第一部 【企業情報】

第1 【企業の概況】

1 【主要な経営指標等の推移】

(1) 連結経営指標等

(注) 1 当社(ロジスティード㈱(2023年4月1日付でHTSK㈱よりロジスティードグループ㈱に、2024年3月1日付けでロジスティードグループ㈱よりロジスティード㈱に商号変更))は、第1期に㈱日立物流(2023年4月1日付けで㈱日立物流よりロジスティード㈱に、2024年3月1日付けでロジスティード㈱よりLマネジメント㈱に商号変更(以下「Lマネジメント」という。))を取得(注2)したこと契機に、国際財務報告基準(以下「IFRS会計基準」という。)により連結財務諸表を作成している。

2 当社は、2022年4月21日に設立され、2022年12月6日にLマネジメントの普通株式の公開買付けにより、議決権の51.11%を取得し、2023年2月28日に効力発生した株式併合、及び2023年3月1日のLマネジメントによる㈱日立製作所保有分の自己株式の取得により、Lマネジメントを完全子会社化した。Lマネジメントの完全子会社化ののち、2024年3月1日を効力発生日として、当社を吸収分割承継会社、Lマネジメントを吸収分割会社とする吸収分割により、Lマネジメントの全ての事業を承継している。

3 当社は2022年4月21日に設立されているため、第1期の期間は2022年4月21日から2023年3月31日としている。

4 希薄化後1株当たり親会社株主に帰属する当期利益については、潜在株式が存在しないため、記載していない。

5 株価収益率については、当社株式は非上場であるため、記載していない。

(2) 提出会社の経営指標等

(注) 1 当社は2022年4月21日に設立されているため、第1期の期間は2022年4月21日から2023年3月31日とし

ている。

2 1株当たり配当額及び配当性向については、配当を実施していないため、記載していない。

3 潜在株式調整後1株当たり当期純利益金額については、潜在株式が存在しないため、記載していない。

4 当社株式は非上場であるため、株主総利回り、比較指標、最高株価及び最低株価については記載して

いない。

2 【沿革】

当社は、2022年4月21日に設立されたが、2024年3月1日付でロジスティード㈱(同年3月1日をもってLマネジメント㈱に商号変更後、2025年4月18日をもって清算。以下「旧ロジスティード」という。)から同社の全ての事業を承継している為、同社の創業からの経緯を記載している。同社は、1950年、㈱日立製作所の輸送業務を請負う物流子会社として創業した。同社工場構内作業の一括受託、国内外における超重量物の輸送を引き受けるなどして業容を拡大した。また、物流情報システムの構築に早期から取り組み、企業の物流業務を包括的に受託するサービスを充実させ、日立グループ以外の顧客からの実績を拡大した。現在、総合的かつ高品質な物流サービスの提供を強化し、積極的な営業を展開している。

3 【事業の内容】

当社グループは、当社、連結子会社109社及び持分法適用関連会社12社で構成され、顧客に対して、陸・海・空を網羅した総合的な物流サービスの提供等を行っている。主な事業の内容及び主要な関係会社は次のとおりである。

なお、当社の親会社はロジスティードホールディングス㈱である。ロジスティードホールディングス㈱は、Kohlberg Kravis Roberts & Co. L.P.(以下「KKR」という。)によって間接的に保有・運営されている、HTSK Investment L.P.が同社の議決権の90%を所有している。

(2025年3月31日現在)

(注1) 2025年4月1日付で、ロジスティードコラボネクスト㈱はロジスティード東日本㈱を存続会社とした吸収合併により消滅している。

(注2) 当社は、㈱エーアイテイーとの間で資本業務提携を行っている。

4 【関係会社の状況】

(注) 1 事業内容欄には、セグメント情報に記載された名称を記載している。

2 有価証券報告書を提出している関係会社は、㈱エーアイテイーである。

3 議決権の所有割合の( )内は、間接所有割合を内数で示している。

4 特定子会社に該当する。

5 2025年4月1日付で、ロジスティードコラボネクスト㈱はロジスティード東日本㈱を存続会社とした吸収合併により消滅している。

6 ㈱アルプス物流は、当社が80.0%の議決権を有するLDEC㈱の100%出資子会社である。

5 【従業員の状況】

(1) 連結会社の状況

2025年3月31日現在

(注) 1 従業員数は就業人員であり、臨時従業員数は[ ]内に年間の平均人員を外数で記載している。

2 前連結会計年度末に比べ従業員数が5,226名増加しているが、主として2024年10月11日付で、

㈱アルプス物流を連結子会社化したことによるものである。

(2) 提出会社の状況

2025年3月31日現在

(注) 1 従業員数は就業人員であり、臨時従業員数は[ ]内に年間の平均人員を外数で記載している。

2 平均年間給与は、賞与及び基準外賃金を含んでいる。

2025年3月31日現在

(注) 従業員数は就業人員であり、臨時従業員数は[ ]内に年間の平均人員を外数で記載している。

(3) 労働組合の状況

当社には「ロジスティード労働組合」が組織(組合員数830人)されており、全日本運輸産業労働組合連合会に加入している。なお、労使関係について特に記載すべき事項はない。

(4) 管理職に占める女性労働者の割合、男性労働者の育児休業取得率及び労働者の男女の賃金の差異

①提出会社

②連結子会社

(注)1 男性労働者の育児休業取得率及び男女の賃金の差異の対象期間は当事業年度(2024年4月1日~

2025年3月31日)としている。

2 女性管理職比率については、「女性の職業生活における活躍の推進に関する法律」(平成27年

法律第64号)の規定に基づき算出したものである。

3 男性労働者の育児休業取得率は、「育児休業、介護休業等育児又は家族介護を行う労働者の福

祉に関する法律」(平成3年法律第76号)の規定に基づき、「育児休業、介護休業等育児又は

家族介護を行う労働者の福祉に関する法律施行規則」(平成3年労働省令第25号)第71条の6

第1号における育児休業等の取得割合を算出したものである。

4 男女の賃金の差異は、男性の平均賃金水準を100とした場合の女性の平均賃金水準の指数値であ

り、女性労働者の平均年間賃金÷男性労働者の平均年間賃金×100%として算出している。平均

年間賃金は、総賃金(賞与及び基準外賃金を含む)÷人員数として算出したものである。

また、パート・有期労働者については、正規雇用労働者の所定労働時間に基づき、4時間以

下の場合は人員数を0.5に換算し、平均年間賃金を算出している。

③男女の賃金の差異についての補足説明

当社グループでは、職群及び等級毎に賃金水準を設定する報酬制度を導入しているが、各社の男女の賃金

の状況を調査、分析したところ、主な差異理由は下記のとおり。

<正規雇用労働者>

◆管理職における女性比率の低さ

管理職に女性が占める割合は、係長職などの管理職候補者向けの本人への意識づけ、およびその上司を含めた組織風土醸成に向けた研修などを実施し、女性管理職の増加の取り組みを実施してきた結果、上昇傾向にはあるものの、依然として低い状況であり、上位職制に行くほど女性の占める割合が下がる傾向にある。

◆各種手当の支給対象者における女性比率の低さ

当社グループの報酬制度は性別による支給差異は設けていないが、住宅手当などが支給される世帯主や

危険度合いが高いとされる職種(ドライバー・フォークリフト等)は女性が少ない傾向にある。

◆育児介護の短時間勤務制度の利用者における女性比率の高さ

育児や介護と仕事の両立支援制度については、全従業員に学習機会を提供し、理解促進に取り組んでいるが、育児や介護のための短時間勤務制度は、依然として女性の利用比率が高い。

<パート・有期労働者>

◆女性の短時間就労者比率の高さ

パート・有期労働者においても女性従業員の割合が高く、加えて所得税法や社会保険の扶養範囲内での就労を希望する女性が多く、結果として女性従業員の短時間就労者の比率が高くなっている。

第2 【事業の状況】

1 【経営方針、経営環境及び対処すべき課題等】

文中の将来に関する事項は、当連結会計年度末現在において、当社グループが判断したものである。

(1) 経営の基本方針

当社グループは、経営理念である「広く未来をみつめ 人と自然を大切にし 良質なサービスを通じて 豊かな社会づくりに貢献します」のもと、高度化・多様化・広範化しているグローバルサプライチェーンにおいて、お客様・株主・従業員などあらゆるステークホルダーから、最も選ばれるソリューションプロバイダとなることを経営ビジョンとして掲げ、さまざまな『協創』を通じた課題の解決と『価値』の創出に取り組み、持続的な成長を実現していく。なお、経営理念、経営ビジョンの具現化に向け、当社グループのあり方と進むべき道を「LOGISTEED WAY」として体系化しており、「経営理念」、「経営ビジョン」、「行動指針」、「成功要件」から構成される。

(2) 中長期的な経営戦略について

[経営環境]

当社グループを取り巻く環境は、米国等の政権交代による政策転換の影響、米中対立・ロシアのウクライナ侵攻・中東情勢による地政学的リスク、世界的なインフレの高止まり・金融引締めによる影響に加え、従来からの気候変動、自然災害等の影響により、依然として不透明な状況が続いている。

このような状況下、当社グループにおいては、日本国内の少子高齢化を背景とした労働力不足や物流の2024年問題、地政学的リスクの顕在化、気候変動、コストの上昇、顧客サプライチェーンの見直しや業界の垣根を超えた競争激化等の直面する経営環境の変化に対し、グローバルサプライチェーンの維持・強靭化のため、IoT(*1)・AI(人工知能)(*2)・ロボティクス(*3)、DX(デジタル・トランスフォーメーション)によるイノベーションで課題解決を図り、持続可能な社会の実現に取り組んでいくことが求められている。

(*1) IoTとは、モノのインターネット(Internet of Things)の略称であり、身の回りのものがインターネットにつながる仕組みのことを意味する。

(*2) AIとは、人工知能(Artificial Intelligence)の略称である。

(*3) ロボティクスとは、ロボットの設計・製作・制御を行う「ロボット工学」を意味する。

[基本方針]

当社グループは、ブランドスローガン「未知に挑む。」とビジネスコンセプト「物流は新領域へ LOGISTEED」を掲げ、「LOGISTEED WAY」の成功要件である「安全・品質・生産性の追求」により、経済価値のみならず社会価値・環境価値を創り上げる。

そして、当社グループは、中長期的にめざす姿である「LOGISTEED2030」に向けて、KKRとの強固なパートナーシップにより、「グローバルサプライチェーンで最も選ばれるソリューションプロバイダ」をめざす。

[重点施策]

ケイパビリティを補完するパートナーとの協創で世界に挑む

① SCM(*4)全体最適化に向けた高付加価値ソリューション <全社共通>

② DX推進による顧客利便性の向上と効率化 <全社共通>

③ 海外向けの一貫したバリューチェーンの強化 <主に国際物流>

④ 投資先行型案件への取り組み強化 <全社共通>

⑤ 戦略的M&Aの推進 <全社共通>

⑥ プラットフォーマーとしての地位強化 <全社共通>

⑦ ESG経営(*5)の基盤強化 <全社共通>

(*4) SCMとは、「Supply Chain Management」の略であり、原材料の調達から商品が消費者へ渡るまでの生産・流通プロセスについて全体の効率化を図る経営管理のことをいう。

(*5) ESG経営とは、持続可能な社会の実現と企業価値の向上に向け、環境・社会・ガバナンスと企業倫理を意識した行動を意味する。

[参考]注力分野、SDGsの位置づけ

重要課題に事業活動を通じて対応すべく、3つの注力分野と注力分野を支える基盤に分類している。注力分野におけるSDGs(持続可能な開発目標)の位置づけは以下の通りである。

2 【サステナビリティに関する考え方及び取組】

当社グループのサステナビリティに関する考え方及び取り組みは、次のとおりである。

なお、文中の将来に関する事項は、当連結会計年度末現在において、当社グループが判断したものである。

(1)サステナビリティ全般に関するガバナンス及びリスク管理

■ガバナンス

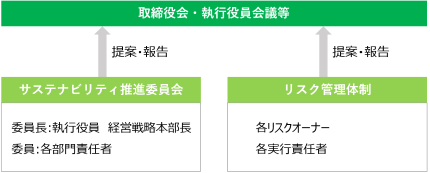

当社グループは、執行役員 経営戦略本部長をサステナビリティ戦略運営の最高責任者に選任し、グループ全体でのサステナビリティ推進を図るため、執行役員 経営戦略本部長を委員長とした「サステナビリティ推進委員会」を定期的に開催しており、重要な案件は適宜、サステナビリティに関する取り組み状況を年一回の頻度で取締役会及び執行役員会議等で審議・報告している。なお、2024年度は、環境・気候変動関連、エンゲージメントサーベイ関連及び特許関連等を含むマテリアリティKPIの進捗状況について、適宜、取締役会・執行役員会議等へ審議・報告を実施した。さらに、サステナビリティ項目を含めたリスク管理として、リスクファクター毎にリスクオーナーと実行責任者を選定し、リスクマネジメントを行っており、リスクオーナー又は実行責任者がリスク項目への対応状況について執行役員会議へ報告するとともに、適宜、取締役会・監査等委員会へ報告することでERM(Enterprise Risk Management)の実効性の確保に努めている。

■リスク管理

当社グループは、企業価値の向上と持続的な成長を実現するために、サステナビリティ項目を含めた、予見することが難しいリスク及び機会や全社横断的に対応が必要となるリスク及び機会への対応として、リスク項目の特定(洗い出し)、リスク分析(定量化)、リスク評価(優先順位付け)、リスク対応(対応方針)の検討を行い、リスクマネジメントのPDCA強化に努めている。当社グループのリスク管理の詳細については、「第2 事業の状況 3事業等のリスク」に記載のとおりである。

(2)重要なサステナビリティ項目

上記、ガバナンス及びリスク管理を通して識別された当社グループにおける重要なサステナビリティ項目は以下のとおりである。

・気候変動

・人的資本

・人権の尊重

・知的財産

それぞれの項目に係る当社グループのサステナビリティに関する考え方及び取り組みは、次のとおりである。

①気候変動への取り組み:TCFD(Task Force on Climate-related Financial Disclosures)に基づく情報開示

気候変動への対応方針

当社グループの経営理念は「広く未来をみつめ 人と自然を大切にし 良質なサービスを通じて 豊かな社会づくりに貢献します」であり、気候変動への対応についても、経営上の最重要テーマの一つと捉え、「脱炭素社会への貢献」をマテリアリティの一つとして特定している。また、気候関連リスク・機会への対応やCO₂排出量削減のための取り組み等の促進に向けて「脱炭素・循環型社会への貢献」を事業の注力分野と定めている。加えて、TCFD提言への賛同を2021年9月に表明するとともに、その提言内容に基づき、気候変動に対する取り組みとその情報開示を推進している。

■ガバナンス

取締役会は、気候変動に対する取り組みの最高責任者である会長兼社長執行役員(CEO)を通じて、当社グループ経営の最重要事項である経営戦略、事業計画等に含まれる気候変動に対する取り組み(温室効果ガス(CO₂)排出量削減のための目標設定、省エネ投資等の具体的な施策、予算配分の決定等)について指導・監督を行っている。

担当執行役員は気候変動に対する取り組み状況について、年1回または必要に応じて取締役会へ報告している。

本社経営戦略本部サステナビリティ推進部は、サステナビリティ戦略運営の最高責任者である執行役員の監督のもとに環境経営全般の実務を統括している。サステナビリティ戦略運営の最高責任者を含む当社グループの各環境責任者で構成される環境推進会議を半期に1回の頻度で開催し、エネルギー使用量、CO₂排出量実績及び目標の達成状況等の気候変動に対する施策の達成状況の確認、必要な是正策等の決定、今後の施策案の議論を行っている。環境推進会議での決定事項を踏まえ、当該サステナビリティ戦略運営の最高責任者の承認のもとに、半期に1回または必要に応じて、気候変動に対する取り組み状況、今後の戦略案等を執行役員会議に報告または提案している。

・環境管理体制

■リスク管理

当社グループでは、識別された全ての経営リスクを踏まえ、本社経営戦略本部サステナビリティ推進部においてマテリアリティの一つである「脱炭素社会への貢献」に関するリスクと機会を選定し、この中で財務影響の大きい重大なリスクと機会を特定している。特定されたリスクと機会への対応については、本社経営戦略本部サステナビリティ推進部を責任部署として、執行役員会議の承認と取締役会の監督のもと、計画が策定・実施される。

■指標と目標

・中長期温室効果ガス(CO₂)排出量削減目標

当社グループでは、気候関連リスク・機会に対応するため、温室効果ガス(CO₂)排出量削減の中長期目標を設定している。

なお、世界的に脱炭素社会の実現に向けた動きが一層加速する中、2025年3月にSBTイニシアティブ(SBTi)*3に対してコミットメントレターを提出した。

*1 スコープの定義

スコープ1: 自社施設、車両等からエネルギー(燃料等)の使用に伴い、直接排出したCO₂(例:自社の車両から排出されるCO₂)

スコープ2: 自社施設でのエネルギーの使用に伴い排出したCO₂のうち、排出場所が他者施設のCO₂(例:電気の使用により発電所から排出されたCO₂)

スコープ3: スコープ1・2以外のサプライチェーンによる間接排出(例:外注委託輸送や従業員の出張等、全15カテゴリ)

*2 カーボンネットゼロ:温室効果ガスの一つである二酸化炭素(CO₂)の排出量から、吸収量・除去量を差し引いた合計をゼロにすること

*3 SBTイニシアティブ(SBTi):CDP、国連グローバルコンパクト(UNGC)、世界資源研究所(WRI)、および世界自然保護基金(WWF)の4機関が共同で運営する国際イニシアティブで、独立した立場で企業の温室効果ガス削減目標の評価を行う

・温室効果ガス(CO₂)排出量実績

当社グループのCO₂排出量の推移

<スコープ1・2の実績と推移(国内グループ合計)> [単位:t-CO₂]

[参考]スコープ1・2の実績と推移(海外グループ合計) [単位:t-CO₂]

[参考]スコープ1・2の実績と推移(国内グループ+海外グループ合計) [単位:t-CO₂]

<スコープ3の実績と推移(国内グループ合計)> [単位:t-CO₂]

*1 上記表のスコープ1,2,3のCO₂排出量については有価証券報告書作成時点での暫定値

*2 ( )内は基準年度(2013年度)からの削減率

*3 アルプス物流グループの実績値は、未集計の為含まない

[参考]第三者保証について

国内グループの2023年度スコープ1,2,3の実績について、排出量データの信頼性向上を目的として、保証機関LRQAリミテッドより、ISO14064-3:2019を基準とした第三者保証を取得した。

[参考]CO₂排出量削減に向けた取り組み

■戦略

当社グループでは、中長期の事業活動に影響を与えると想定される気候関連リスク・機会を、シナリオ分析を活用して特定・評価するとともに、レジリエンスの評価及び対応策の検討を行っている。

ⅰ.シナリオ分析プロセス(シナリオ分析の前提)

当社グループでは、下記手順に従ってシナリオ分析を実施している。パリ協定の目標が達成されるシナリオ(1.5℃ /2℃未満シナリオ)及び新たな政策は実行されず公表済みの各国政策が達成されることを前提としたシナリオ(4℃シナリオ)を設定し、キーパラメータの推移等の情報をもとに、特定した気候関連リスク・機会に関する財務影響を評価している。

* 参照シナリオ:

移行シナリオ(低炭素社会への移行に伴うリスク・機会の評価)

1.5℃シナリオ:IEA Net Zero Emissions by 2050(NZE)

2℃未満シナリオ:IEA Sustainable Development Scenario(SDS)/ IPCC RCP2.6

物理的シナリオ(気温上昇による物理的影響の評価)

4℃シナリオ:IPCC ECP8.5

ⅱ.気候関連リスク・機会と財務影響評価(シナリオ分析の結果)

当社グループにとって重要な気候関連リスク・機会として特定した11種類の項目について、シナリオ分析を用いて潜在的な財務影響を定量的・定性的に評価した。また、現状の対応策のレジリエンス及び将来の施策について検討した。

当社グループでは、特に財務影響の大きいリスクの低減及び機会獲得に向けて対応策を検討・実行しており、現時点で十分なレジリエンスを有していることを確認している。

(ⅰ)移行リスク(1.5℃シナリオ /2℃未満シナリオ)

(ⅱ)物理リスク(4℃シナリオ)

(ⅲ)機会

*1各期間が示す時間軸は以下のとおりである。

短期:1年未満、中期:2年~5年、長期:6年超

*2影響度の定義は以下のとおりである。

大:事業及び財務面で大きな影響がある 中:事業及び財務面で影響が一部ある 小:事業及び財務面での影響が小さい

ⅲ.1.5℃目標達成のための移行計画

当社グループは、環境中長期目標達成に向けた5つの分野の取り組み(省エネ、電化、再エネ調達、創エネ、排出権取引)を重点施策に反映し、産業革命前からの気温上昇幅を1.5℃以内に抑えるための温室効果ガス(CO₂等)排出量削減策を推進していく。

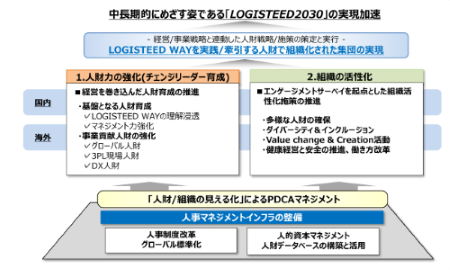

②人的資本への取り組み

人的資本への対応方針

当社グループでは、中長期的にめざす姿である「LOGISTEED2030」の実現に向けて、「LOGISTEED WAY」を実践/牽引できる人財の育成とその総合力が発揮される組織の実現に取り組んでいる。人財と組織の状態を可視化する仕組みをそれぞれに構築しており、「人財力の強化(チェンジリーダー育成)」及び「組織の活性化」の各種施策を実行するとともに、その効果をモニタリングし各種施策の継続的な改善に繋げるPDCAを実行している。

なお、「LOGISTEED WAY」の詳細については、「第2 事業の状況 1経営方針、経営環境及び対処する課題等(1) 経営の基本方針」に記載のとおりである。

■ガバナンス

人的資本に関するガバナンスについては、「(1)サステナビリティ全般に関するガバナンス及びリスク管理」に記載のとおりである。

ⅰ.CHROの設置

当社は、2024年度より、経営戦略を実現する人事戦略を策定・牽引し、人的資本経営の実行・実現を担う責

任者としてCHRO(Chief Human Resources Officer)を設置した。CHROのリードにより、人的資本の取り組

みを推進し、適切なリスクマネジメントを行っている。

■戦略

ⅰ.人財力の強化 (チェンジリーダー育成)

当社グループでは、「基盤となる人財育成」と「事業貢献人財の育成」を主眼とした教育体系を整備し、

人財力の強化(チェンジリーダー育成)に取り組んでいる。また、当社グループでは、全社人財育成施策の

運営にあたり、執行役員 経営戦略本部長(CSO)を委員長、執行役員 人事総務本部長(CHRO)を副委員長とし

た「教育委員会」(以下「本委員会」という。)を設置し、事業戦略と連動した人財育成施策の運用を推進

している。委員は、主要事業主管本部長、国内グループ会社社長及び総務部長で構成され、主要事業運営に

必要な専門人財育成を推進する学部・学科を設置している。年2回の頻度で開催している本委員会では、全

社共通の施策と専門教育施策の各種施策レビューや事業戦略上の重点テーマに関する議論を通して人財育成

方針を決定している。

・推進体制

(ⅰ)基盤となる人財育成

基盤となる人財育成の施策として、「LOGISTEED WAYの理解浸透」と「マネジメント力強化」を目的とした研修を行っている。

①LOGISTEED WAYの理解浸透

従業員のすべての行動の起点として定めている「LOGISTEED WAY」の理解を深め、日々の業務のなかで、「LOGISTEED WAY」を体現することを推進している。「LOGISTEED WAY」を構成するテーマごとのeラーニングを実施し、反復した教育機会を提供するとともに、階層別教育では幹部講話や経営幹部との直接対話を通してマインド醸成に繋げている。

②マネジメント力強化

ミドルマネジメント層は当社グループにおける各職場の組織運営の主体であり、各管掌組織への「LOGISTEED WAY」の浸透や事業戦略の遂行の起点となる。新任の管理職(課長職)向けには、当社グループにおけるマネジメントの役割理解や組織運営に必要となるスキルの提供を行うための教育を実施している。既任者向けには、目標設定、評価・フィードバック、コーチングなど個別課題を支援するマネジメントスキル教育を展開している。さらに、2023~2024年度には、国内グループ会社の既任課長職を対象に、マネジメントスキル向上施策として当社グループ内におけるマネジメント好事例を共有するマネジメント強化研修を実施した。

(ⅱ)事業貢献人財の強化

中長期的にめざす姿である「LOGISTEED2030」の実現に向け、「グローバル人財の育成」、「3PL現場人財の強化」、「DX人財の育成」の3つを重点施策としている。

①グローバル人財の育成

国や地域を超えて多様な人を巻き込み、グローバルワイドでビジネスをリードできる国内外のグローバル人財の育成については、主要ポストの後継者育成計画の策定等によるグローバル全体での人財の見える化、専門領域・キャリアステージにあわせた育成プログラムの提供に取り組んでいる。

2024年度は、従来からの国内若手社員を対象とした海外業務研修(1年間)、新規海外赴任者向けプレオンボーディング教育の他、外国籍エンジニアリングスタッフを対象とした日本での実践研修(2週間)、セールススタッフの日本を介さない三国間ローテーションの実施など、「グローバル人財」に必要なマインド醸成、スキルの向上、実務経験の付与を図っている。

②3PL現場人財の強化

当社グループの3PL事業の盤石化を目的とし、営業開発、倉庫運営、輸送、LT(ロジスティクステクノロジー)、重量・機工、フォワーディングなど3PL事業運営に必要なノウハウ・スキル習得のための教育環境を整備している。物流センターの収支管理方法を学ぶ研修や倉庫作業設計、レイアウト設計の基礎を学ぶeラーニングなど、業務内容やスキルレベルに応じたプログラムの開発と多様な職場環境からでも受講できる環境を整備している。

③DX人財の育成

当社グループでは、新たな付加価値による事業領域の拡張のためDX人財の育成に取り組んでおり、D(デジタル)要素とX(トランスフォーメーション)要素に分類して育成施策を展開している。

デジタル教育では、当社物流サービスのデジタル事業基盤を支える人財を対象とした専門教育(物流データサイエンティスト育成講座など)と全従業員を対象とした各職場内における業務効率化を促進する教育(RPA、BIツール活用支援など)を展開している。期待役割やスキルレベルに応じた支援プログラムを提供することで、業務におけるデジタル活用レベルの向上を推進している。

トランスフォーメーション教育では、業務変革に必要なスキルとマインド醸成を目的とし、ロジスティクスコンサルタント育成講座などの専門教育と、階層別教育や外部研修の受講を通してロジカルシンキング講座、業務改善プロセス支援講座などを展開している。

ⅱ.組織の活性化

当社グループでは、「組織の活性化」において、「多様な人財の確保」、「ダイバーシティ&インクルージョン」、「Value change & Creation活動 (VC活動)*1」、「健康経営と安全の推進、働き方改革」を重点的に取り組んでいるが、「エンゲージメントサーベイを起点とした組織風土変革」を重要テーマとして位置付けて推進している。エンゲージメントサーベイは、2021年度から毎年実施しており、2024年度は海外のグループ会社26社にも展開し、グループ全体で推進する施策として位置付けている。

組織の状態を見える化し、課題への対応策を策定・実行するというプロセスを年間ベースで回しながら組織風土の変革につなげる活動を実施している。サーベイから得られたスコアの分析だけでなく、従業員からの要望・問題提起などのコメント分析を踏まえて、様々な施策に取り組んでいる。各職場では、サーベイの結果を基に、職場風土改善に向けたアクションプランを作成・実行している。他の職場でも参考となるようなアクションは、グループ全体で情報共有している。

*1 VC(Value change & Creation)活動とは、会社・組織・従業員間で方針の目的・プロセス・ゴールの情報共有を図り、1人ひとりが「わたくしごと」として改善し続ける組織となるための取り組みをいう。

(ⅰ)多様な人財の確保

互いを認め合い、刺激を受け合いながらその能力を最大限に発揮していけるように、多様な感性とバックグラウンドを持つ人財、経営戦略に資する多彩なスキルや経験を持つ人財などを積極的に採用している。また当社グループで経験やスキルを培ってきたパート・有期労働者に対し、今まで以上に活躍できるように正社員に登用する機会を積極的に提供するなど様々な取り組みを通して、多様性を活かせる社内環境を整備している。

(ⅱ)ダイバーシティ&インクルージョン

「LOGISTEED WAY」の行動指針に「ダイバーシティ&インクルージョン」として『多様性を活かし共に成長しよう』と明示されている。当社グループでは多様性を確保するため、様々な取り組みを実施しているが、現在は女性活躍推進、育児や介護と仕事の両立支援に重点を置いている。女性活躍推進としては、女性従業員に対してキャリアデザイン意識醸成・スキル付与を目的としたキャリア開発研修などを開催するとともに、上司向けの理解促進研修も併せて実施し、女性従業員のキャリア形成支援や計画的な係長職・管理職への任用を進めている。また、グループ会社従業員を対象に女性活躍に関する意識調査を実施するなど、取り組みを強化している。両立支援については、全業員に向けた介護と仕事の両立に関する情報コンテンツの提供等を行っているほか、育児と仕事の両立のためのキャリアデザインeラーニングや、男性従業員向けに仕事と育児の両立支援ハンドブックの発行等を行っている。

(ⅲ)Value change & Creation活動(VC活動)

当社グループ独自の取り組みであるVC活動は、「LOGISTEED WAY」を実践する日々の改善活動である。安全・品質・生産性の改善活動、職場活性化への取り組み、RPA等のデジタルツールの活用などを通じて、働き方改革に繋げるなど、この活動により、組織風土そのものを改善している。

(ⅳ)健康経営と安全の推進、働き方改革

従来、当社グループでは、労働安全衛生の浸透やアセスメントを踏まえたリスク回避・問題防止に向けた対策を講じることで、従業員の安全・健康を確保する取り組みを積極的に行ってきた。2022年8月に

「健康経営宣言」を発出し、健康経営に向けて定めた基本方針のもと、改めて体制を整備し、より一層働き方改革等の各種施策に取り組んでいる。なお、2025年3月、3年連続で経済産業省が推進している「健康経営優良法人(大規模法人部門)」の認定を取得した。

・推進体制

■リスク管理

人的資本に関するリスク管理については、「(1)サステナビリティ全般に関するガバナンス及びリスク管理」

に記載のとおりである。

■指標・目標及び実績

前項の「戦略」で示した方針ごとの指標と、それに関する目標及び実績は下記のとおりである。

*1 アルプス物流グループの数値は、未集計のため、含まない。

*2 2023年度は取り組みは行っているものの、教育時間を未集計のため「-」にて記載。

*3 貢献意欲や帰属意識等に関する設問によって測定される企業の成長との相関性が高い指標。好意的回答の合計スコアを記載。

*4 当該指標の向上を目標としており、具体的な数値は定めていない。

*5 女性新卒採用比率の向上をめざしているが、具体的な数値は定めていない。

*6 女性活躍推進に向けて女性係長職比率の向上をめざしているが、具体的な数値は定めていない。

*7 デジタルツールによる業務削減時間÷総労働時間×100

*8 疾病休業日数÷在勤労働者延べ所定労働日数×100

*9 当該指標の低減を目標としており、具体的な数値は定めていない。

*10 全産業の平均値を下回ることを目標としており、具体的な数値は定めていない。

③人権の尊重への取り組み

人権の尊重への対応方針

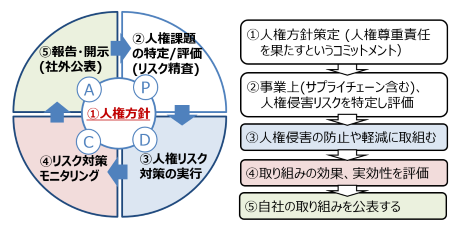

当社グループは、「人権及び責任あるサプライチェーンの構築」を当社グループにおける重要課題(マテリアリティ)の一つとして特定している。また、当社グループが企業活動を行ううえでの規範である「ロジスティードグループ行動規範」において最上位項目として「人権の尊重」を位置付けており、人権の尊重の取り組みをグループ全体で推進するため、2023年4月に「ロジスティードグループ人権方針」を制定した。

今後もお客様・株主・従業員などあらゆるステークホルダーの人権問題の回避・防止・軽減のための仕組み構築に向けた取り組みにより持続可能なサプライチェーンの実現に努めていく。

■ガバナンス

人権の尊重に関するガバナンスについては、「(1)サステナビリティ全般に関するガバナンス及びリスク管理」に記載のとおりである。

■戦略

ⅰ.人権の尊重への理解促進

当社グループでは、人権の尊重へのさらなる理解を深めるため、「グループ行動規範」をマニュアルとして活用しているほか、eラーニングによる従業員教育や新入社員、経験者採用社員、新任の役員・管理職・係長向け階層別研修などで人権に関する教育を実施している。なお、役員向けについて、2024年度は、2023年度に国内外の役員全員が受講した人権研修を新任の役員全員を対象として実施した。また、毎年10月の「グループ行動規範月間」には、社長からのメッセ―ジを発信するとともに、人権に関する内容も織り込んだケーススタディの活用による職場内コンプライアンス教育を実施している。

ⅱ.人権デュー・ディリジェンス

当社グループでは、2022年度より、国内・海外グループ会社に対して、人権デュー・ディリジェンスを開始し、事業上の人権侵害リスクを特定・評価し、人権侵害の防止や軽減施策を講じ、その効果・実効性を評価し、社外へ公表するPDCAを通じて継続的な改善を図っている。具体的には、デスクトップリサーチにより全業界共通及び物流業界におけるグローバルでの人権リスクを把握し、国内・海外グループ会社に対して、地理、製品・サービス、産業、雇用形態、法規制の5つの観点からデスクトップリサーチを実施している。各社へのデスクトップリサーチの結果をもとに、地理、製品・サービスの観点を特に重視しつつ総合的にハイリスクとされた会社に対してSelf-Assessment Questionnaire (SAQ)を個別に実施し、各社が抱えるリスクや課題に合わせた対策を行っている。そして、SAQを実施した対象会社への継続的なモニタリングを行うことで取り組みの実効性を確保している。

(ⅰ)人権侵害リスクの防止・軽減

2024年度は、特定されたリスクのうち、外国人技能実習生に関して、NGOによる現地訪問での詳細な状況の確認結果に基づいて、リスクの低減活動を行った。具体的には多言語化対応の拡充や費用負担に関する確認等を実施した。また、諸外国の人権施策への対応として豪州現代奴隷法への対応を行った。これらは今後継続的に実施、モニタリングしていく。

[人権デュー・ディリジェンスの実施サイクル]

■リスク管理

人権の尊重に関するリスク管理については、「(1)サステナビリティ全般に関するガバナンス及びリスク管理」に記載のとおりである。

■指標及び目標

前項の「戦略」で示した項目ごとの指標と、それに関する目標及び実績は下記のとおりである。

*1 アルプス物流グループの数値は、未集計のため、含まない。

*2 人権課題件数の低減をめざすものであるため、具体的な数値は定めていない。

④知的財産への取り組み

知的財産への対応方針

当社グループは、物流が社会における重要なインフラであると認識し、社会経済基盤としての役割を果たすため、さまざまな課題に対し革新的技術の導入に積極的にチャレンジしイノベーションを推進している。その中で「知的財産」を事業競争力の源泉であると考え、知的財産権の獲得及び保護、管理を通じて持続的な成長と競争力の維持をめざしており、「DXの深化」を当社グループの重要課題(マテリアリティ)の一つとして特定している。この対応方針に基づき、当社グループにおけるデータドリブンな意思決定や効率化、経営全体の管理、内部統制のパフォーマンスを向上させるとともに、お客様に対して高度かつ良質なロジスティクスサービスの提供を行っている。

■ガバナンス

知的財産に関するガバナンスについては、「(1)サステナビリティ全般に関するガバナンス及びリスク管理」に記載のとおりである。

■戦略

ⅰ.知的財産権の獲得及び保護

当社グループは、複雑化するお客様の課題に応える為、倉庫や輸送のオペレーション改善、CO₂排出量削減、各工程のデジタライゼーションに積極的に取り組んでいる。事業毎に立案された知財戦略に基づき、知的財産権の獲得及び保護を戦略の柱として、ノウハウの秘匿化、または特許として出願・権利化を行い、特許の取得数・保有数、特許出願発明者数を重要な定量的指標(KPI)と位置付けている。

また、ビジネスパートナーとの協創による新たなサービス・ソリューションや独自のビジネスモデル開発も積極的に行っており、ゲームチェンジへつなげる戦略を推進している。

ⅱ.知的財産権の管理

当社グループは、当社グループが企業活動を行ううえでの規範である「ロジスティードグループ行動規範」において「知的財産」を重要項目として位置付けており、当該行動規範に則り、法令や契約に従った適切な取り扱い及び保護を基本とし、常に誠実、公正に行動するよう、事業毎における専門教育及び定期的なコンプライアンス教育を従業員に実施している。

・推進体制

■リスク管理

知的財産に関するリスク管理については、「(1)サステナビリティ全般に関するガバナンス及びリスク管理」に記載のとおりである。

■指標及び目標

前項の「戦略」で示した項目ごとの指標と、それに関する目標及び実績は下記のとおりである。

3 【事業等のリスク】

当社グループは、企業価値の向上と持続的な成長を実現するために、予見することが難しいリスク及び機会や全社横断的に対応が必要となるリスク及び機会への対応として、リスク項目の特定(洗い出し)、リスク分析(定量化)、リスク評価(優先順位付け)、リスク対応(対応方針)の検討を行い、リスクマネジメントのPDCA強化に努めている。

[リスクの定義と分類]

当社グループにおいて、リスクとは「目的に対する不確かさの影響であり、事象が起きた際の戦略達成やビジネス目標に影響を与える可能性」と定義している。

認識したリスクは、下表のとおりリスク種別(戦略リスク・純粋リスク)やリスク要因(内部要因・外部要因)を踏まえて分類したうえで、リスクファクター毎に発生可能性や影響度を基に定量化し、基準点を超えるリスクを「重点リスク」として選定している。また、評価点によって優先順位付けを行い、重点的に対策を検討している。

[リスク管理体制]

当社グループは、リスク管理体制として、リスクファクター毎にリスクオーナー※1と実行責任者※2を選定し、各部門(国内・海外・営業開発・コーポレート)で連携しながらリスクマネジメントを行っており、リスクオーナー又は実行責任者がリスク項目への対応状況について執行役員会議へ報告するとともに、適宜、取締役会・監査等委員会へ報告することでERM(Enterprise Risk Management)の実効性の確保に努めている。

[参考]リスク管理体制図

※1.リスクオーナー:リスクへの対応を協議し、対応施策の実行と監視・監督する責任者

※2.実行責任者 :リスクオーナーと連携してリスク対応を行い、迅速に実行する責任者

※3.CJBO:Chief Japan Business Officer

※4.CIBO:Chief International Business Officer

※5.CMO :Chief Marketing Officer

※6.CTrO:Chief Transformation Officer

[リスクファクターと当社グループの取り組み状況]

有価証券報告書に記載した事業の状況、経理の状況等に関する事項のうち、投資者の判断に重要な影響を及ぼす可能性のある事項には、以下のようなものがある。ただし、以下に記載したリスクは主要なものであり、記載されたリスク以外の予見できないリスクや特記していない全社横断的に対応が必要となるリスク等も存在する。係るリスク要因のいずれによっても、当社グループの財政状態及び経営成績に影響を及ぼす可能性がある。

また、「第2 事業の状況 1 経営方針、経営環境及び対処すべき課題等 (2) 中長期的な経営戦略について[重点施策]」に記載した内容の番号①~⑦との関連性を下表の「当社グループの取り組み」の欄中に、括弧書きで示している。

なお、文中の将来に関する事項は、当連結会計年度末現在において、当社グループが判断したものである。

(1)成長リスク

(2)環境変化リスク

(3)オペレーショナルリスク

(4)ハザードリスク

[参考]リスクファクター毎のヒートマップ(優先度の高い順)

4 【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】

文中の将来に関する事項は、当連結会計年度末現在において、当社グループが判断したものである。

(1) 重要性がある会計方針及び見積り

当社グループの連結財務諸表は、IFRS会計基準に基づき作成されている。この連結財務諸表の作成にあたって、会計方針の選択・適用、資産・負債及び収益・費用の各数値を算出するために必要と思われる見積りは合理的な基準に基づいて実施しているが、実際の結果は見積りの不確実性により、これらの見積りと異なる場合がある。会計上の見積りを行う時点で高い不確実性を有する事項に対して見積りを行った場合、当社グループが採用した見積りとは異なる他の採用し得る見積りがあった場合、並びに複数年度にわたり見積りの変更が発生する可能性がある場合には、当社グループの財政状態及び経営成績に重要な影響を及ぼす可能性がある。詳細については、「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表 連結財務諸表注記 2.作成の基礎 (4)重要な会計上の見積り及び判断、3.重要性がある会計方針の概要」に記載のとおりである。

(2) 財政状態の状況

(単位:百万円)

当連結会計年度末の資産の部合計は、前連結会計年度末に比べ1,950億24百万円増加し、1兆7,550億円となった。流動資産は、売上債権及び契約資産が206億51百万円、現金及び現金同等物が「(4)キャッシュ・フローの状況」に記載のとおり190億36百万円それぞれ増加したものの、その他の金融資産が522億60百万円、売却目的で保有する資産が71億16百万円それぞれ減少したことなどにより、150億15百万円減少した。非流動資産は、のれんが1,116億28百万円、有形固定資産が477億89百万円増加したことなどにより、2,100億39百万円増加した。

当連結会計年度末の負債の部合計は、前連結会計年度末に比べ1,102億39百万円増加し、1兆1,125億15百万円となった。流動負債は、その他の金融負債が53億14百万円減少したものの、償還期長期債務が99億41百万円、短期借入金が87億16百万円、買入債務が83億48百万円それぞれ増加したことなどにより、322億65百万円増加しました。非流動負債は、長期債務が530億11百万円、リース負債が170億88百万円それぞれ増加したことなどにより、779億74百万円増加した。

当連結会計年度末の資本の部合計は、非支配持分が350億12百万円、利益剰余金が310億63百万円、資本剰余金が196億47百万円それぞれ増加したことなどにより、前連結会計年度末に比べ847億85百万円増加し、6,424億85百万円となった。

(3) 経営成績の状況

①事業全体及びセグメント情報に記載された区分ごとの状況

当連結会計年度において、当社グループは、中長期的にめざす姿である「LOGISTEED2030」に向けて、KKRとの強

固なパートナーシップにより、「グローバルサプライチェーンで最も選ばれるソリューションプロバイダ」をめざ

している。

以上の取り組みの結果、事業全体の状況は、次のとおりである。

(単位:百万円)

*1. 「調整後営業利益」は、営業利益からその他の収益を減算し、その他の費用、企業結合により識別した無形資産の償却費及び株式報酬費用(業績連動型株式報酬制度に係るものを除く)を加算して算出している。

*2. 「受取利息及び支払利息調整後税引前当期利益(EBIT)」は、税引前当期利益から受取利息を減算し、支払利息を加算して算出している。

ⅰ.売上収益、調整後営業利益、営業利益

当連結会計年度の売上収益は、主に、受託領域拡大や新規案件稼働の寄与、為替影響等に加えて、2024年10月11日付での㈱アルプス物流の連結化影響により、前連結会計年度に比べ14%増加し、9,107億42百万円となった。調整後営業利益は、増収影響や生産性向上、為替影響等により、前連結会計年度に比べ25%増加し、484億98百万円となった。営業利益は、株式報酬費用を計上したものの、受取保険金やセール・アンド・リースバック取引による利益に加え、前連結会計年度に計上したセカンドキャリアサポートプログラムの実施に伴う早期退職関連費用、火災損失及び取得関連費用の減少等により、前連結会計年度に比べ78%増加し、370億33百万円となった。

ⅱ.受取利息及び支払利息調整後税引前当期利益(EBIT)

当連結会計年度の受取利息及び支払利息調整後税引前当期利益(EBIT)は、営業利益が増加したことなどにより、前連結会計年度に比べ91%増加し、364億34百万円となった。

ⅲ.税引前当期利益

当連結会計年度の税引前当期利益は、受取利息及び支払利息調整後税引前当期利益(EBIT)が増加したことなどにより、前連結会計年度に比べ173%増加し、240億15百万円となった。

ⅳ.親会社株主に帰属する当期利益

当連結会計年度の親会社株主に帰属する当期利益は、税引前当期利益が増加したものの、前連結会計年度に計上した資産流動化に伴う繰延税金負債の取崩しの剥落等により、前連結会計年度に比べ48%減少し、304億27百万円となった。

セグメント別の状況は次のとおりである。

ⅰ.国内物流

(単位:百万円)

当セグメントの売上収益は、受託領域拡大や新規受注案件の寄与等に加えて、2024年10月11日付での㈱アルプス物流の連結化影響により、前連結会計年度に比べ12%増加し、4,775億74百万円となった。

セグメント利益は、増収影響や生産性向上等により、前連結会計年度に比べ25%増加し、249億26百万円となった。

ⅱ.国際物流

(単位:百万円)

当セグメントの売上収益は、取り扱い物量の増加や新規受注案件の寄与や為替影響等に加えて、2024年10月11日

付での㈱アルプス物流の連結化影響により、前連結会計年度に比べ17%増加し、4,188億65百万円となった。

セグメント利益は、増収影響や為替影響等により、前連結会計年度に比べ29%増加し、215億28百万円となった。

ⅲ.その他(物流周辺事業等)

(単位:百万円)

当セグメントの売上収益は、前連結会計年度に比べ7%減少し、143億3百万円となった。

セグメント利益は、前連結会計年度に比べ7%減少し、20億44百万円となった。

②生産、受注及び売上収益の実績

ⅰ.生産実績

物流サービスの提供が主要な事業のため、記載を省略している。

ⅱ.受注実績

物流サービスの提供が主要な事業のため、記載を省略している。

ⅲ.売上収益

当連結会計年度における売上収益をセグメントごとに示すと、次のとおりである。

(注) 1 セグメント間の取引については相殺消去している。

2 売上収益合計の10%以上に該当する相手先はない。

(4) キャッシュ・フローの状況

(単位:百万円)

当連結会計年度における各キャッシュ・フローの状況とそれらの要因は、次のとおりである。

①営業活動によるキャッシュ・フロー

前連結会計年度に比べ665億6百万円収入が増加し、811億6百万円の収入となった。この主な要因は、利息の支払155億67百万円等により資金が減少したものの、減価償却費及び無形資産償却費823億90百万円、当期利益319億52百万円等により資金が増加したことによるものである。

②投資活動によるキャッシュ・フロー

前連結会計年度に比べ156億87百万円支出が減少し、467億27百万円の支出となった。この主な要因は、子会社株式の売却による収入470億36百万円、有形固定資産及び無形資産の売却202億80百万円等により資金が増加したものの、子会社株式の取得による支出839億14百万円、有形固定資産及び無形資産の取得266億49百万円等により資金が減少したことによるものである。

③財務活動によるキャッシュ・フロー

前連結会計年度に比べ469億5百万円支出が減少し、152億15百万円の支出となった。この主な要因は、長期借入債務による調達1,185億11百万円、自己株式の売却による収入150億円等により資金が増加したものの、長期借入債務の返済617億8百万円、リース負債の返済503億88百万円、子会社の自己株式の取得による支出400億19百万円等により資金が減少したことによるものである。

これらの結果、当連結会計年度における現金及び現金同等物の残高は、前連結会計年度末に比べ190億36百万円増加し、625億31百万円となった。

なお、営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローを合わせた、いわゆるフリー・キャッシュ・フローは、343億79百万円の収入となった。

(5)資本の財源及び資金の流動性

当社グループは、主に営業活動によるキャッシュ・フロー並びに現金及び現金同等物を内部的な資金の主な源泉と考えている。事業投資・戦略投資資金については、主として内部資金により充当することとしているが、必要に応じて、資本市場における債券の発行及び金融機関からの借入等により資金を調達することとしている。また、資本市場からの円滑な資金調達を行うため、㈱格付投資情報センター(R&I)及び㈱日本格付研究所(JCR)から格付けを取得し、本報告書提出日時点では㈱格付投資情報センター(R&I)発行体格付けがA-(安定的)、㈱日本格付研究所(JCR)発行体格付けがA(安定的)となっている。当社は信用格付けの維持・向上をめざし、十分な水準での流動性確保に努めている。2024年4月1日から2025年3月31日までに行われた重要な設備投資及び処分に関する情報並びに現在進行中の重要な設備投資及び処分に関する情報は、「第3 設備の状況」に記載のとおりである。

なお、当社は、KKRとの強固なパートナーシップにより、これまで以上の意思決定のスピードアップや、投資資金の獲得、また外部知見の導入を行い、当社の競争力と収益力を伸張させ、さらなる事業成長及び企業価値向上をめざす。

5 【重要な契約等】

(1)㈱アルプス物流の取得

当社は、2024年5月9日開催の取締役会において、連結子会社であるLDEC㈱(以下「LDEC」という。)が、㈱アルプス物流(以下「アルプス物流」という。)の株券等を金融商品取引法に基づく公開買付け(以下「本公開買付け」という。)により取得することを決議した。LDECが本公開買付けを2024年8月22日から2024年10月4日まで実施した結果、買付終了日において応募株式の総数が買付予定数の下限以上となり、本公開買付けは成立した。

本公開買付けの決済の開始日である2024年10月11日をもって、当社はアルプス物流の議決権の45.87%を間接的に所有し、当社、LDEC及びアルプスアルパイン㈱(以下「アルプスアルパイン」という。)の間で締結した「取引基本契約書」等の内容を踏まえ、同日時点において、当社はアルプス物流を実質的に支配していると判断したことから、アルプス物流を連結子会社とした。

なお、2024年12月19日にアルプス物流において効力発生した株式併合及び2025年1月30日のアルプス物流によるアルプスアルパイン保有分の自己株式の取得により、LDECが保有するアルプス物流の議決権は100%となった。また、当社の連結子会社であるLDECは、2025年1月30日にアルプスアルパインを処分先とする第三者割当の方法による自己株式の処分を実施した。この結果、当社グループのLDECに対する議決権比率は100%から80%に減少した。

詳細については、「第5 経理の状況1 連結財務諸表等 連結財務諸表注記 5.企業結合(アルプス物流の取得)(連結子会社であるLDECの自己株式処分に伴う親会社の所有持分の変動)」に記載のとおりである。

(2)資金の借入

当社は、2024年9月19日開催の取締役会において、連結子会社であるLDECへの出資及び融資等に必要な資金を調達するため、㈱みずほ銀行、㈱三菱UFJ銀行、㈱三井住友銀行、㈱SBI新生銀行、㈱横浜銀行と追加総借入限度額130,000百万円のシンジケートローンの変更契約(以下「同契約」という。)を締結することを決議し、2024年10月7日付で同契約を締結した。

同契約に基づいて、2024年10月10日付で95,700百万円、2025年1月29日付で24,300百万円のタームローンの借入を実行した。同契約の追加総借入限度額のうち、10,000百万円はコミットメントラインとなっている。

なお、同契約は財務上の特約が付された金銭消費貸借契約であり、契約に関する内容等は、以下のとおりである。

① 契約締結日

2024年10月7日

② 金銭消費貸借契約の相手方の属性

都市銀行

③ 金銭消費貸借契約に係る債務の期末残高及び弁済期限並びに当該債務に付された担保の内容

・債務の期末残高 120,000百万円

・弁済期限 2031年10月1日

・当該債務に付された担保の内容 株式・金銭債権

④ 財務上の特約の内容

本契約には以下の財務制限条項が付されており、これに抵触し、貸付人から請求があった場合には期限の利益を喪失する。

・半期毎の連結会計期間における調整後営業利益を、一定以上に維持すること。

・半期毎の末日における連結財政状態計算書に計上される資本の部の合計額を、直前の決算期末の一定以上に維持すること。

また、2024年4月1日以前に締結された金銭消費貸借契約については、「企業内容等の開示に関する内閣府令及び特定有価証券の内容等の開示に関する内閣府令の一部を改正する内閣府令」附則第3条第4項により記載を省略している。

6 【研究開発活動】

当社グループは、主に、研究機関等と共同で新たな物流技術の研究開発活動を推進している。

当連結会計年度における当社グループの研究開発費は、93百万円である。セグメントごとの研究開発費は、国内物流が82百万円、国際物流が10百万円、その他(物流周辺事業等)が1百万円である。

第3 【設備の状況】

1 【設備投資等の概要】

当社グループ(当社及び連結子会社)は、投資内容を厳選し物流拠点の拡充を図るための投資を実施したほか、通常の車両運搬具等の更新を実施した。また、国内物流センターの流動化を実施した。当連結会計年度の設備投資(有形・無形資産受入ベース数値)の内訳は、次のとおりである。

(単位:百万円)

セグメントの設備投資について示すと、次のとおりである。

国内物流では、小郡物流センター(福岡県小郡市)を使用権資産として取得等、物流拠点の拡充を図った。また現有資産の更新を実施するとともに、合理化、省力化を目的とする投資を実施した。

上記の設備投資の他、アセット・ライト事業モデルへの転換及び資本効率の改善を図るため、当社グループが保有する国内3の物流センターを流動化対象として、建物及び構築物12,935百万円、機械装置212百万円、土地6,656百万円の譲渡を行い、使用権資産13,271百万円を取得した。その結果設備投資額は53,965百万円となった。

国際物流では、多機能複合物流センター(タイ バンコク)を有形固定資産として取得等するとともに、車両等の現有資産の更新を実施した。その結果設備投資額は32,100百万円となった。

その他では、賃貸事業用車両等の現有資産の更新を実施した。その結果設備投資額は5,038百万円となった。

2 【主要な設備の状況】

当社グループ(当社及び連結子会社)は、その設備の状況をセグメントごとの数値とともに主たる設備の状況を開示する方法によっている。

当連結会計年度における状況は、次のとおりである。

(1) セグメント内訳

(注) 1 帳簿価額「その他」は、工具、器具及び備品及び建設仮勘定である。

2 従業員数の[ ]は、臨時従業員数を外書している。

3 使用権資産の詳細については、「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表 連結財務

諸表注記 8.リース」に記載のとおりである。

(2) 提出会社の状況

(3) 国内子会社の状況

(4) 在外子会社の状況

(注) 1 Mars Lojistik Grup Anonim Sirketiの連結子会社6社の設備及び従業員数を含む。

2 J.P.Holding Company,Inc.の連結子会社4社の設備及び従業員数を含む。

3 ETERNITY GRAND LOGISTICS PUBLIC COMPANY LIMITEDの連結子会社2社の設備及び従業員数を含む。

(5) 車両運搬具の状況

(注) 1 ( )内数字はリース車で外数表示である。

2 その他には台車、貨車、軽自動車、オートバイを含む。

3 【設備の新設、除却等の計画】

(1) 重要な設備の新設等

(2) 重要な設備の除却等

該当事項はない。

第4 【提出会社の状況】

1 【株式等の状況】

(1) 【株式の総数等】

① 【株式の総数】

② 【発行済株式】

(注) 1.当社の発行する全部の株式について、単元株制度は採用していない。

2.株式の譲渡制限に関する規定は次のとおりである。

当社の発行する全部の株式について、会社法第107条第1項第1号に定める内容(いわゆる譲渡

制限)を定めており、当該株式の譲渡又は取得について株主総会の承認を必要とする旨を定款

第8条において定めている。

(2) 【新株予約権等の状況】

① 【ストックオプション制度の内容】

該当事項はない。

② 【ライツプランの内容】

該当事項はない。

③ 【その他の新株予約権等の状況】

該当事項はない。

(3) 【行使価額修正条項付新株予約権付社債券等の行使状況等】

該当事項はない。

(4) 【発行済株式総数、資本金等の推移】

(注) 1.発行済株式総数、資本金及び資本準備金の増加は会社設立によるものである。

2.2024年2月9日開催の株主総会決議により、2024年2月9日付でその他資本剰余金の資本組み入れを

行い、資本金が99,995,000円増加している。

(5) 【所有者別状況】

普通株式

2025年3月31日現在

(注) 自己株式151,064,996株は、「個人その他」に含まれている。

(6) 【大株主の状況】

2025年3月31日現在

(7) 【議決権の状況】

① 【発行済株式】

2025年3月31日現在

② 【自己株式等】

2025年3月31日現在

2 【自己株式の取得等の状況】

普通株式

(1) 【株主総会決議による取得の状況】

該当事項はない。

(2) 【取締役会決議による取得の状況】

該当事項はない。

(3) 【株主総会決議又は取締役会決議に基づかないものの内容】

該当事項はない。

(4) 【取得自己株式の処理状況及び保有状況】

3 【配当政策】

当社は、完全親会社であるロジスティードホールディングス㈱の資本政策に沿って、剰余金の配当を行うこととしている。

なお、当社は、中間配当を行うことができる旨を定款に定めている。

また、2024年10月7日付けで締結されたシンジケートローンの変更契約(以下「同契約」という。)に基づいて実行したタームローンの借入及び同契約のコミットメントラインに基づく借入については配当制限に関する財務制限条項が付されている。

4 【コーポレート・ガバナンスの状況等】

(1) 【コーポレート・ガバナンスの概要】

当社グループでは、経営の透明性と効率性を高め、また、コンプライアンス経営の遂行と正しい企業倫理に基づいた事業展開で、企業価値向上と持続的発展を図ることを、コーポレート・ガバナンスの基本と考えている。

① 会社機関の内容について

当社は、意思決定の更なる迅速化及び取締役会の監督機能の強化・高度化を通じた、企業価値向上を図るため、監査等委員会設置会社形態を採用しており、取締役会、監査等委員会及び会計監査人を設置している。

取締役会は、社外取締役6名を含む取締役7名で構成されており、任意で設置している指名報酬委員会の答申を得て、執行役員を選任している。各執行役員は、代表取締役の指揮・監督の下、各自の権限及び責任の範囲で、職務を執行している。

監査等委員会は、監査等委員である社外取締役3名で構成されている。原則月に1回行われる監査等委員会では、監査実施状況等について情報交換及び協議を行うとともに、会計監査人及び内部監査担当部署等から報告を受け、意見交換を行っている。会計監査人の監査計画について、監査等委員は会計監査人から事前に報告を受領している。

当社コーポレート・ガバナンスの体制

② 内部統制システムの整備の状況について

当社では、2024年3月21日に制定した「内部統制システム構築の基本方針」に基づき、企業集団の業務の適正を確保するための体制整備とその適切な運用に努めており、制定後の運用状況の概要は以下のとおりである。

取締役会、監査等委員会及び執行役員会議

当社の取締役会は、社外取締役6名(内、監査等委員3名)を含む取締役7名で構成されており、取締役の職務執行を監督している。

監査等委員会は監査等委員である社外取締役3名で構成され、監査状況・内部統制システム評価状況の確認及び定期的な意見交換、調査をとおして取締役の職務執行の監査を組織的に行っている。取締役会及び監査等委員会に関する記録は所定の方法により作成保存し、重要事項に関する審議資料については永年保存している。

また、取締役会は、任意で設置している指名報酬委員会の答申を得て、執行役員を選任している。各執行役員は、代表取締役の指揮・監督の下、各自の権限及び責任の範囲で、職務を執行している。

執行役員及び当社使用人の職務執行について、月1回開催される執行役員会議では、「執行役員会議規則」において規定されている付議基準に従い審議を行っている。執行役員会議に関する記録は所定の方法により作成保存し、重要事項に関する決裁文書については永年保存している。さらに、「執行役員決裁基準」を定め、各執行役員はその決裁基準に従い、職務執行を行っている。執行役員会議等の社内の重要な会議には、社外取締役もリモートで出席できる環境を整えている。

リスク管理体制、内部統制及び内部監査

リスク管理体制については、コンプライアンス、情報セキュリティ、環境、災害、品質管理、輸出管理、反社会的取引防止等について、それぞれの対応部署にて「贈収賄防止に関する規則」、「情報セキュリティ基本方針」、「品質保証管理規程」等の規則を制定している。法令遵守のためのマニュアル作成・配布、定期的なeラーニングの実施等を子会社も含め行っている。また、新たなリスクの発生可能性を把握する為、コンプライアンス、情報セキュリティ、環境、災害、品質管理、輸出管理、反社会的取引防止等について、執行役員会議にて審議・報告し、重要な各種方針及び社内規則については、取締役会でも審議・報告している。

内部統制全般については、当社及びグループ会社の内部統制システムを整備・運用し、内部統制の目標を効果的に達成する為、定期的に監査している。

内部監査については、法令等の遵守状況の確認及び法令等の違反行為等の抑止のため、監査室その他の担当部署及び子会社の担当部署による内部監査を実施している。また、当社は内部通報制度である「ロジスティードグループ社内通報制度」を整備しており、内部監査の結果及びコンプライアンス社内通報制度の通報状況については、定期的に監査等委員会に報告を行っている。

グループ会社の体制について

グループ会社に対して、各社の規模等に応じた体制の整備を行わせ、子会社への取締役及び監査役の派遣並びに子会社の各部署への定期的な監査等を行うとともに、「グループ会社運営基準」によって、子会社に係わる業務上の重要事項について、当社取締役会・執行役員会議での審議の対象としている。また、「ロジスティードグループ行動規範」等の基本方針を定め、企業の社会的責任についてグループ会社と共有している。

監査等委員と会計監査人

監査等委員を含む社外取締役の職務を補助する組織として取締役室を設け、監査等委員でない取締役の指揮命令に服さない専任の使用人を置いている。また、監査等委員を含む社外取締役の職務の執行について生ずる費用の支払いその他の事務は、取締役室が担当して処理を行っている。加えて、監査等委員でない取締役の指揮命令に服さない専任の使用人の人事異動については事前に報告を受ける等、監査等委員でない取締役からの独立性は確保されている。

監査等委員の監査が実効的に行われることを確保するための体制としては、原則月に1回行われる監査等委員会において、監査実施状況等について情報交換及び協議を行うとともに、会計監査人及び内部監査担当部署等から報告を受け、意見交換を行っている。

会計監査人の監査計画について、監査等委員は会計監査人から事前に報告を受領している。加えて、会計監査人の報酬及び会計監査人に依頼する非監査業務の内容について、監査等委員は事前に報告を受領し、適切性を判断した上で同意をしている。

③ 責任限定契約の内容の概要

当社は、定款第24条の規定に基づき、非業務執行取締役青木美保、浦野光人、平野博文、宮内秀聡、谷田川英治及び渡部武の6氏との間で、会社法第423条第1項に定める株式会社に生じた損害を賠償する責任を限定する契約をそれぞれ締結している。その内容の概要は、これら取締役の責任を、会社法第425条第1項各号に掲げる額の合計額を限度とするものである。

④ 役員等賠償責任保険の概要

当社は、取締役及び従業員、並びに子会社の役員及び従業員を被保険者として、会社法第430条の3に規定する役員等賠償責任保険(D&O保険)契約を締結している。保険料は特約部分も含め会社が全額負担しており、被保険者の保険料負担はない。

当該保険契約では、被保険者である役員等がその職務の執行に関し責任を負うこと、又は、当該責任の追及に係る請求を受けることによって生ずることのある損害について填補することとされている。ただし、法令違反の行為であることを認識して行った行為に起因して生じた損害は填補されないなど、一定の免責事由を設けることで、役員等の職務の執行の適正性が損なわれないように措置を講じている。

⑤ 役員報酬の内容

当事業年度における当社の取締役に対する報酬等の総額は154百万円(うち、社外取締役の報酬総額40百万円)である。なお、取締役の報酬等においては中長期金銭報酬の当期費用計上額が含まれており、日本基準に基づき算定した金額を記載している。

⑥ 取締役の定数

当社の取締役(監査等委員である者を除く。)は8名以内とし、監査等委員である取締役は3名以内とする旨を定款で定めている。

⑦ 取締役の選任決議要件

当社は、取締役の選任決議について、議決権を行使することができる株主の議決権の3分の1以上を有する株

主が総会に出席し、その議決権の過半数をもって行う旨、また、その決議は累積投票によらないものとする旨を

定款で定めている。

⑧ 株主総会の特別決議要件

当社は、株主総会の円滑な運営を図るため、会社法第309条第2項に定める株主総会の決議は、議決権を行使す

ることができる株主の議決権の3分の1以上を有する株主が出席し、その議決権の3分の2以上に当たる多数を

もって行う旨を定款で定めている。

⑨ 株主総会決議事項のうち取締役会で決議できる事項

当社は、自己株式及び自己新株予約権の取得及び消却は取締役会決議によって行う旨を当社取締役会規則で定めている。

⑩ 取締役会等の活動状況

当連結会計年度において、当社は取締役会を16回、指名報酬委員会を6回開催しており、個々の取締役、委員の出席状況は以下の通りである。取締役会では、当社の企業価値及び株主共同の利益の継続的な向上をめざすものとし、具体的には、経営に関する基本方針をはじめ、M&A、決算関連、企業統治関連、サステナビリティ関連等について審議を行う手続きとしている。指名報酬委員会では、具体的には、株主総会に提出する取締役の選任及び解任に関する議案の審議、執行役員及び業務執行役員候補者に関する報告の受領、取締役並びに執行役員及び業務執行役員が受ける個人別の報酬等の内容の決定に関わる方針や、その方針に基づく報酬等の内容について審議を行う手続きとしている他、CEOの選解任及びサクセッションプランに関する議論を行った。

取締役会 (2024年4月1日から2025年3月31日)

指名報酬委員会 (2024年4月1日から2025年3月31日)

(注) 森田 和信氏は2025年3月31日付で取締役を辞任、西島 剛志氏は2025年6月26日の株主総会をもって

取締役を退任した。

(2) 【役員の状況】

① 役員一覧

男性6名 女性1名 (役員のうち女性の比率14%)

(注)1 取締役のうち浦野光人、平野博文、渡部武は、監査等委員でない社外取締役である。

2 取締役のうち青木美保、宮内秀聡、谷田川英治は、監査等委員である社外取締役である。

3 略歴中に記載されている㈱日立物流は、2023年4月1日付でロジスティード㈱に商号変更後、2024年3月1日を効力発生日として、当社を吸収分割承継会社、同社を吸収分割会社とする吸収分割により、同社のすべての事業を当社に承継し、同日付でLマネジメント㈱に商号変更した。その後、同社は2025年4月18日付で清算した。

4 監査等委員でない取締役の任期は、2025年6月26日開催の定時株主総会から1年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までである。

5 監査等委員である取締役の任期は、2025年6月26日開催の定時株主総会から2年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までである。

② 社外役員の状況

監査等委員でない取締役の4名の内、社外取締役は3名であり、監査等委員である取締役3名は全員が社外取締役である。各社外取締役と当社との人的関係及び資本的関係は、「① 役員一覧」に記載のとおりである。監査等委員でない社外取締役の平野博文氏及び監査等委員である社外取締役の宮内秀聡氏、谷田川英治氏は、KKRの日本法人である㈱KKRジャパンに所属しており、KKRは当社の親会社であるロジスティードホールディングス㈱の議決権90%を所有しているHTSK Investment L.P.を間接的に保有・運営しており、同社と当社グループとの取引は、「第5 経理の状況 1連結財務諸表等 (1)連結財務諸表 連結財務諸表注記 30.関連当事者取引」に記載のとおりである。また、監査等委員でない社外取締役の渡部武氏は、㈱日立製作所に所属しており、同社は当社の親会社であるロジスティードホールディングス㈱の議決権10%を所有しており、また、当社の主要な取引先である。なお、上記以外の各社外取締役2名と当社との間には、会社法施行規則第74条第2項第3号に定める特別の利害関係はない。

(3) 【監査の状況】

① 監査等委員会監査の状況

(a)組織・人員・手続

監査等委員会は、本有価証券報告書提出日現在において3名(青木美保氏、宮内秀聡氏、谷田川英治氏の全員が社外取締役)の監査等委員で構成され、そのうち宮内秀聡氏は三菱UFJモルガン・スタンレー証券㈱及び㈱KKRジャパン、谷田川英治氏はゴールドマン・サックス証券㈱及び㈱KKRジャパンにて財務分析等に従事し、各々財務・会計に関する相当程度の知見を有している。

監査等委員会は、当社の監査等委員会規則に則り、監査に関する重要な事項について報告を受け、協議を行い、決議をしている。また、監査等委員の職務を補助すべき使用人を選任し、監査業務の充実を図っている。

(b)監査の方法・活動の状況

監査等委員会は、監査等委員会が策定した監査方針と活動計画に基づき、取締役の職務執行の適法性、妥当性、効率性の監査を行っている。なお、内部監査の実効性確保や執行側との円滑な情報共有のため、内部監査室からの報告は執行側と監査等委員会の双方に直接行うダブルレポート体制としているほか、監査等委員会に会社の情報を適確に提供できるよう、内部監査室に監査等委員会の指示を受けて社内との連携・調整にあたる者を選任している。

ⅰ.当連結会計年度の監査等委員会の開催状況等

当連結会計年度において監査等委員会は14回開催され、個々の監査等委員の出席状況は次のとおりである。

監査等委員会(2024年4月1日から2025年3月31日)

ⅱ.当連結会計年度の監査等委員会による監査状況

監査等委員会は、「取締役及び執行役員等の職務執行の状況」、「内部統制の整備・運用状況」、「コンプライアンス・ガバナンスの状況」、「リスク管理」等について審議を行う手続としているほか、監査等委員は予算会議等の社内の重要な会議に出席して必要に応じて意見を述べ、業務執行状況の適正性を確認し、他の監査等委員と情報を共有した。また、内部監査室及び会計監査人と、監査上の問題認識や会計上の重要事項等の共有と意見交換を緊密に行うとともに、監査業務の効率化と深度化のため現在取り組んでいるデジタル監査の準備を加速・継続していくこと等を確認した。

109社に上るグループ会社ガバナンスの要となる各社の取締役会が有効に機能していることの検証は、グループ各社監査役の監査活動報告や内部監査室の監査報告を確認している。また、グループ会社ガバナンス体制を維持・強化するため、国内外の主要子会社は7名の専任監査役が各々複数社の監査役を務め、親会社からのガバナンスを担い監査活動の質的充実を図っているほか、監査等委員会が主催する三様監査会議に専任監査役も出席し、それぞれの取り組みの情報共有や意見交換を行うこととしている。

以上の活動により、監査等委員会の監査の実効性は確保されている。

ⅲ.2025年度監査について

再上場に向けたガバナンス・コンプライアンス体制の維持・構築状況、企業価値の持続的向上を図る中長期成長戦略の進捗状況、リスクマネジメントと開示の適切性について、組織的監査の手法を用いて確認する。

・実効性あるグループ会社ガバナンスの確認

・守りの経営に関する確認

・持続的な企業価値の創造に向けての攻めのガバナンスに関する確認

・ESG関連リスクの開示と確認

② 監査報告書へのKAM(監査上の主要な検討事項)の記載に関して

KAM(監査上の主要な検討事項)については、会計監査人とともに協議・検討を重ね、投資家に必要な情報開示の適切性・整合性について相互に確認し、最終的に会計監査人が特に重要であると判断した事項をKAMとして決定した。KAM導入は、監査の透明性向上や経営者との対話促進が図れるほか、会計監査人と監査等委員会及び執行側双方のコミュニケーション活性化による監査品質の向上、リスクマネジメントの重要性への認識向上等が期待され、コーポレート・ガバナンスの強化が図れるものと考えている。

③ 内部監査の状況

当社は、業務処理と管理運営の適法性及び内部統制の有効性と妥当性を確認するために、監査室(室長以下、専任担当者23名)を設けて内部監査と財務報告に係る内部統制評価を行っている。監査室の内部監査は、財務戦略本部、人事総務本部、安全品質管理本部、情報セキュリティ本部、AEO・輸出管理本部等と連携し往査時には社内の専門部署が参加して組織横断的な監査を実施し実効性を高めている。

内部監査の実施計画は、事業環境の変化、監査サイクルや内部統制の不備の発生状況等を踏まえた事業リスク及び前回監査の結果等を考慮して対象部署の選定を行い監査等委員会へ提案し、監査等委員会は審議のうえ、承認決議を行う手続としている。なお、2024年度の内部監査は、当社本社・本部機構、国内グループ会社本社機構の4部門、当社営業部及び国内グループ会社の9事業部門、海外グループ会社10社、計23部署に対し実施した。

内部監査の結果は、定期的には取締役会へ報告していないが、執行役員会議や監査等委員会で報告のほか個別に関係幹部等と指摘事項や課題等を共有し、適切な改善対策が講じられるよう努めている。

また、財務報告に係る内部統制評価については、当社が定めた方針に基づき会計監査人と連携し実施している。計画及び評価結果については、内部統制管掌役員を議長とするJ-SOX委員会にて審議、承認決議のうえ監査等委員会及び執行役員会議に報告している。

④ 会計監査の状況

(a)監査法人の名称

EY新日本有限責任監査法人

(b)継続監査期間

3年間

(c)業務を執行した公認会計士

指定有限責任社員 業務執行社員 武藤 智帆

指定有限責任社員 業務執行社員 清野 竜

(d)監査業務に係る主な補助者の構成

公認会計士11名、その他32名

(e)監査法人の選定方針と理由

当社は、下記の事項を考慮し現任会計監査人の選任を決定している。

ⅰ. 監査法人の状況及び品質管理体制

・監査法人の概要

・欠格事由に該当しないこと

・監査法人の品質管理体制

・監査人に関する第三者によるレビュー・検査の結果

ⅱ. 監査実施体制

・前任会計監査人との引継に関する方針及び手続

・監査チーム編成内容

・監査計画の内容

・監査等委員会及び内部監査部門との連携方針

ⅲ. 監査報酬見積額

・監査報酬水準、及び非監査報酬の内容、水準の適切性

・監査報酬見積額の算定根拠の適切性

・監査計画の大幅変更時の監査報酬額変更に関する対応方針の適切性

なお、会計監査人の解任等の決定方針について次のとおり定めている。

監査等委員会は、会計監査人が会社法第340条第1項各号に定める事由に該当すると認められ、速やかに解任する必要があると判断した場合、監査等委員の全員の同意によって会計監査人を解任する。この場合、監査等委員会が選定した監査等委員は、解任後最初に招集される株主総会において、会計監査人を解任した旨及びその理由を報告する。

上記の場合のほか、会計監査人が職務を適切に遂行することが困難と認められるなど、会計監査人を変更すべきと判断される場合には、監査等委員会は、株主総会に提出する会計監査人の解任又は不再任に関する議案の内容を決定する。

(f)監査等委員会による監査法人の評価

当社の監査等委員会は、監査法人に対して評価を行っている。下記の会計監査人評価基準の項目に基づき会計監査人を評価しており、監査法人は適正な職務遂行体制を確保していると判断している。

ⅰ. 監査法人の品質管理体制

ⅱ. 監査チーム体制と独立性

ⅲ. 監査報酬

ⅳ. 監査等委員とのコミュニケーション

ⅴ. 経営者等とのコミュニケーション

ⅵ. グループ監査体制

ⅶ. 不正リスクへの評価と対応

⑤ 監査報酬の内容等

(a)監査公認会計士等に対する報酬の内容

(b)監査公認会計士等と同一のネットワーク(Ernst&Youngグループ)に対する報酬の内容((a)を除く)

前連結会計年度及び当連結会計年度における当社及び連結子会社の非監査業務の内容は、主に税務申告及び

移転価格税制に関するコンサルティング業務である。

(c)その他の重要な監査証明業務に基づく報酬の内容

該当事項はない。

(d)監査報酬の決定方針

当社の監査公認会計士等に対する監査報酬は、監査時間等に基づいて決定している。

(e)監査等委員会が会計監査人の報酬等に同意した理由

当社監査等委員会は、会計監査人の監査計画、監査の実施状況及び報酬見積りの算出根拠等の妥当性や適切性を確認し、監査時間及び報酬額等を精査した結果、報酬額等は相当、妥当であることを確認しており、会計監査人の報酬等につき、会社法第399条第1項の同意を行っている。

(4) 【役員の報酬等】

上場会社でないため、該当事項はない。

なお、役員報酬の内容については、「4 コーポレート・ガバナンスの状況等 (1) コーポレート・ガバナンスの概要」に記載している。

(5) 【株式の保有状況】

上場会社でないため、該当事項はない。

第5 【経理の状況】

1 連結財務諸表及び財務諸表の作成方法について

(1) 当社の連結財務諸表は、「連結財務諸表の用語、様式及び作成方法に関する規則」(昭和51年大蔵省令第28号。以下「連結財務諸表規則」という。)第312条の規定により、IFRS会計基準に準拠して作成している。

(2) 当社の財務諸表は、「財務諸表等の用語、様式及び作成方法に関する規則」(昭和38年大蔵省令第59号。以下「財務諸表等規則」という。)に基づいて作成している。

なお、当社は、特例財務諸表提出会社に該当し、財務諸表等規則第127条の規定により財務諸表を作成している。

2 監査証明について

当社は、金融商品取引法第193条の2第1項の規定に基づき、連結会計年度(2024年4月1日から2025年3月31日まで)の連結財務諸表及び事業年度(2024年4月1日から2025年3月31日まで)の財務諸表について、EY新日本有限責任監査法人による監査を受けている。

3 連結財務諸表等の適正性を確保するための特段の取組及びIFRS会計基準に基づいて連結財務諸表等を適正に作成することができる体制の整備について

当社は、連結財務諸表等の適正性を確保するための特段の取組及びIFRS会計基準に基づいて連結財務諸表等を適正に作成することができる体制の整備を行っている。その内容は、次のとおりである。

(1) 会計基準等の内容を適切に把握し、会計基準等の変更等について的確に対応することができる体制を整備するため、公益財団法人財務会計基準機構に加入し、会計基準設定主体等の行うセミナーに参加している。

(2) IFRS会計基準の適用については、国際会計基準審議会(以下「IASB」という。)が公表するプレスリリースや基準書を随時入手し、最新の基準の把握及び影響の分析を行っている。また、IFRS会計基準に基づく適正な連結財務諸表等を作成するために、IFRS会計基準に準拠したグループ会計方針マニュアルを作成し、それらに基づいて会計処理を行っている。

1 【連結財務諸表等】

(1) 【連結財務諸表】

① 【連結財政状態計算書】

(単位:百万円)

(単位:百万円)

② 【連結損益計算書及び連結包括利益計算書】

【連結損益計算書】

(単位:百万円)

【連結包括利益計算書】

(単位:百万円)

③ 【連結持分変動計算書】

④ 【連結キャッシュ・フロー計算書】

(単位:百万円)

(単位:百万円)

連結財務諸表注記

1.報告企業

ロジスティード㈱(以下「当社」という。)は、日本の会社法に基づいて設立された株式会社であり、日本に所在する企業である。登記している本社及び主要な事業所の住所は、当社のWebサイト(https://www.logisteed.com)で開示している。当社の連結財務諸表は、2025年3月31日を期末日とし、当社及び子会社、並びにその関連会社及び共同支配企業に対する持分(以下「当社グループ」という。)により構成されている。当社グループは、国内物流、国際物流、その他のセグメントにわたって、総合的かつ高品質な物流サービスの提供を主たる事業としている。

当社の最終的な親会社はロジスティードホールディングス㈱であり、最終的な支配当事者はKKRである。

2.作成の基礎

(1) IFRS会計基準に準拠している旨

当社グループの連結財務諸表は、IASBによって公表されたIFRS会計基準に準拠して作成している。当社は、連結財務諸表規則第1条の2第1号に掲げる「指定国際会計基準特定会社」の要件をすべて満たしているため、同第312条の規定を適用している。

連結財務諸表は、2025年6月27日に、当社会長兼社長執行役員(CEO)中谷康夫及び当社最高財務責任者である執行役員(CFO)中本英夫によって承認されている。

(2) 測定の基礎

当社グループの連結財務諸表は、公正価値で測定するデリバティブ金融商品、公正価値で測定しその変動を純損益で認識する(以下「FVTPL」という。)金融商品、公正価値で測定しその変動をその他の包括利益で認識する(以下「FVTOCI」という。)金融商品、非支配株主に係る売建プット・オプション負債、確定給付制度に係る資産又は負債を除き、取得原価を基礎として作成されている。

(3) 表示通貨

連結財務諸表は、当社の機能通貨である日本円で表示しており、百万円未満を四捨五入している。

(4) 重要な会計上の見積り及び判断

IFRS会計基準に準拠した連結財務諸表の作成にあたっては、経営者は、会計方針の適用並びに資産、負債、収益及び費用の報告額に影響を及ぼす判断、見積り及び仮定の設定を行うことが義務付けられている。しかし、その性質上、実際の結果はこれらの見積りとは異なる場合がある。

見積り及びその基礎となる仮定は継続して見直される。会計上の見積りの見直しによる影響は、その見積りを見直した会計期間と将来の会計期間において認識される。

会計上の見積り及び判断のうち、当社グループの連結財務諸表で認識する金額に重要な影響を与える事項は次のとおりである。

① 顧客関連資産の認識及び測定

当社グループが計上する主な顧客関連資産は、2022年12月6日にLマネジメントを取得し、その後、取得日時点における取得した識別可能な資産及び引き受けた負債の認識及び測定(以下「PPA」という。)を完了し、その結果として計上されたものである。

PPAの結果としての顧客関連資産の取得日時点における公正価値の算定については超過収益法により測定しており、当該算定における主要な仮定は、事業計画における売上成長率及び既存顧客減衰率並びに割引率である。これらの仮定は、将来事業計画や経済条件等の変化によって公正価値の算定結果が著しく異なる結果となる可能性があるため、当社グループでは当該見積りは重要なものであると判断している。公正価値の算定結果が著しく異なる場合、翌連結会計年度以降の連結財務諸表において認識する損益の金額に重要な影響を与える可能性がある。

なお、顧客関連資産に関連する内容については、注記13.のれん及び無形資産に記載している。

② のれんの評価

当社グループが計上するのれんは、主にLマネジメント及び2024年10月11日をもって連結子会社としたアルプス物流の企業結合により認識されたものであり、減損の兆候の有無にかかわらず、毎年又は減損の兆候が存在する場合にはその都度、回収可能価額を見積り、減損テストを実施している。減損テストは、資金生成単位の帳簿価額と回収可能価額を比較することにより実施し、資金生成単位に割り当てられた資産の帳簿価額が回収可能価額を超える場合には、その超過額を減損損失として認識している。

当社グループは、減損テストを実施するに当たり、原則として内部報告目的で管理されている事業単位を資金生成単位としている。資金生成単位ごとの回収可能価額は使用価値により算定しており、使用価値は、主として経営者により承認された事業計画を基礎とした将来キャッシュ・フローの見積額を、加重平均資本コストをもとに算定した割引率で、現在価値に割り引いて算定している。事業計画は外部情報に基づき、過去の経験を反映したものであり、原則として5年を限度としている。事業計画対象期間後の将来キャッシュ・フローは、資金生成単位が属する市場の長期平均成長率の範囲内で見積った成長率をもとに算定している。なお、当連結会計年度において、のれんの減損損失は認識していない。

回収可能価額の算定における主要な仮定は、事業計画における売上成長率及び割引率である。これらの仮定は、将来事業計画や経済条件等の変化によって回収可能価額の算定結果が著しく異なる結果となる可能性があるため、当社グループでは当該見積りは重要なものであると判断している。回収可能価額の算定結果が著しく異なる場合、翌連結会計年度以降の連結財務諸表において減損損失を認識する可能性がある。

なお、のれんに関連する内容については、注記13.のれん及び無形資産に記載している。

③ 使用権資産のリース期間

当社グループは、使用権資産のリース期間について、リースの解約不能期間にリースを延長するオプション(以下「延長オプション」という。)の対象期間及びリースを解約するオプション(以下「解約オプション」という。)の対象期間を考慮して決定している。延長オプション又は解約オプションは、主に物流センター及び付随する構築物等に係るリースに含まれている。リース期間については、物流センターの仕様、顧客との契約関係、事業戦略等を総合的に勘案し、一定の仮定を設定したうえで決定している。

リース期間の見積りにより使用権資産及びリース負債の当初認識額、使用権資産に係る減価償却費及びリース負債に係る金利費用の計上額が異なることとなるため、当社グループでは当該見積りは重要なものであると判断している。これらの仮定は、経営者の最善の見積りと判断により決定しているが、リース期間の見積りの仮定に変化があった場合にはリース負債を再測定することとなる。リース負債を再測定した場合、対応する修正は使用権資産の帳簿価額を修正するか、使用権資産の帳簿価額がゼロまで減額されている場合には損益として認識する。

なお、リース期間に関連する内容については、注記8.リースに記載している。

④ 非支配株主に係る売建プット・オプション負債の償還金額の現在価値

当社グループは、非支配持分の所有者に付与している子会社株式の売建プット・オプションについて、将来キャッシュ・フローを割り引く方法により算定した償還金額の現在価値を金融負債として認識するとともに非支配持分との差額を資本剰余金又は利益剰余金から減額し、当初認識後の変動については資本剰余金又は利益剰余金に認識している。

非支配株主に係る売建プット・オプション負債の償還金額の現在価値の算定にあたっては、対象子会社の将来事業計画等について仮定を設定している。これらの仮定は、経営者の最善の見積りと判断により決定しているが、将来事業計画等の変化によって償還金額の現在価値の算定結果が著しく異なる結果となる可能性があるため、当社グループでは当該見積りは重要なものであると判断している。償還金額の現在価値の算定結果が著しく異なる場合、翌連結会計年度以降の連結財務諸表において主として資本剰余金又は利益剰余金に影響を及ぼすこととなる。

なお、非支配株主に係る売建プット・オプション負債の償還金額の現在価値の測定方法は、注記27.金融商品及び関連する開示に記載している。

⑤ 火災損失引当金

2021年11月29日に当社連結子会社であるロジスティード西日本㈱(以下「ロジスティード西日本」という。)の舞洲営業所の物流センターにおいて火災が発生した。また、2024年1月11日に当社連結子会社であるロジスティード東日本㈱(以下「ロジスティード東日本」という。)の神奈川県内の物流センターにおいて火災が発生した。

火災損失引当金は、毀損した設備の復旧に係る損失や、顧客及びその他の関係者に対する弁済金等に備えるため、将来発生しうる損失の見積額を計上している。

毀損した設備の復旧に係る損失について不確定であることから、復旧工事の範囲等に一定の仮定を設定したうえで決定している。顧客及びその他の関係者に対する弁済金については、法律専門家の見解や相手先との現時点の協議状況等を踏まえ、当社が弁済に応じる範囲等に一定の仮定を設定したうえで決定している。

これらの仮定は、現時点で判明している入手可能な情報に基づき経営者の最善の見積りと判断により決定している。しかし、復旧工事の範囲等が変更となる可能性があることや、顧客及びその他の関係者との今後の協議の進捗や相手先の意向には不確実性が存在する。これらの不確実性による予測不能な前提条件の変化等により、会計上の見積り及び仮定の見直しが必要となった場合、翌連結会計年度以降の当社の連結財務諸表に影響を与える可能性があるため、当社グループでは当該見積りは重要なものであると判断している。

なお、火災損失引当金に関する内容については、注記16.引当金に記載している。

⑥ 和解費用引当金

和解費用引当金は、当社連結子会社の事業において発生した顧客の損害等に対し、将来発生しうる損失の見積額を計上しており、法律専門家の見解や相手先との現時点の協議状況等を踏まえ、当社が和解に応じる範囲等に一定の仮定を設定したうえで決定している。

これらの仮定は、現時点で判明している入手可能な情報に基づき経営者の最善の見積りと判断により決定している。しかし、顧客及びその他の関係者との今後の協議の進捗や相手先の意向には不確実性が存在する。これらの不確実性による予測不能な前提条件の変化等により、会計上の見積り及び仮定の見直しが必要となった場合、翌連結会計年度以降の当社の連結財務諸表に影響を与える可能性があるため、当社グループでは当該見積りは重要なものであると判断している。

なお、和解費用引当金に関する内容については、注記16.引当金に記載している。

(5) 会計方針の変更

該当事項はない。

(6) 未適用の公表済み基準書及び解釈指針

連結財務諸表の承認日までに公表されている基準書及び解釈指針の新設又は改定のうち、2025年3月31日現在において当社グループが早期適用していない主なものは次のとおりである。なお、適用による当社グループへの影響は検討中である。

3.重要性がある会計方針の概要

(1) 連結の基礎

① 子会社

子会社とは、当社グループにより支配されている企業をいう。支配とは、投資先への関与により生じる投資先からのリターンが投資先の業績の結果により変動する可能性があり、かつ、投資先からのリターンに重要な影響を及ぼす投資先の活動に関与できる権利により当該リターンに影響を及ぼす能力を有していることをいう。

すべての子会社は、当社グループが支配を獲得した日から支配を喪失する日まで連結の対象に含めている。連結財務諸表の作成に当たり、連結会社間の内部取引高、内部取引によって発生した未実現利益及び債権債務残高を相殺消去している。

子会社が適用する会計方針が当社グループの適用する会計方針と異なる場合には、必要に応じて当該子会社の財務諸表の調整を行っている。

支配の喪失を伴わない子会社に対する当社グループの持分の変動については、資本取引として会計処理している。

当社グループが子会社の支配を喪失した場合には、子会社の資産及び負債、子会社に関連する非支配持分及びその他の包括利益累計額の認識を中止している。

② 関連会社及び共同支配企業

関連会社とは、当社グループがその企業の財務及び経営方針に対して重要な影響力を有しているものの、支配していない企業をいう。当社グループが他の企業の議決権の20%以上50%以下を保有する場合、当社グループは当該他の企業に対して重要な影響力を有していると推定される。なお、当社グループが保有する議決権が20%未満であっても、当社グループが保有する議決権が20%以上で重要な影響力を有している関連会社が保有する議決権が50%超であることにより重要な影響力を有していると判断される場合には関連会社に含めることとしている。

共同支配企業とは、複数の当事者が契約上の取決めにより当社を含む複数の当事者が共同して支配をしており、その活動に関連する財務上及び営業上の決定に際して、支配を共有する当事者の一致した合意を必要とする企業をいう。

当社グループは関連会社及び共同支配企業(以下「持分法適用関連会社」という。)への投資について、持分法を適用して会計処理している。

連結財務諸表には、重要な影響力又は共同支配の獲得日から喪失日までの持分法適用関連会社の純損益及びその他の包括利益の変動に対する当社グループの持分が含まれている。持分法適用関連会社が適用する会計方針が当社グループの適用する会計方針と異なる場合には、必要に応じて持分法適用関連会社の財務諸表の調整を行っている。

(2) 企業結合

企業結合は取得法を用いて会計処理している。取得対価は、被取得企業の取得日の公正価値で測定された移転対価及び被取得企業に対する非支配持分の金額の合計額として測定される。当社は、企業結合ごとに、公正価値又は被取得企業の識別可能純資産の公正価値に対する持分割合相当額のいずれかにより、被取得企業に対する非支配持分を測定するかを選択している。また、発生した取得関連費用は、発生時に費用処理している。

(3) 現金及び現金同等物

現金及び現金同等物は、手許現金、随時引き出し可能な預金及び容易に換金可能であり、かつ価値の変動について僅少なリスクしか負わない取得日から3か月以内に償還期限の到来する短期投資から構成されている。

(4) 外貨換算

当社グループの連結財務諸表は、当社の機能通貨である日本円で表示している。また、グループ内の各企業はそれぞれ独自の機能通貨を定めており、各企業の取引はその機能通貨により測定している。

① 外貨建取引

外貨建取引は、取引日における直物為替相場又はそれに近似するレートにより機能通貨に換算している。期末日における外貨建の貨幣性資産及び負債は、期末日の為替レートで機能通貨に再換算している。再換算又は決済により生じる換算差額はその期間の純損益として認識している。ただし、FVTOCI金融資産及びキャッシュ・フロー・ヘッジから生じる換算差額については、その他の包括利益として認識している。

② 在外営業活動体の換算

在外営業活動体の財務諸表の換算については、資産及び負債は期末日の為替レートで、収益及び費用については対応する期間における平均為替レートで換算している。在外営業活動体の財務諸表の換算から生じる為替換算差額は、その他の包括利益で認識している。当社グループの在外営業活動体が処分される場合、当該在外営業活動体に関連した為替換算差額累計額は処分時に純損益に振り替えている。

(5) 金融商品

① 非デリバティブ金融資産

当社グループは、売上債権及びその他の債権をこれらの発生日に当初認識している。その他のすべての金融資産は、当社グループが当該金融商品の契約当事者となった取引日に当初認識している。

非デリバティブ金融資産の分類及び測定モデルの概要は、次のとおりである。

償却原価で測定する金融資産

金融資産は、以下の要件をいずれも満たす場合に、償却原価で測定している。

・契約上のキャッシュ・フローを回収するために資産を保有することを目的とする事業モデルに基づいて、資産が保有されていること

・金融資産の契約条件により、元本及び元本残高に対する利息の支払のみであるキャッシュ・フローが特定の日に生じること

償却原価で測定する金融資産は、公正価値(直接帰属する取引費用も含む)で当初認識している。当初認識後、償却原価で測定する金融資産は実効金利法による償却原価により測定し、必要な場合には減損損失を控除している。

償却原価で測定する金融資産の減損

当社グループは、償却原価で測定する金融資産、売上債権及びその他の債権に関する予想信用損失に係る貸倒引当金について、信用リスクが当初認識以降に著しく増大しているか否かに応じて、少なくとも四半期ごとに継続的評価を実施している。

信用リスクが当初認識以降に著しく増大している場合には、金融資産の予想残存期間の全期間の予想信用損失に等しい金額で貸倒引当金を測定している。信用リスクが当初認識以降に著しく増大していない場合には、期末日後12か月以内に生じる予想信用損失に等しい金額で貸倒引当金を測定している。ただし、売上債権、契約資産及びリース債権については、常に全期間の予想信用損失に等しい金額で貸倒引当金を測定している。

信用リスクの著しい増大の有無は、債務不履行発生のリスクの変化に基づいて判断しており、債務不履行とは、債務者による契約上のキャッシュ・フローの支払いに重大な問題が生じ、金融資産の全体又は一部分を回収するという合理的な予想を有していない状態と定義している。債務不履行発生のリスクに変化があるかどうかの判断においては、主に外部信用格付け、期日経過の情報等を考慮している。

予想信用損失は、金融資産に関して契約上支払われるキャッシュ・フロー総額と、受取りが見込まれる将来キャッシュ・フロー総額との差額の割引現在価値を発生確率により加重平均して測定する。支払遅延の存在、支払期日の延長、外部信用調査機関による否定的評価、債務超過等悪化した財政状況や経営成績の評価を含む、一つ又は複数の事象が発生している場合には、信用減損が生じた金融資産として個別的評価を行い、主に過去の貸倒実績や将来の回収可能額等に基づき予想信用損失を測定している。信用減損が生じていない金融資産については、主に過去の貸倒実績に必要に応じて現在及び将来の経済状況等を踏まえて調整した引当率等に基づく集合的評価により予想信用損失を測定している。

償却原価で測定する金融資産、売上債権及びその他の債権に関する予想信用損失については、帳簿価額を直接減額せず、貸倒引当金を計上している。予想信用損失の変動額は減損損失として純損益に認識しており、連結損益計算書の販売費及び一般管理費に含まれている。なお、金融資産について、すべての回収手段がなくなり、回収可能性がほぼ尽きたと考えられる時点で、金融資産の全体又は一部分を回収するという合理的な予想を有していないと判断し、直接償却している。

FVTOCI金融資産

当社グループは、投資先との取引関係の維持、強化による収益基盤の拡大を目的として保有している資本性金融資産について、当初認識時にFVTOCI金融資産に取消不能な指定を行っている。FVTOCI金融資産として指定される資本性金融資産は当初認識後、公正価値で測定し、その事後的な変動をその他の包括利益として認識している。なお、FVTOCI金融資産からの配当については、明らかな投資の払い戻しの場合を除き、純損益として認識している。

FVTPL金融資産

当社グループは、当初認識時においてFVTOCI金融資産として指定しない資本性金融資産及び償却原価で測定する金融資産に分類されない負債性金融資産を、FVTPL金融資産に分類している。当初認識後、公正価値で測定し、その事後的な変動を純損益として認識している。

金融資産の認識の中止

当社グループは金融資産から生じるキャッシュ・フローに対する契約上の権利が消滅した場合、又は、金融資産から生じるキャッシュ・フローを受け取る契約上の権利が移転し、当該金融資産の所有に係るリスク及び経済価値を実質的にすべて移転した場合、当該金融資産の認識を中止している。金融資産の所有に伴う実質的にすべてのリスク及び経済価値を留保も移転もしない取引においては、当社グループは当該金融資産への支配を保持していない場合にその資産の認識を中止するものとしている。なお、FVTOCI金融資産の認識を中止した場合は、その他の包括利益累計額を利益剰余金に直接振り替えており、純損益に認識していない。

② 非デリバティブ金融負債

当社グループは、発行した負債性金融商品をその発行日に当初認識している。その他の金融負債はすべて当社グループが当該金融商品の契約の当事者になる取引日に当初認識している。

当社グループは、金融負債が消滅した場合、つまり契約上の義務が履行されるか、債務が免責、取消又は失効となった場合に、認識を中止している。

当社グループは、非デリバティブ金融負債として、社債、借入金、買入債務等を有しており、公正価値(直接帰属する取引費用を控除後)で当初認識している。また当初認識後、実効金利法を用いた償却原価により測定している。

当社グループは、 非支配持分の所有者に付与している子会社株式の売建プット・オプションについて、将来キャッシュ・フローを割り引く方法により算定した償還金額の現在価値を金融負債として認識するとともに非支配持分との差額を資本剰余金又は利益剰余金から減額し、当初認識後の変動については資本剰余金又は利益剰余金に認識している。

③ デリバティブ及びヘッジ会計

当社グループは、為替リスク及び金利リスクをそれぞれヘッジするために、先物為替予約契約及び金利スワップ契約といったデリバティブを利用している。これらすべてのデリバティブについて、その保有目的、保有意思にかかわらず公正価値で計上している。

キャッシュ・フロー・ヘッジは予定取引又は既に認識された資産又は負債に関連して発生する将来キャッシュ・フローの変動に対するヘッジであり、ヘッジの効果が有効である限り、キャッシュ・フロー・ヘッジとして指定したデリバティブの公正価値の変動はその他の包括利益として認識している。この会計処理は、ヘッジ対象に指定された未認識の確定契約、又は将来キャッシュ・フローの変動を純損益に認識するまで継続し、その時点でデリバティブの公正価値の変動も純損益に含めている。なお、ヘッジ対象に指定された予定取引により、非金融資産もしくは非金融負債が認識される場合、その他の包括利益として認識したデリバティブの公正価値の変動は、当該資産又は負債が認識された時点で、当該資産又は負債の取得原価その他の帳簿価額に直接含めている。

当社グループは、IFRS第9号「金融商品」に定められているデリバティブを利用する目的、その戦略を含むリスク管理方針を文書化しており、それに加えて、そのデリバティブがヘッジ対象の公正価値又は将来キャッシュ・フローの変動の影響を相殺しているかどうかについて、ヘッジの開始時及び開始後も引き続き、一定期間ごとに評価を行っている。ヘッジの効果が有効でなくなった場合は、ヘッジ会計を中止し、その有効でない部分は直ちに純損益に計上している。

④ 金融資産と金融負債の相殺

金融資産と金融負債は、認識された金額を相殺する強制可能な法的権利が現時点で存在し、かつ、純額ベースで決済するかもしくは資産を実現すると同時に負債を決済する意図が存在する場合にのみ相殺され、連結財政状態計算書において純額で報告している。

(6) 棚卸資産

棚卸資産は原価と正味実現可能価額のいずれか低い方の金額で測定し、棚卸資産の再測定による帳簿価額の変動額は売上原価として認識している。

取得原価には、購入原価、加工費及び棚卸資産が現在の場所及び状態に至るまでに発生したその他のすべての原価が含まれており、商品、製品、原材料及び貯蔵品は主に移動平均法、仕掛品は主に個別法により原価を算定している。

正味実現可能価額は、通常の事業の過程における予想販売価額から、販売までに要する見積原価及び販売に要する見積費用を控除して算定している。

(7) 有形固定資産

有形固定資産の測定には原価モデルを採用し、取得原価から減価償却累計額及び減損損失累計額を控除した価額で計上している。取得原価には、資産の取得に直接関連する費用、解体、除去及び原状回復費用を含めている。有形固定資産項目に重要な構成要素が存在する場合は、それぞれ別個の有形固定資産項目として計上している。

減価償却は、土地等の償却を行わない資産を除き、見積耐用年数にわたって定額法で行っている。

主要な有形固定資産の見積耐用年数は、次のとおりである。

建物及び構築物 2年から50年

機械装置及び運搬具 2年から17年

工具、器具及び備品 2年から20年

なお、有形固定資産の残存価額、見積耐用年数及び減価償却方法については、各連結会計年度末に見直しを行い、変更があった場合は、会計上の見積りの変更として将来に向かって適用している。

(8) のれん及び無形資産

① のれん

のれんは、取得日時点の公正価値で測定される被取得企業のすべての非支配持分の金額を含む移転される対価から、取得した識別可能な資産及び引き受けた負債の取得日における正味の金額を超過した額として認識している。のれんは取得原価から減損損失累計額を控除した価額で計上している。のれんは償却を行わず、毎年又は減損の兆候が存在する場合にはその都度、減損テストを実施し必要な場合にはのれんの減損損失を計上している。

② 無形資産

無形資産の測定には原価モデルを採用し、取得原価から償却累計額及び減損損失累計額を控除した価額で計上している。個別に取得した無形資産は、当初認識に際し取得原価で測定しており、企業結合において取得した無形資産の取得原価は、取得日現在における公正価値で測定している。

耐用年数を確定できる無形資産の償却は、見積耐用年数にわたって定額法で行っている。

主要な資産項目の見積耐用年数は、次のとおりである。

ソフトウェア 2年から10年

顧客関連資産 30年から31年

なお、無形資産の残存価額、見積耐用年数及び償却方法については、各連結会計年度末に見直しを行い、変更があった場合は、会計上の見積りの変更として将来に向かって適用している。

(9) リース

当社グループは、契約の開始時に、契約がリース又はリースを含んだものであるかどうかを判定している。契約が特定された資産の使用を支配する権利を一定期間にわたり対価と交換に移転する場合には、当該契約はリースである又はリースを含んでいると判定している。

リース又はリースを含んでいる契約については、契約の中のリース構成部分のそれぞれを契約の非リース構成部分と区分して会計処理している。

リース期間は、延長オプションの対象期間(当社グループが当該オプションを行使することが合理的に確実である場合)、解約オプションの対象期間(当社グループが当該オプションを行使しないことが合理的に確実である場合)を考慮して決定している。

(借手リース)

使用権資産及びリース負債は、リース開始日に認識している。

使用権資産の取得原価は、次のもので構成されている。

・リース負債の当初測定の金額

・開始日以前に支払ったリース料から、受け取ったリース・インセンティブを控除したもの

・借手に発生した当初直接コスト

・リースの契約条件で要求されている原資産の解体及び除去、原資産の敷地の原状回復又は原資産の原状回復

の際に借手に生じるコストの見積り

使用権資産の減価償却は、原資産の所有権をリース期間の終了時までに借手に移転する場合又は使用権資産の取得原価が購入オプションを借手が行使するであろうことを反映している場合を除き、使用権資産の耐用年数の終了時又はリース期間の終了時のいずれか短い方の期間にわたり定額法で計上している。使用権資産の見積耐用年数は、自己所有の固定資産と同様に決定しており、2~32年である。支払リース料は金融費用とリース負債残高の返済部分に配分しており、金融費用はリース負債残高に対して一定率となるように算定している。

リース期間が12か月以内の短期リースは、支払リース料をリース期間にわたって定額法により費用として認識している。

(貸手リース)

貸手リースは、原資産の所有に伴うリスクと経済価値のほとんどすべてを借手に移転する場合にはファイナンス・リースに分類し、それ以外の場合にはオペレーティング・リースに分類している。

ファイナンス・リースは、リース開始日の正味リース投資未回収額をリース債権として認識している。受取リース料は金融収益とリース債権残高の回収部分に配分しており、金融収益は正味リース投資未回収額に対して一定率となるように算定している。

オペレーティング・リースは、受取リース料をリース期間にわたって定額法により収益として認識している。

(10)非金融資産の減損

当社グループは、棚卸資産、繰延税金資産、売却目的で保有する資産及び退職給付に係る資産を除く非金融資産について、報告期間ごとに減損の兆候の有無の判定を行っている。減損の兆候が存在する場合には、当該資産の回収可能価額を見積っている。のれん及び耐用年数を確定できない又は未だ使用可能ではない無形資産については、減損の兆候の有無にかかわらず、毎年回収可能価額を見積っている。

減損テストを実施する際には、個々の資産は、そのキャッシュ・フローが相互に独立して識別可能な最小単位でグループ分けしている。

回収可能価額は、使用価値と売却費用控除後の公正価値のうち、いずれか高い方の金額としている。使用価値は、見積将来キャッシュ・フローを貨幣の時間価値及びその資産の固有リスクを反映した割引率を用いて現在価値に割り引いて算定している。資産又は資金生成単位に割り当てられた資産の帳簿価額が回収可能価額を超える場合には、その超過額を減損損失として認識している。

のれん以外の資産については、過年度に認識した減損損失について、減損損失がもはや存在しないか又は減少している可能性を示す兆候の有無を判断している。減損の戻入れの兆候があり、当該資産又は資金生成単位を対象に回収可能価額の見積りを行い、算定した回収可能価額が資産又は資金生成単位の帳簿価額を超える場合、過年度に減損損失が認識されていなかった場合の減価償却控除後又は償却累計控除後の帳簿価額を上限として、減損損失の戻入れを行っている。

(11)売却目的で保有する資産

継続的な使用ではなく、売却により回収が見込まれる資産及び資産グループのうち、1年以内に売却する可能性が非常に高く、かつ現在の状態で即時に売却可能で、当社グループの経営者が売却を確約している場合には、売却目的で保有する非流動資産及び処分グループとして分類している。非流動資産は減価償却又は償却は行わず、帳簿価額と売却費用控除後の公正価値のうち、いずれか低い方の金額で測定している。

(12)退職後給付

当社及び一部の連結子会社は、従業員の退職給付を行うため、確定給付企業年金制度及び退職一時金制度を採用しており、確定給付制度債務の現在価値及び退職給付費用は予測単位積増方式により算定している。

確定給付資産又は負債の純額の再測定差額については、発生した期にその全額がその他の包括利益で認識され、その後純損益には組み替えられない。また、過去勤務費用は直ちに純損益として認識している。

確定給付資産又は負債の純額は、確定給付制度債務の現在価値から、制度資産の公正価値を控除して算定され、連結財政状態計算書で資産又は負債として認識している。

また、一部の連結子会社は、確定拠出型年金制度を採用している。確定拠出型年金制度は、雇用主が一定額の掛金を他の独立した企業に拠出し、その拠出額以上の支払については法的又は推定的債務を負わない退職後給付制度である。確定拠出型年金制度への拠出は、従業員が勤務を提供した期間に費用処理している。

(13)引当金

引当金は、過去の事象の結果として、当社グループが現在の法的又は推定的債務を有し、当該債務を決済するために経済的便益を持つ資源が流出する可能性が高く、債務の金額を信頼性をもって見積ることができる場合に認識している。

貨幣の時間価値が重要な場合には、見積将来キャッシュ・フローを貨幣の時間価値と当該債務に特有のリスクを反映した税引前の割引率を用いて現在価値に割り引いて測定している。時の経過に伴う割引額の割戻しは、金融費用として認識している。

(14)資本

① 資本金及び資本剰余金

当社が発行した株式は、発行価額を資本金及び資本剰余金に計上し、その発行に直接関連して発生した費用は資本剰余金から控除している。

② 自己株式

自己株式を取得した場合には、取得原価を資本の控除項目として認識している。自己株式を処分した場合には、帳簿価額と処分時の対価との差額を資本剰余金又は利益剰余金として認識している。

(15)収益認識

当社グループは、以下の5ステップアプローチに基づき、収益を認識している。

ステップ1:顧客との契約を識別する。

ステップ2:契約における履行義務を識別する。

ステップ3:取引価格を算定する。

ステップ4:取引価格を契約における別個の履行義務へ配分する。

ステップ5:履行義務を充足した時点で(又は充足するにつれて)収益を認識する。

当社グループは顧客の要望に合わせて総合的な物流サービスを提供しており、顧客との契約にあたっては、契約が備えるべき特性の存在及び経済的実質が契約へ反映されていることを認識するとともに、当該契約の下で顧客へ移転することを約定した財又はサービスの識別を行い、個別に会計処理される履行義務を識別している。

取引価格の算定においては、顧客へ約束した財又はサービスの移転と交換に企業が権利を得ると見込んでいる対価の金額で測定している。なお、顧客との契約には重要な金融要素は含まれていない。

当社グループでは取引価格を各履行義務へ配分する必要のある契約を有していないが、将来、配分の必要性のある契約が締結された場合には、各履行義務を構成する財又はサービスを独立販売価格の比率で配分し収益の認識を行う。

収益の認識は、履行義務が要件を満たす場合に限り、その基礎となる財又はサービスの支配を一時点又は一定期間にわたり認識している。

(16)法人所得税

法人所得税費用は当期税金費用と繰延税金資産及び負債の変動である繰延税金費用から構成されている。これらは、直接資本の部又はその他の包括利益で認識される項目及び企業結合から生じる項目を除き、純損益で認識している。

当期税金費用は、決算日において施行又は実質的に施行されている税率及び税法を使用して、税務当局に対する納付又は税務当局からの還付が予想される金額で測定している。

繰延税金資産及び負債は、決算日における資産及び負債の会計上の帳簿価額と税務基準額との一時差異等に対して認識している。なお、のれんの当初認識から生じる将来加算一時差異、企業結合以外の取引における会計上又は税務上のいずれの損益にも影響を及ぼさず、かつ取引時に同額の将来加算一時差異と将来減算一時差異を生じさせない取引によって発生する資産又は負債の当初認識により生じる一時差異、子会社及び関連会社に対する投資に係る将来加算一時差異のうち、一時差異の解消時期をコントロールすることができ、予見可能な将来に当該一時差異が解消しない可能性が高い場合に対しては繰延税金資産又は負債を計上していない。

繰延税金資産及び負債は、それらの一時差異等が解消されると見込まれる連結会計年度の課税所得に対して適用される税率を使用して測定している。税率変更による繰延税金資産及び負債への影響は、その税率変更に関する法律の制定日を含む連結会計年度の純損益及びその他の包括利益として認識している。

繰延税金資産は、未使用の税務上の繰越欠損金、税額控除及び将来減算一時差異のうち、将来課税所得に対して利用できる可能性が高いものに限り認識している。繰延税金資産は毎期末日に見直し、税務便益が実現する可能性が高くなくなった部分について減額している。

繰延税金資産及び負債は、当該繰延税金資産及び負債を相殺する法律上強制力のある権利を有しており、かつ法人所得税が同一の税務当局によって同一の納税主体に課されている場合又は異なる納税主体に課されているものの、これらの納税主体が当期税金資産及び負債を純額ベースで決済することを意図している場合、もしくはこれら税金資産及び負債が同時に実現する予定である場合に相殺している。

また、当社は、IAS第12号「法人所得税」に基づき、経済協力開発機構が公表した第2の柱モデルルールを導入するために制定又は実質的に制定された税法から生じる法人所得税に係る繰延税金資産及び負債に関して、認識及び情報開示に対する例外を適用している。

(17)1株当たり利益

基本的1株当たり親会社株主に帰属する当期利益は、親会社株主に帰属する当期利益を、その期間の自己株式を調整した発行済普通株式の加重平均株式数で除して算定している。希薄化後1株当たり親会社株主に帰属する当期利益は、潜在株式が存在しないため算定していない。

(18)政府補助金

政府補助金は、その補助金交付に付帯する諸条件を満たし、かつ補助金を受領するという合理的な保証が得られた時に公正価値で認識している。資産の取得に対する補助金は、繰延収益として認識し、関連資産の耐用年数にわたり規則的に純損益で認識している。

(19)株式報酬

当社及び子会社の取締役、執行役員、業務執行役員、役員、理事に対して、持分決済型の株式に基づく報酬制度として、当社の親会社であるロジスティードホールディングス㈱がストック・オプション及びストック・アプリシエーション・ライト(以下「SAR」という。)を付与している。ストック・オプション及びSARは、付与日における公正価値によって見積り、最終的に権利確定すると予想されるストック・オプション及びSARの数を考慮したうえで、権利確定期間にわたって費用として認識し、同額を資本剰余金の増加として認識している。

4.セグメント情報

(1) 報告セグメント情報

当社グループの事業セグメントは、分離された財務情報が入手可能であり、最高経営意思決定機関である執行役員会議が、経営資源の配分の決定及び業績の評価のため、定期的に検討を行う対象となっているものである。

当社は、国内物流事業、国際物流事業、その他の事業に区分され、当社の執行役員会議により定期的に検討が行われ、各々包括的な戦略を立案し、事業活動を展開している。

従って、当社グループは、当社の上記の区分を基礎としたサービス別事業セグメントから構成されており、事業活動の内容及び経営環境に関して適切な情報を提供するため、経済的特徴及びサービス等の要素が概ね類似する複数の事業セグメントを集約し、「国内物流」及び「国際物流」の2つを報告セグメントとしている。

「国内物流」は国内における物流システム構築、情報管理、在庫管理、受発注管理、流通加工、物流センター運営、工場構内物流作業、輸配送など物流業務の包括的受託等を行っている。「国際物流」は通関手続、陸上・海上・航空の輸送手段を利用した国際一貫輸送など物流業務の包括的受託等を行っている。

報告されている事業セグメントの会計方針は、注記3.重要性がある会計方針の概要で記載している当社グループの会計方針と概ね同一である。報告セグメントの利益は、調整後営業利益である。セグメント間の取引は、会社間の取引であり、市場価格等に基づいている。なお、当社グループでは執行役員会議において事業セグメントの資産及び負債の情報は利用されていない。

前連結会計年度(自 2023年4月1日 至 2024年3月31日)

(注) 1 「その他」の区分は、報告セグメントに含まれていない事業セグメントであり、情報システム開発、自動車販売・整備等を含んでいる。

2 親会社の管理部門に係る費用等の事業セグメントに帰属しない全社費用は、合理的な基準に基づき各事業セグメントへ配分している。

3 「調整後営業利益」は、営業利益からその他の収益を減算し、その他の費用、企業結合により識別した無形資産の償却費及び株式報酬費用(業績連動型株式報酬制度に係るものを除く)を加算して算出している。

当連結会計年度(自 2024年4月1日 至 2025年3月31日)

(注) 1 「その他」の区分は、報告セグメントに含まれていない事業セグメントであり、情報システム開発、自動車販売・整備等を含んでいる。

2 親会社の管理部門に係る費用等の事業セグメントに帰属しない全社費用は、合理的な基準に基づき各事業セグメントへ配分している。

3 「調整後営業利益」は、営業利益からその他の収益を減算し、その他の費用、企業結合により識別した無形資産の償却費及び株式報酬費用(業績連動型株式報酬制度に係るものを除く)を加算して算出している。

(2) 地域別情報

前連結会計年度及び当連結会計年度における、仕向地別の外部顧客への売上収益は次のとおりである。

前連結会計年度及び当連結会計年度における、所在地別の非流動資産の残高は次のとおりである。

非流動資産は資産の所在地別に分類しており、金融商品、繰延税金資産、退職給付に係る資産を含んでいない。

(3) 顧客別情報

外部顧客への売上収益のうち、連結損益計算書の売上収益の10%以上を占める顧客グループが存在しないため、記載を省略している。

5.企業結合

前連結会計年度(自 2023年4月1日 至 2024年3月31日)

前連結会計年度に生じた主な企業結合は次のとおりである。

(共通支配下の取引)

当社は、2023年11月15日にLマネジメントの全ての事業を、2024年2月1日を効力発生日として、吸収分割により当社に承継させることを決定し、同日、当社及びLマネジメントにおいて吸収分割契約を締結した。その後、2023年12月27日に本吸収分割の効力発生日を2024年3月1日に変更することを決定し、同日付で吸収分割契約の変更契約書を締結した。

吸収分割の概要は、以下のとおりである。

(1) 本吸収分割の目的

当社グループは長期経営戦略の実現に向けて、中長期的な視点で今後の成長を目指すとともに、当社グループの運営を円滑に進める観点から、当社を吸収分割承継会社、Lマネジメントを吸収分割会社とし、Lマネジメントの全ての事業を対象とする本吸収分割を実施することとした。

(2) 本吸収分割の方法

当社を吸収分割承継会社、Lマネジメントを吸収分割会社とする吸収分割である。

(3) 本吸収分割の効力発生日

2024年3月1日

(4) 本吸収分割に係る割当ての内容

本吸収分割に際し、当社は、当社の普通株式1株をLマネジメントに対して交付した。Lマネジメントは、本吸収分割の効力発生日に、Lマネジメントの唯一の株主である当社に対し、本吸収分割に際して当社から交付を受けた当社の普通株式全てを配当財産とする剰余金の配当を行った。

(5) 本吸収分割に係る割当ての内容の算定根拠

本吸収分割は、当社とその完全子会社であるLマネジメントとの間で行われるものであり、両社で協議し、割り当てる株式数を決定した。

(6) 実施した会計処理の概要

本吸収分割は、「共通支配下の取引」に該当するため、損益への影響はない。

共通支配下における企業結合とは、企業結合当事企業もしくは事業のすべてが、企業結合の前後で同一の企業により最終的に支配され、かつ、その支配が一時的でない場合の企業結合である。当社グループは、すべての共通支配下における企業結合取引について、継続的に帳簿価額に基づき会計処理している。

なお、当社は本吸収分割の効力発生日と同日に、アセット・ライト事業モデルへの転換及び資本効率の改善を図るため、当社グループが保有する国内34の物流センターをLマネジメントに集約の上、当社が保有するLマネジメントの全株式を譲渡した(「25.連結キャッシュ・フロー計算書の補足説明(2)子会社の支配喪失による増加」を参照)ことにより、Lマネジメントの支配を喪失した。また、併せて、当該物流センターに関するリース契約を締結し、使用権資産及びリース負債を計上している(「8.リース」を参照)。

当連結会計年度(自 2024年4月1日 至 2025年3月31日)

当連結会計年度に生じた主な企業結合は次のとおりである。

(アルプス物流の取得)

当社は、2024年5月9日開催の取締役会において、連結子会社であるLDECが、アルプス物流の株券等を金融商品取引法に基づく公開買付け(以下「本公開買付け」という。)により取得することを決議した。LDECが本公開買付けを2024年8月22日から2024年10月4日まで実施した結果、買付終了日において応募株式の総数が買付予定数の下限以上となり、本公開買付けは成立した。

本公開買付けの決済の開始日である2024年10月11日をもって、当社はアルプス物流の議決権の45.87%を間接的に所有し、当社、LDEC及びアルプスアルパインの間で締結した「取引基本契約書」等の内容を踏まえ、同日時点において、当社はアルプス物流を実質的に支配していると判断したことから、アルプス物流を連結子会社とした。

なお、2024年12月19日にアルプス物流において効力発生した株式併合及び2025年1月30日のアルプス物流によるアルプスアルパイン保有分の自己株式の取得により、LDECが保有するアルプス物流の議決権は100%となった。当該取引は、本公開買付けによる支配獲得に関連する取引であるため、当社は、これらと本公開買付けによる支配獲得を単一の企業結合取引として会計処理している。

(1)企業結合の概要

① 被取得企業の概要

被取得企業の名称:㈱アルプス物流

事業の内容:総合物流サービス事業及び成形材料・包装資材及び電子デバイスの商品販売事業

② 企業結合を行う主な目的

当社グループが有する物流網や、半導体・流通領域でのノウハウ、国内外のフォワーディング網、また国内3PLの先駆者としてのオペレーショナルエクセレンスを掛け合わせることで、調達物流から完成物流にいたる一気通貫した高付加価値かつ効率的な物流サービスの提供や顧客基盤の拡大、物流量の増加に伴うスケールメリットの獲得、システム面における開発の高度化の実現等を目的としている。

③ 取得日

2024年10月11日

④ 被取得企業の支配の獲得方法

現金を対価とする株式及び新株予約権の取得

(2)被取得企業の取得原価及び対価の種類ごとの内訳

(3)企業結合日における支払対価、非支配持分、取得資産及び引受負債の公正価値

当連結会計年度末において、発生したのれんの金額、企業結合日に受け入れた資産及び引き受けた負債の金額等については、企業結合日における識別可能資産及び負債の特定を精査中であり、取得対価の配分が完了していないため、暫定的な会計処理を行っている。

流動負債のその他には、アルプス物流によるアルプスアルパイン保有分の自己株式の取得に係る金融負債70,534百万円が含まれている。

非支配持分は被取得企業の識別可能純資産の公正価値に対する非支配株主の持分割合で測定している。

のれんの主な内容は、個別に認識要件を満たさない、取得から生じることが期待される既存事業とのシナジー効果と超過収益力である。なお、当該のれんは税務上、損金には算入できない。

当企業結合に係る取得関連費用を、連結損益計算書の「その他の費用」に1,193百万円計上している。また、当企業結合に伴うアルプス物流株式の取得のうち、アルプス物流が譲渡制限付株式報酬制度に基づいて発行した株式であり、かつ、企業結合日現在引き続き譲渡制限が付されている株式の取得については、その保有者に対して当企業結合後の勤務に関する報酬を与える取引に該当する202百万円を連結損益計算書の「販売費及び一般管理費」に計上している。

(4)取得日からの業績

連結損益計算書に含まれているアルプス物流の取得日からの業績は次のとおりである。

(5)プロフォーマ情報

アルプス物流の企業結合が期首に行われたと仮定した場合のプロフォーマ情報は次のとおりである。なお、当該プロフォーマ情報は監査を受けていない。

(連結子会社であるLDECの自己株式処分に伴う親会社の所有持分の変動)

当社の連結子会社であるLDECは、2025年1月30日にアルプスアルパインを処分先とする第三者割当の方法による自己株式の処分を実施した。この結果、当社グループのLDECに対する議決権比率は100%から80%に減少した。

当該所有持分の変動が、親会社の所有者に帰属する持分に与えた影響は次のとおりである。

6.現金及び現金同等物

現金及び現金同等物の内訳は次のとおりである。

前連結会計年度及び当連結会計年度の連結財政状態計算書における「現金及び現金同等物」の残高と連結キャッシュ・フロー計算書上における「現金及び現金同等物」の残高は一致している。

7.売上債権及び契約資産

売上債権及び契約資産の内訳は次のとおりである。

信用リスク管理は、注記27.金融商品及び関連する開示に記載している。また、報告期間後1年を超えて回収が見込まれるリース債権については注記8.リースに記載している。

8.リース

(1) 借主側

当社及び一部の連結子会社は、リースとして、土地、建物及び構築物、機械装置及び運搬具等を賃借している。なお、使用権資産の償却額は減価償却費に含めている。

① リース費用

(単位:百万円)

当社は、アセット・ライト事業モデルへの転換及び資本効率の改善を図るため、前連結会計年度及び当連結会計年度において、当社グループが保有する国内物流センターに係る有形固定資産のセール・アンド・リースバック取引を実施した。

前連結会計年度においては、国内34の物流センターとして使用していた土地122,675百万円、建物及び構築物77,558百万円、機械装置及び運搬具43百万円を売却し、同時にリースバックを行った。その結果、使用権資産129,725百万円、リース負債129,044百万円を計上している。当該取引によって生じたキャッシュ・フローは222,671百万円であり、連結キャッシュ・フロー計算書の投資活動によるキャッシュ・フローの「有形固定資産及び無形資産の売却」に201,501百万円及び財務活動によるキャッシュ・フローの「その他」に21,170百万円を計上している。

当連結会計年度においては、国内3の物流センターとして使用していた土地6,744百万円、建物及び構築物12,935百万円、機械装置及び運搬具212百万円を売却し、同時にリースバックを行った。その結果、使用権資産13,271百万円、リース負債14,009百万円を計上している。当該取引によって生じたキャッシュ・フローは18,741百万円であり、連結キャッシュ・フロー計算書の投資活動によるキャッシュ・フローの「有形固定資産及び無形資産の売却」に18,601百万円及び財務活動によるキャッシュ・フローの「その他」に140百万円を計上している。

② 使用権資産の帳簿価額

(単位:百万円)

前連結会計年度及び当連結会計年度における使用権資産の増加額は、それぞれ188,916百万円及び49,112百万円である。

③ 延長オプション及び解約オプション

リース契約の一部には、延長オプション及び解約オプションが含まれている。延長オプションを行使すること又は解約オプションを行使しないことが合理的に確実かどうかを評価する際には判断を要する。すなわち、当社グループは、延長オプションを行使すること又は解約オプションを行使しないことに関連する経済的インセンティブを生じさせるすべての関連性のある要因を考慮している。

当社グループは、リース契約の開始日後、自らの統制の及ぶ範囲内にあり、オプションの行使又は不行使に直接に関連性のある事業上の決定が生じた場合など、重大な事象又は状況の変化が発生した際にリース期間を見直している。

当社グループにおけるリース契約の延長オプション又は解約オプションは、主に物流センター及び付随する構築物等に係るリースに含まれている。それらのリースにおいては、物流センターの仕様、顧客との契約関係、及び事業戦略等を総合的に勘案して、延長オプションの行使が合理的に確実である物流センターについては、当該物流センターの耐用年数を限度として、その延長期間をリース期間に含めている。

また、解約オプションの対象期間は、当該オプションを行使しないことが合理的に確実である場合に限り、リース期間に含めている。

④ 残価保証

残価保証は主に車両に係るリースに含まれており、輸送事業における一部の車両の残存価額を保証している。

⑤ 借手が契約しているがまだ開始していないリース契約

前連結会計年度及び当連結会計年度において契約を締結しているものの、まだ開始していないリースにより潜在的に晒されている将来キャッシュ・アウトフローの金額は、それぞれ10,262百万円及び6,930百万円である。

なお、リース負債の満期分析については、注記27.金融商品及び関連する開示に記載している。

(2) 貸主側

一部の連結子会社は、ファイナンス・リース及びオペレーティング・リースとして、建物及び構築物、機械装置及び運搬具等を賃貸している。

① ファイナンス・リース

ファイナンス・リース契約に係るリース料債権(割引前)の満期分析は次のとおりである。

(単位:百万円)

② オペレーティング・リース

オペレーティング・リース契約に係るリース料(割引前)の満期分析は次のとおりである。

(単位:百万円)

9.棚卸資産

棚卸資産の内訳は次のとおりである。

当連結会計年度に費用として認識された棚卸資産の金額は主に「売上原価」に含まれている。

10.売却目的で保有する資産

売却目的で保有する資産の内容は次のとおりである。

前連結会計年度における売却目的で保有する資産は、国内物流事業における土地、建物等の売却を意思決定したことに係るものである。なお、売却は当連結会計年度中に完了し、売却と同時にリースバックされている。

11.持分法で会計処理されている投資

個々に重要性のない持分法適用関連会社に対する当社グループの持分の帳簿価額は次のとおりである。

個々に重要性のない持分法適用関連会社に関する財務情報は次のとおりである。なお、これらの金額は当社グループの持分比率勘案後のものである。

持分法の適用に際して、持分法で会計処理される関連会社の損失に対する持分の認識を停止していることによる未認識の持分は次のとおりである。

12.有形固定資産

有形固定資産の帳簿価額の増減及び取得原価並びに減価償却累計額及び減損損失累計額は次のとおりである。

前連結会計年度及び当連結会計年度において認識した減価償却費は、連結損益計算書の「売上原価」及び「販売費及び一般管理費」に含まれている。

前連結会計年度及び当連結会計年度において計上した減損損失は、連結損益計算書の「その他の費用」に含まれている。

建設中の有形固定資産項目に関する支出額は、上記の中で、建設仮勘定として記載している。

前連結会計年度及び当連結会計年度において、有形固定資産の取得について約定しているものの実行していない金額は、それぞれ8,583百万円及び2,393百万円である。

13.のれん及び無形資産

(1) 増減表

のれん及び無形資産の帳簿価額の増減及び取得原価並びに償却累計額及び減損損失累計額は次のとおりである。

無形資産のうち、ファイナンス・リース資産の帳簿価額は、前連結会計年度及び当連結会計年度において、それぞれ116百万円及び126百万円であり、ソフトウェアに含まれている。

前連結会計年度及び当連結会計年度において認識した償却費は、連結損益計算書の「売上原価」及び「販売費及び一般管理費」に含まれている。

前連結会計年度及び当連結会計年度において計上した減損損失は、連結損益計算書の「その他の費用」に含まれている。なお、前連結会計年度及び当連結会計年度において計上した減損損失の戻入れはない。

無形資産のうち、自己創設に該当する無形資産の帳簿価額は、前連結会計年度及び当連結会計年度において、それぞれ9,832百万円及び12,414百万円であり、ソフトウェアに含まれている。

前連結会計年度及び当連結会計年度において認識した研究開発費はそれぞれ164百万円及び93百万円であり、連結損益計算書の「販売費及び一般管理費」に含まれている。

(2) のれんの減損テスト

当社グループは、原則として内部報告目的で管理されている事業単位を資金生成単位としている。

資金生成単位ごとの回収可能価額は使用価値により算定しており、使用価値は、主として経営者により承認された事業計画を基礎とした将来キャッシュ・フローの見積額を、加重平均資本コストをもとに算定した割引率で、現在価値に割り引いて算定している。事業計画は外部情報に基づき、過去の経験を反映したものであり、原則として5年を限度としている。事業計画対象期間後の将来キャッシュ・フローは、資金生成単位が属する市場の長期平均成長率の範囲内で見積った成長率をもとに算定している。

当社グループにおける重要なのれんは次のとおりである。

当社グループにおける重要なのれんは、Lマネジメント及び2024年10月11日をもって連結子会社としたアルプス物流の企業結合により認識されたものであり、事業セグメントである国内物流及び国際物流の資金生成単位グループに配分している。なお、アルプス物流の企業結合により認識されたのれんの金額111,642百万円は企業結合日における識別可能資産及び負債の特定を精査中であり、取得対価の配分が完了していないため、暫定的な会計処理を行っている。

回収可能価額の算定における主要な仮定は、事業計画における売上成長率及び割引率である。これらの仮定は、将来事業計画や経済条件等の変化によって回収可能価額の算定結果が著しく異なる結果となる可能性があるため、当社グループでは当該見積りは重要なものであると判断している。回収可能価額の算定結果が著しく異なる場合、翌連結会計年度以降の連結財務諸表において減損損失を認識する可能性がある。

当該資金生成単位グループから得られる割引後将来キャッシュ・フローの総額がその帳簿価額を上回っていたことから、減損損失を認識していない。減損テストに用いた主要な仮定が合理的な範囲で変化したとしても、回収可能価額が帳簿価額を下回る可能性は低いと考えている。なお、減損テストに用いた主要な仮定である割引率が、国内物流及び国際物流において、それぞれ0.7ポイント及び3.0ポイント上昇した場合、減損損失が生じる可能性がある。

14.繰延税金及び法人所得税

法人所得税費用及びその他の包括利益純額に係る繰延税金の内訳は次のとおりである。

当社及び国内子会社は、主に法人税、住民税及び事業税を課されており、これらを基礎として計算した法定実効税率は前連結会計年度34.6%、当連結会計年度34.6%である。ただし、海外子会社についてはその所在地における法人税等が課されている。

当社が設立されている日本では、令和5年度税制改正において、グローバル・ミニマム課税に対応する法人税が 創設され、それに係る規定(以下「グローバル・ミニマム課税制度」という。)を含めた税制改正法(「所得税法等の 一部を改正する法律」(令和5年法律第3号))が成立している。当社グループは、グローバル・ミニマム課税制度が制定された又は実質的に制定されている法律の範囲内にあるため、法人所得税に対する潜在的なエクスポージャーを評価している。当該評価では、当社グループが営業活動を行っている法域のほとんどで実効税率が15%を上回っており、15%を下回っている法域についても税率および所得見込額に基づいて判断した結果、法人所得税への重要な影響はない。

前連結会計年度及び当連結会計年度の法定実効税率と平均実際負担税率との調整表は次のとおりである。

「所得税法等の一部を改正する法律」(令和7年法律第13号)が2025年3月31日に国会で成立し、2026年4月1日以降開始する連結会計年度より「防衛特別法人税」の課税が行われることとなった。

これに伴い、2026年4月1日以後開始する連結会計年度以降に解消が見込まれる一時差異等に係る繰延税金資産及び繰延税金負債については、法定実効税率を34.6%から35.4%に変更し計算している。

繰延税金資産及び負債の増減内容は次のとおりである。

(単位:百万円)

(注) 1 セール・アンド・リースバック取引により発生した繰延税金資産及び繰延税金負債を含んでいる

(「8.リース」を参照)。

(単位:百万円)

(注) 1 セール・アンド・リースバック取引により発生した繰延税金資産及び繰延税金負債を含んでいる

(「8.リース」を参照)。

当社グループが一時差異の解消時期をコントロールでき、かつ予見可能な将来に一時差異が解消しない可能性が高い場合には、当該一時差異に関連する繰延税金負債は認識していない。繰延税金負債として認識されていない子会社及び関連会社に対する投資に係る一時差異の総額は、前連結会計年度及び当連結会計年度において、それぞれ88,865百万円及び65,941百万円である。なお、未認識の繰延税金負債の計算は実務上困難なため行っていない。

当社グループは、繰延税金資産の回収可能性の評価に当たり、予定される繰延税金負債の取崩、予測される将来課税所得及びタックスプランニングを考慮している。回収可能性の評価の結果、一部の将来減算一時差異及び繰越欠損金については繰延税金資産を計上していない。

繰延税金資産を認識していない将来減算一時差異及び繰越欠損金は次のとおりである。

繰延税金資産を認識していない繰越欠損金の繰越期限は次のとおりである。

15.買入債務

買入債務の内訳は次のとおりである。

16.引当金

当連結会計年度の「その他の流動負債」及び「その他の非流動負債」に含まれている引当金の内訳及び増減は次のとおりである。

①火災損失引当金

当連結会計年度の火災損失引当金は、当社連結子会社における火災にて毀損した設備の復旧に係る損失や、顧客及びその他の関係者に対する弁済金等に備えるため、将来発生しうる損失の見積額である。なお、一部の損失については、保険の適用対象となる見込みであるが、翌連結会計年度以降の保険金の受取額及び時期は現時点では未定である。

②資産除去債務

当連結会計年度の資産除去債務は、当社グループが使用する物流センター等に対する原状回復義務等に備えて、第三者見積りに基づき将来支払うと見込まれる金額を計上している。経済的便益の流出が予想される時期は、主に当連結会計年度末より1年を経過した後と見込んでいるが、これらの金額や流出時期の見積りは、将来の事業計画等により今後変動する可能性がある。

③和解費用引当金

当連結会計年度の和解費用引当金は、当社連結子会社において発生した顧客の損害に対する弁済金等に備えるため、将来発生し得る損失の見積額を計上している。

17.従業員給付

(1) 退職後給付

当社及び一部の連結子会社は、確定給付型の制度として主に積立型の確定給付企業年金制度及び非積立型の退職一時金制度を設けている。

確定給付企業年金制度及び非積立型の退職一時金制度の給付額は従業員の給与水準や勤続年数、職位・職群等級に応じたポイント等により算定される。なお、定年退職前における従業員の退職に際して、割増退職金を支払う場合がある。

主な確定給付企業年金制度はロジスティードグループ企業年金により運営されている。当社及び一部の連結子会社は、給付に関する事業に要する費用に充てるため、ロジスティードグループ企業年金に対し、掛金拠出を行っている。ロジスティードグループ企業年金の規約においては、将来にわたって財政の均衡を保つことができるように、確定給付企業年金法の規定に従い、事業年度末を基準日として5年ごとに掛金の額の再計算を行うことが規定されている。再計算では、基金財政上の基礎率(予定利率、死亡率、脱退率等)を考慮のうえ、掛金を見直している。掛金の払込み及び積立金の管理等に関しては、信託銀行や保険会社等と契約を締結し、制度を運営している。

また、一部の連結子会社については、確定拠出型年金制度及び中小企業退職金共済制度に加入している。

前連結会計年度及び当連結会計年度の確定給付制度に係る債務の現在価値及び制度資産の公正価値の変動は次のとおりである。

数理計算上の差異の発生額の内訳は次のとおりである。

確定給付制度に関する連結財政状態計算書の認識額は次のとおりである。

当社及びすべての連結子会社は、確定給付制度債務及び制度資産の測定日を期末日としている。数理計算に使用した主な仮定(加重平均値)は次のとおりである。

割引率が0.5%変化した場合に想定される確定給付制度債務に与える影響は次のとおりである。

感応度分析は、他の前提条件を一定であることを前提としているが、実際には他の前提条件の変化が感応度分析に影響する可能性がある。

確定給付制度債務の加重平均デュレーション(平均支払見込期間)は次のとおりである。

翌連結会計年度の確定給付年金制度における拠出の見込額は609百万円である。

前連結会計年度及び当連結会計年度における制度資産の公正価値の内訳は次のとおりである。

(単位:百万円)

(単位:百万円)

生命保険の一般勘定は、生命保険会社により一定の予定利率と元本が保証されている。

合同運用投資は、前連結会計年度において、上場株式が26%、債券が71%、その他の資産が3%、当連結会計年度において、上場株式が22%、債券が62%、その他の資産が16%を占めている。

当社グループの制度資産の運用方針は、社内規程に従い、将来にわたる確定給付制度債務の支払を確実に行うため、中長期的に安定的な収益を確保することを目的としている。毎年度定める許容リスクの範囲内で目標収益率及び投資資産別の資産構成割合を設定し、その割合を維持することにより運用を行っている。資産構成割合の見直し時には、確定給付制度債務の変動と連動性が高い制度資産の導入について都度検討を行っている。

また、市場環境に想定外の事態が発生した場合は、社内規程に従って、一時的にリスク資産のウェイト調整を行うことを可能としている。

前連結会計年度及び当連結会計年度の一部の連結子会社における確定拠出型年金制度への拠出に係る費用認識額は、それぞれ1,729百万円及び2,273百万円である。

(2) 従業員給付費用

前連結会計年度及び当連結会計年度における連結損益計算書に含まれる従業員給付費用の合計金額は、それぞれ198,141百万円及び219,852百万円である。

18.資本

(1) 資本金

① 普通株式

当社の発行可能株式総数及び発行済株式総数の期中増減は次のとおりである。

当社の発行する株式は無額面の普通株式であり、発行済株式は、全額払込済みである。

(2) 剰余金

① 資本剰余金

日本における会社法(以下「会社法」という。)では、株式の発行に対しての払込み又は給付に係る額の2分の1以上を資本金に組み入れ、残りは資本準備金に組み入れることが規定されている。また、資本準備金は株主総会の決議をもって、資本金に組み入れることができる。

前連結会計年度において、2023年8月31日に当社の親会社であるロジスティードホールディングス㈱に自己株式1株の売却を行い、対価としてLマネジメントの株式を取得している。これにより生じた持分変動を資本剰余金の増加として処理した結果、資本剰余金が11,071百万円増加している。

当連結会計年度において、2025年1月29日に当社の親会社であるロジスティードホールディングス㈱に自己株式1株の売却を行った結果、資本剰余金が15,000百万円増加している。

② 利益剰余金

会社法では、剰余金の配当として支出する金額の10分の1を、資本準備金及び利益剰余金に含まれている利益準備金の合計額が資本金の4分の1に達するまで資本準備金又は利益準備金として積み立てることが規定されている。また、利益準備金は株主総会の決議をもって、取り崩すことができる。

親会社における会社法上の分配可能額は、我が国において一般に公正妥当と認められている会計基準に準拠して作成された親会社の会計帳簿上の利益剰余金等の金額に基づいて算定されている。

③ 非支配株主に係る売建プット・オプション

当社グループは、非支配持分の所有者に付与している子会社株式の売建プット・オプションについて、将来キャッシュ・フローを割り引く方法により算定した償還金額の現在価値を金融負債として認識するとともに非支配持分との差額を資本剰余金又は利益剰余金から減額し、当初認識後の変動については資本剰余金又は利益剰余金に認識している。

当該金融負債の償還金額の現在価値については、注記27.金融商品及び関連する開示に記載している。

(3) 自己株式

前連結会計年度及び当連結会計年度における自己株式の増減は次のとおりである。

自己株式の売却

前連結会計年度における自己株式の売却の内容は、2023年8月31日に当社の親会社であるロジスティードホールディングス㈱へ自己株式1株を売却したことによるものである。

当連結会計年度における自己株式の売却の内容は、2025年1月29日に当社の親会社であるロジスティードホールディングス㈱へ自己株式1株を売却したことによるものである。

この結果、前連結会計年度末の自己株式数は151,064,997株、当連結会計年度末の自己株式数は151,064,996株である。

19.その他の包括利益累計額及びその他の包括利益

前連結会計年度及び当連結会計年度の連結持分変動計算書に計上された、関連する税効果影響額控除後のその他の包括利益累計額は次のとおりである。

前連結会計年度及び当連結会計年度の非支配持分を含むその他の包括利益の各区分ごとの当期損益項目との調整額及び各項目ごとの税効果影響額は次のとおりである。

20.配当

前連結会計年度及び当連結会計年度における配当金支払額は次のとおりである。

基準日が当連結会計年度に属する配当のうち、配当の効力発生日が当連結会計年度の末日後となるものはない。

21.収益

(1) 収益の分解

当社グループの売上収益は、主に顧客との契約から認識された収益であり、当社グループの収益を所在地別に分解した場合の内訳は次のとおりである。

各々の地域の主要な取引は地域ごとに完結するものであるため、収益に係る所在地と仕向地は同一である。ただし、国際物流のフォワーディング事業においては、国際一貫輸送などの物流業務の包括的受託等であるため所在地と仕向地が異なる取引も存在する。その結果、収益の分解と4.セグメント情報 (2) 地域別情報との間には差異が生じている。

各所在地別においては、3PL事業、フォワーディング事業、オート事業を主たる事業として物流事業を展開している。

3PL事業においては国内における物流システムの構築、情報管理、在庫管理、受注管理、流通加工、物流センター運営、工場構内物流作業及び輸配送などの物流業務の包括的受託等を行っている。契約において、保管物等の引き渡し等により履行義務が一時点で充足されると定められている場合には、作業の完了及び保管物等の引き渡し時点で収益を認識している。契約において、一定期間にわたるサービスの提供が定められている場合には、その経過期間を考慮して収益を認識している。当事業は全地域において展開し、支払条件は主として1年以内の一般的な条件であり、延払等の支払条件となっている取引で重要なものはない。

フォワーディング事業においては、陸上・海上・航空の輸送手段を利用した国際一貫輸送などの物流業務の包括的受託等を行っている。当該業務は、現在までに完了した作業を他の企業が大幅なやり直しをする必要がないと評価できるため、海上輸送等においては、目的地までの距離や期間の進捗度に応じた計算により収益を認識している。国際貿易に関するサービスの履行業務はサービス提供が完了した一時点で充足されるものであり、完了時点において収益を認識している。当事業は全地域において展開し、支払条件は主として1年以内の一般的な条件であり、延払等の支払条件となっている取引で重要なものはない。

オート事業においては、自動車部品物流における複数の企業間の輸送、保管、構内物流作業、情報管理及び在庫管理などのサプライチェーンマネジメントを行っている。契約において、保管物等の引き渡し等により履行義務が一時点で充足されると定められている場合には、作業の完了及び保管物等を引き渡した時点で収益を認識している。契約において、一定期間にわたるサービスの提供が定められている場合には、その経過期間を考慮して収益を認識している。当事業はオセアニア他を除く全地域において展開し、支払条件は主として1年以内の一般的な条件であり、延払等の支払条件となっている取引で重要なものはない。

(2) 契約残高に関する情報

顧客との契約から生じた契約残高の内訳は次のとおりである。

契約資産は、主に3PL事業において、報告日時点で部分的に充足されたが、まだ請求できない履行義務に係る対価に対する当社グループの権利である。契約資産は、対価に対する権利が無条件になった時点で債権に振り替えられる。

契約負債は、主に3PL事業において、顧客との契約に基づき顧客にサービスを移転する義務のうち顧客から対価を受取っているものであり、当該契約の履行義務の充足により消滅する。

当連結会計年度中に認識された収益のうち、期首現在の契約負債残高に含まれていたものの額に重要性はない。また、当連結会計年度において、過去の期間に充足(又は部分的に充足)した履行義務から認識した収益の額に重要性はない。

連結財政状態計算書において、顧客との契約から生じた債権及び契約資産は「売上債権及び契約資産」に含まれており、契約負債は「その他の流動負債」に含まれている。

(3) 残存する履行義務に配分された取引価格

3PL事業では、基本的に月次の発生額を顧客に請求しているが、その内訳は固定額を請求する部分と物量に契約で定められた単価を乗じて変動額を請求する部分とから構成されている。これらはいずれも、顧客に移転した物流サービスの価値に直接対応するものである。すなわち、3PL事業では、提供した物流サービスに直接対応する金額で顧客から対価を受ける権利を有しており、当該請求する権利を有している金額で収益を認識していることから、実務上の便法に従い、残存履行義務に関する情報の記載を省略している。

フォワーディング事業及びオート事業では、個別の予想契約期間が1年を超える重要な取引はないため、実務上の便法に従い、残存履行義務に関する情報の記載を省略している。

また、顧客との契約からの対価の中に、取引価格に含まれていない重要なものはない。

22.その他の収益及び費用

(1) その他の収益

① 固定資産売却益

固定資産売却益は、主として資産効率向上を目的とした当社及び一部の連結子会社の車両等の売却により認識した利益である。

② 受取保険金

前連結会計年度及び当連結会計年度の受取保険金は、主に当社連結子会社における火災において受領した保険金の受取額1,702百万円及び2,533百万円である。

③ 火災損失引当金戻入額

焼失した建物の解体、撤去に備えて計上していた引当金について工事が完了し金額が確定したことから、確定金額との差額を火災損失引当金戻入額として計上している。

④ 事業再編等利益

前連結会計年度において、アセット・ライト事業モデルへの転換及び資本効率の改善を図るため、当社グループが保有する国内34の物流センターをLマネジメントに集約の上、当社が保有するLマネジメントの全株式を譲渡し、当該物流センターをリースバックする取引を実施した。この再編に伴い認識した利益908百万円を事業再編等利益として計上している。

⑤ セール・アンド・リースバック取引による利益

アセット・ライト事業モデルへの転換及び資本効率の改善を図るため、当社グループが保有する国内2の物流センターを売却し、当該物流センターをリースバックする取引を実施したことにより認識した利益である。

(2) その他の費用

① 固定資産滅却損

固定資産滅却損は、主として当社及び一部の連結子会社の老朽化した建屋、車両等の処分により認識した損失である。

② 早期退職関連費用

前連結会計年度の早期退職関連費用は、当社におけるセカンドキャリアサポートプログラムの実施に伴い発生した特別退職加算金及び再就職支援費用等である。

③ 事業構造改革費用

事業構造改革費用は、主に当社及び一部の連結子会社の拠点再編に伴う費用である。

④ 火災損失

火災損失は、当社連結子会社における火災により毀損した設備の復旧に係る損失、また、顧客及びその他の関係者に対する弁済金等である。なお、毀損した設備の復旧に係る損失や、顧客及びその他の関係者に対する弁済金等には、火災損失引当金繰入額として合理的に見積った金額が含まれている。

⑤ 取得関連費用

前連結会計年度の取得関連費用は、主に当社におけるLマネジメントの株式取得に伴う費用3,315百万円であり、当連結会計年度の取得関連費用は、主に当社連結子会社におけるアルプス物流の株式取得に伴う費用1,193百万円である。

⑥ 和解費用

前連結会計年度の和解費用は、当社連結子会社の事業において発生した顧客の損害等に対し、将来発生しうる損失の見積額を計上している。

23.金融収益及び金融費用

前連結会計年度及び当連結会計年度における受取利息及び支払利息は主として償却原価で測定する金融資産及び負債に係るものであり、前連結会計年度及び当連結会計年度における支払利息に含まれているリース負債に係る金利費用は、注記8.リースに記載している。

前連結会計年度及び当連結会計年度における受取利息及び支払利息を除く金融収益及び金融費用の主な内訳は次のとおりである。

(1) 金融収益

(2) 金融費用

① コミットメントライン関連費用

コミットメントライン関連費用は、主にコミットメントライン契約の締結に伴う組成費用及び手数料である。

(表示方法の変更)

前連結会計年度において、「その他」に含めていた「コミットメントライン関連費用」は金額的重要性が増したため、当連結会計年度より独立掲記することとした。この表示方法の変更を反映させるため、前連結会計年度の連結財務諸表注記の組み替えを行っている。

この結果、前連結会計年度の連結財務諸表注記において「その他」に表示していた900百万円は、「コミットメントライン関連費用」344百万円、「その他」556百万円として組み替えている。

24.1株当たり利益

前連結会計年度及び当連結会計年度における、基本的1株当たり親会社株主に帰属する当期利益の算定上の基礎は次のとおりである。

(注) 希薄化後1株当たり親会社株主に帰属する当期利益については、潜在株式が存在しないため記載していない。

25.連結キャッシュ・フロー計算書の補足説明

(1) 子会社株式の取得

前連結会計年度の投資活動によるキャッシュ・フローの「子会社株式の取得による支出」は、主に、前々連結会計年度に生じたLマネジメントの支配の獲得に伴う現金及び現金同等物の変動(前々連結会計年度末において未払となっていたもの)である。

当連結会計年度の投資活動によるキャッシュ・フローの「子会社株式の取得による支出」は、アルプス物流の支配の獲得に伴う現金及び現金同等物の変動である。

(注)前連結会計年度の74,493百万円には、前々連結会計年度に生じたLマネジメントの支配の獲得に伴う支払対価のうち、前々連結会計年度末において未払となっていたもの67,022百万円が含まれている。

(2) 子会社の支配喪失による増加

前連結会計年度の投資活動によるキャッシュ・フローの「有形固定資産及び無形資産の売却」及び財務活動によるキャッシュ・フローの「その他」には、Lマネジメントへの支配の喪失に伴う現金及び現金同等物の変動が含まれている。

当連結会計年度の投資活動によるキャッシュ・フローの「子会社株式の売却による収入」は、羅集帝物流(天津)有限公司の支配の喪失に伴う現金及び現金同等物の変動である。

支配の喪失に伴う現金及び現金同等物の変動及び支配喪失日の資産及び負債の主な内訳は次のとおりである。

なお、Lマネジメントへの支配の喪失に伴って認識した利益908百万円は、前連結会計年度の連結損益計算書の「その他の収益」に計上している。

(注) 前連結会計年度の非流動資産247,036百万円には、当社に対する貸付金46,761百万円が含まれている。

上記に加えて、前連結会計年度に生じたLマネジメントへの支配の喪失に関係して、当連結会計年度において、当社グループとLマネジメントとの間における債権・債務の清算、及び、Lマネジメントへの支配の喪失に伴う対価の追加的な受取が行われた。その結果、当社グループにおける現金及び現金同等物は、次に示すとおり709百万円増加している。

(3) 財務活動から生じた負債の増減内容

前連結会計年度及び当連結会計年度の財務活動から生じた負債の増減内容は、次のとおりである。

(注) 1年内返済予定の残高を含んでいる。

(4) その他

前連結会計年度の営業活動によるキャッシュ・フローの「預り金の増減」には、子会社による非支配持分株主からの自己株式取得に伴う源泉所得税の預り金45,329百万円が含まれている。

(5) 重要な非資金取引

重要な非資金取引(現金及び現金同等物を使用しない投資取引及び財務取引)は、以下の通りである。

前連結会計年度(自 2023年4月1日 至 2024年3月31日)

・自己株式の処分に伴い、現物出資財産として子会社株式47,760百万円の払い込みを受けた。

・セール・アンド・リースバック取引に伴い、使用権資産が129,725百万円、リース負債が129,044百万円、その他の金融負債が21,170百万円、それぞれ増加した。

当連結会計年度(自 2024年4月1日 至 2025年3月31日)

・LDECにおけるアルプスアルパインに対する自己株式の処分に伴い、LDECは現物出資財産としてアルプス物流に対する債権30,703百万円の払い込みを受けた。

26.株式報酬

当社グループは、株式に基づく報酬として、ストック・オプション制度及びSAR制度を採用している。また、当連結会計年度において、ロジスティードホールディングス㈱が発行する新株予約権の価値を基礎とする金額を現金で支給する取引を実施した。

(1) ストック・オプション制度

① ストック・オプション制度の概要

対象者の当社グループの業績及び企業価値向上に対する意欲や士気を高めるとともに、優秀な人材を確保することを目的として、当社及び子会社の取締役、執行役員、業務執行役員、理事に対して、当社の親会社であるロジスティードホールディングス㈱がストック・オプションを付与している。ストック・オプションの行使により付与される株式は、ロジスティードホールディングス㈱の株式である。ストック・オプションの主な内容は、以下のとおりである。

(注)1 本新株予約権は次に掲げる(a)から(c)のいずれかの場合に限り行使することができる。

(a)ロジスティードホールディングス㈱の普通株式が日本国内の金融商品取引所又は日本国外の証券取引所に上場(以下「本上場」という。)する場合。

(b)本上場前に、HTSK Investment L.P.(以下「本支配株主」という。)が、その保有するロジスティードホールディングス㈱の株式を譲渡した結果、保有するロジスティードホールディングス㈱の株式に係る議決権のロジスティードホールディングス㈱の総株主の議決権に対する比率(ただし、本支配株主の親会社、子会社、関連会社及びKKRが直接又は間接に支配する事業体(ロジスティードホールディングス㈱を除く。以下、総称して「本支配株主関連者」という。)がロジスティードホールディングス㈱に対して議決権を有する場合には、当該議決権の数を本支配株主が保有するロジスティードホールディングス㈱の株式に係る議決権を合算するものとする)が50%以下になるような、第三者(本支配株主関連者を除く。なお、第三者にはロジスティードホールディングス㈱を含む)に対するロジスティードホールディングス㈱の株式の譲渡を行おうとする場合(ただし、本(b)に基づく本新株予約権の行使前に、(c)に該当した場合を除く)。

(c)本上場前に、正当な事由により、権利者がロジスティードホールディングス㈱又はロジスティードホールディングス㈱の子会社(以下、総称して「発行会社等」という。)の役員等(取締役、執行役員、業務執行役員、理事その他発行会社の社内規則により役員として認められる地位を総称していう)又は従業員(契約社員を含む)のいずれでもなくなった場合(発行会社等の役員等又は従業員のいずれでもなくなることを、「退任・退職」という。ただし、権利者が退任・退職後直ちに発行会社等に再任又は再雇用される場合は、ロジスティードホールディングス㈱の取締役会において別途決議した場合を除き、退任・退職には該当しない)。

この他の新株予約権の行使条件は、発行会社と新株予約権の割当を受けた者との間で締結した新株予約権割当契約書に定めるところによる。なお、行使条件には次のものが含まれる。

・ロジスティードホールディングス㈱の株式の価格が、所定の期間において所定の価格を下回らないこと(ノック・アウト条項)。

・権利者が、権利行使時において、発行会社等の役員又は従業員(契約社員を含む。)の地位を有していること。但し、発行会社の取締役会が正当な事由があると認めた場合は、この限りではない。

2 本新株予約権は次に掲げる(a)又は(b)のいずれかの場合に限り行使することができる。

(a)ロジスティードホールディングス㈱の普通株式が日本国内の金融商品取引所又は日本国外の証券取引所に上場(以下「本上場」という。)する場合。

(b)本上場前に、正当な事由により、権利者がロジスティードホールディングス㈱又はロジスティードホールディングス㈱の子会社(以下、総称して「発行会社等」という。)の役員等(取締役、執行役員、業務執行役員、理事その他発行会社の社内規則により役員として認められる地位を総称していう。以下同じ)又は従業員(契約社員を含む)のいずれでもなくなった場合(発行会社等の役員等又は従業員のいずれでもなくなることを、「退任・退職」という。ただし、権利者が退任・退職後直ちに発行会社等に再任又は再雇用される場合は、ロジスティードホールディングス㈱の取締役会において別途決議した場合を除き、退任・退職には該当しない。)

この他の新株予約権の行使条件は、発行会社と新株予約権の割当を受けた者との間で締結した新株予約権割当契約書に定めるところによる。なお、行使条件には次のものが含まれる。

・ロジスティードホールディングス㈱の株式の価格が、所定の期間において所定の価格を下回らないこと(ノック・アウト条項)。

・権利者が、権利行使時において、発行会社等の役員又は従業員(契約社員を含む。)の地位を有していること。但し、発行会社の取締役会が正当な事由があると認めた場合は、この限りではない。

② 公正価値の測定基礎及び公正価値

ストック・オプションの公正価値の見積りに使用した評価技法は二項モデルであり、主要な基礎数値及び見積り方法は以下のとおりである。また、株式市場条件(ノック・アウト条項)を公正価値の算定にあたり反映させている。

(注)1 ストック・オプションの行使により付与される株式は、非上場会社であるロジスティードホールディ

ングス㈱の株式であるため、予想残存期間に対応する類似企業の株価実績に基づき算定している。

③ ストック・オプションの数及び加重平均行使価格

付与されたストック・オプションの数量及び加重平均行使価格は、以下のとおりである。ストック・オプションの数量については、株式数に換算して記載している。

未行使ストック・オプションの行使価格の範囲は前連結会計年度10,000円~10,436円、当連結会計年度10,000円~13,346円であり、加重平均残存契約年数は、前連結会計年度末現在5.7年、当連結会計年度末現在5.4年である。

④ 株式報酬費用

ストック・オプション制度による株式に基づく報酬費用は、前連結会計年度において175百万円、当連結会計年度において264百万円であり、連結損益計算書の「販売費及び一般管理費」に含まれている。

(2) SAR制度

① SAR制度の概要

対象者の当社グループの業績及び企業価値向上に対する意欲や士気を高めるとともに、優秀な人材を確保することを目的として、当社及び子会社の取締役、執行役員、業務執行役員、役員、理事に対して、当社の親会社であるロジスティードホールディングス㈱が「(1)ストック・オプション制度」で記載した新株予約権の所有権は有さないものの、新株予約権を取得したかのように経済的に取り扱うSARを付与している。SARの主な内容は、以下のとおりである。

(注)1 第1回A種新株予約権を取得したかのように経済的に取り扱うSARで、その行使条件も第1回A種新株予約権の行使条件と同じである。

(注)2 第1回B種新株予約権を取得したかのように経済的に取り扱うSARで、その行使条件も第1回B種新株予約権の行使条件と同じである。