【表紙】

|

|

【提出書類】

|

有価証券報告書

|

【根拠条文】

|

金融商品取引法第24条第1項

|

【提出先】

|

関東財務局長

|

【提出日】

|

2025年6月18日

|

【事業年度】

|

第16期(自 2024年4月1日 至 2025年3月31日)

|

【会社名】

|

フィデアホールディングス株式会社

|

【英訳名】

|

FIDEA Holdings Co. Ltd.

|

【代表者の役職氏名】

|

代表執行役社長 新 野 正 博

|

【本店の所在の場所】

|

宮城県仙台市青葉区中央三丁目1番24号

|

【電話番号】

|

仙台(022)290局8800(代表)

|

【事務連絡者氏名】

|

専務執行役 小 野 山 公 彦

|

【最寄りの連絡場所】

|

宮城県仙台市青葉区中央三丁目1番24号

|

【電話番号】

|

仙台(022)290局8800(代表)

|

【事務連絡者氏名】

|

経営企画部財務主計室長 森 口 健

|

【縦覧に供する場所】

|

株式会社東京証券取引所

(東京都中央区日本橋兜町2番1号)

|

E23187

87130

フィデアホールディングス株式会社

FIDEA Holdings Co. Ltd.

企業内容等の開示に関する内閣府令

第三号様式

Japan GAAP

true

bnk

cte

2024-04-01

2025-03-31

FY

2025-03-31

2023-04-01

2024-03-31

2024-03-31

1

false

false

false

E23187-000

2025-06-18

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:AdachiHikaruMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:AokiJunMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:AsamiHidenoriMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:HayamaYoshikoMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:HiroseWataruMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:HorikoshiTomonoriMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:HoriYutakaMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:ItoArataMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:KaiFumioMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:KidoYuMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:KonnoHiroshiMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:KudoHitoshiMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:KurodaTakayukiMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:MatsutaMasahikoMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:MinamisawaHirokiMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:MiyashitaNorioMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:NaritaKyoukoMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:NiinoMasahiroMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:NishiboriSatoruMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:NunoiTomokoMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:OnoyamaTadahikoMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:SatouShirouMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:SatouTakashiMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:TaoYuichiMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:TogashiHideoMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:YamashinaHiroyukiMember

E23187-000

2025-06-18

jpcrp030000-asr_E23187-000:YamayaTomoakiMember

E23187-000

2025-06-18

jpcrp_cor:OrdinaryShareMember

E23187-000

2025-06-18

jpcrp_cor:Row1Member

E23187-000

2025-06-18

jpcrp_cor:Row2Member

E23187-000

2025-06-18

jpcrp_cor:Row3Member

E23187-000

2025-06-18

jpcrp_cor:Row4Member

E23187-000

2025-06-18

jpcrp_cor:Row5Member

E23187-000

2024-04-01

2025-03-31

E23187-000

2024-04-01

2025-03-31

jppfs_cor:CapitalStockMember

E23187-000

2024-04-01

2025-03-31

jppfs_cor:CapitalSurplusMember

E23187-000

2024-04-01

2025-03-31

jppfs_cor:DeferredGainsOrLossesOnHedgesMember

E23187-000

2024-04-01

2025-03-31

jpcrp_cor:DirectorsExcludingOutsideDirectorsMember

E23187-000

2024-04-01

2025-03-31

jpcrp_cor:ExecutiveOfficersMember

E23187-000

2024-04-01

2025-03-31

jppfs_cor:NonConsolidatedMember

E23187-000

2024-04-01

2025-03-31

jppfs_cor:CapitalStockMember

jppfs_cor:NonConsolidatedMember

E23187-000

2024-04-01

2025-03-31

jppfs_cor:CapitalSurplusMember

jppfs_cor:NonConsolidatedMember

E23187-000

2024-04-01

2025-03-31

jppfs_cor:LegalCapitalSurplusMember

jppfs_cor:NonConsolidatedMember

E23187-000

2024-04-01

2025-03-31

jppfs_cor:OtherCapitalSurplusMember

jppfs_cor:NonConsolidatedMember

E23187-000

2024-04-01

2025-03-31

jppfs_cor:RetainedEarningsBroughtForwardMember

jppfs_cor:NonConsolidatedMember

E23187-000

2024-04-01

2025-03-31

jppfs_cor:RetainedEarningsMember

jppfs_cor:NonConsolidatedMember

E23187-000

2024-04-01

2025-03-31

jppfs_cor:ShareholdersEquityMember

jppfs_cor:NonConsolidatedMember

E23187-000

2024-04-01

2025-03-31

jppfs_cor:TreasuryStockMember

jppfs_cor:NonConsolidatedMember

E23187-000

2024-04-01

2025-03-31

jppfs_cor:NonControllingInterestsMember

E23187-000

2024-04-01

2025-03-31

jpcrp_cor:OutsideDirectorsMember

E23187-000

2024-04-01

2025-03-31

jppfs_cor:RemeasurementsOfDefinedBenefitPlansMember

E23187-000

2024-04-01

2025-03-31

jppfs_cor:RetainedEarningsMember

E23187-000

2024-04-01

2025-03-31

jppfs_cor:RevaluationReserveForLandMember

E23187-000

2024-04-01

2025-03-31

jppfs_cor:ShareholdersEquityMember

E23187-000

2024-04-01

2025-03-31

jpcrp_cor:TotalOfReportableSegmentsAndOthersMember

E23187-000

2024-04-01

2025-03-31

jppfs_cor:TreasuryStockMember

E23187-000

2024-04-01

2025-03-31

jppfs_cor:ValuationAndTranslationAdjustmentsMember

E23187-000

2024-04-01

2025-03-31

jppfs_cor:ValuationDifferenceOnAvailableForSaleSecuritiesMember

E23187-000

2025-03-31

E23187-000

2025-03-31

jppfs_cor:CapitalStockMember

E23187-000

2025-03-31

jppfs_cor:CapitalSurplusMember

E23187-000

2025-03-31

jppfs_cor:DeferredGainsOrLossesOnHedgesMember

E23187-000

2025-03-31

jpcrp_cor:No10MajorShareholdersMember

E23187-000

2025-03-31

jpcrp_cor:No1MajorShareholdersMember

E23187-000

2025-03-31

jpcrp_cor:No2MajorShareholdersMember

E23187-000

2025-03-31

jpcrp_cor:No3MajorShareholdersMember

E23187-000

2025-03-31

jpcrp_cor:No4MajorShareholdersMember

E23187-000

2025-03-31

jpcrp_cor:No5MajorShareholdersMember

E23187-000

2025-03-31

jpcrp_cor:No6MajorShareholdersMember

E23187-000

2025-03-31

jpcrp_cor:No7MajorShareholdersMember

E23187-000

2025-03-31

jpcrp_cor:No8MajorShareholdersMember

E23187-000

2025-03-31

jpcrp_cor:No9MajorShareholdersMember

E23187-000

2025-03-31

jppfs_cor:NonConsolidatedMember

E23187-000

2025-03-31

jppfs_cor:CapitalStockMember

jppfs_cor:NonConsolidatedMember

E23187-000

2025-03-31

jppfs_cor:CapitalSurplusMember

jppfs_cor:NonConsolidatedMember

E23187-000

2025-03-31

jppfs_cor:LegalCapitalSurplusMember

jppfs_cor:NonConsolidatedMember

E23187-000

2025-03-31

jppfs_cor:OtherCapitalSurplusMember

jppfs_cor:NonConsolidatedMember

E23187-000

2025-03-31

jppfs_cor:RetainedEarningsBroughtForwardMember

jppfs_cor:NonConsolidatedMember

E23187-000

2025-03-31

jppfs_cor:RetainedEarningsMember

jppfs_cor:NonConsolidatedMember

E23187-000

2025-03-31

jppfs_cor:ShareholdersEquityMember

jppfs_cor:NonConsolidatedMember

E23187-000

2025-03-31

jppfs_cor:TreasuryStockMember

jppfs_cor:NonConsolidatedMember

E23187-000

2025-03-31

jppfs_cor:NonControllingInterestsMember

E23187-000

2025-03-31

jpcrp_cor:OrdinaryShareMember

E23187-000

2025-03-31

jpcrp_cor:OrdinarySharesSharesLessThanOneUnitMember

E23187-000

2025-03-31

jpcrp_cor:OrdinarySharesSharesWithFullVotingRightsOtherMember

E23187-000

2025-03-31

jpcrp_cor:OrdinarySharesTreasurySharesSharesWithFullVotingRightsTreasurySharesEtcMember

E23187-000

2025-03-31

jppfs_cor:RemeasurementsOfDefinedBenefitPlansMember

E23187-000

2025-03-31

jppfs_cor:RetainedEarningsMember

E23187-000

2025-03-31

jppfs_cor:RevaluationReserveForLandMember

E23187-000

2025-03-31

jpcrp_cor:Row100Member

E23187-000

2025-03-31

jpcrp_cor:Row101Member

E23187-000

2025-03-31

jpcrp_cor:Row102Member

E23187-000

2025-03-31

jpcrp_cor:Row103Member

E23187-000

2025-03-31

jpcrp_cor:Row104Member

E23187-000

2025-03-31

jpcrp_cor:Row105Member

E23187-000

2025-03-31

jpcrp_cor:Row106Member

E23187-000

2025-03-31

jpcrp_cor:Row107Member

E23187-000

2025-03-31

jpcrp_cor:Row108Member

E23187-000

2025-03-31

jpcrp_cor:Row109Member

E23187-000

2025-03-31

jpcrp_cor:Row10Member

E23187-000

2025-03-31

jpcrp_cor:Row110Member

E23187-000

2025-03-31

jpcrp_cor:Row111Member

E23187-000

2025-03-31

jpcrp_cor:Row112Member

E23187-000

2025-03-31

jpcrp_cor:Row113Member

E23187-000

2025-03-31

jpcrp_cor:Row114Member

E23187-000

2025-03-31

jpcrp_cor:Row115Member

E23187-000

2025-03-31

jpcrp_cor:Row11Member

E23187-000

2025-03-31

jpcrp_cor:Row12Member

E23187-000

2025-03-31

jpcrp_cor:Row13Member

E23187-000

2025-03-31

jpcrp_cor:Row14Member

E23187-000

2025-03-31

jpcrp_cor:Row15Member

E23187-000

2025-03-31

jpcrp_cor:Row16Member

E23187-000

2025-03-31

jpcrp_cor:Row17Member

E23187-000

2025-03-31

jpcrp_cor:Row18Member

E23187-000

2025-03-31

jpcrp_cor:Row19Member

E23187-000

2025-03-31

jpcrp_cor:Row1Member

E23187-000

2025-03-31

jpcrp_cor:Row20Member

E23187-000

2025-03-31

jpcrp_cor:Row21Member

E23187-000

2025-03-31

jpcrp_cor:Row22Member

E23187-000

2025-03-31

jpcrp_cor:Row23Member

E23187-000

2025-03-31

jpcrp_cor:Row24Member

E23187-000

2025-03-31

jpcrp_cor:Row25Member

E23187-000

2025-03-31

jpcrp_cor:Row26Member

E23187-000

2025-03-31

jpcrp_cor:Row27Member

E23187-000

2025-03-31

jpcrp_cor:Row28Member

E23187-000

2025-03-31

jpcrp_cor:Row29Member

E23187-000

2025-03-31

jpcrp_cor:Row2Member

E23187-000

2025-03-31

jpcrp_cor:Row30Member

E23187-000

2025-03-31

jpcrp_cor:Row31Member

E23187-000

2025-03-31

jpcrp_cor:Row32Member

E23187-000

2025-03-31

jpcrp_cor:Row33Member

E23187-000

2025-03-31

jpcrp_cor:Row34Member

E23187-000

2025-03-31

jpcrp_cor:Row35Member

E23187-000

2025-03-31

jpcrp_cor:Row36Member

E23187-000

2025-03-31

jpcrp_cor:Row37Member

E23187-000

2025-03-31

jpcrp_cor:Row38Member

E23187-000

2025-03-31

jpcrp_cor:Row39Member

E23187-000

2025-03-31

jpcrp_cor:Row3Member

E23187-000

2025-03-31

jpcrp_cor:Row40Member

E23187-000

2025-03-31

jpcrp_cor:Row41Member

E23187-000

2025-03-31

jpcrp_cor:Row42Member

E23187-000

2025-03-31

jpcrp_cor:Row43Member

E23187-000

2025-03-31

jpcrp_cor:Row44Member

E23187-000

2025-03-31

jpcrp_cor:Row45Member

E23187-000

2025-03-31

jpcrp_cor:Row46Member

E23187-000

2025-03-31

jpcrp_cor:Row47Member

E23187-000

2025-03-31

jpcrp_cor:Row48Member

E23187-000

2025-03-31

jpcrp_cor:Row49Member

E23187-000

2025-03-31

jpcrp_cor:Row4Member

E23187-000

2025-03-31

jpcrp_cor:Row50Member

E23187-000

2025-03-31

jpcrp_cor:Row51Member

E23187-000

2025-03-31

jpcrp_cor:Row52Member

E23187-000

2025-03-31

jpcrp_cor:Row53Member

E23187-000

2025-03-31

jpcrp_cor:Row54Member

E23187-000

2025-03-31

jpcrp_cor:Row55Member

E23187-000

2025-03-31

jpcrp_cor:Row56Member

E23187-000

2025-03-31

jpcrp_cor:Row57Member

E23187-000

2025-03-31

jpcrp_cor:Row58Member

E23187-000

2025-03-31

jpcrp_cor:Row59Member

E23187-000

2025-03-31

jpcrp_cor:Row5Member

E23187-000

2025-03-31

jpcrp_cor:Row60Member

E23187-000

2025-03-31

jpcrp_cor:Row61Member

E23187-000

2025-03-31

jpcrp_cor:Row62Member

E23187-000

2025-03-31

jpcrp_cor:Row63Member

E23187-000

2025-03-31

jpcrp_cor:Row64Member

E23187-000

2025-03-31

jpcrp_cor:Row65Member

E23187-000

2025-03-31

jpcrp_cor:Row66Member

E23187-000

2025-03-31

jpcrp_cor:Row67Member

E23187-000

2025-03-31

jpcrp_cor:Row68Member

E23187-000

2025-03-31

jpcrp_cor:Row69Member

E23187-000

2025-03-31

jpcrp_cor:Row6Member

E23187-000

2025-03-31

jpcrp_cor:Row70Member

E23187-000

2025-03-31

jpcrp_cor:Row71Member

E23187-000

2025-03-31

jpcrp_cor:Row72Member

E23187-000

2025-03-31

jpcrp_cor:Row73Member

E23187-000

2025-03-31

jpcrp_cor:Row74Member

E23187-000

2025-03-31

jpcrp_cor:Row75Member

E23187-000

2025-03-31

jpcrp_cor:Row76Member

E23187-000

2025-03-31

jpcrp_cor:Row77Member

E23187-000

2025-03-31

jpcrp_cor:Row78Member

E23187-000

2025-03-31

jpcrp_cor:Row79Member

E23187-000

2025-03-31

jpcrp_cor:Row7Member

E23187-000

2025-03-31

jpcrp_cor:Row80Member

E23187-000

2025-03-31

jpcrp_cor:Row81Member

E23187-000

2025-03-31

jpcrp_cor:Row82Member

E23187-000

2025-03-31

jpcrp_cor:Row83Member

E23187-000

2025-03-31

jpcrp_cor:Row84Member

E23187-000

2025-03-31

jpcrp_cor:Row85Member

E23187-000

2025-03-31

jpcrp_cor:Row86Member

E23187-000

2025-03-31

jpcrp_cor:Row87Member

E23187-000

2025-03-31

jpcrp_cor:Row88Member

E23187-000

2025-03-31

jpcrp_cor:Row89Member

E23187-000

2025-03-31

jpcrp_cor:Row8Member

E23187-000

2025-03-31

jpcrp_cor:Row90Member

E23187-000

2025-03-31

jpcrp_cor:Row91Member

E23187-000

2025-03-31

jpcrp_cor:Row92Member

E23187-000

2025-03-31

jpcrp_cor:Row93Member

E23187-000

2025-03-31

jpcrp_cor:Row94Member

E23187-000

2025-03-31

jpcrp_cor:Row95Member

E23187-000

2025-03-31

jpcrp_cor:Row96Member

E23187-000

2025-03-31

jpcrp_cor:Row97Member

E23187-000

2025-03-31

jpcrp_cor:Row98Member

E23187-000

2025-03-31

jpcrp_cor:Row99Member

E23187-000

2025-03-31

jpcrp_cor:Row9Member

E23187-000

2025-03-31

jppfs_cor:ShareholdersEquityMember

E23187-000

2025-03-31

jpcrp_cor:SharesWithNoVotingRightsMember

E23187-000

2025-03-31

jpcrp_cor:SharesWithRestrictedVotingRightsOtherMember

E23187-000

2025-03-31

jpcrp_cor:SharesWithRestrictedVotingRightsTreasurySharesEtcMember

E23187-000

2025-03-31

jppfs_cor:TreasuryStockMember

E23187-000

2025-03-31

jppfs_cor:ValuationAndTranslationAdjustmentsMember

E23187-000

2025-03-31

jppfs_cor:ValuationDifferenceOnAvailableForSaleSecuritiesMember

E23187-000

2023-04-01

2024-03-31

E23187-000

2023-04-01

2024-03-31

jppfs_cor:CapitalStockMember

E23187-000

2023-04-01

2024-03-31

jppfs_cor:CapitalSurplusMember

E23187-000

2023-04-01

2024-03-31

jppfs_cor:DeferredGainsOrLossesOnHedgesMember

E23187-000

2023-04-01

2024-03-31

jppfs_cor:NonConsolidatedMember

E23187-000

2023-04-01

2024-03-31

jppfs_cor:CapitalStockMember

jppfs_cor:NonConsolidatedMember

E23187-000

2023-04-01

2024-03-31

jppfs_cor:CapitalSurplusMember

jppfs_cor:NonConsolidatedMember

E23187-000

2023-04-01

2024-03-31

jppfs_cor:LegalCapitalSurplusMember

jppfs_cor:NonConsolidatedMember

E23187-000

2023-04-01

2024-03-31

jppfs_cor:OtherCapitalSurplusMember

jppfs_cor:NonConsolidatedMember

E23187-000

2023-04-01

2024-03-31

jppfs_cor:RetainedEarningsBroughtForwardMember

jppfs_cor:NonConsolidatedMember

E23187-000

2023-04-01

2024-03-31

jppfs_cor:RetainedEarningsMember

jppfs_cor:NonConsolidatedMember

E23187-000

2023-04-01

2024-03-31

jppfs_cor:ShareholdersEquityMember

jppfs_cor:NonConsolidatedMember

E23187-000

2023-04-01

2024-03-31

jppfs_cor:TreasuryStockMember

jppfs_cor:NonConsolidatedMember

E23187-000

2023-04-01

2024-03-31

jppfs_cor:NonControllingInterestsMember

E23187-000

2023-04-01

2024-03-31

jppfs_cor:RemeasurementsOfDefinedBenefitPlansMember

E23187-000

2023-04-01

2024-03-31

jppfs_cor:RetainedEarningsMember

E23187-000

2023-04-01

2024-03-31

jppfs_cor:RevaluationReserveForLandMember

E23187-000

2023-04-01

2024-03-31

jppfs_cor:ShareholdersEquityMember

E23187-000

2023-04-01

2024-03-31

jppfs_cor:TreasuryStockMember

E23187-000

2023-04-01

2024-03-31

jppfs_cor:ValuationAndTranslationAdjustmentsMember

E23187-000

2023-04-01

2024-03-31

jppfs_cor:ValuationDifferenceOnAvailableForSaleSecuritiesMember

E23187-000

2024-03-31

E23187-000

2024-03-31

jppfs_cor:CapitalStockMember

E23187-000

2024-03-31

jppfs_cor:CapitalSurplusMember

E23187-000

2024-03-31

jppfs_cor:DeferredGainsOrLossesOnHedgesMember

E23187-000

2024-03-31

jppfs_cor:NonConsolidatedMember

E23187-000

2024-03-31

jppfs_cor:CapitalStockMember

jppfs_cor:NonConsolidatedMember

E23187-000

2024-03-31

jppfs_cor:CapitalSurplusMember

jppfs_cor:NonConsolidatedMember

E23187-000

2024-03-31

jppfs_cor:LegalCapitalSurplusMember

jppfs_cor:NonConsolidatedMember

E23187-000

2024-03-31

jppfs_cor:OtherCapitalSurplusMember

jppfs_cor:NonConsolidatedMember

E23187-000

2024-03-31

jppfs_cor:RetainedEarningsBroughtForwardMember

jppfs_cor:NonConsolidatedMember

E23187-000

2024-03-31

jppfs_cor:RetainedEarningsMember

jppfs_cor:NonConsolidatedMember

E23187-000

2024-03-31

jppfs_cor:ShareholdersEquityMember

jppfs_cor:NonConsolidatedMember

E23187-000

2024-03-31

jppfs_cor:TreasuryStockMember

jppfs_cor:NonConsolidatedMember

E23187-000

2024-03-31

jppfs_cor:NonControllingInterestsMember

E23187-000

2024-03-31

jppfs_cor:RemeasurementsOfDefinedBenefitPlansMember

E23187-000

2024-03-31

jppfs_cor:RetainedEarningsMember

E23187-000

2024-03-31

jppfs_cor:RevaluationReserveForLandMember

E23187-000

2024-03-31

jpcrp_cor:Row10Member

E23187-000

2024-03-31

jpcrp_cor:Row11Member

E23187-000

2024-03-31

jpcrp_cor:Row1Member

E23187-000

2024-03-31

jpcrp_cor:Row2Member

E23187-000

2024-03-31

jpcrp_cor:Row3Member

E23187-000

2024-03-31

jpcrp_cor:Row4Member

E23187-000

2024-03-31

jpcrp_cor:Row5Member

E23187-000

2024-03-31

jpcrp_cor:Row6Member

E23187-000

2024-03-31

jpcrp_cor:Row7Member

E23187-000

2024-03-31

jpcrp_cor:Row8Member

E23187-000

2024-03-31

jpcrp_cor:Row9Member

E23187-000

2024-03-31

jppfs_cor:ShareholdersEquityMember

E23187-000

2024-03-31

jppfs_cor:TreasuryStockMember

E23187-000

2024-03-31

jppfs_cor:ValuationAndTranslationAdjustmentsMember

E23187-000

2024-03-31

jppfs_cor:ValuationDifferenceOnAvailableForSaleSecuritiesMember

E23187-000

2022-04-01

2023-03-31

E23187-000

2022-04-01

2023-03-31

jppfs_cor:NonConsolidatedMember

E23187-000

2023-03-31

E23187-000

2023-03-31

jppfs_cor:CapitalStockMember

E23187-000

2023-03-31

jppfs_cor:CapitalSurplusMember

E23187-000

2023-03-31

jppfs_cor:DeferredGainsOrLossesOnHedgesMember

E23187-000

2023-03-31

jppfs_cor:NonConsolidatedMember

E23187-000

2023-03-31

jppfs_cor:CapitalStockMember

jppfs_cor:NonConsolidatedMember

E23187-000

2023-03-31

jppfs_cor:CapitalSurplusMember

jppfs_cor:NonConsolidatedMember

E23187-000

2023-03-31

jppfs_cor:LegalCapitalSurplusMember

jppfs_cor:NonConsolidatedMember

E23187-000

2023-03-31

jppfs_cor:OtherCapitalSurplusMember

jppfs_cor:NonConsolidatedMember

E23187-000

2023-03-31

jppfs_cor:RetainedEarningsBroughtForwardMember

jppfs_cor:NonConsolidatedMember

E23187-000

2023-03-31

jppfs_cor:RetainedEarningsMember

jppfs_cor:NonConsolidatedMember

E23187-000

2023-03-31

jppfs_cor:ShareholdersEquityMember

jppfs_cor:NonConsolidatedMember

E23187-000

2023-03-31

jppfs_cor:TreasuryStockMember

jppfs_cor:NonConsolidatedMember

E23187-000

2023-03-31

jppfs_cor:NonControllingInterestsMember

E23187-000

2023-03-31

jppfs_cor:RemeasurementsOfDefinedBenefitPlansMember

E23187-000

2023-03-31

jppfs_cor:RetainedEarningsMember

E23187-000

2023-03-31

jppfs_cor:RevaluationReserveForLandMember

E23187-000

2023-03-31

jppfs_cor:ShareholdersEquityMember

E23187-000

2023-03-31

jppfs_cor:TreasuryStockMember

E23187-000

2023-03-31

jppfs_cor:ValuationAndTranslationAdjustmentsMember

E23187-000

2023-03-31

jppfs_cor:ValuationDifferenceOnAvailableForSaleSecuritiesMember

E23187-000

2021-04-01

2022-03-31

E23187-000

2021-04-01

2022-03-31

jppfs_cor:NonConsolidatedMember

E23187-000

2022-03-31

E23187-000

2022-03-31

jppfs_cor:NonConsolidatedMember

E23187-000

2020-04-01

2021-03-31

E23187-000

2020-04-01

2021-03-31

jppfs_cor:NonConsolidatedMember

E23187-000

2021-03-31

E23187-000

2021-03-31

jppfs_cor:NonConsolidatedMember

iso4217:JPY

iso4217:JPY

xbrli:shares

xbrli:pure

xbrli:shares

utr:tCO2e

第一部 【企業情報】

第1 【企業の概況】

1 【主要な経営指標等の推移】

(1) 当連結会計年度の前4連結会計年度及び当連結会計年度に係る次に掲げる主要な経営指標等の推移

|

2020年度

|

2021年度

|

2022年度

|

2023年度

|

2024年度

|

|

(自 2020年 4月1日 至 2021年 3月31日)

|

(自 2021年 4月1日 至 2022年 3月31日)

|

(自 2022年 4月1日 至 2023年 3月31日)

|

(自 2023年 4月1日 至 2024年 3月31日)

|

(自 2024年 4月1日 至 2025年 3月31日)

|

連結経常収益

|

百万円

|

53,191

|

51,094

|

51,411

|

49,944

|

53,138

|

連結経常利益

|

百万円

|

6,894

|

6,572

|

5,543

|

3,568

|

4,209

|

親会社株主に帰属する

当期純利益

|

百万円

|

3,314

|

3,506

|

3,266

|

1,178

|

2,816

|

連結包括利益

|

百万円

|

9,475

|

△3,959

|

△11,506

|

△3,489

|

△6,962

|

連結純資産額

|

百万円

|

120,073

|

109,233

|

90,621

|

85,824

|

77,396

|

連結総資産額

|

百万円

|

3,221,460

|

3,265,199

|

3,019,852

|

3,060,664

|

2,921,972

|

1株当たり純資産額

|

円

|

6,049.00

|

5,732.01

|

5,011.71

|

4,734.81

|

4,285.14

|

1株当たり当期純利益

|

円

|

176.41

|

190.15

|

179.19

|

65.20

|

156.21

|

潜在株式調整後

1株当たり当期純利益

|

円

|

132.89

|

148.59

|

-

|

-

|

-

|

自己資本比率

|

%

|

3.7

|

3.3

|

2.9

|

2.7

|

2.6

|

連結自己資本利益率

|

%

|

2.86

|

3.06

|

3.27

|

1.33

|

3.45

|

連結株価収益率

|

倍

|

7.76

|

6.69

|

7.43

|

24.50

|

9.72

|

営業活動による

キャッシュ・フロー

|

百万円

|

469,629

|

85,902

|

△404,539

|

67,526

|

△152,132

|

投資活動による

キャッシュ・フロー

|

百万円

|

△3,141

|

34,700

|

913

|

△75,514

|

159,670

|

財務活動による

キャッシュ・フロー

|

百万円

|

△1,260

|

△7,021

|

△7,235

|

△1,533

|

△1,845

|

現金及び現金同等物

の期末残高

|

百万円

|

609,301

|

722,891

|

312,037

|

302,525

|

308,216

|

従業員数

|

人

|

1,662

|

1,566

|

1,476

|

1,421

|

1,373

|

[外、平均臨時従業員数]

|

[876]

|

[769]

|

[707]

|

[661]

|

[602]

|

(注) 1.当社は、2021年10月1日付で普通株式10株につき1株の割合で株式併合を行っております。2020年度の期首に当該株式併合が行われたと仮定し、1株当たり純資産額、1株当たり当期純利益及び潜在株式調整後1株当たり当期純利益を算定しております。

2.2022年度、2023年度、2024年度の潜在株式調整後1株当たり当期純利益については、潜在株式が存在しないため記載しておりません。

3.自己資本比率は、(期末純資産の部合計-期末非支配株主持分)を期末資産の部の合計で除して算出しております。

(2) 当社の当事業年度の前4事業年度及び当事業年度に係る主要な経営指標等の推移

回次

|

第12期

|

第13期

|

第14期

|

第15期

|

第16期

|

決算年月

|

2021年3月

|

2022年3月

|

2023年3月

|

2024年3月

|

2025年3月

|

営業収益

|

百万円

|

2,607

|

2,559

|

2,984

|

2,726

|

2,912

|

経常利益

|

百万円

|

1,287

|

1,203

|

1,761

|

1,387

|

1,377

|

当期純利益

|

百万円

|

1,250

|

1,843

|

2,169

|

1,364

|

1,360

|

資本金

|

百万円

|

18,000

|

18,000

|

18,000

|

18,000

|

18,000

|

発行済株式総数

|

千株

|

|

|

|

|

|

普通株式

|

181,421

|

18,142

|

18,142

|

18,142

|

18,142

|

B種優先株式

|

25,000

|

1,250

|

-

|

-

|

-

|

純資産額

|

百万円

|

62,262

|

57,130

|

52,385

|

52,441

|

52,336

|

総資産額

|

百万円

|

73,342

|

68,232

|

63,557

|

63,663

|

63,653

|

1株当たり純資産額

|

円

|

2,878.07

|

2,874.62

|

2,900.61

|

2,898.34

|

2,903.77

|

1株当たり配当額

|

円 (円)

|

|

|

|

|

|

普通株式

|

6.00

|

41.25

|

75.00

|

75.00

|

75.00

|

(内1株当たり中間配当額)

|

(3.00)

|

(3.75)

|

(37.50)

|

(37.50)

|

(37.50)

|

B種優先株式

|

4.58

|

25.43

|

23.20

|

-

|

-

|

(内1株当たり中間配当額)

|

(2.29)

|

(2.31)

|

(23.20)

|

(-)

|

(-)

|

1株当たり当期純利益

|

円

|

62.64

|

98.46

|

118.46

|

75.43

|

75.44

|

潜在株式調整後

1株当たり当期純利益

|

円

|

50.15

|

78.12

|

-

|

-

|

-

|

自己資本比率

|

%

|

84.8

|

83.7

|

82.4

|

82.3

|

82.2

|

自己資本利益率

|

%

|

2.00

|

3.08

|

3.96

|

2.60

|

2.59

|

株価収益率

|

倍

|

21.88

|

12.92

|

11.25

|

21.18

|

20.13

|

配当性向

|

%

|

95.84

|

76.17

|

63.31

|

99.42

|

99.41

|

従業員数

|

人

|

104

|

109

|

181

|

188

|

199

|

[外、平均臨時従業員数]

|

[10]

|

[11]

|

[8]

|

[36]

|

[32]

|

株主総利回り

|

%

|

140.1

|

138.0

|

151.2

|

184.6

|

184.2

|

(比較指標:配当込みTOPIX業種別指数(銀行業))

|

(141.7)

|

(157.9)

|

(195.5)

|

(337.6)

|

(433.4)

|

最高株価

|

円

|

166

|

1,493 (141)

|

1,573

|

1,729

|

1,670

|

最低株価

|

円

|

88

|

1,145 (116)

|

1,224

|

1,294

|

1,270

|

(注) 1.第16期(2025年3月)中間配当についての取締役会決議は2024年11月8日に行いました。

2.当社は、2021年10月1日付で普通株式10株につき1株の割合で株式併合を行っております。第12期(2021年3月)の期首に当該株式併合が行われたと仮定し、1株当たり純資産額、1株当たり当期純利益及び潜在株式調整後1株当たり当期純利益を算定しております。また、「配当性向」については、第16期(2025年3月)の期首に当該株式併合を実施したと仮定して算出しております。

3.第14期、第15期、第16期の潜在株式調整後1株当たり当期純利益については、潜在株式が存在しないため記載しておりません。

4.第13期(2022年3月)の普通株式の1株当たり配当額41.25円は、1株当たり中間配当額3.75円と1株当たり期末配当額37.50円の合計であります。2021年10月1日付で普通株式10株につき1株の割合で株式併合を実施しているため、1株当たり中間配当額3.75円は株式併合前、1株当たり期末配当額37.50円は株式併合後の金額となります。

5.第13期(2022年3月)のB種優先株式の1株当たり配当額25.43円は、1株当たり中間配当額2.31円と1株当たり期末配当額23.12円の合計であります。2021年10月1日付でB種優先株式10株につき1株の割合で株式併合を実施しているため、1株当たり中間配当額2.31円は株式併合前、1株当たり期末配当額23.12円は株式併合後の金額となります。

6.自己資本比率は、期末純資産の部合計を期末資産の部の合計で除して算出しております。

7.当社は、2021年10月1日付で普通株式10株につき1株の割合で株式併合を行っております。株主総利回りについては、第11期(2020年3月)の期末に当該株式併合を実施したと仮定して算出しております。

8.最高株価及び最低株価は、2022年4月4日より東京証券取引所プライム市場におけるものであり、それ以前については東京証券取引所市場第一部におけるものであります。

9.第13期の株価については株式併合後の最高株価及び最低株価を記載しており、( )内に株式併合前の最高株価及び最低株価を記載しております。

2 【沿革】

2009年5月15日

|

株式会社荘内銀行及び株式会社北都銀行の取締役会において「株式移転計画書」の作成及び「経営統合に関する協定書」の締結を決議

|

2009年6月25日

|

株式会社荘内銀行及び株式会社北都銀行の定時株主総会において、両行が共同で株式移転の方法により当社を設立し、両行がその完全子会社となることについて承認を得る

|

2009年8月7日

|

株式会社荘内銀行及び株式会社北都銀行が銀行法上の当社設立認可を受ける

|

2009年10月1日

|

設立(資本金100億円)、東京証券取引所市場第一部へ上場

|

2010年2月18日

|

「フィデアグループ第1次中期経営計画」策定

|

2010年3月31日

|

B種優先株式発行(公的資金100億円を導入)、増資(資本金150億円)

|

2010年5月31日

|

株式会社北都ベンチャーキャピタル解散

|

2010年6月18日

|

株式会社荘銀ベンチャーキャピタルの商号を株式会社フィデアベンチャーキャピタルに変更

|

2010年7月1日

|

株式会社荘銀総合研究所の商号を株式会社フィデア総合研究所に変更し、グループ内の調査研究業務を集約

|

2010年12月22日

|

当社A種優先株式を買入消却

|

2011年3月1日

|

株式会社荘内銀行、株式会社北都銀行、株式会社フィデアベンチャーキャピタルの共同出資によりフィデア中小企業成長応援ファンド1号投資事業組合を設立

|

2011年4月1日

|

株式会社フィデア総合研究所が株式会社ISBコンサルティングを吸収合併

|

2012年2月1日

|

フィデアグループ確定拠出年金企業型年金制度導入

|

2012年3月1日

|

株式会社北都銀行が北都総研株式会社を吸収合併

|

2012年4月1日

|

荘銀カード株式会社が株式会社北都カードサービスを吸収合併し、商号をフィデアカード株式会社に変更 株式会社北都情報システムズの商号を株式会社フィデア情報システムズに変更

|

2013年4月1日

|

「フィデアグループ第2次中期経営計画」スタート

|

2013年12月5日

|

第三者割当による転換社債型新株予約権付社債を発行

|

2014年4月1日

|

株式会社荘内銀行が荘銀事務サービス株式会社を吸収合併

|

2014年7月1日

|

株式会社北都銀行が北都銀ビジネスサービス株式会社を吸収合併

|

2015年2月23日

|

株式会社北都ソリューションズを清算

|

2015年8月31日

|

転換社債型新株予約権付社債の全額が普通株式へ転換し資本金180億円(2015年3月より普通株式に順次転換)

|

2016年2月22日

|

北都チャレンジファンド1号投資事業組合を清算

|

2016年6月13日

|

株式会社フィデアベンチャーキャピタルの商号を株式会社フィデアキャピタルに変更

|

2016年6月30日

|

フィデアカード株式会社及び株式会社フィデア情報システムズを完全子会社化

|

2017年4月1日

|

「フィデアグループ第3次中期経営計画」スタート

|

2018年10月1日

|

山形県内のリース会社の株式を取得し完全子会社化のうえ、フィデアリース株式会社として営業開始

|

2019年10月1日

|

株式会社フィデア情報システムズが株式会社フィデア総合研究所を吸収合併し、商号を株式会社フィデア情報総研に変更

|

2020年4月1日

|

「フィデアグループ第4次中期経営計画」スタート

|

2021年4月1日

|

新しいグループ経営理念、行動指針を制定

|

2021年9月30日

|

B種優先株式の一部を自己株式として取得し消却(公的資金100億円のうち50億円を返済)

|

2021年12月24日

|

サステナビリティ方針を策定

|

2022年3月30日

|

気候変動関連財務情報開示タスクフォース(TCFD)提言への賛同を表明

|

2022年4月4日

|

東京証券取引所の市場区分の見直しにより、市場第一部からプライム市場に移行

|

2023年2月27日

|

B種優先株式を自己株式として取得し消却(公的資金を完済)

|

2023年3月27日

|

株式会社フィデア情報総研を完全子会社化

|

2023年4月1日

|

「フィデアグループ第5次中期経営計画」スタート

|

2024年1月25日

|

株式会社荘内銀行及び株式会社北都銀行の合併を目指し具体的な検討を進めることを決定

|

2024年11月1日

|

完全子会社としてフィデアエナジー株式会社を設立

|

3 【事業の内容】

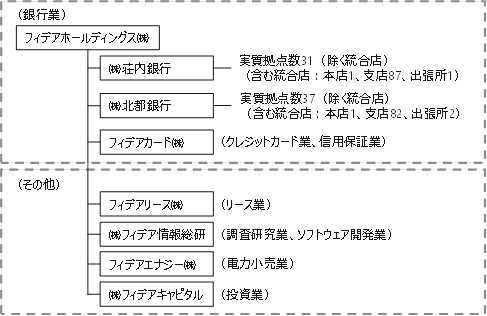

当社グループ(当社及び当社の関係会社)は、当社及び連結子会社7社(2025年3月31日現在)で構成され、銀行業を中心に、クレジットカード業、信用保証業、リース業、電力小売業、投資業等金融サービスに係る事業を行っております。なお、事業の区分は「第5 経理の状況 1 (1) 連結財務諸表 注記事項」に掲げるセグメントの区分と同一であります。

当社グループの事業にかかわる位置付けは次のとおりであります。

(銀行業)

株式会社荘内銀行、株式会社北都銀行、フィデアカード株式会社の連結子会社3社において、秋田県、山形県、宮城県を主たる営業エリアとして、本支店等において、預金業務、貸出業務、内国為替業務、外国為替業務のほか、商品有価証券売買業務、有価証券投資業務、保証業務等を行っており、当社グループの中核事業と位置付けております。

(その他)

フィデアリース株式会社、株式会社フィデア情報総研、フィデアエナジー株式会社、株式会社フィデアキャピタルの連結子会社4社において、リース業務、調査研究業務、ソフトウェア開発業務、電力小売業務、投資業務等を行っております。

なお、当社は、有価証券の取引等の規制に関する内閣府令第49条第2項に規定する特定上場会社等に該当しており、これにより、インサイダー取引規制の重要事実の軽微基準については連結ベースの数値に基づいて判断することとなります。

事業系統は次のとおりであります。(2025年3月31日現在)

4 【関係会社の状況】

名称

|

住所

|

資本金

又は

出資金

(百万円)

|

主要な事業 の内容

|

議決権の所有(又は被所有)割合(%)

|

当社との関係内容

|

役員の 兼任等 (人)

|

資金援助

|

営業上の 取引

|

設備の 賃貸借

|

業務提携

|

(連結子会社)

|

|

|

|

|

|

|

|

|

|

株式会社荘内銀行

|

山形県 鶴岡市

|

8,500

|

銀行業

|

100.00 (-)

|

8 (6)

|

-

|

経営管理 金銭貸借 預金取引

|

当社より建物の一部賃借

|

-

|

株式会社北都銀行

|

秋田県 秋田市

|

12,500

|

銀行業

|

100.00 (-)

|

4 (3)

|

-

|

経営管理 金銭貸借 預金取引

|

当社より建物の一部賃借

|

-

|

フィデアカード 株式会社

|

秋田県 秋田市

|

50

|

クレジットカード業 信用保証業 顧客会員へのサービス業務

|

100.00 (-)

|

4 (2)

|

-

|

-

|

-

|

-

|

フィデアリース 株式会社

|

山形県 山形市

|

50

|

リース業

|

100.00 (-)

|

4 (2)

|

-

|

-

|

-

|

-

|

株式会社フィデア 情報総研

|

秋田県 秋田市

|

50

|

システム開発業 調査研究業 情報サービス業

|

100.00 (-)

|

4 (2)

|

-

|

-

|

-

|

-

|

フィデアエナジー 株式会社

|

秋田県 秋田市

|

25

|

電力小売業

|

100.00 (-)

|

4 (2)

|

-

|

-

|

-

|

-

|

株式会社フィデアキャピタル

|

山形県 山形市

|

80

|

投資業等

|

50.00 (13.63)

|

5 (1)

|

-

|

-

|

-

|

-

|

(注) 1.上記関係会社のうち、特定子会社に該当するのは株式会社荘内銀行及び株式会社北都銀行であります。

2.「議決権の所有(又は被所有)割合」欄の( )内は子会社による間接所有の割合(内書き)であります。

3.「当社との関係内容」の「役員の兼任等」欄の( )内は、当社の役員(内書き)であります。

4.上記関係会社のうち、株式会社荘内銀行及び株式会社北都銀行は経常収益(連結会社相互間の内部経常収益を除く。)の連結経常収益に占める割合が10%を超えております。

主要な損益情報等

|

経常収益 (百万円)

|

経常利益 (百万円)

|

当期純利益 (百万円)

|

純資産額 (百万円)

|

総資産額 (百万円)

|

株式会社荘内銀行

|

23,989

|

2,870

|

1,599

|

52,768

|

1,443,998

|

株式会社北都銀行

|

24,370

|

929

|

946

|

28,761

|

1,482,748

|

5 【従業員の状況】

(1) 連結会社における従業員数

2025年3月31日現在

セグメントの名称

|

銀行業

|

その他

|

合計

|

従業員数(人)

|

1,228 [575]

|

145 [27]

|

1,373 [602]

|

(注) 1.従業員数は嘱託及び臨時従業員580人(銀行業552人、その他28人)を含んでおりません。

2.臨時従業員数は、[ ]内に年間の平均人員を外書きで記載しております。

(2) 当社の従業員数

2025年3月31日現在

従業員数(人)

|

平均年齢(歳)

|

平均勤続年数(年)

|

平均年間給与(千円)

|

199

|

46.00

|

22.00

|

6,830

|

[32]

|

(注) 1.当社従業員は主に株式会社荘内銀行及び株式会社北都銀行からの出身者であります。なお、従業員数には各子銀行との兼務者(株式会社荘内銀行7人、株式会社北都銀行8人)は含まれておりません。

2.当社の従業員は、すべて銀行業のセグメントに属しております。

3.臨時従業員数は、[ ]内に年間の平均人員を外書きで記載しております。

4.平均勤続年数は、出身銀行等での勤続年数を通算しております。

5.平均年間給与は、2025年3月末の当社従業員に対して各社で支給された年間の給与、賞与及び基準外賃金を合計したものであります。

6.当社には従業員組合はございません。当社グループには、荘内銀行従業員組合(組合員数583人)、北都銀行職員組合(組合員数368人)、全国金融産業労働組合(組合員数1人)があります。労使間においては特記すべき事項はありません。

(3) 管理職に占める女性労働者の割合、男性労働者の育児休業取得率及び労働者の男女の賃金の差異

提出会社

当事業年度

|

管理職に占める女性労働者の割合(%) (注1)

|

男性労働者の育児休業取得率(%) (注2)

|

労働者の男女の賃金の差異(%) (注1)

|

全労働者

|

正規雇用労働者

|

パート・有期労働者

|

17.7

|

100.0

|

70.4

|

81.2

|

72.2

|

連結子会社

当事業年度

|

名称

|

管理職に占める女性労働者の割合(%) (注1)

|

男性労働者の育児休業取得率(%) (注2)

|

労働者の男女の賃金の差異(%) (注1)

|

全労働者

|

正規雇用労働者

|

パート・ 有期労働者

|

荘内銀行

|

32.0

|

100.0

|

63.4

|

76.4

|

86.6

|

北都銀行

|

26.3

|

100.0

|

57.0

|

77.6

|

82.0

|

フィデアカード

|

5.0

|

-

|

55.6

|

59.6

|

47.6

|

フィデア情報総研

|

15.1

|

-

|

76.5

|

79.7

|

51.2

|

フィデアリース

|

0.0

|

-

|

27.4

|

-

|

44.1

|

フィデアエナジー

|

0.0

|

-

|

-

|

-

|

-

|

フィデアキャピタル

|

0.0

|

-

|

42.5

|

-

|

30.8

|

(注) 1.「女性の職業生活における活躍の推進に関する法律」(平成27年法律第64号)の規定に基づき算出したものであります。なお、「労働者の男女の賃金の差異」の「-」は対象となる労働者がいないことを示しております。

2.「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」(平成3年法律第76号)の規定に基づき、「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律施行規則」(平成3年労働省令第25号)第71条の6第1号における育児休業等の取得割合を算出したものであります。なお、「男性労働者の育児休業取得率」の「-」は育児休業取得の対象となる男性労働者がいないことを示しております。

第2 【事業の状況】

1 【経営方針、経営環境及び対処すべき課題等】

(経営方針)

当社は、山形県を営業基盤とする株式会社荘内銀行(以下、荘内銀行)と秋田県を営業基盤とする株式会社北都銀行(以下、北都銀行)の経営統合により2009年に設立されました。東北初の県境をまたがる地域金融機関グループとして、広域性から得られる営業情報の拡がり、お客さまのニーズに寄り添うコンサルティング営業の実践、地方創生施策への主体的な貢献を強みに、地元である山形県、秋田県の活性化に取り組んでいます。

2021年に新経営理念を制定し、役職員全員が自ら考え行動することで持続可能な地域社会の実現に貢献し、東北地方に根差した地域金融機関として地域のお客さまとともに成長する姿を目指していくことを公表しております。

グループ経営理念

一人ひとりの情熱と知恵と挑戦で、

東北を幸せと希望の産地にします。

東北に誇りを持つ。東北で暮らすことが憧れになる。

そんな未来を、一人ひとりのアイデアとアクションで

生み出していきます。広げていきます。 東北に根差して、東北の人たちと育む新しい価値を

人々へ、世の中へ。 もう、何気なく夢見るだけでは、つくりたい未来には届かない。

大切なのは行動すること。

地域のいちばんのファンとして、サポーターとして、

いつだって同じ目線に立ちながら。

ときには金融機関らしくない、思い切ったチャレンジも取り入れて。 一人ひとりが、考えます。動きます。

世界のどこよりも幸せと希望が実る、

東北の未来のために、いま。

|

(経営環境及び対処すべき課題)

東北地方は人口減少や高齢化など構造的な問題を抱え、加えて、人手不足に伴う人件費の高騰、インフレの進行など、地域経済の厳しい状況が長期化することが懸念されております。また、地域内事業所数の減少、内外の金利環境の変化、地政学的リスクの高まり、異業種参入による競争環境の変化など、地域金融機関を取り巻く環境は厳しさを増しています。

このような中で、2025年度は、第5次中期経営計画の最終年度として、地域における金融仲介機能の充実及び取引先の経営改善や事業再生支援等に積極的に取り組むとともに、GX・DX分野を中心としたコンサルティング営業の強化、合併シナジーの前倒し発揮による一層の経営効率化により、最終年度目標の達成に注力してまいります。また、事業環境の変化に応じた不断の変革を実践し、持続可能な地域づくりに貢献することのできる広域地方銀行グループを目指してまいります。

(当社傘下の荘内銀行及び北都銀行の合併について)

当社グループは、経営統合シナジーの更なる発揮と地域のお取引先との関係強化を目指し、経営統合の最終段階として、荘内銀行及び北都銀行の合併及びシステム統合を実施することを決定しております。

合併により誕生する新銀行の概要は以下のとおりです。なお、関係当局の許認可の取得等を前提としております。また、システム統合までに必要な準備期間を考慮し合併の効力発生日を2027年1月としておりますが、2025年度から頭取及び本部担当役員等を両銀行間で兼務する実質1行の経営体制とし、合併効果の前倒しの発揮に取り組んでまいります。

合併の効力発生日: 2027年1月1日(システム統合を同日に実施する予定)

合併の方式: 荘内銀行を存続会社、北都銀行を消滅会社とする吸収合併方式

新銀行の商号: 株式会社フィデア銀行(存続会社である荘内銀行が商号を変更)

本店所在地: 山形県山形市

2 【サステナビリティに関する考え方及び取組】

当社のサステナビリティに関する考え方及び取組は、次のとおりであります。

なお、文中の将来に関する事項は、当連結会計年度末現在において当社グループが判断したものです。

(1) サステナビリティ全般

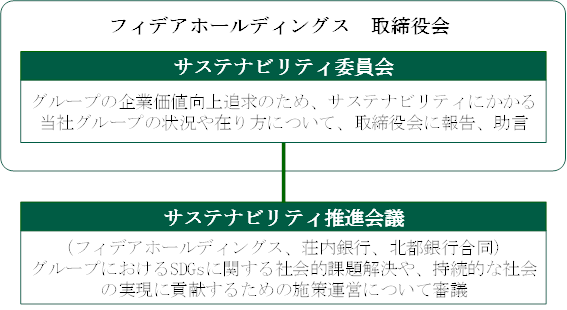

① ガバナンス

当社は、2020年度にスタートした第4次中期経営計画とあわせて「フィデアグループSDGs宣言」を公表し、SDGsの趣旨に賛同し、地域課題の解決に向けた取り組みを通じて地域社会の持続的な発展を目指すこと、また役職員全員がSDGsの達成に取り組むことを表明しております。 このような中、2021年度には、当社グループのSDGs達成に向けた取り組み及びサステナビリティ経営の状況を評価、検証するとともに、今後のあり方な

|

|

どに関して取締役会に助言することなどを目的として、取締役会の任意組織として社外取締役等を中心に構成するサステナビリティ委員会を設置しました。

また、サステナビリティ委員会において決定した基本方針のもと、具体的な業務執行及び各種施策を検討し実行する当社及び荘内銀行、北都銀行の横断的な会議体としてサステナビリティ推進会議を設置しております。サステナビリティ推進会議においては、当社グループ一体の取り組みとして、気候変動への対応に加え、人的資本や多様性への対応、地方銀行としての地域貢献のあり方等を検討しております。

サステナビリティ委員会は、サステナビリティ推進会議における検討内容及び各種施策への取り組み状況について報告を受け、その取り組み状況等を評価検証します。また、取締役会は、サステナビリティ委員会における審議内容について報告を受け、当社グループ全体のサステナビリティ経営への取り組み状況を監督評価する体制としております。

(イ) 2024年度のサステナビリティ推進会議及びサステナビリティ委員会の主な協議・報告事項

当事業年度においてサステナビリティ推進会議及びサステナビリティ委員会を7回開催しています。開催状況は以下のとおりです。

開催回(開催月)

|

議題

|

第11回(4月)

|

・人的資本の開示内容

|

第12回(5月)

|

・人的資本の開示内容(再審議)

|

第13回(5月)

|

・有価証券報告書におけるサステナビリティ開示内容 ・サステナビリティ推進会議規程及び同委員会規程の改定

|

第14回(6月)

|

・委員長の選任に関する件

|

第15回(10月)

|

・TNFD開示に向けた今後の検討事項

|

第16回(11月)

|

・TNFDフォーラムへの参画 ・環境方針の策定 ・投融資方針の改定

|

第17回(1月)

|

・フィデアホールディングス CO2排出量削減に向けた追加施策 ・サステナブルファイナンスの実績(2024年度上期)

|

② 戦略

当社は、グループ経営理念に基づき、当社グループのサステナビリティへの考え方についてサステナビリティ方針として策定するとともに、あわせて投融資方針等各種方針を明示し具体的に実践しております。

<サステナビリティ方針> フィデアグループは、東北地方に根差し新しい価値を育む広域金融グループとして、「東北を幸せと希望の産地にする」という経営理念の実現に向け、我々を取り巻く、地域経済の持続的な成長、持続可能な地域環境づくり、人権の尊重、働きがいのある職場づくり、並びに社会から信頼されるガバナンス構築の5つを重要な社会課題として認識し、解決に取り組みます。 これらの課題解決を通じて当社グループの企業価値向上を実現し、地域社会と地域経済の持続的な発展に貢献してまいります。

|

また、サステナビリティ方針を踏まえ、当社グループが「東北を幸せと希望の産地にする」という経営理念を実現するうえで取り組むべき5つの課題をマテリアリティ(重要課題)として特定しました。これらマテリアリティへの取り組みを通じて、SDGs達成に向けた社会課題解決に貢献してまいります。

<マテリアリティ(社会とフィデアグループが持続的に成長するための重要課題)> 1.地域経済の持続的な成長 地域やお客さまが抱える課題の解決に取り組むとともに、デジタル技術も活用しながら、適切な投融資等の金融サービスを提供し、地域経済の持続的な発展に貢献します。また、地方自治体や教育機関等と協働で地方創生に取り組むことで、地域課題の解決を目指します。 2.持続可能な地域環境づくり 環境に配慮した経営の実践を通じて地球温暖化や気候変動に対応するとともに、東北地方の豊かな自然の力を活用した再生可能エネルギー事業等に積極的に取り組み、脱炭素社会の実現を目指します。また、東北の農林水産業、観光産業などの産業を支える恵まれた自然環境を守る活動を支援し、持続可能な地域環境の実現に貢献します。 3.人権の尊重 性別、性的指向、性自認、宗教、信条、障害、人種、国籍等、あらゆる人権を尊重します。 4.働きがいのある職場づくり 全ての従業員が働きがいを感じ、能力を発揮できる職場環境を整備するとともに、従業員一人ひとりが希望する働き方を実現します。また、ダイバーシティと働き方改革を推進し、多様な人材の活躍機会を創出します。 5.社会から信頼されるガバナンスの構築 透明性と実効性の高いコーポレート・ガバナンスを実現し、持続的な企業価値の向上に取り組みます。また、株主、お客さま、従業員、地域社会など多様なステークホルダーに対し積極的に情報を開示することで、信頼される企業を目指します。

|

なお、当社グループの気候変動への対応に関する戦略については「(2)気候変動への対応 ②戦略」、人的資本に関する戦略については「(4)人的資本、多様性への対応 ①戦略」を参照ください。

③ リスク管理

当社グループは、マテリアリティとして、地域経済の持続的な成長、持続可能な地域環境づくり、人権の尊重、働きがいのある職場づくり、社会から信頼されるガバナンスの構築という5つの重要課題を特定し、地域に根差した事業を展開する広域金融グループとしてこれらの解決に貢献することが重要ととらえています。事業遂行上のリスクの中でも、投資者の判断に重要な影響を及ぼす可能性のある事項として、サステナビリティ関連リスクを含め3「事業等のリスク」を判断しております。

特に、当社に重要な影響を及ぼすリスクとしてトップリスクを選定しており(3「事業等のリスク」をご参照ください)、サステナビリティ関連リスクの気候変動リスク・人的リスクを選定しております。これらリスクは必ずしも独立して発生するものではなく、信用リスク、市場リスク、自己資本比率に関するリスクなど、他の様々なリスクの発生につながり、また、様々なリスクを増大させる可能性があると認識しております。

トップリスクの選定にあたっては、当社グループを取り巻く様々なリスク事象を抽出し、本部各部及び各役員とも協議の上、リスクマネジメント会議で決定しております。

リスク管理にあたる組織及びプロセスについて、第4提出会社の状況 4「コーポレート・ガバナンスの状況等」(1) コーポレート・ガバナンスの概要にリスク管理態勢の整備状況として記載しております。サステナビリティ関連リスクを識別、評価、管理するプロセス、組織等は、統合的リスク管理態勢に統合されており、リスク区分に応じた管理部署を定めるとともに、当社グループ全体のリスク管理態勢を最高リスク管理責任者(CRO)、リスク統括部が統括しております。業務執行に係るリスクの状況については、リスクマネジメント会議で審議され、その審議内容を取締役会に設置されたリスク委員会に報告し検証等を行う体制としております。

(2) 気候変動への対応

当社グループは、サステナビリティ方針の中で、重要な社会課題の一つである持続可能な地域環境づくりに取り組むこととしており、その一環として、2022年3月にTCFD提言(※)への賛同を表明しています。再生可能エネルギー事業のご支援や自治体と協働しての脱炭素化のご支援など持続可能な地域社会の実現に主体的に貢献するとともに、TCFD提言に沿った情報開示に取り組んでまいります。

※ <TCFD(Task Force on Climate‐related Financial Disclosures)提言> TCFDは、G20における各国首脳の要請を受けて、2015年12月に金融安定理事会(FSB)に設置された企業の気候変動に関連したリスク及び機会の情報開示を推奨する作業部会です。 TCFD提言は、低炭素社会へのスムーズな移行により金融市場の安定化を図ることを目的に2017年6月に最終報告書として公開されました。具体的には、気候変動に関連したリスクと機会に係るガバナンス、戦略、リスク管理、指標と目標の4項目について企業が開示を進めていくことを求めています。

|

① ガバナンス

当社グループの気候変動への対応に関するガバナンスは、サステナビリティ全般のガバナンスに組み込まれています。詳細については「(1)サステナビリティ全般 ①ガバナンス」を参照ください。

② 戦略

当社グループは、気候変動に起因するリスクが、戦略、財務、事業運営などに影響を与えるものと認識するとともに、持続可能な地域環境づくりのための再生可能エネルギー事業をはじめとしたサステナブルファイナンスをビジネス機会ととらえ積極的に取り組んでまいります。

また、サステナビリティ方針に基づく投融資方針を下記のとおり定め公表しております。

「投融資方針」 1.フィデアグループは、国連が採択したSDGs(持続可能な開発目標)の趣旨を踏まえ、グループ経営理念に基づく企業活動を通じた地域社会と地域経済の持続的な発展の実現に向け、地域における環境及び社会問題の解決につながる投融資を推進します。 2.また、環境への負荷や人権問題など社会への影響の大きい事業等に対する投融資に関しては慎重に判断し、十分に留意します。 3.以下に例示するような事業に対して、積極的に支援を行います。 ① 地域社会や地域経済の持続的な発展に資する取り組み及びその事業(創業及び事業承継を含む) ② 気候変動リスクを低減する省エネルギーや再生可能エネルギー事業、脱炭素社会の実現に寄与する事業 ③ 水資源や森林資源、生物多様性などの保全に資する事業 ④ 少子高齢化に対応する教育、医療や福祉に資する事業 ⑤ 農林水産業や観光産業をはじめとした地域産業の振興に資する事業 ⑥ 防災や減災に資する取り組み及びその事業 ⑦ その他、持続可能な地域づくりに資する事業 4.以下のような先には投融資を行いません。 ① 反社会的勢力及び事業 ② 人権侵害や強制労働への関与先 ③ 非人道的な兵器の開発・製造の関与先や、規制・制裁対象先 ④ 新設の石炭火力発電所向け投融資 ただし、例外的に取り組みを検討する場合は、発電効率性能や環境への影響、地域社会への影響、個別案件毎の背景や特性等について総合的に勘案し、慎重に対応を検討

|

(気候変動に伴うリスクと想定される影響)

当社は、気候変動に伴うリスクと機会について、短期、中期、長期の時間軸で分析を行っており、その内容は以下のとおりとなっております。(以下、「短期」5年程度、「中期」10年程度、「長期」30年程度)

|

主なリスクと機会

|

時間軸

|

移行リスク

|

◇ 気候変動問題に対する適切な取り組みや開示が他社比劣後することによる企業価値の低下

|

短期~長期

|

◇ 気候変動に対応した規制や税制等が変更となり、お客さまの業績にネガティブな影響が及ぶことによる信用リスクの発生

|

中期~長期

|

◇ 脱炭素関連技術の進捗、消費者の製品嗜好の変化等の市場環境の変化に伴い、お客さまの業績にネガティブな影響が及ぶことによる信用リスクの発生

|

中期~長期

|

物理的リスク

|

◇ 水害等に伴う不動産担保(建物等)の毀損や、お客さま事業施設が自然災害で被災し、事業が停滞することによる信用リスクの発生

|

短期~長期

|

◇ 当社グループ事業施設の毀損による事業コストの増加や浸水被害等による営業停滞リスクの発生

|

短期~長期

|

機会

|

◇ 気候変動対策、脱炭素社会への移行を支援するための投融資やサービスの提供 (山形県や秋田県沖における洋上風力発電事業など、脱炭素社会実現に向けた再生可能エネルギー事業へのファイナンスや脱炭素化に関連するコンサルティング機会の拡大(脱炭素経営に必要となる『知る』『測る』『減らす』の各ステップに合わせた最適なソリューションの提供)など、環境負荷低減を目的とした商品・サービスの積極的な提供)

|

短期~長期

|

◇ 当社グループの省資源・省エネルギー化の実施による事業コストの低下

|

短期~長期

|

◇ 再生可能エネルギーの地産地消の実現及び地域脱炭素経営支援体制の構築 (フィデアエナジー株式会社による地域に豊富に存在する再生可能エネルギー資源を活用した発電プロジェクトへの支援や、地域内で発電した再生可能エネルギーの電力を最大限活用できる体制の整備等、カーボンニュートラルとグリーンビジネスの創出等を通じた地域のエネルギー収支改善と経済活性化を実現)

|

短期~長期

|

(ビジネス機会への取り組み)

お客さまの脱炭素経営への移行に向けたコンサルティング提供やSDGs/ESGの取組支援は、当社グループのビジネス機会になると認識しております。中長期的な目線でお取引先や地域のお客さまの課題やニーズを理解し、気候変動対応や脱炭素社会への移行の支援を行うことで、投融資をはじめとしたソリューションの提供などのビジネス機会の創出・拡大に取組んでおります。

(地域の脱炭素化への貢献 - 電力小売事業への参入)

当社グループの営業地盤である東北地方は、再生可能エネルギー資源を豊富に有する地域として、発電事業者による投資活動、開発が進んでおります。一方、その発電した電力の活用に向けた地域での取組みは限定的であり、地元で発電しているメリットを地域企業が享受できていないことが課題と認識しています。これに対応するため、2024年11月に当社の完全子会社として「フィデアエナジー株式会社」を設立しました。再生可能エネルギーの地産地消を実現するため、主に北都銀行において培ってきた再生可能エネルギー事業への知見を生かし、秋田県内で盛んな風力発電などを活用した電力小売事業に取り組むことで、地域の脱炭素化、地域経済活性化に積極的に貢献してまいります。

2025年3月28日に小売電気事業者としての登録手続き等が完了し、2025年度上半期の電力小売り開始を予定しております。当初は当社グループへの電力小売りからスタートし(2025年当社グループ50%へ電力小売り予定)、2026年度には地元県内の一般事業会社に電力小売りを開始することを計画しております。また、将来的には再生可能エネルギー発電事業、カーボンクレジット事業、脱炭素コンサルティング事業をあわせて取り扱う総合的な脱炭素支援体制の構築を目指してまいります。

(シナリオ分析)

シナリオ分析にあたっては、「環境省 TCFD提言に沿った気候変動リスク・機会のシナリオ分析実践ガイド(銀行セクター向け)ver.2.0」を参考とし、下記分析結果は、一定の前提条件のもとに試算しております。今回の分析範囲においては、当社グループの財務への影響は限定的なものとなりましたが、引き続きシナリオ分析の高度化に努めてまいります。

(イ) 移行リスク

TCFD(気候関連財務情報開示タスクフォース)提言が推奨するセクター等を対象に分析を行った結果、当社グループにおいて移行リスクの影響が大きいセクターとして、気候変動に関連する炭素税導入の影響が大きいと想定される「電力」「ガス」「石油」を選定しました。分析にあたっては、国際エネルギー機関(IEA)の「World Energy Outlook 2021」における、Net Zero Emissions by Scenario(NZE(1.5℃シナリオ))などを参考に、炭素税の導入等、脱炭素社会への移行に伴う与信コストの影響を試算しました。

シナリオ

|

IEA(International Energy Agency:国際エネルギー機関) NZE(Net Zero Emissions)2050シナリオ

|

分析内容

|

◇ リスクと機会の影響評価のためのパラメータを特定。シナリオ下におけるパラメータ変化を基に炭素税が導入された場合の費用負担増加による与信先の財務内容が悪化するシナリオを想定し、当社グループの与信コストの変化を分析

|

分析対象

|

「電力」「ガス」「石油」

|

観測期間

|

2050年まで

|

分析結果 与信コスト等

|

最大7.3億円

|

(ロ) 物理的リスク

台風・洪水や高潮等の急性的な自然災害による浸水被害を分析しました。分析にあたっては、気候変動に関する政府間パネル(IPCC)の8.5シナリオ(4℃シナリオ)を前提に、当社グループに担保を提供している取引先の与信コストの影響額及び当社グループの影響を試算しました。

シナリオ

|

IPCC(Intergovernmental Panel on Climate Change:国連気候変動に関する政府間パネル) RCP8.5(シナリオ)

|

分析内容

|

◇ 河川の氾濫等による浸水を想定し、不動産担保の毀損及び投融資先の業績悪化による与信コストを分析 ① 直接影響:不動産担保の毀損 ② 間接影響:与信先の営業停止による売上や利益減少等を要因とした財務状況の悪化による信用格付の低下 ◇ 河川の氾濫等による浸水を想定し、当社が保有する店舗・ATM等への被害や営業停滞による影響を分析

|

分析対象

|

当社グループへ不動産担保(建物等)を提供している取引先 当社グループが保有する店舗・ATM、浸水被害による営業停滞日数等

|

観測期間

|

2050年まで

|

分析結果 与信コスト等

|

最大24.6億円

|

③ リスク管理

当社グループの気候変動への対応に関するリスク管理は、サステナビリティ全般のリスク管理に組み込まれています。詳細については「(1) サステナビリティ全般 ③リスク管理」を参照ください。

④ 指標と目標

フィデアグループ投融資方針に基づきサステナブルファイナンスに積極的に取り組むとともに、2030年度までのCO2排出量70%削減(2013年度比)を目標に、再生可能エネルギー由来電力への転換、省エネルギー化、各種認証制度の活用などを進めてまいります。

(イ) サステナブルファイナンス実行目標及び実績

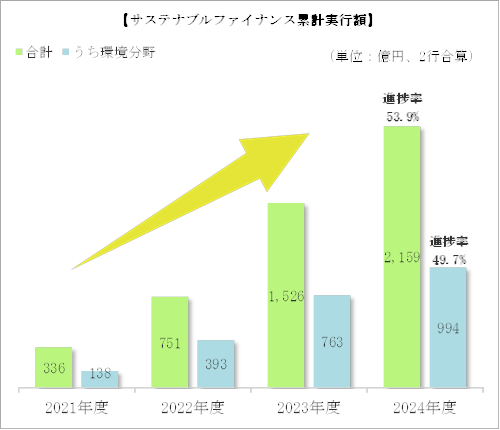

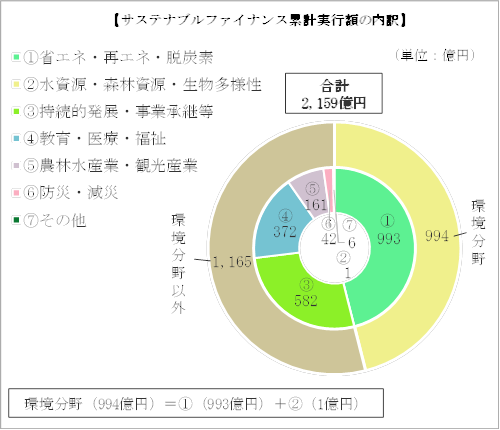

2021年度から2030年度まで10年間の累計実行額目標 4,000億円(うち環境分野※ 2,000億円)

サステナブルファイナンスの累計実行額は2021年度から2024年度までに2,159億円の実績となっており、2030年度までの累計実行目標4,000億円に対して進捗率は53.9%となっております。うち環境分野での累計実行額は994億円と、サステナブルファイナンス全体の約50%を占めています。

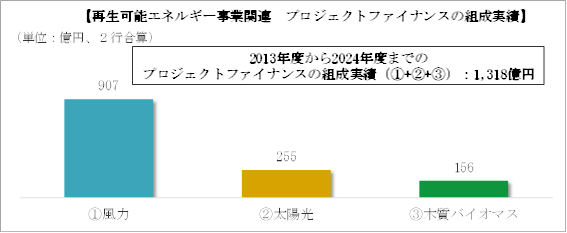

当社グループでは、再生可能エネルギー分野のコンサルティング営業を強化しており、これまで陸上風力発電事業、バイオマス発電事業向けのプロジェクトファイナンス組成などで実績を積み上げております。秋田県沖、山形県沖を中心とした洋上風力発電事業の本格化も予定されており、引き続き積極的に脱炭素社会実現に貢献してまいります。

※うち環境分野=フィデアグループ投融資方針で定める「気候変動リスクを低減する省エネルギーや再生可能エネルギー事業、脱炭素社会の実現に寄与する事業」、「水資源や森林資源、生物多様性などの保全に資する事業」

2013年度以降のプロジェクトファイナンスの組成実績は2024年度までに1,318億円の実績となっております。秋田県においては恵まれた風況を活用し、風力発電事業が盛んになっており、北都銀行を中心に、太陽光発電事業、木質バイオマス発電事業も含め、プロジェクトファイナンス組成に積極的に取り組んでおります。

|

|

(ロ) CO2排出量削減目標及び実績

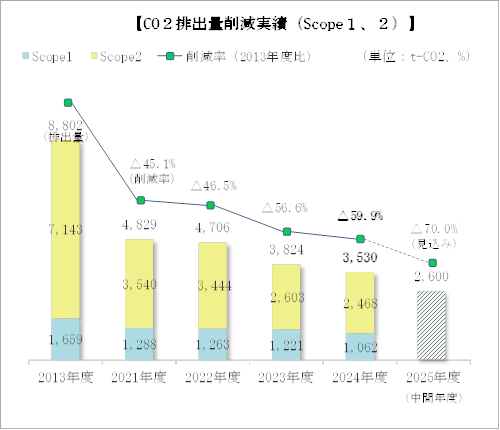

「2025年度までに2013年度比 △60%」、「2030年度までに2013年度比 △70%」及び「2030年度ネットゼロ(2013年度排出量実績8,802t-CO2)」(Scope1、2合計)

2024年度までのCO2排出量削減実績(Scope1及びScope2の合計)は、2013年度比△59.9%となっており、順調に推移しております。また、2025年度のCO2排出量削減率は、2013年度比△70%と、2025年度のCO2排出量削減目標(2013年度比△60%)を達成する見込みです。 引き続き両行の本支店のLED化、使用電力の再生可能エネルギー由来電力への切り替えなど、具体的な施策を順次進めてまいります。 ※2025年3月31日時点:再生可能エネルギー切り替え6か店(9%)、LED対応33か店(51%)

|

|

ⅰ.Scope1、2のCO2排出量削減計画

単位:t-CO2

|

排出量(計画)

|

削減率

|

基準年度

|

2013年度

|

直接排出(Scope1)

|

1,659

|

―

|

間接排出(Scope2)

|

7,143

|

―

|

Scope1、2合計

|

8,802

|

―

|

中間年度

|

2025年度

|

直接排出(Scope1)

|

1,040

|

△37%

|

間接排出(Scope2)

|

2,460

|

△65%

|

Scope1、2合計

|

3,500

|

△60%

|

2030年度

|

直接排出(Scope1)

|

988

|

△40%

|

間接排出(Scope2)

|

1,612

|

△77%

|

Scope1、2合計

|

2,600

|

△70%

|

ⅱ.Scope3について

Scope3(カテゴリ1~14)の算定方法は、「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドラインVer2.7(環境省、経済産業省)」を参考に、排出係数は「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベースVer3.5(環境省、経済産業省)」を使用しております。カテゴリ3、8~11、14は該当せず、排出量はゼロとなっております。

単位:t-CO2

算定項目(t-CO2)

|

2023年度

|

2024年度

|

カテゴリ1

|

購入した製品・サービス(コピー用紙等)

|

3,064

|

2,889

|

カテゴリ2

|

資本財(建築、ソフトウエア等)

|

3,343

|

2,152

|

カテゴリ4

|

輸送、配送(上流)

|

233

|

254

|

カテゴリ5

|

事業から出る廃棄物

|

1

|

2

|

カテゴリ6

|

出張(鉄道、航空機等)

|

149

|

105

|

カテゴリ7

|

雇用者の通勤(鉄道、バス等)

|

1,385

|

1,354

|

カテゴリ12

|

販売した製品の廃棄

|

36

|

33

|

カテゴリ13

|

リース(店外ATM)

|

302

|

298

|

カテゴリ15

|

投融資(事業性融資)

|

5,145,148

|

4,970,822

|

合計

|

5,153,661

|

4,977,909

|

ⅲ.Scope3(カテゴリ15)について(事業性融資を対象にTCFD14業種に分類)

a.Scope3(カテゴリ15)は、気候変動におけるリスクと機会を捉えていく重要な項目と考えております。GHG排出量の算定においてはパーセフォニ社が提供するPCAF(※1)に準拠した算定方式、各種排出係数を内包した炭素会計プラットフォーム(※2)を用いて事業性融資のお取引先全量を対象として実施しました。

b.今後は、算定精度の向上を図っていくほか、カテゴリ15における算定対象のアセット(住宅ローン、自動車ローン、プロジェクトファイナンスなど)の拡大を検討していく予定です。

c.カテゴリ15(投融資)のCO2排出量削減に向けては、サステナブルファイナンスに取組むとともに、再生可能エネルギーを軸とした産業振興など、地方創生の取り組みや持続可能な地域社会の実現に積極的に貢献していきます。また、2026年度にはフィデアエナジー株式会社による地域への再生可能エネルギーを由来とした電力供給を行う予定です。

Scope3 カテゴリ15

(事業性融資)

|

Financed Emissions

(t-CO2)

|

データクオリティ

スコア

(※3)

|

貸出金

残高

(億円)

|

件数

|

Scope

1,2,3

|

|

Scope

1,2

|

Scope

3

|

Scope

1,2,3

|

Scope

1,2,3

|

Scope

1,2

|

Scope

3

|

エネルギー

|

石油・ガス

|

1,028,059

|

612,870

|

415,190

|

3.94

|

3.82

|

996

|

1,800

|

電力

|

881,442

|

765,434

|

116,008

|

3.72

|

3.54

|

1,129

|

192

|

運輸

|

空運

|

313,554

|

234,230

|

79,323

|

4.03

|

4.02

|

580

|

1,447

|

海運

|

272,223

|

122,815

|

149,407

|

4.00

|

3.73

|

151

|

235

|

陸運

|

23,070

|

1,309

|

21,761

|

3.94

|

3.04

|

280

|

54

|

自動車

|

-

|

-

|

-

|

-

|

-

|

-

|

0

|

素材・

建築物

|

金属・鉱業

|

115,764

|

70,576

|

45,188

|

4.02

|

4.02

|

119

|

165

|

化学

|

78,024

|

49,993

|

28,031

|

4.49

|

3.88

|

141

|

11

|

建築資材・

資本財

|

467,210

|

227,633

|

239,577

|

4.09

|

3.34

|

423

|

275

|

不動産管理・

開発

|

13,493

|

3,563

|

9,930

|

3.90

|

3.65

|

955

|

550

|

農業・

食料・

林産物

|

飲料・食品

|

1,194,608

|

951,419

|

243,189

|

4.19

|

4.00

|

228

|

279

|

農業

|

-

|

-

|

-

|

-

|

-

|

-

|

0

|

製紙・林業

|

20,956

|

9,433

|

11,523

|

4.03

|

4.03

|

42

|

141

|

その他

|

562,421

|

82,682

|

479,739

|

3.99

|

3.84

|

2,369

|

3,929

|

合計

|

4,970,822

|

3,131,957

|

1,838,865

|

3.95

|

3.73

|

7,414

|

9,078

|

※1 PCAF:「Partnership for Carbon Accounting Financials」金融機関の投融資ポートフォリオにおけるGHG排出量を計測・開示する方法を開発する国際的なイニシアティブ

※2 炭素会計プラットフォームを用いた算定にあたっては、当社グループで使用している日銀業種分類から世界産業分類(GICS)へ変換する必要があります。その変換については環境省の業種紐付表をベースとしており、複数の変換先が存在する場合は、過少の算定とならないようにするため変換先の排出係数の最も高いものを対象として計算しております。従って、お客さまの実際に営んでいる事業内容とは一部一致しないものがあります。

※3 データクオリティスコア:データクオリティスコアは、ファイナンスドエミッションにおけるGHG排出量データの品質を5段階で示した数値であり、1に近いほど品質が高く、5に近いほど推計値を多く使用しているものになります。

スコア

|

分類

|

概要

|

1

|

開示情報

|

企業開示の排出量データ(第三者機関認証あり)

|

2

|

企業開示の排出量データ(第三者機関認証なし)

|

推計情報

|

物理活動ベース

|

企業のエネルギー消費量と排出係数に基づく推計の排出量データ

|

3

|

企業の生産量と排出係数に基づく推計の排出量データ

|

4

|

財務指標ベース

|

企業の売上高と排出係数に基づく推計の排出量データ

|

5

|

企業への投融資残高と排出係数に基づく推計の排出量データ

|

(3) 生物多様性保全・自然資本への対応

当社グループでは、マテリアリティの1つとして「持続可能な地域環境づくり」を設定しており、生物多様性保全及び自然資本(※1)への対応を気候変動と並ぶ重要な経営課題と認識しております。当社グループの事業活動は生態系サービスの恩恵を受けながら自然資本に依存し、他方で事業活動によって自然に負の影響を与えており、自然資本の損失の深刻化は事業リスクとなっております。そのため、当社グループには、ネイチャーポジティブ(自然再興)(※2)に向け行動することが求められており、また自然資本の適切な保全・回復に向けた取り組みは、地域経済の持続的な成長を実現するためにも喫緊の課題となっております。

このような背景から、2024年12月に、当社グループとして環境問題に対して積極的に取り組む経営姿勢を示す「環境方針」を制定いたしました。また、環境方針の制定を踏まえ、自然関連財務情報開示タスクフォース(Taskforce on Nature-related Financial Disclosures:TNFD)(※3)が公表した情報開示に係る提言(TNFD提言)に賛同表明し、TNFDフォーラムに参画しました。

今後は、当社グループの「東北地方に根差した地域金融機関として地域社会と地域経済の活性化に貢献し、地域のお客さまとともに成長していく」というサステナビリティの考え方に基づき、環境負荷の軽減、生物多様性の保全など、環境方針に沿った取り組みを実践するとともに、TNFD提言に基づく情報開示に取り組んでまいります。

※1 自然資本:森林、水、土壌、大気、生物資源、鉱物資源等、生物・非生物を含めた自然によって形成される資本(ストック)のこと

※2 ネイチャーポジティブ(自然再興):自然を回復軌道に乗せるため、生物多様性の損失を止め反転させること

※3 TNFD:「Taskforce on Nature-related Financial Disclosures」自然関連の財務情報を開示する枠組の開発・提供を目指す国際イニシアティブ

「環境方針」 フィデアグループは、気候変動をはじめとする環境への影響が経営リスクになることを認識し、脱炭素社会の実現を目指すとともに、「東北地方に根差した地域金融機関として地域社会と地域経済の活性化に貢献し、地域のお客さまとともに成長していく」というサステナビリティの考え方のもと、環境への負荷軽減とお客さまの環境に配慮した取組みを支援することにより、持続可能な地域社会の実現に貢献していきます。 1.環境関連諸法規の遵守 環境関連法令および規則等を遵守します。 2.金融商品・サービスを通じたお客さま支援 サステナブルファイナンスや脱炭素コンサルティングなどの金融商品・サービスなどを通じて、環境問題に取組むお客さまを支援します 3.環境負荷の軽減 再生可能エネルギー等の活用により、事業活動における環境負荷の軽減に努めます。 4.気候変動への対応 気候変動は地域社会の持続性に大きな影響を与える重大な環境課題と認識し、脱炭素社会の実現を目指した取組みを行います。また、気候変動が地域社会に及ぼすリスクの軽減に努め、気候変動への対応に関する適切な情報開示に取組みます。 5.生物多様性の保全 生物多様性がもたらす恩恵を認識し、その保全に努めます。 6.ガバナンス 気候変動への対応および生物多様性の保全に対する取組みの内容について、定期的にサステナビリティ推進会議で審議・報告を行うとともに、取締役会の任意の組織であるサステナビリティ委員会へ報告し、取組みの向上・改善に努めます。 7.ステークホルダーとの対話 環境保全に対する役職員の意識の啓発に努めるとともに、地域社会をはじめとしたステークホルダーとの対話を通じ、環境保全活動の啓発と推進に努めます。

|

(4) 人的資本、多様性への対応

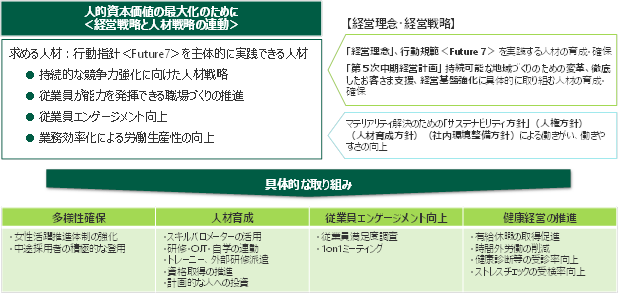

① 戦略

当社グループは、地域経済の活性化、持続可能な地域社会の実現に貢献し地域のお客さまとともに成長していくための5つのマテリアリティを特定し、その課題解決に貢献するべく取り組んでおります。その中で、人的資本・多様性に関連した重要課題として、人権の尊重、働きがいのある職場づくり、人材育成を掲げ、具体的な対応を進めています。

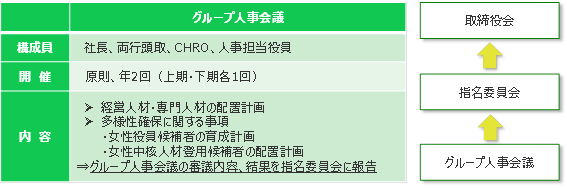

ガバナンス面では、取締役会や経営陣を支える管理職層において、ジェンダー・職歴・年齢等の多様性が確保され、それらの中核人材が経験を重ねながら、取締役や経営陣に登用される仕組みを構築することを目的としてグループ人事会議を実施しております。グループ人事会議で議論し、指名委員会、取締役会への報告を通じて人的資本経営の実現に向けたガバナンスを確保するとともに、人的リスクの低減に努めております。

<グループ人事会議>

「当社グループの人材戦略」 グループ経営理念及び行動規範<Future7>を実践し経営戦略の実現に取り組む人材を中長期的に育成・確保するため、多様性確保、人材育成、従業員エンゲージメント、健康経営推進の観点からKPIを設定し、人的資本価値の最大化を目指します。従業員経営戦略の柱であるコンサルティング業への転換を達成するために、内部人材の育成、外部人材の活用、人員配置の最適化、人事制度改定など、具体的な施策を展開していきます。また、マテリアリティ解決のためのサステナビリティ方針に基づき、人権方針、人材育成方針、社内環境整備方針を制定し、働きがいのある、働きやすい職場環境の実現、ひいては従業員エンゲージメントの向上を目指します。

|

② 指標及び目標

(イ) 人権への取り組み

当社グループは、人権を尊重しあらゆる人権侵害行為の根絶することを目指し、サステナビリティ方針に基づいた人権方針を定め公表しております。

また、企業活動が人権に与えるマイナスの影響を軽減することを目指し、企業の事業活動やサプライチェーンを通じて及ぼす労働問題、消費者被害、地域住民への影響の排除などを含む投融資方針を前述のとおり定め公表しております。

「人権方針」 フィデアグループは、東北地方に根差し新しい価値を育む広域金融グループとして、地域社会の持続的な発展に貢献していきます。 地域社会の持続的な発展を目指すうえで、人権の尊重を重要な社会課題の1つとして認識し、本業を通じてこの解決に取り組んでいきます。 1.国際規範の尊重 世界人権宣言をはじめとする人権に関する国際規範を尊重します。 2.あらゆる差別行為の根絶 性別、性的指向、性自認、宗教、信条、障害、人種、国籍等を理由とした差別や人権侵害を行いません。また、従業員一人ひとりの多様性を尊重し、あらゆるハラスメントや非人道的な扱いを根絶します。 3.人権に関する教育の実施 従業員一人ひとりが人権問題に関する正しい認識と理解を深めるため、研修をはじめとし、人権に関する教育を実施します。

|

<実施状況>

一般社団法人全国銀行協会が発行する「みんなの人権を守るために」を基礎資料とした、全役職員向け勉強会の実施、人権をテーマとした外部講師による研修、新入行員研修・階層別研修など集合研修を通じた人権啓発、カスタマーハラスメントの対応方針や発生時の対応方法にかかる勉強会等を実施しております。

また、ハラスメントに係る相談窓口及び内部通報窓口を設置。窓口担当者には年齢や性別の異なる複数人の窓口担当者を配置し、相談者が相談しやすいような配慮を行っております。

(ロ) 人材育成への取り組み

当社グループは、従業員が能力を発揮できる職場環境づくり、経営理念及び経営戦略に基づいた人材育成、従業員一人ひとりの活躍の応援を目指し、サステナビリティ方針に基づいた人材育成方針を下記のとおり定め公表しております。

「人材育成方針」 経営理念の実現に向け、従業員一人ひとりが行動指針〈Future7〉※を主体的に実践し、地域やお客さまに寄り添い、それぞれが抱える課題の解決やニーズにお応えする、高次のコンサルティング力やソリューション提案力を身につけた人材を育成します。そのためには、一人ひとりのスキルに応じた各種研修(OFF-JT)、実践経験(OJT)、自己啓発(SD)を複合的に組み合わせ、従業員の自律的成長支援に不断に取り組んでまいります。また、多様な人材は新たな価値を生み出す源泉であると捉え、一人ひとりのモチベーション向上と自由な発想を促す個人の成長や経験の積上げ機会を設けていきます。 ※ 行動指針〈Future7〉 1.前例にとらわれず、決して立ち止まらず、常に新しいことに挑み続けます。 2.お客さまの夢を自分ごとにし、実現のために情熱をもって考え、動きます。 3.向上心・探究心・好奇心を心掛け、常に自らをアップデートしていきます。 4.高水準のコンサルティングで、地域に幅広い知見とアイデアを提供します。 5.一人ひとりを尊重し、個々の成長や挑戦を後押しできる組織を目指します。 6.よく聞き、よく話す、声が闊達に飛び交う風通しのよい職場をつくります。 7.法令遵守と高い倫理観に基づき、地域の一員として責任ある行動をします。

|

当社グループでは、経営理念を実現するために、一人ひとりがどのような姿勢・気持ちで行動するべきかを行動指針〈Future7〉として制定し、人材育成方針及び中期経営計画に基づき法人個人一体営業人材の育成に注力しております。

<実施状況>

ⅰ.多様性の確保・戦力化

エージェントの活用、アルムナイ・リファラルなど人的ネットワークの活用等、採用チャネルを拡大。性別や年齢を問わず、幅広い業種の中から経験(キャリア)を重視した採用を実施。人材の多様性を確保するとともに、採用後のオンボーディング施策を併進し、早期戦力化と中途採用人材の定着率向上につなげていきます。

ⅱ.スキルバロメーターによる法人スキルの目標及び実績

従業員のスキルレベルに応じた効果的な育成(研修・OJT・自己啓発)により、法人スキルA/Bに相当する、当社グループの営業戦略を支えるコンサルティング営業人材の拡大を目指し、お客様の多様なニーズに応えられる人材の育成を図ってまいります。

法人スキル

(※)

|

2021年度

実績

|

2022年度

実績

|

2023年度

実績

|

2024年度

実績

|

2025年度

目標

|

備考

|

A

|

229名

(27%)

|

211名

(28%)

|

216名

(28%)

|

229名

(31%)

|

230名

(31%)

|

スキルバロメーターは株式会社フィデア情報総研が提供する業務スキルの習得状況を可視化するための評価ツール。 各スキルの人数の( )内のパーセンテージは構成比を表示。 人員数は、荘内銀行及び北都銀行の営業店が対象。また、預金や為替業務などの内部事務に従事する従業員数を含む。

|

B

|

119名

(14%)

|

90名

(12%)

|

110名

(14%)

|

101名

(14%)

|

130名

(17%)

|

C・D

|

498名

(59%)

|

465名

(60%)

|

446名

(58%)

|

398名

(55%)

|

386名

(52%)

|

合計

|

846名

(100%)

|

766名

(100%)

|

772名

(100%)

|

728名

(100%)

|

746名

(100%)

|

※ 法人スキルA~Dの各スキルのレベルは下記のとおりです。

A

|

事業性貸出(プロパー)に加え、コンサルティング営業が可能

|

B

|

事業性貸出(プロパー)に加え、顧客ニーズを想定した商品別営業が可能

|

C

|

法人基盤営業に加え、事業性貸出(マル保)が可能

|

D

|

スキルCに向けて育成途上にある

|

ⅲ.人材育成プログラムの目標及び実績

人材育成の具体的施策として、法人営業力と事業金融力(取引先の経営支援や途上管理)を軸とした「研修(OFF-JT)」、「実践(OJT)」、「自学」、三位一体による人材育成プログラムを展開しております。より専門性の高い知識の習得や、人脈形成を通じたキャリアアップを目的として、審査部トレーニーや外部機関への研修派遣を実施。審査部トレーニーについては、第5次中計期間にあたる2023年度から2025年度の3か年で累計109名の派遣を計画しております。

育成施策名

|

2021年度

実績

|

2022年度

実績

|

2023年度

実績

|

2024年度

実績

|

2025年度

目標

|

備考

|

集合研修

|

259名

|

238名

|

219名

|

258名

|

-

|

集合研修は、本部が主催する集合研修で現場におけるOJTと連動した法人スキル育成に資するものの合計参加者数を表示。

|

OJT支援

|

58名

|

58名

|

136名

|

126名

|

-

|

OJT支援は、実際の融資案件組成や格付申請、顧客交渉等の際に本部よりフォローを行い、人材育成を加速させる目的で実施する施策。

|

審査部

トレーニー

|

19名

|

29名

|

29名

|

32名

|

109名

|

審査部トレーニーは、融資審査の専門部署である「審査部」に営業店等の行員を一定期間(3か月~6か月程度)トレーニングのために派遣するもの。なお、実績は各年度の派遣実績を表示。

|

外部研修

派遣

|

10名

|

14名

|

11名

|

11名

|

-

|

外部研修派遣は、専門知識の習得や人脈形成を通じたキャリアアップを目的として外部専門機関等へ派遣するもの。

|

ⅳ.自律的キャリア形成の目標及び実績

事業性評価を起点とした取引先支援を実践・強化するために必要な資格の習得を促進し、FP1級や中小企業診断士などの専門性の高い資格や、事業性評価並びにSDGs・ESG、脱炭素、DX、M&A関連資格など、当社グループで取り組みを強化している分野の資格保有者数を2025年度までに1,500名とする計画です。

なお、資格保有者数は、次にあげる資格保有者の合計人数です。

FP1級、中小企業診断士、日商簿記2級、M&Aエキスパート、M&Aベーシック、事業性評価エキスパート、金融DXアドバイザー、ITパスポート、SDGs・ESGファシリテーター、脱炭素アドバイザー

育成施策名

|

2021年度実績

|

2022年度実績

|

2023年度実績

|

2024年度実績

|

2025年度目標

|

資格保有者数

|

517名

|

623名

|

1,032名

|

1,451名

|

1,500名

|

ⅴ.人的投資額の目標及び実績

当社グループが目指す、高いコンサルティング力を有する人材を育成するうえで、研修費や検定試験の受験費用の補助、自己啓発奨励金など、必要な人への投資を計画的に実施してまいります。なお、研修費等は、国内研修費、研修旅費、自己啓発奨励金、通信講座補助の合計額です。

育成施策名

|

2021年度実績

|

2022年度実績

|

2023年度実績

|

2024年度実績

|

2025年度目標

|

研修費等

|

26百万円

|

24百万円

|

33百万円

|

35百万円

|

40百万円

|

(ハ) 社内環境整備への取り組み

当社グループは、従業員が能力を発揮できる職場環境づくり、健康で安全な職場環境の整備、多様な人材の確保などを目指し、サステナビリティ方針に基づいた社内環境整備方針を下記のとおり定め公表しております。

「社内環境整備方針」 従業員満足(ES)や自発的貢献意欲の向上を図り、これを起点としてお客さま満足(CS)の向上に繋げられるように、従業員一人ひとりが働きがいを持って能力を十分に発揮できる仕組みづくりと、安心して働き続けることができる働きやすい職場環境の整備に努めていきます。 また、性別や年齢などに関係なく様々な人材が活躍できる環境や仕組みを整備し、多様な人材が意欲をもって活躍する活力ある組織の構築を推進していきます。

|

<実施状況>

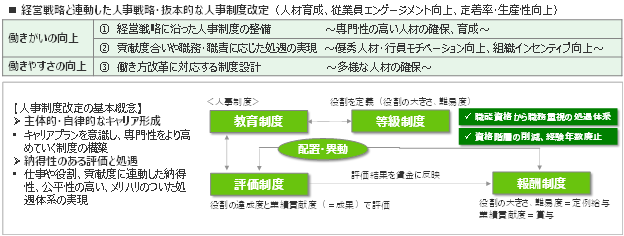

ⅰ.人事制度の改定

経営戦略と連動した人事戦略の実現に向け、人事制度の見直しを進めております。新しい人事制度では、役割職務の重要度や難易度、業績貢献に応じた評価と処遇を実現。また、新たに専門職コースを設け、主体的・自律的キャリア形成を通じ、専門性の高い人材を育成してまいります。

ⅱ.従業員満足度調査の目標及び実績

従業員満足度調査は、従業員の意識(働きがい、モチベーション、企業風土、職務内容、職場環境、処遇等に対する満足度)を明らかにし、今後のグループ施策に反映させることを目的に実施しております。直近では2024年11月5日~11月29日に実施し、グループ合計1,665名(フィデアHD216名、荘内銀行701名、北都銀行748名)が回答しております。課題解決に向けた対策の実行に真摯に取り組み、2025年度の総合満足度の目標を3.65ポイント以上としております。調査結果も踏まえ、物価上昇等への対応及び優秀な人材確保を目的とした賃上げや初任給引上げによる直接的な処遇改善に加え、頭取・社長と従業員の対話機会を拡充し、経営ビジョンの共有に取り組んでおります。

なお、従業員満足度調査は、株式会社リクルートマネジメントソリューションズが提供するサーベイシステムを使用し、当社への外部委託により原則2年ごとに実施しております。総合満足度は従業員が5点満点で評価するもので、フィデアホールディングス、荘内銀行、北都銀行に所属する正行員のほかパート従業員等、3社に所属する全ての従業員を対象としております。(2024年回答者数:1,665名、回答率:99.7%)

|

2019年度実績

|

2021年度実績

|

2023年度実績

|

2024年度実績

|

2025年度目標

|

総合満足度

|

3.42

|

3.58

|

3.58

|

3.60

|

3.65以上

|

ⅲ.1on1ミーティングの目標及び実績

1on1ミーティングは、上司と部下のコミュニケーション機会の拡大を目的として導入し、2021年の開始以降、コミュニケーションツールとして定着が図られつつあります。今後は、所定の期間内での完全実施を目指すとともに、上司向けセミナー等を通じて上司の傾聴力・カウンセリング力の支援・指導を実施。ミーティング内容を充実させ、実効性を高めていく方針です。

なお、1on1ミーティングは、株式会社リクルートマネジメントソリューションズが提供するマネジメント支援ツール「INSIDES(インサイズ)」(部下のアンケート回答内容に基づき、部下の仕事への意欲の状態が上司にレポートされる仕組み。)を活用し、部下のメンタリティに応じた、きめ細かい対話を目指しております。年2回、9月と3月に実施しており、下表は3月の実施率を表示しております。

|

2021年度実績

|

2022年度実績

|

2023年度実績

|

2024年度実績

|

2025年度目標

|

実施率

|

84.7%

|

91.0%

|

95.1%

|

97.9%

|

100.0%

|

ⅳ.ダイバーシティ&インクルージョン

女性活躍推進体制を一層強化するとともに、女性に限らず、中途採用者の管理職への登用など、中核人材の登用等における多様性の確保についても積極的に取り組み、性別や年齢などに関係なく、多様な人材が意欲をもって活躍する、活力ある組織の構築を推進していきます。

a.中核人材の登用等における多様性の確保に関するKPIの目標及び実績

「女性役員比率」は、第5次男女共同参画基本計画における女性登用加速化の方針に対応し、2025年度の目標を19%としております。具体的な取り組みとして、取締役会の機能を一層強化し、経営の透明性及び意思決定の多様性を高めるために、豊富な経験と高い識見・専門性を有する女性外部人材の登用に積極的に取り組んでおります。内部人材については、次の役員候補となる女性管理職の育成を着実に進めるとともに、役員登用に向けて候補者を選定のうえ計画的な育成に取り組み、最終的に2030年度の女性役員比率30%以上を目指してまいります。中途採用については、専門性の高い人材の確保や組織の活性化に向け、通年採用などの取り組みを充実させるとともに、中途採用者向けの研修・育成体系を整備し、人材の定着と早期の能力発揮を促してまいります。

KPI指標

|

内容

|

実績(2024年度)

|

目標 (2025年度)

|

実数 (分子/分母)

|

比率

|

女性役員比率

|

フィデアホールディングスの女性役員(執行役を含む)比率

|

3/24

|

12.5

|

%

|

19

|

%

|

女性部長相当職

比率

|

フィデアホールディングス:部長 荘内銀行及び北都銀行:部長、単独室長、支店長

|

7/68

|

10.3

|

%

|

12

|

%

|

女性課長相当職

比率

|

フィデアホールディングス:室長、センター長、チーム長 荘内銀行及び北都銀行:副部長、室長、センター長、副支店長、出張所長、次長、課長など

|

83/238

|

34.9

|

%

|

30

|

%

|

中途採用者の

課長相当職比率

|

フィデアホールディングス、荘内銀行及び北都銀行の中途採用者の課長相当職比率

|

31/238

|

13.0

|

%

|

18

|

%

|

※ 課長相当職は本部のスタッフ職(シニアマネージャー、マネージャー)を除きます

※ 中途採用者には臨時職員の行員登用者を含みます

b.男女間賃金差異の実績

女性活躍推進法に基づく、男女間賃金差異は以下の通りです。賃金差異の主な要因は、正規雇用労働者における管理職比率の差異や、非正規雇用労働者(パート・有期労働者)に占める女性の割合が8割を超えるなどの、雇用形態による差異が大きく影響しております。当社グループでは、特に女性の法人分野におけるキャリア開発を強化しており、従来の枠組みにとらわれず活躍の場を広げていくとともに、仕事と家庭の両立に向けた各種制度の拡充に取り組み、男女間賃金差異の縮小、ひいては生産性向上に努めてまいります。

|

2023年度実績

|

2024年度実績

|

全労働者

|

54.3%

|

59.8

|

%

|

正規雇用労働者

|

69.7%

|

76.7

|

%

|

パート・有期労働者

|

72.7%

|

79.4

|

%

|

(参考指標1)※フィデアホールディングス、荘内銀行、北都銀行の行員

男女別の平均年齢・平均勤続年数

|

2023年度実績

|

2024年度実績

|

男性

|

女性

|

男性

|

女性

|

平均年齢

|

41.9歳

|

42.8歳

|

42.2歳

|

43.7歳

|

平均勤続年数

|

18.2年

|

18.2年

|

18.6年

|

19.0年

|

(参考指標2)

雇用形態別人員構成

|

2023年度実績

|

2024年度実績

|

男性

|

女性

|

男性

|

女性

|

正規雇用

労働者

|

672名

(55.0%)

|

549名

(45.0%)

|

653名

(55.3%)

|

527名

(44.7%)

|

パート・

有期労働者

|

96名

(16.1%)

|

500名

(83.9%)

|

84名

(15.3%)

|

464名

(84.7%)

|

c.男性労働者の育児休業取得率の実績

男性職員の積極的な育児参加を促し、育児休業取得率100%の継続はもとより、平均取得日数の増加に取り組んでまいります。対象者一人ひとりに対する育児休業取得の意向確認と両立支援制度の周知を継続。男性の育児参画による女性の継続就業を後押しするとともに、従業員の重要なライフイベントをサポートすることで、モチベーションや生産性の向上を図ります。

|

2023年度実績

|

2024年度実績

|

取得割合

|

100.0%

|

100.0%

|

平均取得日数

|

5.5日

|

7.9日

|

ⅴ.健康経営の推進

地域とともに発展する銀行であり続けるためには、従業員とその家族一人ひとりが心身ともに健康であることが不可欠であると考えております。当社グループは、健康意識向上とワークライフバランスの推進を通じて、活き活きと働き続けられる職場づくりに取り組み、将来にわたり地域社会の発展に貢献する企業を目指します。なお、以下の指標は、フィデアホールディングス、荘内銀行、北都銀行に所属する正行員のほかパート従業員等、3社に所属する全ての従業員を対象に算出しております。

a.年次有給休暇・時間外勤務の目標及び実績

有給休暇取得率は、政府目標に対応し70%以上の取得率を継続するとともに、時間外勤務時間数については2025年度10時間以内を目指します。なお、時間外勤務時間数は、時間外勤務対象の行員(社員)における、1か月平均の時間外勤務時間数です。

|

2021年度実績

|

2022年度実績

|

2023年度実績

|

2024年度実績

|

2025年度目標

|

有給休暇

取得率

|

60.4%

|

60.1%

|

64.1%

|

73.5%

|

70.0%以上

|

時間外勤務

時間数

|

10時間55分

|

10時間40分

|

11時間9分

|

10時間2分

|

10時間以内

|

b.健康診断等受診率の目標及び実績

病気の早期発見・早期治療により、従業員の高いパフォーマンスを維持することを目的とし、健康診断等の受診率100%を目指します。

|

2021年度実績

|

2022年度実績

|

2023年度実績

|

2024年度実績

|

2025年度目標

|

定期健康診断

受診率

|

100.0%

|

100.0%

|

100.0%

|

100.0

|

%

|

100.0

|

%

|

特定検診

受診率

|

99.5%

|

99.9%

|

99.6%

|

99.5

|

%

|

100.0

|

%

|

精密検査

受診率

|

80.0%

|

86.7%

|

71.9%

|

77.1

|

%

|

100.0

|

%

|

c.ストレスチェック受験率の目標及び実績

自覚しにくいストレスの状態を理解し一次予防に努めるとともに、セルフケアの意識向上を目指します。

ストレスチェックは、労働安全衛生法に定める項目を、セコムトラストシステムズ株式会社が提供する「セコムあんしんストレスチェックサービス」を利用し、年1回実施しております。

なお、一定数のアンケート辞退者を考慮し、2025年度目標を95%としております。

|

2021年度実績

|

2022年度実績

|

2023年度実績

|

2024年度実績

|

2025年度目標

|

受検率

|

97.6%

|

97.7%

|

94.8%

|

97.7%

|

95.0%以上

|

<社内環境整備方針に基づく主な取り組み>

項目

|

内容

|

アニバーサリー休暇

|

従業員本人や家族の誕生日、結婚記念日などの記念日及びその前後の日に、年1回取得できる休暇制度。 有給休暇の取得促進による、ワークライフバランスの充実に取り組んでおります。2024年度は1,518名の従業員がアニバーサリー休暇を取得しております。

|

テレワーク

|

本部従業員の企画業務や報告資料の作成、営業店従業員のお客さま向け提案書の作成等、モバイル端末を活用した新たな働き方を実現することで、多様かつ柔軟な働き方の中から、従業員一人ひとりが集中的かつ効率的な働き方を自律的に選択し、高いパフォーマンスの発揮と生産性の向上を目指しております。

|

項目

|

内容

|

ポストチャレンジ制度

|

外部専門機関やグループ各本部等の研修派遣先におけるトレーニー経験を、従業員自らが手を挙げ経験することを通じ、働きがいを醸成するための制度。 知識習得や幅広い人脈づくりを通じ、キャリアアップを目指す従業員を支援しております。2024年度は10名の応募があり、うち3名についてトレーニー派遣を実施しております。

|

服装自由化

|

それぞれの業務に相応しい清潔感がある服装に配慮しながら、ビジネスウェアのほか、ビジネスカジュアルウェア(ジャケット等)、カジュアルウェア(襟なしシャツ、デニム等)などの服装を自主的に選択可能としております。

|

1on1ミーティング

|

業務面談や業務報告とは異なり、部下の話すことに耳を傾け、部下が自ら行動できるように導き支援する場として制度を設置。部下が、やりがいや意義をより感じながら仕事に取り組むことができる環境を整備。 半年に一回、1on1ミーティングを実施し、上司と部下が1対1による対話を深めることを通して、従業員のキャリア支援を行うとともに一人ひとりのモチベーションアップにつなげていきます。

|

副業、兼業

|

従業員の多様な働き方を支援するとともに、当社業務(銀行業務)外の活動による新たな知識やスキルの習得、ひいては従業員の自律的かつ主体的なキャリア形成を応援するもの。 中小企業診断士などの保有資格を活かした講義や講演、NPO法人の理事、スポーツ少年団のコーチや審判など、原則として、地域貢献に資する事業の副業・兼業を認めております。これまでに延べ13名が副業・兼業を行っております。主な内容として、地元中高生向けのスポーツ指導、市民ランナー向け練習コーチ、地元音楽イベントへの出演など、幅広い分野で活躍しております。

|

リカレントツール(eラーニング) /通信講座の費用補助

|

通信講座及びeラーニング受講費用の半額を補助。eラーニングは従来の金融に関するコンテンツに加え、企画書やビジネス文章の書き方、プレゼンテーション力・交渉力などのビジネススキルや、PowerPoint・Excelの実用的な操作方法、語学など、幅広いコンテンツを受講可能としております。知識の広がりや興味の深掘りを後押しすると共に、中堅以上のリスキリングを促進。高い知的好奇心のもと、自律的に「学び」を楽しむことができる組織風土を目指していきます。

|

多面評価

|

マネジメント層における日頃の行動を多面的に評価・フィードバックし、自身の行動を部下や同僚、上司がどのように受け止めているか客観的に振り返る機会として導入。 自身や上司の評価だけで気づかなかったマネジメント上の強みや弱みを把握。新たに得た「気づき」をもとに、自己認識の変化と行動変容を促すことを目的に実施しております。

|

フレックスタイム制の対象者拡大

|

行員(非管理職)に限定していたフレックスタイム制について、対象を嘱託・契約行員に拡大。労働時間管理にかかる各自の自主性を尊重し、業務効率と生産性の一層の向上を目指します。

|

時間単位の年次有給休暇付与

|

全従業員を対象に、年5日を上限とした1時間単位の年次有給休暇の取得を制度化。利便性向上による、年次有給休暇の取得促進及び、仕事とプライベートの両立を支援します。

|

キャリアサポート休暇制度

|

従業員の不妊治療を行うための入院または通院について、積立休暇(繰り越し時に消滅する年次有給休暇の積み立て分)の優先使用を可能とし、時間単位の取得を許可。 増加傾向にある不妊治療に対応し、仕事と不妊治療の両立を支援。一定の職務経験を積んだ従業員の離職防止を図ります。

|

勤続表彰制度

|

勤続10年及び勤続25年の全役職員を対象とし、組織貢献に対する慰労と感謝を伝える機会として導入。勤続10年の役職員には特別休暇3日と記念品、勤続25年表彰の役職員には特別休暇5日と一定額の旅行費用を会社が負担する内容としております。

|

3 【事業等のリスク】

当社グループの事業等に関するリスクについて、投資者の判断に重要な影響を及ぼす可能性のある事項には、以下のようなものがあります。なお、本項において、将来に関する事項は、当連結会計年度の末日現在において当社グループが判断したものであります。

また、リスクは必ずしも独立して発生するものではなく、あるリスクの発生が他の様々なリスクの発生につながり、様々なリスクを増大させる可能性があります。当社グループは、これらのリスク発生の可能性を認識したうえで、発生の回避及び発生した場合の適切な対応に努めてまいります。

1.経営環境等に関するリスク

(1) 経営統合に関するリスク

当社の完全子会社である荘内銀行と北都銀行は2026年度中に合併を行う予定です。山形県と秋田県を営業基盤とする両行が一体となり、地域のお客様に対して更なる質の高いサービスを提供することで、地域社会へ更なる貢献を果たすとともに、中長期的な企業価値の向上を目指す所存であります。しかしながら、顧客との関係悪化や想定外の追加費用の発生、事務・システム障害等のオペレーショナル・リスクの顕在化等により合併効果が当初想定したほど発揮されず、当社グループの業績や財務状況に悪影響を及ぼす可能性があります。

当社グループでは、合併準備委員会、機能別部会を設置し、経営統合を着実に進め、リスクの顕在化を防止すべく取り組んでおります。

(2) 金融環境の変化に伴うリスク

当社グループの収益は、貸出金利息収益及び有価証券運用収益に大きく依存しておりますが、景気動向、物価動向、規制当局の方針、日本銀行の金融政策といった、当社グループの支配の及ばない多くの要因により左右されます。特に足元で長期にわたる異次元金融緩和が解除され、継続的に利上げが行われた場合、保有有価証券の評価の悪化や金利上昇に伴う与信関係費用の増加等により当社グループの業績や財務状況に悪影響を及ぼす可能性があります。

(3) 人材確保のリスク