【表紙】

|

【提出書類】 |

有価証券報告書 |

|

【根拠条文】 |

金融商品取引法第24条第1項 |

|

【提出先】 |

関東財務局長 |

|

【提出日】 |

2024年6月28日 |

|

【事業年度】 |

第31期(自 2023年4月1日 至 2024年3月31日) |

|

【会社名】 |

オリックス銀行株式会社 |

|

【英訳名】 |

ORIX Bank Corporation |

|

【代表者の役職氏名】 |

代表取締役社長 錦織 雄一 |

|

【本店の所在の場所】 |

東京都港区芝三丁目22番8号 |

|

【電話番号】 |

(03)6722-3633 |

|

【事務連絡者氏名】 |

経理部長 直井 正典 |

|

【最寄りの連絡場所】 |

東京都港区芝三丁目22番8号 |

|

【電話番号】 |

(03)6722-3633 |

|

【事務連絡者氏名】 |

経理部長 直井 正典 |

|

【縦覧に供する場所】 |

該当事項はありません。 |

第一部【企業情報】

第1【企業の概況】

1【主要な経営指標等の推移】

当社の当事業年度の前4事業年度及び当事業年度に係る主要な経営指標等の推移

|

回次 |

第27期 |

第28期 |

第29期 |

第30期 |

第31期 |

|

|

決算年月 |

2020年3月 |

2021年3月 |

2022年3月 |

2023年3月 |

2024年3月 |

|

|

経常収益 |

百万円 |

58,907 |

60,416 |

62,910 |

63,339 |

64,384 |

|

うち信託報酬 |

百万円 |

909 |

885 |

1,115 |

1,508 |

1,807 |

|

経常利益 |

百万円 |

26,612 |

28,732 |

29,240 |

28,199 |

28,266 |

|

当期純利益 |

百万円 |

18,492 |

19,931 |

20,219 |

19,503 |

19,721 |

|

持分法を適用した場合の投資利益 |

百万円 |

- |

- |

- |

- |

- |

|

資本金 |

百万円 |

45,000 |

45,000 |

45,000 |

45,000 |

45,000 |

|

発行済株式総数 |

千株 |

1,200 |

1,200 |

1,200 |

1,200 |

1,200 |

|

純資産額 |

百万円 |

205,676 |

225,774 |

245,195 |

263,916 |

253,370 |

|

総資産額 |

百万円 |

2,601,289 |

2,722,080 |

2,713,775 |

2,723,243 |

2,780,150 |

|

預金残高 |

百万円 |

1,888,580 |

1,999,172 |

2,037,213 |

2,038,941 |

2,037,322 |

|

貸出金残高 |

百万円 |

2,151,289 |

2,230,002 |

2,205,779 |

2,224,340 |

2,259,237 |

|

有価証券残高 |

百万円 |

266,900 |

266,432 |

273,152 |

287,323 |

309,248 |

|

1株当たり純資産額 |

円 |

171,396.92 |

188,145.76 |

204,329.27 |

219,930.24 |

211,142.34 |

|

1株当たり配当額 |

円 |

- |

- |

- |

- |

25,000.00 |

|

(内1株当たり中間配当額) |

(円) |

(-) |

(-) |

(-) |

(-) |

(-) |

|

1株当たり当期純利益 |

円 |

15,410.72 |

16,609.58 |

16,849.51 |

16,253.27 |

16,434.25 |

|

潜在株式調整後1株当たり当期純利益 |

円 |

- |

- |

- |

- |

- |

|

自己資本比率 |

% |

7.9 |

8.2 |

9.0 |

9.6 |

9.1 |

|

自己資本利益率 |

% |

9.3 |

9.2 |

8.5 |

7.6 |

7.6 |

|

株価収益率 |

倍 |

- |

- |

- |

- |

- |

|

配当性向 |

% |

- |

- |

- |

- |

152.1 |

|

営業活動による キャッシュ・フロー |

百万円 |

67,676 |

68,798 |

△28,785 |

20,720 |

71,319 |

|

投資活動による キャッシュ・フロー |

百万円 |

△12,260 |

△1,005 |

△9,356 |

△19,103 |

△25,268 |

|

財務活動による キャッシュ・フロー |

百万円 |

- |

- |

- |

- |

△30,000 |

|

現金及び現金同等物の期末残高 |

百万円 |

114,122 |

181,915 |

143,772 |

145,389 |

161,439 |

|

従業員数 |

人 |

685 |

715 |

753 |

808 |

857 |

|

[外、平均臨時従業員数] |

[149] |

[141] |

[124] |

[125] |

[122] |

|

|

信託財産額 |

百万円 |

683,823 |

679,142 |

811,394 |

1,041,976 |

1,133,079 |

|

信託勘定貸出金残高 |

百万円 |

232,263 |

194,473 |

215,138 |

275,365 |

266,433 |

|

信託勘定有価証券残高 |

百万円 |

49,252 |

56,014 |

54,109 |

56,932 |

65,269 |

|

株主総利回り |

% |

- |

- |

- |

- |

- |

|

(比較指標:-) |

(-) |

(-) |

(-) |

(-) |

(-) |

|

|

最高株価 |

円 |

- |

- |

- |

- |

- |

|

最低株価 |

円 |

- |

- |

- |

- |

- |

(注)1.持分法を適用した場合の投資利益については、関連会社がないため記載しておりません。

2.第27期から第30期の1株当たり配当額及び配当性向については、配当を実施していないため記載しておりません。また、第31期について、当社は、2024年1月18日開催の臨時株主総会決議により、2024年1月19日を効力発生日として、利益剰余金を配当原資とする1株当たり25,000円、配当金総額30,000百万円の現金配当を実施しております。

3.潜在株式調整後1株当たり当期純利益については、潜在株式がないので記載しておりません。

4.自己資本比率は、期末純資産の部合計を期末資産の部の合計で除して算出しております。

5.株価収益率については、当社株式は非上場であるため、記載しておりません。

6.従業員数は、当社から社外への出向者を除き、社外から当社への出向者を含めた就業人員であります。なお、執行役員10名を含んでおります。また、平均臨時従業員数は、[ ]内に年間の平均人員を外書きで記載しております。

7.信託財産額は、「金融機関の信託業務の兼営等に関する法律」に基づく信託業務に係るものを記載しております。

8.株主総利回り、比較指標、最高株価及び最低株価については、当社株式は非上場であるため、記載しておりません。

2【沿革】

|

1993年 |

8月 |

山一信託銀行株式会社として設立 |

|

1998年 |

4月 |

オリックスグループ入り |

|

|

8月 |

オリックス信託銀行株式会社に商号を変更 |

|

2001年 |

10月 |

株主割当増資200億円を実施(増資後の資本金は300億円) |

|

2009年 |

9月 |

株主割当増資200億円を実施(増資後の資本金は400億円) |

|

|

10月 |

本店を東京都中央区日本橋兜町から港区芝に移転 |

|

2011年 |

3月 |

株主割当増資100億円を実施(増資後の資本金は450億円) |

|

|

10月 |

オリックス銀行株式会社に商号を変更 |

|

2018年 |

4月 |

「ORIX BANK GINZA PLAZA」をオープン(2024年3月営業終了) |

|

2021年 |

3月 |

当社初の無担保普通社債を発行(発行額100億円) |

|

|

5月 |

当社初、メガソーラーへ「グリーンローン」を提供 |

|

|

6月 |

サステナビリティ方針を制定 |

|

|

11月 |

当社初、ZEH仕様の投資用マンション開発資金を融資 |

|

2022年 |

2月 |

サステナブル投融資ポリシーを制定 |

|

|

9月 |

当社初、ZEH仕様の投資用アパート購入資金を融資 |

|

|

11月 |

当社初のサステナビリティボンドを発行(発行額60億円) |

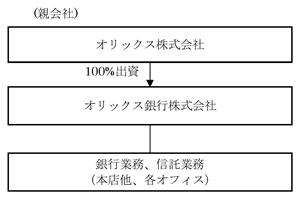

3【事業の内容】

当社は銀行業務、信託業務を中心に以下の業務を行っています。

[銀行業務、信託業務]

預金業務、貸出及び債務保証業務、有価証券業務、商品有価証券業務、ノンリコースファイナンス業務、投資信託販売業務、債権管理回収業務、銀行代理業務、信託業務 等

事業の系統図は以下のとおりです。なお、当社は銀行業の単一セグメントです。

[事業系統図]

4【関係会社の状況】

|

名称 |

住所 |

資本金又は出資金 (百万円) |

主要な事業の内容 |

議決権の所有(又は被所有)割合 (%) |

当社との関係内容 |

||||

|

役員の 兼任等 (人) |

資金 援助 |

営業上 の取引 |

設備の 賃貸借 |

業務 提携 |

|||||

|

(親会社) |

|

|

|

|

|

|

|

|

|

|

オリックス 株式会社 |

東京都港区 |

221,111 |

リース、融資、その他金融サービス |

被所有 100.00 |

- |

- |

リース取引、債権回収業務の委託 |

社用設備の賃貸借 |

- |

(注) オリックス株式会社は、有価証券報告書を提出しております。

5【従業員の状況】

(1)当社の従業員数

|

2024年3月31日現在 |

|

従業員数(人) |

平均年齢(歳) |

平均勤続年数(年) |

平均年間給与(千円) |

|

857 [122] |

40.7 |

8.0 |

8,180 |

(注)1.従業員数は、当社から社外への出向者を除き、社外から当社への出向者を含めた就業人員であります。なお、執行役員10名を含んでおります。

2.当社は、銀行業の単一セグメントであるため、セグメント別の記載を省略しております。

3.臨時従業員数は、[ ]内に年間の平均人員を外書きで記載しております。

4.平均年間給与は、賞与及び基準外賃金を含んでおります。

5.当社の従業員組合は結成されておりません。労使間においては特記すべき事項はありません。

(2)当社の管理職に占める女性社員の割合、男女の賃金差異及び男性の育児休業取得率

|

管理職に占める女性社員の割合(%) |

男女の賃金差異(%) |

男性の育児休業取得率 (%) |

|

26.7 |

①全労働者 66.5 ②正社員 70.9 ③非正規社員 49.5 |

77.2 |

(注)1.管理職に占める女性社員の割合及び男性の育児休業取得率の集計対象を当社から社外への出向者を含め、社外から当社への出向者を除いた当社本籍者としています。

2.管理職に占める女性社員の割合の基準日は2024年3月31日、男女の賃金差異及び男性の育児休業取得率の対象期間は当事業年度(2023年4月1日から2024年3月31日まで)であります。

3.管理職に占める女性社員の割合については、管理職層であるマネジメント職、エキスパート職及び卓越エキスパート職に占める女性の比率を算出しております。

4.男女の賃金差異について、賃金は基本給、超過労働に対する手当、賞与等を含み、退職手当、通勤手当等を除き集計しております。また、正社員には当社から他社への出向者を除き、他社から当社への出向者を含み集計しております。

5.男女の賃金差異については、男性の賃金に対する女性の賃金の割合を示しております。同一職種等級における賃金は、人事考課による増減を除き、性別を問わず同一賃金となる評価報酬制度となっています。女性の昇級については、管理職に占める女性社員の割合全体の向上を重要目標として定め、女性登用を推進しております。また、非正規社員は有期契約社員(年俸制)とアルバイト契約社員(時給制)の社員で構成されています。非正規社員の賃金は担当業務により決定し、専門知識を持ち特定の能力・技量を提供する有期契約社員(年俸制)は賃金水準が高くなっており、男性社員が多く在籍しております。

6.男性の育児休業取得率は、育児休業、介護休業等又は家族介護を行う労働者の福祉に関する法律施行規則第71条の4第2号に定める方法により算出しております。

第2【事業の状況】

1【経営方針、経営環境及び対処すべき課題等】

当社の経営方針、経営環境及び対処すべき課題等は、以下のとおりです。

なお、文中の将来に関する事項は、当事業年度末現在において当社が判断したものです。

(1)経営の基本方針

当社は経営理念として「たえず顧客・市場の要請に応え、先進的な金融サービスの提供により、新しい価値と環境の創造を目指すとともに、銀行業としての公共性を発揮することにより、社会に貢献する。」を掲げています。

この理念の下、当社は銀行業務の公共性に鑑み、信用を維持し、預金者保護等を確保するとともに金融の円滑を図るため、銀行業務の健全かつ適切な運営を行います。このために、法令等遵守態勢をさらに充実させ、適正な業務執行を確保するためのガバナンス体制を構築・整備していくとともに、既存の銀行もしくは信託銀行のあり方にとらわれず、得意分野における専門性を高め、より高度な専門的サービスを提供し、収益率の高い銀行を指向していきます。

また、社会に貢献する当社の姿勢や理念、経営の方向性を明確化するため、「サステナビリティ方針」を制定しています。当社は、持続可能な社会に貢献していくために、多様なステークホルダー(お客さま、ビジネスパートナー、従業員、株主、社会、行政など)との対話を通じて社会からの要請を的確に把握し、事業を通じて社会課題に取り組んでいきます。

(2)経営環境

国内の企業収益は全体として高水準で推移しており、設備投資は増加傾向にあります。一方、個人消費については、賃上げ率の上昇により家計の所得環境が緩やかに改善し、消費マインドは改善傾向にあるものの、力強さに欠ける状況となっています。また、2024年3月の金融政策変更に端を発した国内金利上昇の可能性や、物価上昇の継続、世界的な金融引き締めによる経済及び金融機関への影響、ロシアによるウクライナ侵攻の長期化や不安定な中東情勢などの地政学的リスクなど、先行きの不確実性も引き続き大きい状況です。

また、新型コロナウイルス感染症流行以降のお客さまニーズの多様化、キャッシュレス・ペーパレス等デジタル化の一層の進展、異業種参入による競争激化などにより、経営環境はさらに変化していくことが予想されます。

(3)経営戦略等

当社は、1998年にオリックスグループ入りして以来、既存の銀行のあり方にとらわれずに事業を展開してきました。店舗網やATMなどを持たず、インターネットを通じた取引を中心とすることで運営費を抑え、魅力的な定期預金金利を提供し、お客さまからご支持いただいています。また、一般的な住宅ローンではなく、投資用不動産ローンをメインに取り扱うことで、差別化を図り事業を拡大してまいりました。

今後のさらなる成長に向け、サステナビリティを経営の基軸として、再生可能エネルギーなど、新しい社会の基盤となる産業へのファイナンス提供や、個人のお客さまの資産承継や長期的な資産形成をサポートする運用商品・サービスを提供することにより、お客さまや社会が抱える課題の解決に取り組んでいきます。また、働き方改革やデジタライゼーションの推進など当社自身もサステナブルな企業として、さらなる成長を目指します。当社は、経営の健全性の向上に努めつつ、お客さま、社会、地球に良いインパクトを与え続けていくことで、持続可能な社会に貢献し続けます。

(4)優先的に対処すべき事業上及び財務上の課題

当社は、持続可能な成長に向けて次の事項を優先的に対処すべき課題と認識し、それぞれ記載した施策を中心に検討・推進しています。

① サステナビリティの推進

サステナビリティを基軸とした経営を行うことで社会課題を解決し、持続可能な社会の形成に貢献する取り組みを推進しています。サステナビリティ推進チームを中心に、重要課題(マテリアリティ)を特定し、解決に向けた事業活動を強化しています。また、投融資案件の検討過程において、サステナビリティの観点で精査をするため、2022年2月に「サステナブル投融資ポリシー」を制定しました。

具体的な取組内容は「2 サステナビリティに関する考え方及び取組」に記載しています。

② 資産の質・量の適切なコントロールによる持続的な成長と収益性(ROA・ROE)の向上

(ⅰ)投資用不動産ローン以外の分野についても、お客さまへの貸出金などを、信託機能の活用により証券化商品などに仕立て、投資家へ販売することに注力しています。

(ⅱ)預金商品のほか、投資信託、信託機能を生かした金銭信託など、お客さまの資金運用ニーズに応じた魅力ある商品・サービスを適切に提供するとともに、各種新商品の開発を行っています。

(ⅲ)投資用不動産ローンで培ったノウハウを生かし、コンサルティング等の不動産周辺事業での新ビジネスの開発などを行っています。

③ 貸出ポートフォリオの分散

投資用不動産ローンを主体とした貸出ポートフォリオの分散に向けて、事業分析力・案件構築力を高めつつ新しい社会の基盤となる産業(再生可能エネルギー、物流施設関連等)に貸出対象の拡大を推進しています。

④ ALMの適切なコントロールによる流動性リスクの低減

当社の運用資産の大半は投資用不動産ローンを中心とした長期ローンとなっている一方、資金調達はインターネットなどによる申し込みを通じた比較的期間の短い定期預金が中心となっている中、預金期間の長期化、資金調達手法の多様化などを通じて運用・調達の期間ギャップを適切にコントロールしています。

⑤ デジタライゼーション・働き方改革

今後も旧来の業務モデルの見直しや働き方改革の推進を継続します。お客さまとの関係や業務プロセスにおけるデジタル化を一層推進するとともに、社員一人ひとりがありたい姿を実現するために、働きやすく、働きがいのある組織づくりを追求します。

(5)経営上の目標の達成を判断するための客観的な指標

当社は、持続的な成長に向けて、収益力の観点から当期純利益を、収益性の観点からROA及びROEを、健全性の観点から自己資本比率を、客観的な指標として注視しています。

2【サステナビリティに関する考え方及び取組】

文中の将来に関する事項は、当社が有価証券報告書提出日現在において合理的であると判断する一定の前提に基づいているため、実際の結果とは様々な要因により大きく異なる可能性があります。

(1)サステナビリティ全般

当社は、経営理念や経営方針のもとサステナビリティ方針を定め、持続可能な社会に貢献していくために、多様なステークホルダー(お客さま、ビジネスパートナー、従業員、株主、社会、行政など)との対話を通じて社会からの要請を的確に把握し、事業を通じて社会課題に取り組んでいます。

具体的には、持続可能な社会の基盤となる産業にファイナンスを提供し、お客さまと社会の課題解決に資する商品やサービスを提供していきます。また働き方改革やデジタライゼーションの推進など当社自身もサステナブルな企業となり、更なる成長を目指します。

① ガバナンス

当社はサステナビリティ全般に係る事項(気候変動、人的資本等)を経営上の重要事項と認識し、取締役会がサステナビリティに関する監督の責任を担っています。サステナビリティ全般の業務執行については、常務会やリスクマネジメント委員会を中心に、重要課題をはじめとするサステナビリティ関連のリスク・機会への対応方針や計画を審議、決定し、重要な事項については、取締役会へ内容を報告するガバナンスを構築しています。

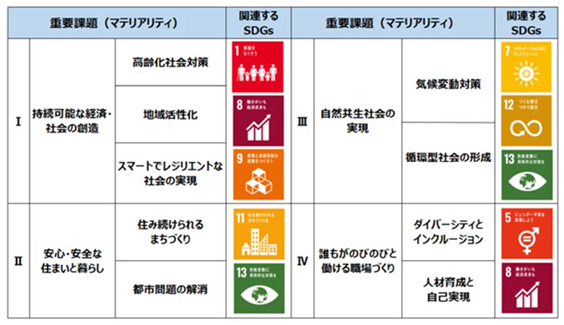

② 戦略

サステナビリティ関連リスク・機会への対応を進める為に、当社では地球資源の枯渇や気候変動、格差や社会不安などの様々な社会課題が及ぼすリスク・機会を整理し、当社の事業領域・事業環境をふまえ、当社が貢献すべき社会課題として4つのテーマとそれに付随する9つの重要課題(マテリアリティ)を特定しています。重要課題への取り組みは各事業戦略に反映し、解決に向けた事業活動を強化しています。

当社が特定した重要課題は以下のとおりです。

③ リスク管理

サステナビリティ関連リスク・機会が、中長期にわたり当社の事業運営、戦略、財務計画に重大な影響を与える事を認識しています。当社のリスク管理においては、信用リスク、市場リスク、流動性リスク、オペレーショナル・リスクなどを統合的に評価し、適切にコントロールしています。環境・社会課題に関するリスク(ESG要素を含む自社の中長期的な持続可能性に関するリスク)であるサステナビリティ関連リスクについては、各リスク・カテゴリーに基づいてリスクを認識したうえで、既存の統合的リスク管理の枠組みの中に組み込み、把握、評価、管理を行います。

また、2022年2月に「サステナブル投融資ポリシー」を制定し、社会や環境に対するポジティブ・インパクトとネガティブ・インパクトの両面を適切に評価したうえで、投融資における意思決定を行っています。

④ 指標と目標

当社は金融機関として持続可能な社会の実現に貢献するために、環境・社会課題の解決に資するサステナブルファイナンスへの取り組みを強化しています。

ESGやSDGsへの対応について考慮・評価、または、条件とするなど、ESG/SDGs対応を支援・促進するファイナンス(融資、投資、シンジケートローンの組成等を含む)をサステナブルファイナンスとし、以下の目標を設定しています。

|

サステナブルファイナンス実行額目標 (2023年度~2030年度) |

累計3,000億円(内環境分野2,600億円) |

(2)気候変動への対応(TCFD提言への取組)

気候変動への対応は地球規模の課題であり、企業経営において積極的な取り組みが求められています。当社では「気候変動対策」をサステナビリティ上の重要課題(マテリアリティ)の一つに位置付け、取り組みを強化しています。

① ガバナンス

気候変動に関するガバナンスはサステナビリティ全般のガバナンスに組み込まれています。詳細については「(1)サステナビリティ全般 ① ガバナンス」に記載しています。

② 戦略

当社はリスク・機会及びポートフォリオのレジリエンスの分析のため、シナリオ分析を実施しました。当社融資ポートフォリオにおけるリスク重要度評価を行い、分析対象セクターを選定しています。

気候変動に関するリスク・機会には、自然災害の増加等によってもたらされる「物理的リスク・機会」と、気候関連の規制強化や、企業や消費者の嗜好が変化することによってもたらされる「移行リスク・機会」があります。

物理的リスク・機会について脱炭素化が進まない4℃シナリオ、移行リスク・機会については社会全体の脱炭素化が進展する1.5℃シナリオによる分析を実施し、下表のとおりリスク・機会の検証を行いました。

|

シナリオ |

4℃シナリオ |

1.5℃シナリオ |

|

社会像 |

・今世紀末の平均気温上昇が産業革命以前と比べて4℃程度 ・各国の政策は現状のまま、温度上昇や洪水・干ばつなどの発生頻度増加、被害深刻化といった気候変動の物理的な影響が顕在化し、事業に影響を及ぼす可能性が高い社会 |

・今世紀末の平均気温上昇が産業革命以前と比べて1.5℃程度 ・大胆な脱炭素社会への移行に伴う政策強化や技術革新、消費者の嗜好変化など社会の変容が、事業に影響を及ぼす可能性が高い社会 |

|

時期 |

・2050年 |

・2030年 |

|

区分 |

想定される影響 |

|

移行リスク |

・気候変動に係る規制強化による投融資先の税負担増加・コスト上昇等の影響による信用リスクの上昇 ・低炭素志向による市場の変化が、投融資先の事業環境に及ぼす影響による信用リスクの上昇 ・気候変動への対応や情報開示が不足した場合の風評悪化 |

|

物理的リスク |

・洪水等の自然災害により担保不動産が毀損することによる信用リスクの上昇 ・投融資先の保有施設が自然災害で被災し、事業が停滞することによる信用リスクの上昇 |

|

機会 |

・気候変動への関心の高まりに伴う環境配慮型不動産開発の資金需要の増加 ・再エネ発電所の開発増加による資金需要の増加 ・脱炭素への移行に係る取り組みへの投融資機会の増加 |

またシナリオ分析では、気候変動に関する政府間パネル(IPCC)や国際エネルギー機関(IEA)等が公表している複数のシナリオを参照しています。物理的リスクの定量評価として当社融資ポートフォリオの大半を占める個人向け投資用不動産ローンを対象に、2050年までに水災等発生に伴い想定される信用リスクの増加額を分析した結果、影響は限定的と評価しました。

③ リスク管理

気候変動に関するリスク管理については、「(1)サステナビリティ全般 ③ リスク管理」に準拠しています。

④ 指標と目標

脱炭素社会の実現に向け、中期目標として以下のとおり「温室効果ガス(GHG)排出削減目標」を設定し、目標達成に向けて取り組んでいきます。

|

GHG排出削減目標 |

2030年度までに当社のGHG排出量(Scope1,2)を実質ゼロとする |

|

GHG排出量実績値 |

2021年度:450t-CO2(Scope1,2) 2022年度:366t-CO2(Scope1,2) |

(※)2023年度のGHG排出量実績値は集計中となります。

(3)人的資本

お客さまや社会の抱える課題に向き合い解決していくためには、多様な社員が個々の能力を最大限に発揮し自己実現していくことが必要だと考えています。そのため、「人材育成と自己実現」及び「ダイバーシティとインクルージョン」をサステナビリティ上の重要課題(マテリアリティ)の一つに位置付け、取り組みを強化しています。

① ガバナンス

人的資本に関するガバナンスはサステナビリティ全般のガバナンスに組み込まれています。詳細については「(1)サステナビリティ全般 ① ガバナンス」に記載しています。

② 戦略

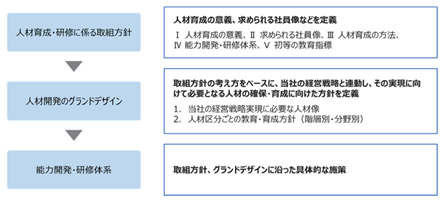

(ⅰ)人材育成

当社の経営戦略の実現のためには、全社員に共通して求められる基本的社員像に適うプロフェッショナルな人材集団を形成すること、また、投資用不動産ローン部門、法人部門及びIT・デジタルなどの重点戦略分野における専門性を有する人材を育成することが重要であるとの認識のもと、人材育成の意義や求められる不変的な社員像を定義した「人材育成・研修に係る取組方針」及び、経営戦略と連動して必要となる人材像とその確保に向けた階層別、分野別の課題や対策を盛り込んだ「人材開発のグランドデザイン」を定め、これに沿った人材の採用、育成及び定着に向けた取り組みを実施しています。人材育成の具体的な取り組みとして、階層別研修、選抜型研修、選択型研修、IT・デジタル等のテーマ研修などを実施しており、会社が受講者を指定する研修のほか、社員が自主的に受講する研修も含まれます。また、ビジネスの変革や深化に対応するためのリスキリング及びアップスキリングを支援し、中長期的なキャリア形成や自らの市場価値向上の一助とするとともに、専門性の高い人材育成に寄与し、組織力の向上に繋げるため、「学び・成長サポート制度」を創設し、一人でも多くの社員が学びの機会を得て、個々の能力を伸ばすことを支援しています。

(ⅱ)ダイバーシティ、エクイティ&インクルージョン

社会に新しい価値を提供し続けるためには、当社自身が多様性を高め社員一人一人の知識・経験を最大限生かしていくことが必要だと考えています。そのために、性別、世代、国籍、障がいの有無を問わず、さまざまな価値観をもった社員の多様性を尊重し、社員一人一人のキャリア観やライフスタイルに応じた働き方を推進するとともに、互いに信頼し合いオープンに話ができる職場づくりを進めています。その取り組みの中で、多様な人材の意思決定への参画と公平なリーダーシップの機会提供のベンチマークとして、「2030年度までに、女性管理職比率を30%以上にする」ことを目標に設定し、女性の活躍を推進していきます。

(ⅲ)社内環境整備

こうした経営戦略の実現に向けた人材育成や、ダイバーシティ、エクイティ&インクルージョンの実現を支える土台として、「誰もがのびのびと働ける職場づくり」を目指し、社員の自律的なキャリア形成や柔軟な働き方を実現するための人事制度改革(2022年度実施)、出社とテレワークを融合した最適な職場環境を実現するためのオフィスリノベーション(2021年度実施)など、働きがいと働きやすさの実現に向けた社内環境の整備を行っています。2024年3月には女性活躍推進法に基づく優良企業として、厚生労働大臣より「えるぼし認定」を取得しました。また、社員の安全確保及び健康管理を促進すべく安全衛生管理規則を定め、安全衛生管理体制の整備やストレスチェック制度に基づいたストレスチェックを実施しています。

③ リスク管理

人的資本に関するリスク管理については、「(1)サステナビリティ全般 ③ リスク管理」に準拠しています。

④ 指標と目標

「② 戦略 (ⅰ)、(ⅱ)、(ⅲ)」に係る主な指標と当該指標を用いた目標及び実績は以下のとおりです。

|

戦略項目 |

指標 |

目標 |

2023年度実績 |

2022年度実績 |

|

(ⅰ)人材育成 |

研修受講率 |

100% |

2021年度~2023年度 74.9%(※①) |

2020年度~2022年度 63.4% |

|

(ⅱ)ダイバーシティ、エクイティ&インクルージョン |

管理職に占める女性社員の割合 |

30% (2030年度までに) |

26.7%(※②) |

25.0%(※②) |

|

(ⅲ)社内環境整備 |

「働きがい」に関するエンゲージメントサーベイスコア |

前年実績を上回ること |

58.9%(※③) |

57.5% |

(※①)直近3か年(2021年度~2023年度)において、当社またはオリックス株式会社が主催する研修を1回以上受講したことがある社員の割合です。

集計対象者は、有期雇用社員及び当社から社外への出向者を除き、社外から当社への出向者を含めた就業人員です。

なお、当社では各種研修をおおむね3年単位で実施しており、3か年の実績を記載しています。

(※②)管理職に占める女性社員の割合の集計対象を当社から社外への出向者を含め、社外から当社への出向者を除いた当社本籍者としています。なお、昨年度は、集計対象を当社から社外への出向者を除き、社外から当社への出向者を含めた就業人員としておりましたが、今年度より「第1 企業の概況 5 従業員の状況」の女性管理職比率と同じ定義を採用したため、記載を変更しております。

(※③)2023年度の実績は、2024年3月に実施したエンゲージメントサーベイ(従業員満足度調査)における質問項目のうち、「働きがい」に関する各設問(15問)の肯定回答率の平均値です。集計対象者は、当社から社外への出向者を除き、社外から当社への出向者を含めた就業人員であり、回答者数は733名です。なお、2023年度より調査の協力先が変更されており、設問内容も一部変更されています。

3【事業等のリスク】

有価証券報告書に記載した事業の状況、経理の状況等に関する事項のうち、経営者が提出会社の財政状態、経営成績及びキャッシュ・フローの状況に重要な影響を与える可能性があると認識している主要なリスクは、以下のとおりです。

なお、以下の記載における将来に関する事項は、当事業年度の末日現在において判断したものです。

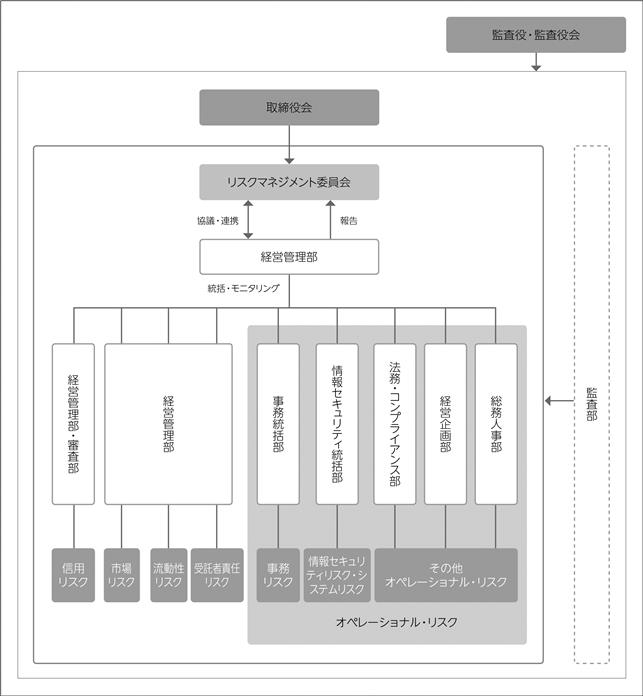

(1)信用リスク

当社は、投資用不動産ローンを主体とした不動産取得などに関連する融資、カードローン、法人向け融資等を行っています。当社の事業戦略と目標を踏まえて、貸出、オフバランス取引などを含めた与信業務におけるリスクの把握及びその適正な運営方針を「信用リスク管理の基本方針(クレジット・ポリシー)」として定めています。本方針は、当社の規模、特性、リスク・プロファイルに見合った信用リスクの管理態勢を確立することによって、健全で資本効率の高いローン・ポートフォリオの構築を実現し、適正収益を継続的に確保することを目的としています。

本方針のもと、貸出資産の劣化に対する予防管理やリスク分散に向けた取り組みを進め、信用リスク管理態勢の強化(*)を図っていますが、以下、それぞれに掲げるようなリスクが生じる可能性があります。

(*)具体的には、個別与信先の管理に加え、リスク分散化の基準を「与信集中リスク管理規則」として定め、同一先(グループ)に加えて、特定の業種、商品など、リスク特性が近似した与信ポートフォリオの過度な集中を排除するための、信用供与の限度額にかかわる管理態勢を明確にしています。併せて、与信先の信用悪化などの各種ストレスシナリオに基づいたストレステストを実施し、ストレス下における自己資本の充実度を検証する態勢としています。

① 投資用不動産ローンに伴うリスク

主力商品である投資用不動産ローンは個別の与信額は多額ではなく、リスク分散が図られた貸出金となります。取り扱いに際しては、お客さまとの面談を通じて固有の事情や生活実態に沿った返済能力の確認を行います。また、不動産関連のマーケット情報を収集し、お客さまの返済能力だけでなく、不動産からもたらされるキャッシュ・フローや担保価値を総合的見地で判断する個別対応型の審査を実施し、自己査定や定期的なモニタリング等により与信の期中管理を行っています。

しかしながら、景気動向、不動産市況、雇用情勢等の各種経済条件の変動、債務者の経済状態、大規模な自然災害の発生等により、不良債権や与信関連費用が増加し、当社の業績に悪影響を及ぼす可能性があります。

② カードローンに伴うリスク

カードローンについては、申し込み時にお客さまから申告を受ける年齢、職業、年収などの情報をもとに、当社及び保証会社において審査を行い、お客さまの返済能力に応じた限度額設定などを行っています。また、自己査定や定期的なモニタリング等により、保証会社の保証能力を検証しています。

しかしながら、景気動向、金利動向等の各種経済条件の変動、債務者の経済状態、保証会社の保証履行能力の悪化等により、不良債権や与信関連費用が増加し、当社の業績に悪影響を及ぼす可能性があります。

③ 法人向け融資に伴うリスク

法人向け融資については、融資先の営業状況・財務状況・事業計画・業界動向や当該融資の資金使途・返済原資などについて詳細に調査した上で与信判断を行っています。案件審査態勢としては、まず営業担当部署が融資先についての各種分析を実施し厳正な審査を行い、大口案件等の一定の条件に合致するものについては審査部または投融資委員会において、より慎重に最終的な与信判断を行います。また、自己査定・定期的なモニタリング等により、与信の期中管理を行っています。

しかしながら、景気動向、金利動向等の各種経済条件の変動、与信先の信用状況の悪化等により、不良債権や与信関連費用が増加し、当社の業績に悪影響を及ぼす可能性があります。

④ 貸倒引当金に伴うリスク

当社は、与信先の状況、保全の状況及び経済全体に関する前提・見積りに基づいて貸倒引当金を計上しています。

しかしながら、景気動向、金利動向等の各種経済条件の変動、与信先の信用状況の変化、保全の劣化その他自然災害等の予期せざる理由による貸倒引当金の増加により、当社の業績に悪影響を及ぼす可能性があります。また、実際の貸倒費用が貸倒引当金計上時点における見積りと乖離するおそれがあり、その場合も、当社の業績に悪影響を及ぼす可能性があります。

(2)市場リスク

当社は、資産(貸出金、有価証券)と負債(預金、借入金、社債)の金利または期間のミスマッチから生じる金利リスク、保有する有価証券の価格変動リスク及び外貨建資産・負債等にかかる為替リスクを市場リスクとして認識しています。

当社では、これら市場リスクの所在を特定し、リスクの大きさを評価した上で適時かつ正確にモニタリングを行い、適切にコントロールしています。市場リスクの管理態勢としては、市場取引を執行するフロントオフィス、リスク管理を行うミドルオフィス、事務を担当するバックオフィスを設置し、相互牽制体制を確保しています。市場リスクの管理方法としては、市場リスク量に対する限度などをリスクマネジメント委員会が決定し、ミドルオフィスがその遵守状況をモニタリングし、定期的にリスクマネジメント委員会に報告しています。

しかしながら、想定以上に市場環境が激変した場合には、当社の業績に悪影響を及ぼす可能性があります。

(3)流動性リスク

当社は、予期せぬ資金の流出、または銀行の財務内容の悪化等により、資金繰りにおいて必要な資金が確保できなくなるリスク、あるいは資金の確保に著しく不利な条件での取り引きを余儀なくされるリスクを流動性リスクとして認識しています。

当社では資金繰りの逼迫度を複数の段階に区分し、段階に応じた流動性リスク管理態勢の強化策を定めており、特に逼迫度が高い状況を想定し、対応施策の実効性等を確認するための机上訓練や、資金繰り余裕度合い・資金調達手段を確認するためのストレステストを定期的に実施しています。また、必要な流動性資産の水準や市場性資金調達額などに限度を定め、遵守状況をリスク管理部門がモニタリングを行い、定期的にリスクマネジメント委員会に報告しています。

しかしながら、大規模な金融システム不安が発生した場合や、当社に対する風評等が発生した場合には、当社の業績に悪影響を及ぼす可能性があります。

(4)オペレーショナル・リスク

当社は、当社の銀行業務、信託業務その他の業務執行の過程において発生するリスクのうち、事務リスク、情報セキュリティリスク、システムリスク、その他オペレーショナル・リスクをオペレーショナル・リスクとして認識しています。

これらのリスクは、業務の健全かつ適切な運営を確保するため、適切に管理し、可能な限り回避すべきリスクです。当社では、組織体制、仕組みを整備し、リスク顕在化の未然防止及び発生時の影響度の極小化に努めています。

① 事務リスク

当社は、預金・為替・貸出等の銀行業務における事務処理を行ううえで、事務処理体制の整備、事務処理状況の点検等を通じて事務リスク管理を行っています。

また、役職員が正確な事務を怠る、あるいは事故・不正等を起こすことにより当社が損失を被ることがないよう運用状況のモニタリングを実施し、定期的に事務リスクの分析・評価を実施しています。

しかしながら、仮にこうした事務リスク管理が奏功せず、事務リスクが不作為あるいは作為的に生じ顕在化した場合には、当社の業績や財務状況に悪影響を及ぼす可能性があります。

② 情報セキュリティリスク・システムリスク

当社では金融機関としてお客さまの情報を保有していること、個人情報保護法に基づき厳格な管理が要求されていることをふまえ、情報セキュリティリスクの低減をビジネスの重要課題として捉え、以下の管理態勢を整備し、情報セキュリティリスクの顕在化防止に取り組んでいます。

・金融庁の「監督指針」と「金融分野における個人情報保護に関するガイドライン」、金融情報システムセンター(以下「FISC」という。)の「安全対策基準」を軸とした各種法令・ガイドラインに準拠する形で情報セキュリティに関する社内規程を策定し、常に変化している社内外の脅威動向をふまえ、随時見直しを行っています。

・全社的な情報セキュリティについて情報セキュリティ統括責任者を配置するとともに、情報セキュリティリスク・システムリスクを横断的に統括する部署として情報セキュリティ統括部を設置し、社内外のセキュリティの動向の調査及び必要な対応を指示し、定期的にリスクマネジメント委員会に報告する体制としています。

・FISC安全対策基準を軸としたシステムリスク評価においては、自主検査を月次で実施し、システムリスクを軽減しています。また、全役職員に対する情報セキュリティ研修及び標的型メール訓練を毎年実施するなど、情報セキュリティ意識の向上を図り、更にサイバーセキュリティに関しては、オリックスグループ全体のCSIRT(*)と連携してセキュリティの強化を図っています。

しかしながら、かかる管理態勢の整備にもかかわらず、内部要因・外部要因に起因するシステム障害、システムへのサイバー攻撃、自然災害、コンピュータウイルスをはじめとするマルウエアへの感染、その他不測の事態等によってお客さまの情報の紛失・漏洩や取引の滅失等の情報セキュリティリスクが顕在化する可能性があります。

また、システムは当社のサービスの根幹をなすものであることから、情報セキュリティリスクが顕在化した際には、当社に対する行政処分、罰則の適用や信頼低下等により、当社の業績や財務状況に悪影響を及ぼす可能性があります。

(*)CSIRTとは、Computer Security Incident Response Teamの略で、「シーサート」または「シーエスアイアールティ」と読みます。「コンピュータセキュリティインシデント」に関する報告を受け取り、調査し、対応活動を行う組織体の名称です。

インシデントとは、事故などの危難が発生するおそれのある事態を言います。

③ その他オペレーショナル・リスク

[法務リスク]

当社では、事業を行うにあたって、銀行法、金融商品取引法、信託法、金融機関の信託業務の兼営等に関する法律、会社法等の各種法的規制、監督当局や自主規制機関の定める諸規則等の適用を受けています。当社ではコンプライアンス推進体制を構築し、役職員に対する法令等遵守の教育・啓発や不正行為等の未然防止に努めています。

しかしながら、法務リスクを完全には回避できない可能性があり、これら法令等に違反した場合や社会規範に反した場合には、当社に対する行政処分、罰則の適用や信頼低下等により、当社の業績や財務状況に悪影響を及ぼす可能性があります。

[風評リスク]

風評・風説が、マスコミ報道・市場関係者への情報伝播・インターネット上の掲示板への書き込み等により発生・拡散した場合には、当社について事実と異なる理解・認識をされる可能性があります。また、悪質な風評・風説が拡散した場合には、それが事実であるか否かに関わらず、当社の業績に悪影響を及ぼす可能性があります。当社は、こうした風評・風説の早期発見に努めるとともに、その影響度・拡散度等の観点から適時かつ適切に対応することで、影響の極小化を図るよう努めています。

[人的リスク]

当社は、人事諸制度の充実、適材適所の人材配置・研修等を通じた人材育成及びモラルサーベイ等実施による社員とのコミュニケーションの充足に努めています。

しかしながら、人事運営上の諸問題(報酬・手当・解雇等の問題)及びハラスメント等の問題が発生した場合、当社の業務執行や業績に悪影響を及ぼす可能性があります。

[イベントリスク]

当社は、想定される自然災害、感染症の流行及びシステム障害等の有事に備えて、業務継続計画書(BCP)及びコンティンジェンシープラン等のマニュアルの策定、社員安否確認システムの導入、テレワークのためのインフラの整備、定期的な訓練の実施等の対策を講じています。

しかしながら、自然災害、感染症の流行及びシステム障害等によるリスクを完全に排除できるものではなく、想定を上回る事態が生じた場合は、本対策が機能せず、業務の停止及びそれに伴う損害賠償、行政処分、罰則の適用や信頼の低下が生じること等により、当社の業績や財務状況に悪影響を及ぼす可能性があります。

(5)その他のリスク

① 事業戦略におけるリスク

当社は、投資用不動産ローンを収益の基盤としているため、投資用不動産ローン市場の縮小や競争力の低下等により、当社の取り扱いが減少した場合、当社の業績や財務状況に悪影響を及ぼす可能性があります。また、今後の収益性向上の施策において、当社としてリスクテイクすべきものは自身で保有する等、一定程度の範囲内で当社バランスシートを戦略的に活用することなども想定されるため、リスク・プロファイル、及び事業ポートフォリオの変化が生じる可能性があります。なお、投資用不動産ローン市場の縮小及び事業ポートフォリオの多様化によるリスク・プロファイルの変化要因としては、景気変動や経済環境の変化に伴う不動産需要の低下、市況の悪化による地価等の下落、これまで融資実績の少ない与信の増加、個人消費の低迷、その他、事故、戦争、暴動、テロなどの人的な事象や、地震、暴風雨、津波などの自然災害、火災や感染症の大流行等の予測不能な事象が含まれます。

また、資金運用の需要があるお客さまに魅力ある商品・サービスの提供ができない場合や、市場における既存の事業者との競争において顧客を獲得できない場合は、事業戦略が達成できず、当社の業績や財務状況に悪影響を及ぼす可能性があります。

② 自己資本比率が悪化するリスク

当社は「銀行法第14条の2の規定に基づき、銀行がその保有する資産等に照らし自己資本の充実の状況が適当であるかどうかを判断するための基準(平成18年金融庁告示第19号)」に基づき自己資本比率を算定しているため、国内基準行である当社は4%以上の自己資本比率の維持が求められています。

当社は、与信先の信用悪化などの各種ストレスシナリオに基づいたストレステストを実施し、ストレス下における自己資本の充実度を検証する態勢としていますが、各種リスクの顕在化等を主な要因として自己資本比率が低下する可能性があり、当社の業務運営や業績、財務状況に悪影響を及ぼす可能性があります。また、仮に自己資本比率が基準値の4%を下回った場合、早期是正措置の適用により、当社の安定的な業務運営・業績に著しい悪影響を及ぼす可能性があります。

③ 格付にかかるリスク

当社は、格付機関による格付を取得していますが、格付機関が当社の格付を引き下げた場合には、資金調達の取引条件の悪化、又は条件にかかわらず一定の取引を行うことができなくなる可能性があります。かかる場合は、当社の資金調達コストの増加、流動性確保及び一定の取引における制約等により、当社の業務運営や業績、財務状況に悪影響を及ぼす可能性があります。

④ 外部委託に伴うリスク

当社は、経営の効率化を図る目的や、より専門性を有する者に業務を委託することで急速な技術革新を踏まえた迅速な対応等を図るため、様々な業務の外部委託を行っています。外部委託先の選定においては、顧客を保護するとともに、外部委託に伴う様々なリスクを適切に管理する必要があるとの認識の下、外部委託時の選定手続き、契約内容のチェック、モニタリングや検証態勢を含む管理態勢を構築し運営しています。

しかしながら、外部委託先の業務運営態勢に問題があり、不適切な業務運営が行われている場合などで、当社が特に重要な業務について、速やかに代替策を講じることができなかった場合等には、当社の業務運営や業績、財務状況に影響を及ぼす可能性があります。

⑤ 規制変更に伴うリスク

当社は、事業活動を行う上で、様々な法律、規制、政策、実務慣行、会計制度及び税制等の法令諸規則を遵守して業務を行っています。

これらの法令諸規則は将来において新設・変更・廃止される可能性があり、その内容によっては、商品・サービスの提供の制限や、新たなリスク管理手法の導入その他の体制整備が必要となる等、当社の業務運営や、業績及び財務状況に悪影響を及ぼす可能性があります。

⑥ リスク管理の方針及び手続が有効に機能しないリスク

当社を取り巻くリスクは、新しい分野への業務進出及び、金融技術の革新や制度変更などの環境変化等に伴って常に変動し、多様化・重層化してきています。

当社では、かかるリスクに備え、リスク管理の方針及び手続きを規定し、リスク管理態勢を構築しています。

しかしながら、外部環境の急速な変化等、将来のリスクの顕在化を正確に予測し、対処することには限界があることもあり、必ずしも当社のリスク管理の方針及び手続きが有効に機能するとは限りません。

こうした当社のリスク管理の方針及び手続きが有効に機能しない場合には、当社の業績や財務状況に悪影響を及ぼす可能性があります。

⑦ 訴訟発生に伴うリスク

当社は、事業活動を行う上で、銀行法をはじめとする諸法令による規制を受けるほか、取引先との間で様々な契約を締結しているため、これらの諸法令や契約を遵守し、また訴訟リスクを十分認識のうえで、業務遂行にあたっています。しかしながら、当社が関与する取引や契約等において法律関係に不備や不確実性等があることにより、法令違反、債務不履行、知的財産権侵害等を理由に損害賠償請求等の訴訟を提起されるおそれがあり、その結果によっては、当社の業績や財務状況に悪影響を及ぼす可能性があります。

⑧ 出資会社との関係に伴うリスク

当社は、親会社であるオリックス株式会社及びグループの各企業より経営管理面における有形無形の支援を得ています。当社への出資比率等の変更等により、当社とオリックス株式会社との関係に変化が生じ、関係が希薄化した場合には、同社及びグループの各企業からの支援等の見直し等がなされる可能性があり、そのような場合には、当社の事業や業績に重大な悪影響を及ぼす可能性があります。

4【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】

当事業年度における当社の財政状態、経営成績及びキャッシュ・フロー(以下「経営成績等」という。)の状況の概要及び経営者の視点による当社の経営成績等の状況に関する認識及び分析・検討内容は次のとおりです。

なお、以下の記載における将来に関する事項は、当事業年度の末日現在において判断したものです。

(1)経営成績等の状況の概要

① 財政状態及び経営成績の状況

当事業年度の金融経済環境は、ロシアによるウクライナ侵攻の長期化や、不安定な中東情勢における地政学的な要因による原燃料、資源価格の高止まりにより、世界のインフレ率は高水準を維持しております。各国中央銀行は前年に引き続き金融引き締めを行い、世界経済は回復ペースが鈍化しています。一方で、先行きの見通しを巡っては、中国の不動産危機への懸念等もあり、不確実性が大きい状況です。

日本経済は、新型コロナウイルス感染症が5類感染症に移行し、個人消費はコロナ禍前の水準に持ち直し、企業の業況や収益が改善されました。一方、その好調さが、十分に賃金や投資に回っておらず、内需は力強さを欠いています。先行きの見通しを巡っては、30年ぶりの高さとなる春闘の賃上げ等、経済には前向きな動きもみられ、デフレからの脱却が期待されます。

金融市場では、2024年3月に日本銀行はマイナス金利を解除、17年ぶりの利上げを決定しました。一方で、日本銀行はこれまでと同程度国債買い入れを継続し、当面緩和的な金融環境の維持が予想されます。

a.経営成績の状況

このような金融経済環境の下、当社は、主として投資用不動産ローンに強みを発揮するとともに、新しい社会の基盤となる産業への融資や、信託機能を活用して保有する貸出債権を金融商品化し機関投資家に販売するなど、より質の高い金融商品・サービスの提供と収益性・健全性の維持向上に努めた結果、業績は以下のとおりとなりました。

投資用不動産ローン部門では、長年にわたり築き上げたノウハウなどの強みを生かし案件を選別しながらマンションローンを中心に新規貸出を行いました。また、貸出債権を金融商品化し機関投資家へ販売するなどの取り組みも行いました。個人投資家の不動産投資ニーズは引き続き強く、不動産投資マーケットは堅調に推移しています。

カードローン部門では、広告施策を通じ申込み訴求、認知向上を図ってきましたが、借入需要が回復せず、貸出残高が減少しました。

法人部門では、リスク・リターンを十分に意識して案件を選別しつつ、再生可能エネルギーや物流施設関連などの分野を中心に新規貸出を行いました。また、貸出債権を金融商品化し機関投資家向けに販売するなどの取り組みも行いました。

当社の主な資金調達手段である預金は、譲渡性預金を含む法人預金が増加したものの、個人預金が減少した影響により、譲渡性預金を含む預金残高は2兆2,370億92百万円(前期末比22億19百万円減少)となりました。

信託財産残高は、投資用不動産ローン債権及び法人向け債権の自己信託などによる増加を主要因として、1兆1,330億79百万円(前期末比911億2百万円増加)となりました。

資金運用収益は、カードローンの受取利息が減少したものの、投資用不動産ローン及び法人向け貸出の受取利息が増加したことなどにより、529億88百万円(前期比14億31百万円増加)となりました。

また役務取引等収益は、法人関連手数料の増加などにより、67億44百万円(前期比42百万円増加)となり、その他業務収益は、債権譲渡益の減少などにより4億21百万円(前期比20百万円減少)となりました。その他経常収益は、前期の貸倒引当金戻入益の反動減などにより、24億23百万円(前期比7億7百万円減少)となりました。

この結果、経常収益は、643億84百万円(前期比10億45百万円増加)となりました。

資金調達費用は、預金利息が減少した一方、社債利息が増加したことなどにより、45億95百万円(前期比91百万円増加)となりました。役務取引等費用は、カードローン残高の減少などに伴い支払保証料が減少したことなどにより、96億83百万円(前期比18百万円減少)となり、営業経費は、人件費やシステム経費が増加したことなどを主要因として、211億65百万円(前期比11億24百万円増加)となりました。また、その他経常費用は貸出金等の償却が減少したことなどにより、6億39百万円(前期比1億55百万円減少)となりました。

この結果、経常費用は、361億17百万円(前期比9億78百万円増加)となりました。

以上により、経常利益は282億66百万円(前期比67百万円増加)、当期純利益は197億21百万円(前期比2億17百万円増加)となりました。

b.財政状態の状況

総資産は、2兆7,801億50百万円(前期末比569億7百万円増加)となりました。

当社の主な運用資産である貸出金の残高は、投資用不動産ローンが減少した一方、法人向け貸出が増加したことなどにより2兆2,592億37百万円(前期末比348億97百万円増加)となりました。

負債の部の合計は、2兆5,267億79百万円(前期末比674億52百万円増加)となりました。このうち譲渡性預金を含む預金の残高は2兆2,370億92百万円(前期末比22億19百万円減少)となりました。

純資産の部の合計は、利益剰余金の配当などにより、2,533億70百万円(前期末比105億45百万円減少)となりました。

② キャッシュ・フローの状況

営業活動によるキャッシュ・フローは、ALMの適切なコントロールによる流動性の確保を図った結果、借用金の増加などにより、713億19百万円の収入(前事業年度は207億20百万円の収入)となりました。投資活動によるキャッシュ・フローは、安全性及び流動性を確保した運用に努めた結果、地方債を中心とする有価証券の取得などにより、252億68百万円の支出(前事業年度は191億3百万円の支出)となりました。財務活動によるキャッシュ・フローは、配当金の支払により300億円の支出(前事業年度は該当なし)となりました。

この結果、現金及び現金同等物の当期末残高は、前期末比160億50百万円増加して、1,614億39百万円となりました。

③ 生産、受注及び販売の実績

「生産、受注及び販売の実績」は、銀行業における業務の特殊性のため、該当する情報がないので記載していません。

(2)経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による当事業年度における当社の経営成績等の状況に関する分析・検討内容は次のとおりです。

① 財政状態の分析

a.貸出金

貸出金は、前事業年度末比348億97百万円増加の2兆2,592億37百万円となりました。

投資用不動産ローンは、マンションローンを中心に新規貸出を推進した一方、あわせて金融商品化し機関投資家へ販売するなどしたことにより、前事業年度末比599億72百万円減少し1兆8,156億14百万円となりました。

法人向け貸出は、再生可能エネルギーや物流施設関連などの分野への新規貸出を推進した結果、前事業年度末比840億75百万円増加し3,439億26百万円となりました。

カードローンは、広告施策を通じ申込み訴求、認知向上を図ってきましたが、借入需要が回復せず、前事業年度末比32億99百万円減少し719億36百万円となりました。

|

|

前事業年度 (百万円)(A) |

当事業年度 (百万円)(B) |

増減(百万円) (B)-(A) |

|

貸出金 |

2,224,340 |

2,259,237 |

34,897 |

|

投資用不動産ローン |

1,875,586 |

1,815,614 |

△59,972 |

|

法人向け貸出 |

259,850 |

343,926 |

84,075 |

|

カードローン |

75,236 |

71,936 |

△3,299 |

|

その他 |

13,666 |

27,759 |

14,093 |

b.有価証券

有価証券は、利回り、安全性、流動性を踏まえた運用に努めた結果、主に地方債が増加し、前事業年度末比219億25百万円増加し3,092億48百万円となりました。

|

|

前事業年度 (百万円)(A) |

当事業年度 (百万円)(B) |

増減(百万円) (B)-(A) |

|

有価証券 |

287,323 |

309,248 |

21,925 |

|

国債 |

4,935 |

5,473 |

538 |

|

地方債 |

148,571 |

160,488 |

11,916 |

|

社債 |

127,099 |

135,568 |

8,468 |

|

株式 |

122 |

185 |

62 |

|

その他 |

6,593 |

7,531 |

938 |

c.預金

預金は、貸出金などの資産状況に応じて調達を行っており、公金・金融預金や法人預金が増加した一方、個人預金が減少した結果、前事業年度末比16億19百万円減少し2兆373億22百万円となりました。

|

|

前事業年度 (百万円)(A) |

当事業年度 (百万円)(B) |

増減(百万円) (B)-(A) |

|

預金 |

2,038,941 |

2,037,322 |

△1,619 |

|

法人預金 |

94,704 |

97,204 |

2,499 |

|

個人預金 |

1,909,981 |

1,894,312 |

△15,669 |

|

公金・金融預金 |

34,254 |

45,804 |

11,550 |

② 経営成績の分析

資金利益は、投資用不動産ローン及び法人向け貸出の受取利息が増加したことなどにより、前事業年度比13億39百万円増の483億93百万円となりました。役務取引等利益は、法人関連手数料の増加やカードローン残高の減少に伴う支払保証料の減少などにより、前事業年度比3億59百万円増の△11億31百万円となりました。その他業務利益は、外国為替売買益の増加などにより、前事業年度比44百万円増の3億86百万円となりました。営業経費は、人件費やデジタル化推進に伴うシステム経費の増加などにより、前事業年度比11億24百万円増の211億65百万円となりました。その結果として、実質業務純益は、前事業年度比6億19百万円増の264億82百万円となりました。

与信関連費用は、前事業年度における新型コロナウイルス感染症影響による損失に備えた貸倒引当金の一部戻入れなどの一過性要因剥落により、前事業年度比11億93百万円増の43百万円となりました。その他臨時損益は、団体信用生命保険配当金の増加などにより、前事業年度比6億41百万円増の18億27百万円となりました。

以上により、当期純利益は、前事業年度比2億17百万円増の197億21百万円となりました。

損益の概要

|

|

前事業年度 (百万円)(A) |

当事業年度 (百万円)(B) |

増減(百万円) (B)-(A) |

|

業務粗利益(①=②+③+④) |

45,904 |

47,648 |

1,743 |

|

資金利益(②) |

47,053 |

48,393 |

1,339 |

|

役務取引等利益(③) |

△1,491 |

△1,131 |

359 |

|

その他業務利益(④) |

342 |

386 |

44 |

|

営業経費(⑤) |

20,040 |

21,165 |

1,124 |

|

実質業務純益(⑥=①-⑤) |

25,863 |

26,482 |

619 |

|

与信関連費用(⑦) |

△1,150 |

43 |

1,193 |

|

その他臨時損益(⑧) |

1,185 |

1,827 |

641 |

|

経常利益(⑨=⑥-⑦+⑧) |

28,199 |

28,266 |

67 |

|

特別損益(⑩) |

△31 |

△25 |

6 |

|

税引前当期純利益(⑪=⑨+⑩) |

28,167 |

28,240 |

73 |

|

法人税等・法人税等調整額(⑫) |

8,663 |

8,519 |

△143 |

|

当期純利益(⑬=⑪-⑫) |

19,503 |

19,721 |

217 |

(注)1.資金利益=資金運用収益-資金調達費用

2.役務取引等利益=信託報酬+役務取引等収益-役務取引等費用

3.その他業務利益=その他業務収益-その他業務費用

4.与信関連費用=貸倒引当金繰入額+貸出金償却+その他の経常費用のうち、不良債権売却損-貸倒引当金戻入益-償却債権取立益

5.その他臨時損益=その他の経常収益-その他の経常費用(除く不良債権売却損)

6.その他の経常費用のうち、不良債権売却損の額は以下のとおりです。

前事業年度:63百万円、当事業年度:34百万円

③ 経営上の目標の達成を判断するための客観的な指標の状況

経営上の目標の達成を判断するための客観的な指標は以下のとおりとなりました。

当期純利益は、前事業年度比2億17百万円増の197億21百万円となり、引き続き安定的な利益を確保しています。

ROAは、前事業年度比同ポイントの0.71%、ROEは、前事業年度比0.34ポイント低下の7.38%となり、依然として相応の収益性を確保しています。

自己資本比率は、利益剰余金の配当などにより前事業年度比0.3ポイント低下しましたが、引き続き十分な水準を確保しています。

|

|

前事業年度 |

当事業年度 |

|

当期純利益 |

19,503百万円 |

19,721百万円 |

|

ROA |

0.71% |

0.71% |

|

ROE |

7.72% |

7.38% |

|

自己資本比率 |

12.9% |

12.6% |

(注)1.ROA=当期純利益/総資産(除く支払承諾見返)平均残高×100

2.ROE=当期純利益/純資産勘定平均残高×100

3.自己資本比率は、銀行法第14条の2の規定に基づき、銀行がその保有する資産等に照らし自己資本の充実の状況が適当であるかどうかを判断するための基準(平成18年金融庁告示第19号)に定められた算式に基づき、単体ベースについて算出しております。

なお、経営者の視点による問題認識及び検討内容については、「1 経営方針、経営環境及び対処すべき課題等」に記載のとおりです。

④ 資本の財源及び資金の流動性

当社は銀行業であり、資金調達はお客さまからお預かりする預金を主とし、資金運用はお客さまへの貸出金及び有価証券等です。

当事業年度における設備投資につきましては、主にシステム投資であり、すべて自己資金で対応しています。

今後の見通しについても、引き続きシステム投資を行っていく予定であり、これらに必要な資金調達は、自己資金により対応する予定です。

⑤ キャッシュ・フローの状況の分析

当事業年度のキャッシュ・フローの分析は、「(1)経営成績等の状況の概要 ② キャッシュ・フローの状況」に記載しています。

(3)重要な会計上の見積り及び当該見積りに用いた仮定

当社が財務諸表の作成に当たって用いた会計上の見積り及び当該見積りに用いた仮定のうち、重要なものについては、「第5 経理の状況 1 財務諸表等 (1)財務諸表 注記事項(重要な会計上の見積り)」に記載のとおりです。

(参考)

(1)国内・国際業務部門別収支

当事業年度の資金運用収支は前事業年度比13億39百万円増加し483億93百万円、信託報酬は前事業年度比2億98百万円増加し18億7百万円、役務取引等収支は前事業年度比61百万円増加し△29億39百万円、その他業務収支は前事業年度比44百万円増加し3億86百万円となりました。

|

種類 |

期別 |

国内業務部門 |

国際業務部門 |

合計 |

|

金額(百万円) |

金額(百万円) |

金額(百万円) |

||

|

資金運用収支 |

前事業年度 |

46,901 |

152 |

47,053 |

|

当事業年度 |

48,239 |

153 |

48,393 |

|

|

うち資金運用収益 |

前事業年度 |

(20) 51,404 |

172 |

51,557 |

|

当事業年度 |

(19) 52,834 |

173 |

52,988 |

|

|

うち資金調達費用 |

前事業年度 |

4,503 |

(20) 20 |

4,503 |

|

当事業年度 |

4,595 |

(19) 19 |

4,595 |

|

|

信託報酬 |

前事業年度 |

1,508 |

- |

1,508 |

|

当事業年度 |

1,807 |

- |

1,807 |

|

|

役務取引等収支 |

前事業年度 |

△2,989 |

△10 |

△3,000 |

|

当事業年度 |

△2,930 |

△8 |

△2,939 |

|

|

うち役務取引等収益 |

前事業年度 |

6,701 |

- |

6,701 |

|

当事業年度 |

6,744 |

- |

6,744 |

|

|

うち役務取引等費用 |

前事業年度 |

9,691 |

10 |

9,701 |

|

当事業年度 |

9,674 |

8 |

9,683 |

|

|

その他業務収支 |

前事業年度 |

154 |

188 |

342 |

|

当事業年度 |

154 |

231 |

386 |

|

|

うちその他業務収益 |

前事業年度 |

253 |

188 |

441 |

|

当事業年度 |

181 |

240 |

421 |

|

|

うちその他業務費用 |

前事業年度 |

99 |

- |

99 |

|

当事業年度 |

26 |

8 |

34 |

(注)1.国内業務部門は国内店の円建取引、国際業務部門は国内店の外貨建取引であります。ただし、円建対非居住者取引、特別国際金融取引勘定分等は国際業務部門に含めております。

2.資金運用収益及び資金調達費用の( )内の計数は、国内業務部門と国際業務部門の間の資金貸借の利息(内書き)であり、合計では相殺して記載しております。

3.特定取引収支は該当ありません。

(2)国内・国際業務部門別資金運用/調達の状況

当事業年度の資金運用勘定の平均残高は前事業年度比182億32百万円増加し2兆7,171億87百万円となり、利回りは前事業年度比0.04ポイント上昇し1.95%となりました。資金調達勘定の平均残高は前事業年度比48億21百万円増加し2兆,4,585億30百万円となり、利回りは前事業年度と同水準の0.18%となりました。

① 国内業務部門

|

種類 |

期別 |

平均残高 |

利息 |

利回り |

|

金額(百万円) |

金額(百万円) |

(%) |

||

|

資金運用勘定 |

前事業年度 |

(10,758) 2,698,893 |

(20) 51,404 |

1.90 |

|

当事業年度 |

(10,584) 2,717,121 |

(19) 52,834 |

1.94 |

|

|

うち貸出金 |

前事業年度 |

2,201,976 |

50,920 |

2.31 |

|

当事業年度 |

2,236,453 |

52,284 |

2.33 |

|

|

うち商品有価証券 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち有価証券 |

前事業年度 |

277,920 |

312 |

0.11 |

|

当事業年度 |

290,910 |

476 |

0.16 |

|

|

うちコールローン及び買入手形 |

前事業年度 |

67,397 |

49 |

0.07 |

|

当事業年度 |

38,606 |

46 |

0.12 |

|

|

うち買現先勘定 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち債券貸借取引支払保証金 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち買入金銭債権 |

前事業年度 |

9,174 |

140 |

1.53 |

|

当事業年度 |

7,849 |

116 |

1.48 |

|

|

うち預け金 |

前事業年度 |

129,750 |

24 |

0.01 |

|

当事業年度 |

132,640 |

19 |

0.01 |

|

|

資金調達勘定 |

前事業年度 |

2,453,651 |

4,503 |

0.18 |

|

当事業年度 |

2,458,470 |

4,595 |

0.18 |

|

|

うち預金 |

前事業年度 |

2,035,990 |

4,164 |

0.20 |

|

当事業年度 |

2,035,285 |

4,124 |

0.20 |

|

|

うち譲渡性預金 |

前事業年度 |

226,771 |

168 |

0.07 |

|

当事業年度 |

194,299 |

158 |

0.08 |

|

|

うちコールマネー及び売渡手形 |

前事業年度 |

28,058 |

△3 |

△0.01 |

|

当事業年度 |

23,027 |

△2 |

△0.01 |

|

|

うち売現先勘定 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち債券貸借取引受入担保金 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うちコマーシャル・ペーパー |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち借用金 |

前事業年度 |

84,202 |

0 |

0.00 |

|

当事業年度 |

91,849 |

24 |

0.02 |

(注)1.平均残高は、原則として日々の残高の平均に基づいて算出しております。

2.国内業務部門は国内店の円建取引であります。

3.資金運用勘定は無利息預け金の平均残高(前事業年度11,512百万円、当事業年度11,617百万円)を控除して表示しております。

4.( )内は国内業務部門と国際業務部門の間の資金貸借の平均残高及び利息(内書き)であります。

② 国際業務部門

|

種類 |

期別 |

平均残高 |

利息 |

利回り |

|

金額(百万円) |

金額(百万円) |

(%) |

||

|

資金運用勘定 |

前事業年度 |

10,819 |

172 |

1.59 |

|

当事業年度 |

10,650 |

173 |

1.62 |

|

|

うち貸出金 |

前事業年度 |

7,775 |

168 |

2.16 |

|

当事業年度 |

7,613 |

168 |

2.21 |

|

|

うち商品有価証券 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち有価証券 |

前事業年度 |

3,043 |

4 |

0.14 |

|

当事業年度 |

3,036 |

4 |

0.14 |

|

|

うちコールローン及び買入手形 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち買現先勘定 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち債券貸借取引支払保証金 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち買入金銭債権 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち預け金 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

資金調達勘定 |

前事業年度 |

(10,758) 10,815 |

(20) 20 |

0.18 |

|

当事業年度 |

(10,584) 10,645 |

(19) 19 |

0.18 |

|

|

うち預金 |

前事業年度 |

57 |

- |

- |

|

当事業年度 |

60 |

- |

- |

|

|

うち譲渡性預金 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うちコールマネー及び売渡手形 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち売現先勘定 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち債券貸借取引受入担保金 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うちコマーシャル・ペーパー |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち借用金 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

(注)1.平均残高は、原則として日々の残高の平均に基づいて算出しております。

2.国際業務部門は国内店の外貨建取引であります。ただし、円建対非居住者取引、特別国際金融取引勘定分等は国際業務部門に含めております。

3.( )内は国内業務部門と国際業務部門の間の資金貸借の平均残高及び利息(内書き)であります。

③ 合計

|

種類 |

期別 |

平均残高 |

利息 |

利回り |

|

金額(百万円) |

金額(百万円) |

(%) |

||

|

資金運用勘定 |

前事業年度 |

2,698,954 |

51,557 |

1.91 |

|

当事業年度 |

2,717,187 |

52,988 |

1.95 |

|

|

うち貸出金 |

前事業年度 |

2,209,751 |

51,088 |

2.31 |

|

当事業年度 |

2,244,067 |

52,453 |

2.33 |

|

|

うち商品有価証券 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち有価証券 |

前事業年度 |

280,964 |

316 |

0.11 |

|

当事業年度 |

293,946 |

480 |

0.16 |

|

|

うちコールローン及び買入手形 |

前事業年度 |

67,397 |

49 |

0.07 |

|

当事業年度 |

38,606 |

46 |

0.12 |

|

|

うち買現先勘定 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち債券貸借取引支払保証金 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち買入金銭債権 |

前事業年度 |

9,174 |

140 |

1.53 |

|

当事業年度 |

7,849 |

116 |

1.48 |

|

|

うち預け金 |

前事業年度 |

129,750 |

24 |

0.01 |

|

当事業年度 |

132,640 |

19 |

0.01 |

|

|

資金調達勘定 |

前事業年度 |

2,453,709 |

4,503 |

0.18 |

|

当事業年度 |

2,458,530 |

4,595 |

0.18 |

|

|

うち預金 |

前事業年度 |

2,036,048 |

4,164 |

0.20 |

|

当事業年度 |

2,035,345 |

4,124 |

0.20 |

|

|

うち譲渡性預金 |

前事業年度 |

226,771 |

168 |

0.07 |

|

当事業年度 |

194,299 |

158 |

0.08 |

|

|

うちコールマネー及び売渡手形 |

前事業年度 |

28,058 |

△3 |

△0.01 |

|

当事業年度 |

23,027 |

△2 |

△0.01 |

|

|

うち売現先勘定 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち債券貸借取引受入担保金 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うちコマーシャル・ペーパー |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち借用金 |

前事業年度 |

84,202 |

0 |

0.00 |

|

当事業年度 |

91,849 |

24 |

0.02 |

(注)1.資金運用勘定は無利息預け金の平均残高(前事業年度11,512百万円、当事業年度11,617百万円)を控除して表示しております。

2.国内業務部門と国際業務部門の間の資金貸借の平均残高及び利息は、相殺して記載しております。

(3)国内・国際業務部門別役務取引の状況

当事業年度の役務取引等収益は前事業年度比42百万円増加し67億44百万円となり、役務取引等費用は前事業年度比18百万円減少し96億83百万円となりました。

|

種類 |

期別 |

国内業務部門 |

国際業務部門 |

合計 |

|

金額(百万円) |

金額(百万円) |

金額(百万円) |

||

|

役務取引等収益 |

前事業年度 |

6,701 |

- |

6,701 |

|

当事業年度 |

6,744 |

- |

6,744 |

|

|

うち預金・貸出業務 |

前事業年度 |

5,770 |

- |

5,770 |

|

当事業年度 |

5,791 |

- |

5,791 |

|

|

うち為替業務 |

前事業年度 |

10 |

- |

10 |

|

当事業年度 |

10 |

- |

10 |

|

|

うち証券関連業務 |

前事業年度 |

3 |

- |

3 |

|

当事業年度 |

3 |

- |

3 |

|

|

うち代理業務 |

前事業年度 |

91 |

- |

91 |

|

当事業年度 |

67 |

- |

67 |

|

|

うち保護預り・貸金庫業務 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち保証業務 |

前事業年度 |

61 |

- |

61 |

|

当事業年度 |

65 |

- |

65 |

|

|

役務取引等費用 |

前事業年度 |

9,691 |

10 |

9,701 |

|

当事業年度 |

9,674 |

8 |

9,683 |

|

|

うち為替業務 |

前事業年度 |

24 |

0 |

25 |

|

当事業年度 |

27 |

0 |

27 |

(注) 国内業務部門は国内店の円建取引、国際業務部門は国内店の外貨建取引であります。ただし、円建対非居住者取引、特別国際金融取引勘定分等は国際業務部門に含めております。

(4)国内・国際業務部門別預金残高の状況

○預金の種類別残高(末残)

|

種類 |

期別 |

国内業務部門 |

国際業務部門 |

合計 |

|

金額(百万円) |

金額(百万円) |

金額(百万円) |

||

|

預金合計 |

前事業年度 |

2,038,888 |

53 |

2,038,941 |

|

当事業年度 |

2,037,256 |

65 |

2,037,322 |

|

|

うち流動性預金 |

前事業年度 |

143,459 |

- |

143,459 |

|

当事業年度 |

149,693 |

- |

149,693 |

|

|

うち定期性預金 |

前事業年度 |

1,878,935 |

- |

1,878,935 |

|

当事業年度 |

1,866,315 |

- |

1,866,315 |

|

|

うちその他 |

前事業年度 |

16,492 |

53 |

16,545 |

|

当事業年度 |

21,247 |

65 |

21,312 |

|

|

譲渡性預金 |

前事業年度 |

200,370 |

- |

200,370 |

|

当事業年度 |

199,770 |

- |

199,770 |

|

|

総合計 |

前事業年度 |

2,239,258 |

53 |

2,239,311 |

|

当事業年度 |

2,237,026 |

65 |

2,237,092 |

(注)1.国内業務部門は国内店の円建取引、国際業務部門は国内店の外貨建取引であります。ただし、円建対非居住者取引、特別国際金融取引勘定分等は国際業務部門に含めております。

2.流動性預金=当座預金+普通預金

3.定期性預金=定期預金

(5)国内・海外別貸出金残高の状況

① 業種別貸出状況(末残・構成比)

|

業種別 |

前事業年度 |

当事業年度 |

||

|

金額(百万円) |

構成比(%) |

金額(百万円) |

構成比(%) |

|

|

国内(除く特別国際金融取引勘定分) |

2,224,340 |

100.00 |

2,259,237 |

100.00 |

|

製造業 |

634 |

0.03 |

540 |

0.02 |

|

建設業 |

2,082 |

0.09 |

3,429 |

0.15 |

|

電気・ガス・熱供給・水道業 |

17,092 |

0.77 |

27,833 |

1.23 |

|

情報通信業 |

86 |

0.00 |

39 |

0.00 |

|

運輸業、郵便業 |

372 |

0.02 |

345 |

0.02 |

|

卸売業 |

2,699 |

0.12 |

4,267 |

0.19 |

|

小売業 |

218 |

0.01 |

71 |

0.00 |

|

金融業、保険業 |

4,049 |

0.18 |

9,300 |

0.41 |

|

不動産業 |

232,571 |

10.46 |

295,778 |

13.10 |

|

物品賃貸業 |

- |

- |

- |

- |

|

学術研究、専門・技術サービス業 |

- |

- |

918 |

0.04 |

|

宿泊業 |

- |

- |

- |

- |

|

飲食業 |

- |

- |

- |

- |

|

生活関連サービス業、娯楽業 |

25 |

0.00 |

- |

- |

|

医療・福祉 |

- |

- |

- |

- |

|

その他のサービス |

16 |

0.00 |

1,401 |

0.06 |

|

個人 |

1,964,489 |

88.32 |

1,915,311 |

84.78 |

|

海外及び特別国際金融取引勘定分 |

- |

- |

- |

- |

|

政府等 |

- |

- |

- |

- |

|

金融機関 |

- |

- |

- |

- |

|

商工業 |

- |

- |

- |

- |

|

合計 |

2,224,340 |

- |

2,259,237 |

- |

(注) 国内とは、当社であります。

② 外国政府等向け債権残高(国別)

該当事項はありません。

(6)国内・国際業務部門別有価証券の状況

○有価証券残高(末残)

|

種類 |

期別 |

国内業務部門 |

国際業務部門 |

合計 |

|

金額(百万円) |

金額(百万円) |

金額(百万円) |

||

|

国債 |

前事業年度 |

4,935 |

- |

4,935 |

|

当事業年度 |

5,473 |

- |

5,473 |

|

|

地方債 |

前事業年度 |

148,571 |

- |

148,571 |

|

当事業年度 |

160,488 |

- |

160,488 |

|

|

短期社債 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

社債 |

前事業年度 |

127,099 |

- |

127,099 |

|

当事業年度 |

135,568 |

- |

135,568 |

|

|

株式 |

前事業年度 |

122 |

- |

122 |

|

当事業年度 |

185 |

- |

185 |

|

|

その他の証券 |

前事業年度 |

3,603 |

2,989 |

6,593 |

|

当事業年度 |

4,663 |

2,868 |

7,531 |

|

|

合計 |

前事業年度 |

284,333 |

2,989 |

287,323 |

|

当事業年度 |

306,380 |

2,868 |

309,248 |

(注)1.国内業務部門は国内店の円建取引、国際業務部門は国内店の外貨建取引であります。ただし、円建対非居住者取引、特別国際金融取引勘定分等は国際業務部門に含めております。

2.「その他の証券」には、外国債券を含んでおります。

(7)「金融機関の信託業務の兼営等に関する法律」に基づく信託業務の状況

○信託財産の運用/受入状況(信託財産残高表)

|

資産 |

||||

|

科目 |

前事業年度 (2023年3月31日) |

当事業年度 (2024年3月31日) |

||

|

金額(百万円) |

構成比(%) |

金額(百万円) |

構成比(%) |

|

|

貸出金 |

275,365 |

26.43 |

266,433 |

23.51 |

|

有価証券 |

56,932 |

5.46 |

65,269 |

5.76 |

|

信託受益権 |

92,605 |

8.89 |

90,055 |

7.95 |

|

受託有価証券 |

6,540 |

0.63 |

6,508 |

0.57 |

|

金銭債権 |

466,900 |

44.81 |

560,638 |

49.48 |

|

有形固定資産 |

52,340 |

5.02 |

45,880 |

4.05 |

|

その他債権 |

210 |

0.02 |

340 |

0.03 |

|

銀行勘定貸 |

75,738 |

7.27 |

84,367 |

7.45 |

|

現金預け金 |

15,341 |

1.47 |

13,586 |

1.20 |

|

合計 |

1,041,976 |

100.00 |

1,133,079 |

100.00 |

|

負債 |

||||

|

科目 |

前事業年度 (2023年3月31日) |

当事業年度 (2024年3月31日) |

||

|

金額(百万円) |

構成比(%) |

金額(百万円) |

構成比(%) |

|

|

指定金銭信託 |

286,533 |

27.50 |

268,837 |

23.73 |

|

特定金銭信託 |

39,183 |

3.76 |

37,732 |

3.33 |

|

金銭信託以外の金銭の信託 |

103,679 |

9.95 |

127,532 |

11.26 |

|

金銭債権の信託 |

56,382 |

5.41 |

42,858 |

3.78 |

|

包括信託 |

556,197 |

53.38 |

656,118 |

57.91 |

|

合計 |

1,041,976 |

100.00 |

1,133,079 |

100.00 |

(注)1.上記残高表は、金銭評価の困難な信託を除いております。

2.自己信託に係る信託財産残高は前事業年度398,508百万円、当事業年度489,543百万円であり、上記に掲げた金額に含めて記載しております。

3.共同信託他社管理財産 前事業年度-百万円、当事業年度-百万円

4.年金信託、財産形成給付信託及び貸付信託は取り扱っておりません。

○元本補填契約のある信託の運用/受入状況(末残)

|

科目 |

前事業年度 (2023年3月31日) |

当事業年度 (2024年3月31日) |

||||

|

金銭信託 (百万円) |

貸付信託 (百万円) |

合計 (百万円) |

金銭信託 (百万円) |

貸付信託 (百万円) |

合計 (百万円) |

|

|

銀行勘定貸 |

69,302 |

- |

69,302 |

78,160 |

- |

78,160 |

|

資産計 |

69,302 |

- |

69,302 |

78,160 |

- |

78,160 |

|

元本 |

69,219 |

- |

69,219 |

78,065 |

- |

78,065 |

|

その他 |

83 |

- |

83 |

95 |

- |

95 |

|

負債計 |

69,302 |

- |

69,302 |

78,160 |

- |

78,160 |

(自己資本比率等の状況)

(参考)

自己資本比率は、銀行法第14条の2の規定に基づき、銀行がその保有する資産等に照らし自己資本の充実の状況が適当であるかどうかを判断するための基準(平成18年金融庁告示第19号)に定められた算式に基づき、単体ベースについて算出しております。

なお、当社は、国内基準を適用のうえ、信用リスク・アセットの算出においては標準的手法を採用しております。

単体自己資本比率(国内基準)

|

(単位:億円、%) |

|

|

2023年3月31日 |

2024年3月31日 |

|

1.単体自己資本比率(2/3) |

12.9 |

12.6 |

|

2.単体における自己資本の額 |

2,613 |

2,504 |

|

3.リスク・アセットの額 |

20,251 |

19,851 |

|

4.単体総所要自己資本額 |

810 |

794 |

(資産の査定)

(参考)

資産の査定は、「金融機能の再生のための緊急措置に関する法律」(平成10年法律第132号)第6条に基づき、当社の貸借対照表の社債(当該社債を有する金融機関がその元本の償還及び利息の支払の全部又は一部について保証しているものであって、当該社債の発行が金融商品取引法(昭和23年法律第25号)第2条第3項に規定する有価証券の私募によるものに限る。)、貸出金、外国為替、その他資産中の未収利息及び仮払金、支払承諾見返の各勘定に計上されるもの並びに貸借対照表に注記することとされている有価証券の貸付けを行っている場合のその有価証券(使用貸借又は賃貸借契約によるものに限る。)について債務者の財政状態及び経営成績等を基礎として次のとおり区分するものであります。

1.破産更生債権及びこれらに準ずる債権

破産更生債権及びこれらに準ずる債権とは、破産手続開始、更生手続開始、再生手続開始の申立て等の事由により経営破綻に陥っている債務者に対する債権及びこれらに準ずる債権をいう。

2.危険債権

危険債権とは、債務者が経営破綻の状態には至っていないが、財政状態及び経営成績が悪化し、契約に従った債権の元本の回収及び利息の受け取りができない可能性の高い債権をいう。

3.要管理債権

要管理債権とは、三月以上延滞債権及び貸出条件緩和債権をいう。

4.正常債権

正常債権とは、債務者の財政状態及び経営成績に特に問題がないものとして、上記1から3までに掲げる債権以外のものに区分される債権をいう。

資産の査定の額

|

債権の区分 |

2023年3月31日 |

2024年3月31日 |

|

金額(億円) |

金額(億円) |

|

|

破産更生債権及びこれらに準ずる債権 |

15 |

10 |

|

危険債権 |

53 |

40 |

|

要管理債権 |

2 |

0 |

|

正常債権 |

22,252 |

22,625 |

5【経営上の重要な契約等】

2008年2月より、当社は当社の親会社であるオリックス株式会社との間で、オリックス株式会社がグループ会社の経営管理会社として、適切な経営管理態勢の構築・遂行を果たすこと及び当社に対する経営管理について法令等を遵守して適正に実施すること等を目的として、「経営管理契約」を締結しています。

6【研究開発活動】

該当事項はありません。

第3【設備の状況】

1【設備投資等の概要】

当社は、営業推進や事務効率化及び顧客利便性向上等を目的としたシステム構築を行いました。その結果、当事業年度の総投資額は、25億44百万円になりました。

なお、当事業年度において重要な設備の除却、売却等はありません。

当社は、銀行業の単一セグメントであるため、セグメント別の記載を省略しています。

2【主要な設備の状況】

当事業年度末における主要な設備の状況は次のとおりです。

|

2024年3月31日現在 |

|

店舗名 その他 |

所在地 |

セグメントの名称 |

設備の内容 |

土地 |

建物 |

その他の有 形固定資産 |

合計 |

従業員数 (人) |

|

|

面積(㎡) |

帳簿価額(百万円) |

||||||||

|

本店他 |

東京都港区他 |

銀行業 |

事務室等 |

2,970.89 (45.42) |

3,142 |

1,432 |

163 |

4,738 |

720 |

|

立川オフィス |

東京都立川市 |

銀行業 |

事務室等 |

- |

- |

6 |

6 |

12 |

61 |

|

名古屋オフィス |

名古屋市中区 |

銀行業 |

事務室等 |

- |

- |

8 |

5 |

13 |

7 |

|

大阪オフィス |

大阪市西区 |

銀行業 |

事務室等 |

- |

- |

10 |

11 |

22 |

57 |

|

福岡オフィス |

福岡市博多区 |

銀行業 |

事務室等 |

- |

- |

6 |

2 |

8 |

12 |

(注)1.土地の面積欄の( )内は借地の面積(内書き)であります。

上記のオフィス、本店他に含まれる本店分室とデータセンターは賃借しており、当事業年度における賃借料は建物も含め481百万円であります。

2.上記のほか、ソフトウエア及びソフトウエア仮勘定の合計額6,521百万円を貸借対照表上の「無形固定資産」の「ソフトウエア」に計上しております。

3.当社は、銀行業の単一セグメントであります。

3【設備の新設、除却等の計画】

当事業年度末において計画中である重要な設備の新設、除却等は次のとおりです。

(1)新設、改修

該当事項はありません。

(2)除却、売却

該当事項はありません。

第4【提出会社の状況】

1【株式等の状況】

(1)【株式の総数等】

①【株式の総数】

|

種類 |

発行可能株式総数(株) |

|

普通株式 |

6,000,000 |

|

計 |

6,000,000 |

②【発行済株式】

|

種類 |

事業年度末現在発行数 (株) (2024年3月31日) |

提出日現在発行数(株) (2024年6月28日) |

上場金融商品取引所名又は登録認可金融商品取引業協会名 |

内容 |

|

普通株式 |

1,200,000 |

1,200,000 |

非上場 |

権利内容に何ら限定のない当社における標準となる株式です。なお、当社は単元株制度は採用していません。(注) |

|

計 |

1,200,000 |

1,200,000 |

- |

- |

(注)当社の株式を譲渡により取得するには、取締役会の承認を要する旨定款に定めております。

(2)【新株予約権等の状況】

①【ストックオプション制度の内容】

該当事項はありません。

②【ライツプランの内容】

該当事項はありません。

③【その他の新株予約権等の状況】

該当事項はありません。

(3)【行使価額修正条項付新株予約権付社債券等の行使状況等】

該当事項はありません。

(4)【発行済株式総数、資本金等の推移】

|

年月日 |

発行済株式総数増減数(株) |

発行済株式総数残高(株) |

資本金増減額 (百万円) |

資本金残高 (百万円) |

資本準備金増減額 (百万円) |

資本準備金残高(百万円) |

|

2011年3月15日(注) |

200,000 |

1,200,000 |

5,000 |

45,000 |

5,000 |

17,803 |

(注)有償株主割当 1:0.2

発行価格 50,000円

資本組入額 25,000円

(5)【所有者別状況】

|

2024年3月31日現在 |

|

区分 |

株式の状況 |

単元未満株式の状況 (株) |

|||||||

|

政府及び地方公共団体 |

金融機関 |

金融商品取引業者 |

その他の法人 |

外国法人等 |

個人その他 |

計 |

|||

|

個人以外 |

個人 |

||||||||

|

株主数(人) |

- |

- |

- |

1 |

- |

- |

- |

1 |

- |

|

所有株式数 (株) |

- |

- |

- |

1,200,000 |

- |

- |

- |

1,200,000 |

- |

|

所有株式数の割合(%) |

- |

- |

- |

100 |

- |

- |

- |

100 |

- |

(6)【大株主の状況】

|

|

|

2024年3月31日現在 |

|

|

氏名又は名称 |

住所 |

所有株式数 (株) |

発行済株式(自己株式を除く。)の総数に対する所有株式数の割合(%) |

|

オリックス株式会社 |

東京都港区浜松町二丁目4番1号 |

1,200,000 |

100.00 |

|

計 |

- |

1,200,000 |

100.00 |

(7)【議決権の状況】

①【発行済株式】

|

2024年3月31日現在 |

|

区分 |

株式数(株) |

議決権の数(個) |

内容 |

|

無議決権株式 |

- |

- |

- |

|

議決権制限株式(自己株式等) |

- |

- |

- |

|

議決権制限株式(その他) |

- |

- |

- |

|

完全議決権株式(自己株式等) |

- |

- |

- |

|

完全議決権株式(その他) |

普通株式 1,200,000 |

1,200,000 |

権利内容に何ら限定のない当社における標準となる株式です。なお、当社は単元株制度は採用していません。(注) |

|

単元未満株式 |

- |

- |

- |

|

発行済株式総数 |

1,200,000 |

- |

- |

|

総株主の議決権 |

- |

1,200,000 |

- |

(注)当社の株式を譲渡により取得するには、取締役会の承認を要する旨定款に定めております。

②【自己株式等】

該当事項はありません。

2【自己株式の取得等の状況】

【株式の種類等】 該当事項はありません。

(1)【株主総会決議による取得の状況】

該当事項はありません。

(2)【取締役会決議による取得の状況】

該当事項はありません。

(3)【株主総会決議又は取締役会決議に基づかないものの内容】

該当事項はありません。

(4)【取得自己株式の処理状況及び保有状況】

該当事項はありません。

3【配当政策】

当社は株主に対する利益還元を重要な経営課題として考えており、経営体質の強化、内部留保の充実を図る観点も踏まえ、総合的に判断してまいります。

当社の剰余金の配当の決定機関は株主総会です。また、銀行法第18条の定めにより剰余金の配当に制限を受けています。剰余金の配当をする場合には、会社法第445条第4項(資本金の額及び準備金の額)の規定にかかわらず、当該剰余金の配当により減少する剰余金の額に5分の1を乗じて得た額を資本準備金又は利益準備金として計上しています。

内部留保資金につきましては、将来の事業発展及び財務体質の強化のための原資として有効活用していきたいと考えています。

なお、当事業年度に係る剰余金の配当は以下のとおりであります。

|

決議年月日 |

株式の種類 |

配当金の総額(百万円) |

1株当たり配当額(円) |

|

2024年1月18日 臨時株主総会 |

普通株式 |

30,000 |

25,000 |

4【コーポレート・ガバナンスの状況等】

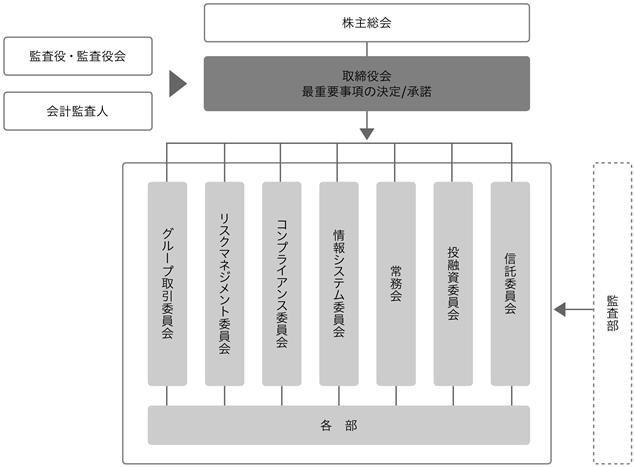

(1)【コーポレート・ガバナンスの概要】

当社は、銀行業務の公共性に鑑み、信用を維持し、預金者保護等を確保するとともに金融の円滑を図るため、銀行業務の健全かつ適切な運営を行っています。このために、適切な法令等遵守態勢をさらに充実させ、また、適正な業務執行を確保するためのガバナンス体制の構築・整備に努めています。

① 会社の機関の内容

■取締役会

取締役会は、取締役5名(うち2名は社外取締役)で構成され、経営方針及び経営計画の策定、内部統制に係る事項など、経営上の重要な意思決定機関として会社の重要事項を決定するとともに業務執行取締役及び執行役員の職務執行の監督を行っています。

また、原則として、その半数以上が、オリックス株式会社の役職員(当社のオリックスからの経営の独立性に影響を与える可能性のない者を除き、役員については、会社法の定める業務執行取締役に限る)でなく、かつ、過去にオリックスの役職員になったことがない取締役で構成されています。

(1)取締役会への出席状況

取締役会は原則毎月1回開催するほか必要に応じて随時開催しています。当事業年度においては取締役会を21回開催し、個々の取締役の出席状況は次のとおりとなります。

|

地位 |

氏名 |

出席状況 |

|

代表取締役兼執行役員社長 |

錦織 雄一 |

21回中21回(100%) |

|

取締役兼執行役員副社長 |

中江 元哉 |

21回中21回(100%) |

|

取締役兼専務執行役員 |

益子 哲郎 |

4回中4回(100%) |

|

取締役兼専務執行役員 |

寺元 寛治 |

21回中21回(100%) |

|

取締役(社外) |

天野 秀樹 |

21回中19回(90%) |

|

取締役(社外) |

小鞠 昭彦 |

21回中21回(100%) |

(注)1.上記の取締役会の開催回数のほか、会社法第370条及び当社定款第21条の規定に基づき、取締役会の決議があったとみなす書面決議が1回ありました。

2.取締役兼専務執行役員益子哲郎は2023年6月22日開催の第30回株主総会終結の時をもって退任しております。

3.監査役の取締役会への出席状況については、「(3)監査の状況 ⑤ 監査役監査の活動 a.重要会議への出席状況」に記載しています。

(2)取締役会の具体的な検討内容

|

|

件数 |

取締役会(全21回開催)における主な検討内容 |

|

決議事項 |

51件 |

・経営計画の策定(計数計画、サステナビリティ推進目標、システム投資・経費計画等) ・内部統制体制の整備・運営状況の自己評価 ・内部監査計画の策定 ・コンプライアンス・プログラムの策定、コンプライアンス・リスクの特定・評価 |

|

報告事項 |

68件 |

・職務執行状況報告、経営計画の進捗報告 ・内部監査の結果報告 ・コンプライアンス・プログラム進捗報告 |

■監査役・監査役会

監査役制度を採用し、監査役会は、監査役3名(うち2名は社外監査役)で構成しています。各監査役は、監査役会で決定された監査方針及び監査計画に基づき、取締役会、常務会をはじめとする重要な会議への出席や、業務及び財産の状況の調査などを通じて、取締役の職務の執行を監査しています。

■常務会及び各種委員会

日常の業務執行に関する意思決定機関として、取締役会の下に常務会を設置し、業務執行に係る重要事項などを審議・決定しています。常務会は、原則として毎月2回開催しています。そのほか、重要事項の審議や決定を行う会議体として、リスクマネジメント委員会、コンプライアンス委員会、グループ取引委員会、情報システム委員会、投融資委員会、信託委員会を設置しています。

■外部監査

外部の会計監査人により、財務諸表の適正性について監査を受け、監査報告書を受領しています。また、オリックスグループの一員として、米国企業改革法(Sarbanes-Oxley Act、SOX法)第404条及び金融商品取引法第24条4の4に基づき、外部の会計監査人から財務報告に係る内部統制の有効性等について、監査を受けています。

② 内部統制システムの整備の状況

当社は、会社法第362条第4項第6号及び会社法施行規則第100条に定める業務の適正を確保するための体制について、「内部統制基本規則」を制定し、取締役会にて決議の上、その実効性が確保されるように整備を推進しています。

■当社の取締役及び使用人の職務の執行が法令及び定款に適合することを確保するための体制

(1)当社は、当社の経営方針ならびにグループ共通のORIX Group Purpose & Cultureに則り、コンプライアンス体制に係る規定・マニュアルを整備し、取締役及び使用人が法令、定款その他の社内規程及び社会通念等を遵守した行動をとるための規範や行動基準を明確にし、その推進を図ることを重要な課題とします。

(2)取締役及び使用人は、その職務を執行しようとする場合、その職務執行が法令、定款その他の社内規程及び社会通念等を遵守したものであるかにつき、必要に応じて事前に、専門的知識を有するものの意見を徴するものとします。

(3)当社は、コンプライアンスの実効性を確保するために、コンプライアンス委員会、コンプライアンス責任者、コンプライアンス推進委員等を設置します。

(4)当社は、コンプライアンスの統括部署として法務・コンプライアンス部を設置します。

(5)法務・コンプライアンス部は、コンプライアンス委員会に対してコンプライアンスに係る重要事案等を付議することにより、適正なコンプライアンス推進の実施を確保するものとします。特に取締役との関連性が高い事案に関しては、取締役会、監査役会に報告します。

(6)法務・コンプライアンス部は、コンプライアンス・プログラム(役職員を対象とする教育等、役職員が法令等を遵守することを確保するための具体的計画)を適切に推進し、その進捗状況のフォローアップを行うものとします。また、コンプライアンス・モニタリングの実施により各部門でのコンプライアンス遵守態勢の評価、指導・改善等を行うものとします。

(7)法務・コンプライアンス部は、OBKホットライン(広く役職員等から不正行為に関する通報を、社外を含む窓口で受け付ける内部通報制度)を適切に運営するものとします。また、オリックスグループとしてのコンプライアンス・ホットラインによりなされた当社に関する内部通報に関しても適切に対応するものとします。

(8)当社は、反社会的勢力に対する適切な対応を、内部統制システムにおける重要な法令等遵守・リスク管理事項として位置付け、当該勢力との一切の関係遮断を徹底します。また、反社会的勢力との裏取引や反社会的勢力に対する資金提供は一切禁止します。

(9)当社は、反社会的勢力との取引・関係の排除を徹底するために必要な事項について「反社会的勢力等及び注意喚起先に係る情報・取引管理に関する規則」を定め、対応・報告及び情報管理等の態勢整備を行います。反社会的勢力による不当要求等への対応を統括する部署を法務・コンプライアンス部と定めます。

(10)反社会的勢力による不当な行為等に直面した場合は、個人で対応することなく、組織で対応し、警察等関連機関とも連携し、毅然と対応していきます。また、状況に応じた適切な法的対応を行います。

(11)監査部は、各部門に対する定期的な内部監査の実施により、内部管理態勢の適切性、有効性を検証し、法令等違反の予防及び早期発見に努めるものとします。また、内部監査では、各部門における内部事務処理等の問題発見にとどまらず、内部管理態勢の評価及び問題点の改善方法の提言等までを行うものとします。

■当社の取締役の職務の執行に係る情報の保存及び管理に関する体制

(1)取締役とその取締役の指揮・監督の下で職務執行を行う使用人の職務の執行については、取締役会等主要会議の議事録、稟議書その他による記録を適切に作成し、それらの記録を保存するものとします。かかる情報の保存及び管理につき、「情報取扱要領」を定め、「情報管理基本規則」に基づく情報資産の保管対象、保管部署、保管期間等の管理基準及び廃棄に関する管理基準を定めるものとします。

(2)取締役及び監査役、監査部は常時、これらの文書類を閲覧・謄写することができるものとします。

(3)主要会議における議事を適切に記録するために、「取締役会及び各委員会運営要領」に基づき各主要会議の議事録を作成します。これら議事録や稟議書類等の重要な書類については、情報取扱要領基準表(全社共通)に従い、保存年限を各別に定め、保管部署が保存するものとします。

■当社の損失の危険の管理に関する規程その他の体制

(1)取締役は、当社に損失を及ぼす可能性のある危険について、その内容、影響度等をあらかじめ想定し掌握、評価するとともに、重要なものについて分類するなどし、必要かつ可能な危険の回避、軽減などの措置をとり、危険が現実化した場合の対処方法を決定するなど、危険を未然に管理するため、リスクマネジメントを経営の重要課題の一つとして位置付け、市場ルールと自己責任原則に即したリスク管理体制の整備及び業務展開に見合ったリスク分析・評価の高度化、コンプライアンス体制の充実を図るものとします。

(2)当社は、リスク管理を統括する経営管理部やリスクの管理・運営にかかわるリスクマネジメント委員会を設置します。また、リスク管理を体系的に定める「統合的リスク管理の基本方針」を制定し、各種リスクカテゴリーごとの担当部署を定め、重要事案についてはリスクマネジメント委員会への付議・報告により、組織横断的なリスク状況の把握・管理・共有化を図るものとします。

(3)取締役会は、直面する危機事象の発生に伴う経済的損失及び信用失墜等を最小限に留め、危機事態における業務継続及び迅速な通常機能の回復を確保するために必要な体制を構築します。

(4)監査部は、二次牽制部署として当社における経営諸活動全般にわたるリスク管理・運営状況並びにコンプライアンスの実践について検証・評価します。その結果に基づく改善・合理化への助言・提案等を行うことを通じて、会社財産の保全、経営効率の改善、企業収益拡大及び適切なリスク管理の向上を図ります。

(5)当社は、定期的に会計監査人等による外部監査を受け、経営の透明性を高めるものとします。監査役会は、会計監査人による会計監査のプロセス及び監査結果が相当なものであるか否かを検証し、評価を行い、必要であると判断した場合は、会計監査人の交代等についても適切に行います。

■当社の取締役の職務の執行が効率的に行われることを確保するための体制

(1)取締役会は、取締役及びその取締役の指揮・監督の下で職務執行を行う使用人の職務執行の効率性確保に関して、取締役会規則その他の社内規程により職務権限及び意思決定ルールを明確にし、適正かつ効率的に職務の執行が行われるよう体制を構築するものとします。

(2)取締役会等は、経営方針に則り、取締役及び使用人が共有する全社的な目標・計画を定め、それをもとに幹部社員が一同に出席する経営会議(キックオフミーティング)等の機会を通して、その浸透を図るとともに、パフォーマンス・レビュー・シート等を活用することにより、この目標・計画の実現に向けて各部門あるいは各使用人が実施すべき具体的な施策・手順を定めます。その結果については主として部門別に当社経営陣と定期的にレビューを実施し、効率化を阻害する要因を排除・低減する等の改善を促すことにより、目標・計画達成の確度を高め、全社的な業務の効率性を実現する体制を構築するものとします。

(3)取締役会等は、業務執行の環境整備として、ITを活用した業務の合理化、電子化への対応を推進するものとします。

■当社並びにその親会社及び子会社からなる企業集団における業務の適正を確保するための体制

(1)当社と親会社との取引方法、一定の事項についての親会社への事前協議・事後報告、親会社の役員等との兼任役員等の当社に対する忠実義務の確保に関する事項、当社の監査役と親会社内部監査部門との連絡に関する事項等を「オリックス株式会社及びグループ会社との適切な関係維持に関する基本規則」において定め、これを遵守するものとします。

(2)取締役及び取締役会は、親会社であるオリックス株式会社(以下「親会社」という。)との間で締結した「経営管理契約」及び「内部監査基本協定」(以下「経営管理契約等」という。)の趣旨及び内容を適切に理解し、親会社による当社に対する経営管理が経営管理契約等に基づき適正になされるようにしなければなりません。

なお、親会社がオリックスグループの連結経営の観点から作成し、グループ内会社に対して遵守を要請する規則(グループ共通規則)の一部又は全部の遵守を当社に対して要請する場合は、当社は経営管理契約に基づき対応するものとします。

(3)また、「グループ取引委員会に関する規則」に基づき、グループ取引委員会を通じ、適正なグループ内取引の確保を図るものとします。

■当社の監査役がその職務を補助すべき使用人を置くことを求めた場合における当該使用人に関する事項

(1)監査役がその職務の執行に必要な場合は、職務を補助すべき使用人を置くことができ、使用人に監査役の職務遂行の補助を委嘱することができるものとします。委嘱された補助者は、当該業務についてのみ監査役の直属とします。

■前項の使用人の当社の取締役からの独立性に関する事項及び当社の監査役の当該使用人に対する指示の実効性の確保に関する事項

(1)取締役会は、前項の使用人についての指名・指名解除・評価・異動・懲戒をするにあたり、監査役会の意見を聴取し、これを尊重するものとします。監査役の職務を補助する使用人は、監査役の職務の補助を行っている間は、監査役以外の者からの指揮命令を受けないものとします。

■当社の監査役への報告に関する体制

(1)取締役会は、監査役に対し取締役会等の重要会議への出席により取締役及び使用人による職務執行に係る重要事項に関する報告をするものとし、また、監査役が必要事項の報告を求めた場合、それに応じるものとします。

(2)取締役会は、重大な法令・定款違反及び不法行為の事実、または会社に著しい損害を及ぼす事実を発見した場合には、速やかに監査役に報告する体制を構築するものとします。また、OBKホットラインの通報の状況及び通報された事案の内容や事務ミス・顧客クレーム、意見・要望等の個別発生事項等別途定める「監査役に対する報告事項」について監査役に適宜報告するものとします。

(3)取締役及び使用人は、職務執行に関し、重大な法令・定款違反及び不正行為の事実、または会社に著しい損害を及ぼす事実を知ったとき、監査役に報告しなければなりません。

(4)監査部は、監査役に対し、内部監査の実施状況及びその結果につき報告するものとします。

(5)当社は、監査役へ報告を行った者について、当該報告をしたことを理由として不利な取扱いを行うことを禁止します。

■その他当社の監査役の監査が実効的に行われることを確保するための体制

(1)取締役会は、監査役が監査計画を立て、監査を実施し、取締役、執行役員及び使用人からヒアリングの実施、会議への出席、また、資料提出を求めることができる体制を構築するものとします。

(2)取締役会は、監査役が代表取締役、会計監査人とそれぞれ定期的に意見交換会を開催することとするほか、監査の実施にあたり、監査役が必要と認めた場合には弁護士など、外部の専門家に意見を求めることができる体制を構築するものとします。

(3)監査役が、その職務の執行について、当社に対し、費用の前払等の請求をしたときは、担当部署において審議の上、当該請求に係る費用等が当該監査役の職務の執行に必要でないと認められた場合を除き、速やかに当該費用等を処理します。

③ リスク管理体制の整備の状況

銀行業務、信託業務を営んでいく上で、信用リスク、市場リスク、流動性リスク、オペレーショナル・リスクなどといったさまざまなリスクを抱えています。金融技術の革新や制度変更などの環境変化に伴って当社を取り巻くリスクは常に変動し、多様化・重層化してきています。当社は社長を委員長として、取締役、執行役員等で構成する「リスクマネジメント委員会」を毎月開催し、リスクを統合的に評価し、その特性に応じて適正なコントロールを行うことにより、経営の健全性の確保に努めています。

④ コンプライアンス(法令等遵守)体制

コンプライアンスを経営の最重要課題のひとつとして位置づけています。取締役会においてコンプライアンスの基本方針などの重要事項を決定し、また、「コンプライアンス委員会」や「グループ取引委員会」を開催してコンプライアンスに関する重要事項やグループ会社等との取引の適切性について審議・決定するなど、社内体制を構築し、コンプライアンス態勢の整備を図っています。コンプライアンスにかかわる事項を統括する部署として法務・コンプライアンス部を設置し、コンプライアンスに関する規則やマニュアルの制定・管理、研修計画の立案・実施状況の確認、各部署のコンプライアンスの遵守状況の定期的なモニタリングなどを行っています。また、法務リスクへの適切な対応を図るため、当社が当事者となる契約文書について事前にリーガルチェックを実施するなど、法務の一元化を図る態勢を構築しています。

⑤ 役員報酬の内容

|

役員区分 |

報酬等の総額 (百万円) |

報酬等の種類別の総額(百万円) |

対象となる役員の員数 (人) |

||

|

固定報酬 (月例報酬) |

業績連動報酬 (賞与) |

退職慰労金 |

|||

|

取締役 (社外取締役を除く) |

93 |

61 |

31 |

- |

4 |

|

監査役 (社外監査役を除く) |

8 |

8 |

- |

- |

1 |

|

社外取締役 |

20 |

20 |

- |

- |

2 |

|

社外監査役 |

12 |

12 |

- |

- |

2 |

(注)1.対象となる役員の員数は、在籍者数ではなく、当事業年度に係る役員報酬等の支給対象者数を記載しております。

2.支給人数には、当事業年度中に退任した取締役1名を含んでおります。

⑥ その他/親会社からの独立性確保に関する考え方

当社は親会社等とのアームズ・レングス・ルールの適切性を確保するため「オリックス㈱及びグループ会社との適切な関係維持に関する基本規則」を制定し、「グループ取引委員会」においてグループ内取引等に係るアームズ・レングス・ルールの遵守状況を審査し、その結果を取締役会等に報告することとしています。

また、当社の営業取引における親会社等のグループ会社への依存度は低く、そのほとんどは一般消費者もしくは当社と資本関係を有しない一般企業との取引となっています。

⑦ 定款における定めの概要

(1)取締役の定数

当社の取締役は3人以上とする旨を定款に定めています。

(2)取締役の選任の決議要件

当社は、取締役の選任決議は、累積投票によらない旨を定款に定めています。

(3)株主に株式の割当てを受ける権利を与える場合の募集事項等の決定機関

当社は、機動的な資金調達を図ることなどを目的として、会社法第199条第1項の募集において、株主に株式の割当を受ける権利を与える場合には、募集事項及び同法第202条第1項各号に掲げる事項を取締役会の決議により定められる旨定款に定めています。

(2)【役員の状況】

① 役員一覧

男性 8名 女性 -名 (役員のうち女性の比率-%)

|

役職名 |

氏名 |

生年月日 |

略歴 |

任期 |

所有株式数 (株) |

|

代表取締役兼執行役員社長 |

錦織 雄一 |

1957年1月28日生 |

1980年4月 株式会社日本興業銀行(現 株式会社みずほ銀行)入行 2003年4月 オリックス株式会社入社 11月 同 ストラクチャード・ファイナンス第二部長 2004年4月 同 ストラクチャード・ファイナンス部長 2007年1月 同 プロジェクト開発本部 副本部長 2009年1月 同 執行役 グローバル事業本部 副本部長 4月 同 財務部管掌補佐 6月 同 財経本部 副本部長 2011年4月 同 投資銀行本部 副本部長 9月 同 事業投資本部 本部長代行 2012年1月 同 事業投資本部長 2014年1月 同 常務執行役 環境エネルギー本部長 2015年6月 同 取締役兼常務執行役 2016年1月 同 取締役兼専務執行役 2020年1月 同 環境エネルギー本部統括役員 6月 当社代表取締役兼執行役員社長(現任) |

2024年6月から1年 |

- |

|

取締役兼執行役員副社長 |

中江 元哉 |

1961年4月24日生 |

1984年4月 大蔵省(現 財務省)入省 1989年7月 仙台国税局弘前税務署長 1992年6月 ハーバード大学国際問題研究所 1999年7月 熊本県企画開発部長 2002年7月 金融庁監督局総務課監督企画官 2004年7月 金融庁監督局総務課 金融危機対応室長 2005年7月 内閣官房長官秘書官 2007年9月 財務省主計局調査課長 2008年7月 同 主計局主計官 (公共事業係担当) 2009年7月 同 主税局税制第一課長 2010年3月 同 主税局総務課長 2012年8月 同 主税局担当審議官 2012年12月 内閣総理大臣秘書官 2018年7月 財務省関税局長 2021年1月 当社顧問 2021年6月 同 取締役兼執行役員副社長(現任) |

2024年6月から1年 |

- |

|

役職名 |

氏名 |

生年月日 |

略歴 |

任期 |

所有株式数 (株) |

|

取締役兼執行役員副社長 |

寺元 寛治 |

1963年1月23日生 |

1986年4月 株式会社三和銀行(現 株式会社三菱UFJ銀行)入行 1999年12月 同 WEB業務部調査役 2001年12月 同 事業調査部(NYC)上席調査役 2004年3月 同 事業戦略開発部上席調査役 2005年6月 同 コーポレートファイナンス部 次長 2006年1月 同 アセットファイナンス部次長 2007年7月 株式会社新生銀行ローン商品部部長(特命) 2009年4月 同 リテール業務部部長(特命) 2010年6月 同 リテール商品部長 2013年9月 当社営業企画部長 2015年3月 同 執行役員 2019年3月 同 常務執行役員 2021年1月 同 専務執行役員 2022年6月 同 取締役兼専務執行役員 2024年4月 同 取締役兼執行役員副社長(現任) |

2024年6月から1年 |

- |

|

取締役(社外) |

天野 秀樹 |

1953年11月26日生 |

1976年4月 アーサーアンダーセン (現 有限責任 あずさ監査法人)入所 1980年9月 公認会計士登録 1990年4月 井上斎藤英和監査法人 (現 有限責任 あずさ監査法人)社員 1992年9月 同 代表社員 1999年6月 朝日監査法人 (現 有限責任 あずさ監査法人) 東京事務所第6部門長 2001年5月 同 本部理事 7月 同 東京事務所第2事業部長 2005年6月 あずさ監査法人(現 有限責任 あずさ監査法人)JP(Japanese Practice) 本部長(兼務) 2008年4月 同 IFRS本部長(兼務) 5月 同 専務理事 2010年5月 同 事業企画本部長(兼務) 2011年9月 有限責任 あずさ監査法人副理事長(監査統括) KPMG Global Audit Steering Groupメンバー 2015年7月 同 エグゼクティブ・シニア パートナー 2016年7月 トッパン・フォームズ株式会社 社外取締役 2017年3月 花王株式会社社外監査役(現任) 4月 当社社外取締役(現任) 2018年6月 味の素株式会社社外監査役 2019年6月 セイコーホールディングス株式会社社外監査役(現 セイコーグループ株式会社)(現任) 2021年6月 味の素株式会社社外取締役 (監査委員会委員) 2022年6月 公益財団法人オリックス宮内財団 監事(現任) みずほリース株式会社社外監査役 (現任) |

2024年6月から1年 |

- |

|

役職名 |

氏名 |

生年月日 |

略歴 |

任期 |

所有株式数 (株) |

|

取締役(社外) |

小鞠 昭彦 |

1959年4月12日生 |

1982年4月 大蔵省(現 財務省)入省 1987年7月 三条税務署長 1992年6月 在オーストラリア日本国大使館 一等書記官 1997年7月 内閣審議官 (内閣官房内閣内政審議官) 1998年7月 預金保険機構特別業務部次長 1999年4月 預金保険機構総務部次長 2000年7月 金融庁総務企画部政策課広報室長 2001年1月 財務省大臣官房企画官(大臣官房会計課) 2002年7月 中小企業庁経営支援部参事官 2004年7月 国税庁課税部酒税課長 2006年7月 国税庁課税部課税総括課長 2007年7月 国税庁長官官房会計課長 2008年7月 一橋大学教授(大学院法学研究科) 2009年7月 独立行政法人農業・食品産業技術 総合研究機構理事 2011年7月 内閣府本府地域自主戦略交付金 業務室次長 2013年1月 内閣府本府地方分権改革推進室次長 6月 日本環境安全事業株式会社取締役 2014年12月 中間貯蔵・環境安全事業株式会社 取締役 2015年7月 関東財務局金融安定監理官 2016年6月 国税不服審判所次長 2017年11月 三井住友信託銀行株式会社顧問 2018年2月 山下法律事務所弁護士 2019年4月 当社社外取締役(現任) 立教大学特任教授 2020年6月 KOMA法律事務所弁護士(現任) 2024年6月 公益財団法人矢崎科学技術振興記念財団監事(現任) |

2024年6月から1年 |

- |

|

役職名 |

氏名 |

生年月日 |

略歴 |

任期 |

所有株式数 (株) |

|

常勤監査役 |

高崎 敏彦 |

1961年12月12日生 |

1985年4月 東邦生命保険相互会社 (現 ジブラルタ生命保険株式会社) 入社 1992年4月 同 大阪総合法人部副長 1999年11月 オリックス信託銀行株式会社 (現 当社) 審査部 2002年3月 同 審査部課長 2003年10月 同 経営企画部課長 2005年7月 同 システム・事務統括部課長 2006年1月 同 資産金融部課長 2007年5月 同 個人金融営業部長 2009年10月 同 営業第一部長 2010年12月 同 与信企画部長 2014年3月 同 リスク統括部長 2014年10月 同 法務・コンプライアンス部長 2016年4月 同 経営企画部管掌役員補佐、 資金部管掌役員補佐 2017年1月 同 執行役員 経営企画部管掌、資金部管掌 2017年6月 同 経営管理部管掌 2018年11月 同 マーケティング部管掌 2019年3月 同 パーソナルファイナンス部 管掌、信託部管掌、 アセットマネジメント部管掌 2020年3月 同 資産運用営業部管掌、 資産運用管理部管掌 2022年1月 同 監査役(現任) |

2022年1月から4年 (注3) |

- |

|

監査役(社外) |

中山 厚 |

1958年4月13日生 |

1981年4月 大蔵省(現 財務省)入省 1995年7月 大臣官房金融検査部総括補佐 1996年7月 東海財務局理財部長 1998年7月 証券取引等監視委員会総括調整官 1998年12月 東京国税局調査第一部長 2005年7月 預金保険機構財務部審議役 2007年7月 独立行政法人農業・食品産業技術 総合研究機構理事 2009年8月 北海道大学公共政策大学院教授 2011年7月 北海道財務局長 2012年7月 預金保険機構検査部長 2013年7月 東海財務局長 2014年7月 国税不服審判所次長 2015年4月 愛知学院大学経済学部 特任教授(現任) 2015年6月 中部国際空港株式会社常勤監査役 2015年6月 日本ギア工業株式会社 取締役 2021年6月 当社監査役(現任) 2021年7月 一般財団法人Japan Leading Edge Foundation 理事(現任) 2021年10月 一般社団法人カーボンニュートラル推進協議会 理事(現任) |

2021年6月から4年 |

- |

|

役職名 |

氏名 |

生年月日 |

略歴 |

任期 |

所有株式数 (株) |

|

監査役(社外) |

小河 伸年 |

1955年7月13日生 |

1980年4月 株式会社日本興業銀行(現株式会社みずほ銀行)入行 2009年4月 株式会社みずほコーポレート銀行(現 株式会社みずほ銀行)執行役員 営業第一部長 2010年5月 興和不動産株式会社(現 日鉄興和不動産株式会社)常務執行役員 財務本部長 2012年10月 新日鉄興和不動産株式会社(現 日鉄興和不動産株式会社)常務取締役兼常務執行役員総務本部長 2014年6月 興和不動産ファシリティーズ株式会社 代表取締役社長 2018年6月 新日鉄興和不動産株式会社(現 日鉄興和不動産株式会社)常勤監査役 2019年7月 学校法人星薬科大学 監事(現任) 2024年4月 当社監査役(現任) |

2024年4月から4年 (注4) |

- |

|

計 |

- |

||||

(注)1.取締役天野 秀樹及び小鞠 昭彦は、会社法第2条第15号に定める社外取締役であります。

2.監査役中山 厚及び小河 伸年は、会社法第2条第16号に定める社外監査役であります。

3.監査役高崎 敏彦の任期は、2021年12月28日の臨時株主総会での選任後4年以内に終了する最終の事業年度にかかる定時株主総会の終結の時までであります。

4.監査役小河 伸年の任期は、2024年3月29日の臨時株主総会での選任後4年以内に終了する最終の事業年度にかかる定時株主総会の終結の時までであります。

5.当社は、執行役員制度を導入しています。執行役員(取締役を兼務する執行役員を除く。)の状況は次のとおりです。

|

役職名 |

氏名 |

|

常務執行役員 |

山岸 潤 |

|

常務執行役員 |

塩貝 明大 |

|

執行役員 |

兒嶋 恒 |

|

執行役員 |

加藤 晃朗 |

|

執行役員 |

八木 実 |

|

執行役員 |

岩佐 秀明 |

|

執行役員 |

鈴木 利雄 |

|

執行役員 |

五十嵐 澄雄 |

|

執行役員 |

南江 啓一郎 |

|

執行役員 |

高根 俊幸 |

② 社外役員の状況

当社は社外取締役を2名、社外監査役を2名選任しています。

当社の社外取締役及び社外監査役は、他の取締役又は監査役と人的関係を有さず、また当社と資本関係も有していません。社外取締役天野秀樹が勤務するセイコーグループ株式会社及び公益財団法人オリックス宮内財団は、当社とは一般的な取引条件での預金取引を行っています。その他の社外取締役及び社外監査役は、当社との銀行取引はなく、特に利害関係はありません。

(3)【監査の状況】

① 監査役監査の態勢

監査役会は、監査役3名〔うち非常勤(社外)監査役2名〕で構成されています。また監査役の職務執行をサポートする監査役スタッフ1名(監査部と兼務)を配置し、直接指示を行う態勢としています。

常勤監査役は、監査役会で定めた監査方針・監査計画等に従い、取締役会をはじめ重要諸会議への出席、代表取締役との会合(月次)、役職員との面談、拠点往査等の業務監査等を通して取締役の職務執行を監査し、発見された課題等について代表取締役に報告し、改善提言を行っています。

非常勤(社外)監査役は、重要諸会議への出席、代表取締役との会合(月次)をはじめ、常勤監査役と意思疎通・情報共有を図って連携し、監査役会での十分な議論を踏まえて独立した立場から監査を実施しています。

② 監査役監査の重点業務監査項目と取り組み状況

a.重点業務監査項目

・経営計画においてビジネス及び収益の柱として期待される新しい社会の基盤となる産業(再生可能エネルギー等)へのファイナンスの取り組みや、投資用不動産ローン事業の進捗と課題

・マクロ環境の変動(物価上昇、金利上昇、地政学的リスク等)が信用、流動性、市場リスクに及ぼす影響への対応プロセス(問題認識、社内協議、施策と実効性)

・システムリスク対応、サイバーセキュリティ対応、IT・デジタル化推進、DX関連の新ビジネス模索、DX人材育成等、範囲が多岐にわたるITガバナンスの進捗、社内浸透、課題

・「働き方改革」や前年度導入の人事制度等における労務・人事管理の進捗、社内浸透、課題

・「サステナビリティを基軸とする経営」の実現に向けた推進態勢の進捗、社内浸透、課題

・コロナ以降の往査を実現していない地方拠点の状況、課題

b.取り組み状況

重点業務監査項目や重要諸会議への出席、日常的な役職員との面談を通じて課題ありと認識した事業や機能を担当する7部署に対して拠点往査等の業務監査を実施しました。監査の過程では、部長以下全てのマネジメント層含めた100名とのヒアリングを実施し、現状把握と課題抽出に努めました。往査結果は「往査報告書」に纏め、代表取締役等に説明、各管掌役員にフィードバックを実施しました。

このほか、適宜、社内の各管掌役員、部課長への意見聴取を行いました。

③ 監査役会の開催頻度と監査役の出席状況

監査役会は年4回以上開催するほか必要に応じて随時開催しています。当事業年度においては監査役会を11回開催し、個々の監査役の出席状況は次のとおりとなります。

|

役職名 |

氏名 |

出席回数 |

|

常勤監査役 |

高崎 敏彦 |

11回中11回(100%) |

|

非常勤監査役(社外) |

太田 剛 |

11回中11回(100%) |

|

非常勤監査役(社外) |

中山 厚 |

11回中11回(100%) |

(注)1.非常勤監査役小河 伸年は2024年3月29日臨時株主総会で監査役に選任され、2024年4月1日に就任しています。

2.非常勤監査役太田 剛は2024年6月25日に退任しています。

④ 監査役会の具体的な検討内容

|

|

件数 |

監査役会(全11回開催)における主な検討内容 |

|

決議事項 |

10件 |

会計監査人の再任の適否、監査役会の監査報告書、監査活動の総括、常勤監査役の選定、監査業務の分担、監査方針及び監査計画、会計監査人の報酬同意、監査役選任に関する同意、会計監査人の職務遂行評価書等の見直し、会計監査人の非保証業務の提供に対する事前の了解 |

|

協議事項 |

2件 |

監査方針及び監査計画(基本方針)、KAM(監査上の主要な検討事項) |

|

報告事項 |

21件 |

内部統制態勢の整備・運営状況の評価、株主総会提出議案の調査、有価証券報告書・半期報告書の監査結果、会計監査人の監査計画、取締役の業務執行確認と利益相反取引、リスク管理体系の在り方に関する提言、監査役往査の結果 等 |

⑤ 監査役監査の活動

a.重要会議への出席状況

|

|

高崎 常勤監査役 |

太田 非常勤監査役 |

中山 非常勤監査役 |

|

取締役会 |

21回中21回(100%) |

21回中21回(100%) |

21回中20回( 95%) |

|

常務会 |

24回中24回(100%) |

24回中24回(100%) |

24回中24回(100%) |

|

リスクマネジメント委員会 |

14回中14回(100%) |

14回中14回(100%) |

14回中14回(100%) |

|

コンプライアンス委員会 |

14回中14回(100%) |

14回中14回(100%) |

14回中14回(100%) |

|

グループ取引委員会 |

12回中12回(100%) |

12回中12回(100%) |

12回中12回(100%) |

|

情報システム委員会 |

13回中13回(100%) |

13回中13回(100%) |

13回中13回(100%) |

|

内部監査連絡会 |

10回中10回(100%) |

10回中10回(100%) |

10回中10回(100%) |

|

投融資委員会 |

39回中39回(100%) |

- |

- |

|

信託委員会 |

23回中23回(100%) |

- |

- |

|

金利運営等連絡会 |

24回中24回(100%) |

- |

- |

(注)1.非常勤監査役小河 伸年は2024年3月29日臨時株主総会で監査役に選任され、2024年4月1日に就任しています。

2.非常勤監査役太田 剛は2024年6月25日に退任しています。

b.監査役往査

地方3拠点、営業支援部、パーソナルファイナンス部他、7部署について、常勤監査役と非常勤監査役による100名とのヒアリングを実施しました。

c.代表取締役との意見交換

|

概要 |

出席者 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

1月 |

2月 |

3月 |

|

内部統制全般にかかる意見交換 |

常勤監査役、非常勤監査役 |

■ |

■ |

■ |

■ |

■ |

■ |

■ |

■ |

■ |

■ |

■ |

■ |

d.会計監査人との連携

|

|

出席者 |

概要 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

1月 |

2月 |

3月 |

|

マネジメント インタビュー |

常勤監査役、 非常勤監査役 |

監査役へのヒアリング |

■ |

|

|

|

|

|

■ |

|

|

|

|

|

|

監査結果報告会 |

常勤監査役、 非常勤監査役 |

会社法・金商法の会計監査結果説明 |

|

■ |

■ |

|

|

|

|

|

■ |

|

|

|

|

四半期定例 ミーティング |

常勤監査役、 監査部長 |

四半期監査レビュー、監査計画の相互連携、KAMの協議、その他意見交換 |

|

|

■ |

■ |

|