【表紙】

|

【提出書類】 |

有価証券報告書 |

|

【根拠条文】 |

金融商品取引法第24条第1項 |

|

【提出先】 |

近畿財務局長 |

|

【提出日】 |

2024年6月27日 |

|

【事業年度】 |

第15期(自 2023年4月1日 至 2024年3月31日) |

|

【会社名】 |

株式会社アプラス |

|

【英訳名】 |

APLUS Co., Ltd. |

|

【代表者の役職氏名】 |

代表取締役社長 嶋田 貴之 |

|

【本店の所在の場所】 |

大阪市浪速区湊町一丁目2番3号 (上記は登記上の本店所在地で実際の業務は「最寄りの連絡場所」で行っております。) |

|

【電話番号】 |

該当事項はありません。 |

|

【事務連絡者氏名】 |

該当事項はありません。 |

|

【最寄りの連絡場所】 |

東京都中央区日本橋室町二丁目4番3号 |

|

【電話番号】 |

(050)3509-0366 |

|

【事務連絡者氏名】 |

財務管理部 統轄次長 泊川 将之 |

|

【縦覧に供する場所】 |

株式会社アプラス 東京本部 (東京都中央区日本橋室町二丁目4番3号) |

第一部【企業情報】

第1【企業の概況】

1【主要な経営指標等の推移】

(1)連結経営指標等

|

回次 |

第11期 |

第12期 |

第13期 |

第14期 |

第15期 |

|

|

決算年月 |

2020年3月 |

2021年3月 |

2022年3月 |

2023年3月 |

2024年3月 |

|

|

営業収益 |

百万円 |

- |

- |

- |

83,997 |

94,523 |

|

経常利益 |

百万円 |

- |

- |

- |

7,100 |

13,429 |

|

親会社株主に帰属する当期純利益 |

百万円 |

- |

- |

- |

4,270 |

7,623 |

|

包括利益 |

百万円 |

- |

- |

- |

4,257 |

8,472 |

|

純資産額 |

百万円 |

- |

- |

- |

80,481 |

64,206 |

|

総資産額 |

百万円 |

- |

- |

- |

1,823,807 |

1,929,712 |

|

1株当たり純資産額 |

円 |

- |

- |

- |

80,481,109,089 |

64,206,762,842 |

|

1株当たり当期純利益 |

円 |

- |

- |

- |

4,270,366,510 |

7,623,512,947 |

|

潜在株式調整後1株当たり当期純利益 |

円 |

- |

- |

- |

- |

- |

|

自己資本比率 |

% |

- |

- |

- |

4.4 |

3.3 |

|

自己資本利益率 |

% |

- |

- |

- |

- |

10.5 |

|

株価収益率 |

倍 |

- |

- |

- |

- |

- |

|

営業活動によるキャッシュ・フロー |

百万円 |

- |

- |

- |

△42,256 |

△52,166 |

|

投資活動によるキャッシュ・フロー |

百万円 |

- |

- |

- |

1,452 |

△4,583 |

|

財務活動によるキャッシュ・フロー |

百万円 |

- |

- |

- |

92,339 |

34,661 |

|

現金及び現金同等物の期末残高 |

百万円 |

- |

- |

- |

135,808 |

113,718 |

|

従業員数 |

人 |

- |

- |

- |

1,181 |

1,180 |

|

|

|

(-) |

(-) |

(-) |

(400) |

(428) |

(注)1. 当社は第14期より連結財務諸表を作成しているため、第13期以前については記載しておりません。

2.潜在株式調整後1株当たり当期純利益については、潜在株式が存在しないため記載しておりません。

3.自己資本利益率については、当社は第14期より連結財務諸表を作成しているため、第14期以前については記載しておりません。

4.株価収益率については、当社株式は非上場であるため記載しておりません。

5.△はマイナスを示しております。

6.従業員数欄の( )内は、臨時従業員の年間平均雇用人員であり、外数であります。

(2)提出会社の経営指標等

|

回次 |

第11期 |

第12期 |

第13期 |

第14期 |

第15期 |

|

|

決算年月 |

2020年3月 |

2021年3月 |

2022年3月 |

2023年3月 |

2024年3月 |

|

|

営業収益 |

百万円 |

75,700 |

76,618 |

78,274 |

82,874 |

92,158 |

|

経常利益 |

百万円 |

4,638 |

7,118 |

9,481 |

6,953 |

12,895 |

|

当期純利益 |

百万円 |

1,796 |

4,437 |

4,797 |

2,376 |

6,350 |

|

資本金 |

百万円 |

15,000 |

15,000 |

100 |

100 |

100 |

|

発行済株式総数 |

株 |

2 |

2 |

1 |

1 |

1 |

|

純資産額 |

百万円 |

58,762 |

62,190 |

73,360 |

76,418 |

58,024 |

|

総資産額 |

百万円 |

1,433,546 |

1,491,405 |

1,597,451 |

1,757,550 |

1,887,013 |

|

1株当たり純資産額 |

円 |

29,381,136,453 |

62,190,009,627 |

73,360,169,072 |

76,418,674,031 |

58,024,111,846 |

|

1株当たり配当額 |

円 |

500,000,000 |

505,000,000 |

2,121,611,050 |

- |

26,901,929,570 |

|

(うち1株当たり中間配当額) |

|

(-) |

(-) |

(-) |

(-) |

(-) |

|

1株当たり当期純利益 |

円 |

898,433,673 |

4,437,736,720 |

4,797,823,112 |

2,376,007,790 |

6,350,913,829 |

|

潜在株式調整後1株当たり当期純利益 |

円 |

- |

- |

- |

- |

- |

|

自己資本比率 |

% |

4.1 |

4.2 |

4.6 |

4.3 |

3.1 |

|

自己資本利益率 |

% |

3.0 |

7.3 |

7.1 |

3.2 |

9.4 |

|

株価収益率 |

倍 |

- |

- |

- |

- |

- |

|

配当性向 |

% |

55.7 |

22.8 |

44.2 |

- |

- |

|

従業員数 |

人 |

- |

- |

1,190 |

1,154 |

1,139 |

|

|

|

(-) |

(-) |

(398) |

(396) |

(386) |

|

株主総利回り |

% |

- |

- |

- |

- |

- |

|

(比較指標:-) |

% |

(-) |

(-) |

(-) |

(-) |

(-) |

|

最高株価 |

円 |

- |

- |

- |

- |

- |

|

最低株価 |

円 |

- |

- |

- |

- |

- |

(注)1.「収益認識に関する会計基準」(企業会計基準第29号 2020年3月31日)等を第13期の期首から適用しており、第13期以降に係る主要な経営指標等については、当該会計基準等を適用した後の指標等となっております。

2.2022年1月1日付で当社を存続会社、株式会社アプラスフィナンシャルを消滅会社とする吸収合併を実施致しました。本合併に際して、普通株式1株を新たに発行し、株主である株式会社新生銀行に対し、その有する株式に代わる金銭等として普通株式、優先株式について「吸収合併契約書」に定めた割合を割り当て、これを合計した1株を株式会社SBI新生銀行に交付いたしました。1株当たり純資産額および1株当たり当期純利益は、第12期の期首に当該株式発行が行われたと仮定して、算定しております。

3.潜在株式調整後1株当たり当期純利益については、潜在株式が存在しないため記載しておりません。

4.△はマイナスを示しております。

5.従業員数欄の( )内は、臨時従業員の年間平均雇用人員であり、外数であります。

6.株価収益率、株主総利回り、比較指標、最高株価および最低株価については、当社株式は非上場であるため記載しておりません。

7.主要な経営指標等のうち、第11期から第12期については、会社計算規則(平成18年法務省令第13号)の規定に基づき算出した各数値を記載しており、金融商品取引法第193条の2第1項の規定による監査証明を受けておりません。

2【沿革】

当社は事業持株会社であった株式会社アプラスフィナンシャルと2021年11月10日付で合併契約を締結し、2022年1月1日付で当社を存続会社、株式会社アプラスフィナンシャルを消滅会社とする吸収合併を行いました。

当社は株式会社アプラスフィナンシャルによって2009年4月に設立されましたが、以下の記載事項につきましては、株式会社アプラスフィナンシャルの沿革についても記載しております。

|

1956年10月 |

資本金1億円をもって大阪市東区に「大阪信用販売株式会社」を設立。大阪府下における呉服、洋服、洋装等業種別小売組合加盟の小売商に対するクーポン事業を開始。 |

|

1962年5月 |

割賦購入あっせん業者登録。 |

|

1962年9月 |

ショッピングクレジット(個別信用購入あっせん)業務を開始。 |

|

1962年10月 |

キャッシングサービス業務を開始。 |

|

1972年10月 |

クレジットカード業務を開始。 |

|

1976年1月 |

保証業務を開始。 |

|

1976年11月 |

集金代行業務を開始。 |

|

1978年9月 |

「大阪信用販売株式会社」が「株式会社大信販」に商号変更。 |

|

1981年11月 |

大阪証券取引所市場第二部に上場。 |

|

1984年3月 |

株式会社ショップ二十一(現 株式会社アプラスインベストメント)を設立。 |

|

1984年9月 |

大阪証券取引所市場第一部に上場。 |

|

1992年4月 |

「株式会社大信販」が「株式会社アプラス」に商号変更。 |

|

2004年9月 |

株式会社新生銀行(現株式会社SBI新生銀行)と全面的な業務・資本提携を行い、同行が親会社となる。 |

|

2005年12月 |

アルファ債権回収株式会社を設立。 |

|

2006年3月 |

全日信販株式会社が実施した第三者割当増資の引受により、同社を子会社化。 |

|

2009年4月 |

株式会社アプラスクレジット(現 当社)および株式会社アプラスパーソナルローンを設立。 |

|

2010年4月 |

「株式会社アプラス」が「株式会社アプラスフィナンシャル」に商号変更。 |

|

|

「株式会社アプラスクレジット」が「株式会社アプラス」に商号変更。 |

|

|

株式会社アプラスフィナンシャルが吸収分割により株式会社アプラスおよび株式会社アプラスパーソナルローンに事業を承継し、事業持株会社体制に移行。 |

|

2013年7月 |

株式会社アプラスフィナンシャルが大阪証券取引所と東京証券取引所の市場統合に伴い、東京証券取引所市場第一部に上場。 |

|

2014年6月 |

本店所在地を現在地に移転。 |

|

2015年3月 |

新生カード株式会社を吸収合併。 |

|

2017年7月 |

アルファ債権回収株式会社の全株式を株式会社新生銀行(現株式会社SBI新生銀行)へ譲渡。 |

|

2020年11月 |

株式会社アプラスフィナンシャルが東京証券取引所市場第一部から上場廃止。 |

|

2020年12月 |

株式会社新生銀行(現株式会社SBI新生銀行)の完全子会社となる。 |

|

2021年7月 |

全日信販株式会社を吸収合併。 |

|

2022年1月 |

株式会社アプラスフィナンシャルを吸収合併。 |

|

|

株式会社アプラスインベストメントの全株式を株式会社新生銀行(現株式会社SBI新生銀行)へ譲渡。 |

|

2022年11月 |

関西電力株式会社の子会社である株式会社クリアパスの全株式を取得し、子会社化。 |

|

2023年2月 |

株式会社全国賃貸保証を吸収合併。 |

|

2023年8月 |

株式会社アプラスインベストメントを子会社化。 |

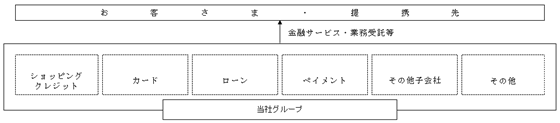

3【事業の内容】

当社グループは、お客さまに提供する金融商品・サービス別のセグメントから構成されており、「ショッピングクレジット事業」、「カード事業」、「ローン事業」および「ペイメント事業」に区分し、また、ローン事業、決済事業等を営む株式会社クリアパスと金銭債権の取得・回収等を業とする株式会社アプラスインベストメントを「その他子会社」として、これら5つを報告セグメントとしております。

主なセグメントの内容は、次のとおりであります。

(1) ショッピングクレジット

当社の加盟店または当社と提携するメーカー等の系列下にある販売店が割賦販売を行う場合、当社が承認したお客さまに対しては、当社がその代金をお客さまに代わって立替払を行い、お客さまから分割払により立替代金の回収を行います。また、お客さまから加盟店を通じて当社へ保証申込があった場合、当社が保証決定したお客さまに対して提携金融機関が融資を行う形態をとり、当社はその債務を保証し、債権回収業務を代行します。

(2) カード

当社が承認した会員にクレジットカードを発行し、会員は当社の加盟店(百貨店・専門店等)でカードを呈示してサインすることにより商品の購入およびサービスの提供を受けることができ、その代金は、当社が会員に代わって加盟店に立替払を行い、会員から立替代金の回収を行います。また、クレジットカードに附帯するキャッシング機能により融資を行います。

(3) ローン

住宅購入時の諸費用やリフォーム費用等を資金使途として、当社に申込みのあったお客さまに対し、融資を行います。

(4) ペイメント

当社と提携のある全国の取引先金融機関を通じて、提携先のお客さまからの集金を代行します。また、モバイル向けコード決済会社各社から決済資金を受領し、当社の加盟店に精算を行います。

(5) その他子会社

ローン事業、決済事業等を営む株式会社クリアパスと金銭債権の取得・回収等を業とする株式会社アプラスインベストメントがあります。

事業系統図は次のとおりであります。

4【関係会社の状況】

(1) 親会社

|

名称 |

住所 |

資本金 (百万円) |

主要な事業の内容 |

議決権の被所有割合 (%) |

関係内容 |

|

SBIホールディングス(株) |

東京都港区 |

180,400 |

金融業務 |

間接 100.0 |

- |

|

SBI地銀ホールディングス(株) |

東京都港区 |

58,750 |

金融業務 |

間接 100.0 |

- |

|

(株)SBI新生銀行 |

東京都中央区 |

512,204 |

銀行業 |

100.0 |

預金の預入 資金の借入 |

(注)1.SBIホールディングス株式会社および株式会社SBI新生銀行は、有価証券報告書を提出しております。

2.SBIホールディングス株式会社の100%子会社であるSBI地銀ホールディングス株式会社は、株式会社SBI新生銀行の議決権の64.81%を保有する親会社であります。

(2) 連結子会社

|

名称 |

住所 |

資本金 (百万円) |

主要な事業の内容 |

議決権の所有割合 (%) |

関係内容 |

|

(株)クリアパス(注) |

大阪市浪速区 |

100 |

収納代行・ローン事業 |

100.0 |

役員の兼任 |

|

(株)アプラスインベストメント(注) |

岡山市北区 |

10 |

金銭債権の取得・回収 |

100.0 |

役員の兼任 |

(注)特定子会社に該当しております。

(3) 持分法適用関連会社

該当事項はありません。

(4) その他の関係会社

該当事項はありません。

5【従業員の状況】

(1) 連結会社の状況

|

2024年3月31日現在 |

|

セグメントの名称 |

従業員数(人) |

|

(株)アプラス |

1,139(386) |

|

(株)クリアパス |

18(3) |

|

(株)アプラスインベストメント |

23(39) |

|

合計 |

1,180(428) |

(注)1.従業員数は、就業人員であります。

2.( )内は、臨時従業員の年間平均雇用人員であり、外数であります。

3.当社では、セグメントごとの従業員数を有しておりません。

(2) 提出会社の状況

|

2024年3月31日現在 |

|

従業員数(人) |

平均年齢(歳) |

平均勤続年数(年) |

平均年間給与(円) |

|

1,139(386) |

42.4 |

16.3 |

6,039,825 |

(注)1.従業員数は、就業人員であります。

2.平均年間給与は、賞与および基準外賃金を含んでおります。

3.当社では、セグメントごとの従業員数を有しておりません。

(3) 労働組合の状況

当社には労働組合が組織されております。

なお、労使関係について特記すべき事項はありません。

(4) 管理職に占める女性労働者の割合、男性労働者の育児休業取得率及び労働者の男女の賃金の差異

|

①提出会社 |

|

管理職に占める女性労働者の割合 (注)1.2 |

男性労働者の育児休業取得率 (注)1.4 |

労働者の男女の賃金の差異(注)1.2.3 |

||

|

全労働者 |

うち正規雇用労働者 |

うちパート・有期労働者 |

||

|

21.5% |

80% |

51.6% |

62.9% |

36.0% |

(注)1.集計の前提となる人員数については、他社への出向者を含み、他社からの出向者を含んでおりません。

正規雇用労働者は、無期雇用社員である従業員(執行役員、社員、業務限定社員、契約社員)を、パート・有期労働者には、有期雇用社員である従業員(契約社員、嘱託社員)を含んでおります。なお、管理職に占める女性労働者の割合については、執行役員を除外して算出しております。

2.「女性の職業生活における活躍の推進に関する法律」(平成27年法律第64号)の規定に基づき算出したものであります。

3.社員においては、「管理職に占める女性労働者の割合」に示した通り、男女で管理職の比率が異なることが、男女の賃金の格差の要因となっており、次世代育成支援対策推進法および女性活躍推進法に基づく一般事業主行動計画において、女性管理職比率を引き上げする目標を定めて公表しております。

また、社員・再雇用社員・契約社員等の雇用形態の区別による賃金の差異がありますが、男女では、特にコールセンターや事務センターにおいて、契約社員・パートタイマーの女性比率が高いため、男女の賃金差異が正規従業員よりも大きくなっております。

4.「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」(平成3年法律第76号)の規定に基づき、「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律施行規則」(平成3年労働省令第25号)第71条の4第2号における育児休業等および育児休暇目的の取得割合を算出したものであります。育児休業については、対象の子が2歳となる前日までの間の休業を当連結会計年度に開始した者の数を、育児目的休暇については、配偶者の妊娠時から子が満2歳となるまでの間に取得することができる休暇(「はぐくみ休暇」)について、当連結会計年度に初めて取得した者の数を、当連結会計年度において配偶者が出産した男性労働者数で除することによって算出しているため、100%超となることがあります。

②連結子会社

連結子会社は、「女性の職業生活における活躍の推進に関する法律」(平成27年法律第64号)および「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」(平成3年法律第76号)の規定による公表義務の対象ではないため、記載を省略しております。

第2【事業の状況】

1【経営方針、経営環境及び対処すべき課題等】

当社グループの経営方針、経営環境及び対処すべき課題等は、以下のとおりであります。

なお、文中の将来に関する事項は、当連結会計年度末現在において当社グループが判断したものであります。

(1) 会社の経営方針

当社グループが属するSBIグループは、下記5つを共通の経営理念として掲げています。

・正しい倫理的価値観を持つ

・金融イノベーターたれ

・新産業クリエータ―を目指す

・セルフエボリューションの継続

・社会的責任を全うする

上記のもとで、当社グループではSBI新生銀行グループの目指す姿として掲げる下記の経営理念に基づき、日々の経営・業務に取り組んでいます。

・安定した収益力を持ち、国内外産業経済の発展に貢献し、お客さまに求められる銀行グループ

・経験・歴史を踏まえた上で、多様な才能・文化を評価し、新たな変化に挑戦し続ける銀行グループ

・透明性の高い経営を志向し、お客さま、投資家の皆様、従業員などすべてのステークホルダーを大切にし、また信頼される銀行グループ

(2) 経営環境

当社グループを取り巻く経営環境は、米欧の高金利・高インフレの継続や中国の景気減速を要因に年度後半にかけて停滞感が強まり、さらに金融資本市場では主要中銀の金融政策動向に一層の注目が集まったことから、不安定な状況が続きました。国内経済は、コロナ禍を乗り越え、インバウンドの回復や企業支出の拡大(賃上げ・設備投資)が好材料となりましたが、個人消費を中心に内需の低迷が続いたことから、景気は緩やかな回復に留まりました。

(3) 経営戦略等ならびに会社が優先的に対処すべき事業上および財務上の課題

当社グループでは、お客さまに求められる企業であり続けるため、SBIグループの一員として「顧客中心主義」の徹底を図るとともに、SBI新生銀行グループの中期ビジョン実現に向けた基本戦略として、「グループ内外の価値共創の追求」、「強みの深化とフルラインナップ化」、「事業を通じたサステナビリティの実現」に取り組むことで、さらなる成長を目指しています。

「グループ内外の価値共創の追求」の取り組みとしましては、SBIホールディングス株式会社と株式会社東京きらぼしフィナンシャルグループによる業務提携に基づく取り組みの第一弾として、きらぼしグループのきらぼしテック株式会社が提供する「前給」サービスと当社が提供する金融プラットフォーム「BANKIT®(バンキット)」を連携させた、新たなデジタルウォレット「ララPayプラス」の提供を開始するなどシナジーの具現化を進めてまいりました。

SBI新生銀行グループは、2022年5月13日、2022年度から2024年度を対象期間とする中期経営計画「SBI新生銀行グループの中期ビジョン」を策定し、公表しています。

SBI新生銀行グループの中期ビジョン(以下、「中期ビジョン」)は、2021年12月にSBIグループ入りしたSBI新生銀行グループが、その一員として、SBIグループの事業構築の普遍的な基本観をベースとして、実現を志向する3つの「3年後に目指す姿」と、その達成のための3つの「基本戦略」で構成されています。

[中期ビジョン]

1.連結純利益700億円の達成と更なる成長への基盤の確立

2.先駆的・先進的金融を提供するリーディングバンキンググループ

3.公的資金返済に向けた道筋を示す

[中期ビジョン実現のための戦略]

基本戦略1:グループ内外の価値共創の追求

「価値共創」(オープン・アライアンス)という概念を、「SBIグループ各社との価値共創」、「SBI新生銀行グループ内での価値共創」、「グループ外との価値共創」、更に「ノンオーガニックな出資・買収」も含めた広義の連携と再定義いたしました。その上で、これらの価値共創によりシナジーを創出し、顧客基盤拡大と収益力向上を通じて躍進的な成長を実現してまいります。

SBIグループ各社との価値共創

● SBIグループ各社との相互送客、機能補完、リソースの共有

● SBIグループの地域金融機関ネットワークを活用した商品・サービス・機能の提供

● 共通するビジネス・間接機能のSBIグループとの統合・一本化

SBI新生銀行グループ内での価値共創

● 徹底的に顧客の立場に立った商品・サービス・機能の提供、顧客利便性を向上する為のグループ内の連携強化

● 顧客接点の刷新やチャネルの拡大等、顧客基盤を拡大する為のグループ内の連携強化

グループ外との価値共創、ノンオーガニックな出資・買収

● 非金融領域を含めたパートナーとの機能連携による顧客利便性の向上、顧客基盤の拡大およびノウハウと経験の蓄積

● 既存のグループ外との連携案件の本格化・収益化による成長ドライバーへの進化

● 国内にとどまらず成長著しいアジア・パシフィック地域をメインターゲットとするノンバンク領域を中心とした出資・買収

基本戦略2:強みの深化とフルラインナップ化

小口ファイナンス、機関投資家向けビジネス、海外ビジネスといった、これまで培ってきた強みを深化すると同時に、フルラインナップの商品・サービス・機能の提供により、顧客中心主義を徹底してまいります。

そのために、テクノロジーの活用を徹底し、人材、ガバナンス、財務に関する組織的能力を強化してまいります。

なお、フルラインナップ化に際しては、自前主義にとらわれず、SBIグループ内外のリソースやノウハウを活用してまいります。

小口ファイナンス、機関投資家向けビジネス、海外ビジネスの強化

● 多様な小口ファイナンスを一気通貫で提供できる強みを更に磨くと共に、外部パートナーに最適な形で提供

● 再生可能エネルギー等、環境・社会課題の解決に資する分野において、機関投資家に共感される、先駆的なプレイヤー

● 海外ノンバンクビジネスについて、アジア・パシフィック地域を中心に事業基盤を拡大

顧客中心主義徹底のためのフルラインナップ化と体制整備

● SBIグループや外部パートナーの商品・サービス・機能をSBI新生銀行グループのプラットフォームに取り込み、フルラインナップ化を図ることで顧客の選択肢を拡充

● 顧客中心主義の徹底の観点から組織体制および業務プロセスを最適化

最新テクノロジーの徹底的な活用

● デジタル技術やAI・ビッグデータの活用による顧客利便性の高いサービスの提供(例:スーパーアプリ・BANKIT)

● 人的資源を高付加価値業務に集中させるための業務プロセスのデジタル化

● SBIグループのフィンテック分野の知見を最大限活用

成長と変革のための組織的能力(人材・ガバナンス・財務)の強化

● 働き方改革を通じた多様な人材確保、高度な人材の育成を通じた高付加価値の創出、SBIグループとの人材交流

● 価値共創の拡大に対応するガバナンスの強化・高度化(コーポレート・ガバナンス、リスクガバナンス)

● 新たな挑戦を可能にする健全かつ適切な自己資本の確保と、聖域なきコスト削減を含む戦略的な経営資源の投入

基本戦略3:事業を通じたサステナビリティの実現

グループ内外の力を徹底活用し、顧客やSBI新生銀行グループのみならず、環境や社会全体の持続可能な発展を実現することを目指してまいります。

具体的には、地方創生への取り組み、環境・社会課題解決へ向けた金融機能提供を行うと同時に、顧客に信頼されるサービスを提供することにより金融機関としての社会的責任を果たしてまいります。

地域金融機関や企業、住民、自治体の支援を通じた地方創生への取り組み

● 地域金融機関支援プラットフォーマーとなり、地域金融機関の課題解決を支援

● 地域金融機関と連携して地域の企業・住民・自治体等に金融機能を提供し、地域経済を活性化

環境・社会課題解決へ向けた金融機能提供

● 顧客やパートナーが取り組む、環境・社会課題の解決を支援(サステナブルファイナンスなど)

● グループ内外の価値共創により商品・サービス・機能を提供し、顧客や社会が抱える課題を解決

顧客に信頼される金融サービスの提供

● 顧客中心主義に根差した商品・サービス・機能を提供し、顧客と持続的な信頼関係を構築

● 高度化・多様化する脅威からお客さまを防衛し、堅牢で安定的な金融インフラを提供

2【サステナビリティに関する考え方及び取組】

SBI新生銀行グループのサステナビリティに関する考え方及び取組は、次のとおりであります。

本項においては、将来に関する事項が含まれておりますが、当該事項は本有価証券報告書提出日現在において判断したものであります。

当社は、SBI新生銀行グループの一員としてサステナビリティに取り組んでおります。

SBI新生銀行グループならびに当社の取組状況は以下のとおりです。

(1)ガバナンス

①.サステナビリティに対するSBI新生銀行グループの考え方

SBI新生銀行グループは、SBIグループにおける中核銀行グループとしてどのようにサステナビリティ経営に取り組むべきかを再検討し、2024年1月に「グループサステナビリティ経営ポリシー」を改正するとともに、SBI新生銀行グループのサステナビリティ経営を、「事業を通じた環境・社会・お客さまへの長期的な貢献」と「SBI新生銀行グループの持続的な成長」との好循環を目指すこと、であると定義しました。これは、SBIグループの「公益は私益に繋がる」という理念と軌を一にするもので、環境・社会課題の解決を経営の最重要課題の一つと捉え、持続可能な開発目標(SDGs)やパリ協定など、社会的な課題解決の枠組みを認識した上で、サステナビリティ経営を積極的に推進しています。総合金融グループならではの機能とノウハウを活かし、また、SBIグループのあらゆる機能を存分に活用し、さまざまな課題解決に取り組むあるいは課題を抱える組織や個人を金融の力でつなぎ、新たな価値を生み出し、お客さまの事業や生活・人生、ひいては環境・社会をより良いものにしていくと同時に、SBI新生銀行グループの企業価値を継続的に高めていきます。また、一人ひとりの従業者の活躍と成長が、お客さまや社会への価値創出とSBI新生銀行グループの持続的な成長の源泉であると考え、人材価値の向上を重視し、魅力ある組織づくりを進めています。

②.サステナビリティ経営の推進体制

SBI新生銀行グループのサステナビリティ経営推進は、SBI新生銀行の取締役会の監督のもと、グループ経営会議にて意思決定を行っています。グループ重要委員会の一つとしてグループサステナビリティ委員会を設置し、チーフサステナビリティオフィサー(CSO)及びシニアサステナビリティオフィサー(SSO)がそれぞれ委員長及び副委員長を務め、SBI新生銀行会長、社長の他、グループ会社を含む関連部署の執行役員、部長などが委員となっています。2023年度には11回開催し、グループサステナビリティ経営ポリシー改正、サステナビリティ目標、気候変動などサステナビリティ関連の機会やリスクへの対応、トランジションファイナンスやサステナビリティ預金といった個別ビジネスにおける取り組みなど、さまざまな議案を協議しています。取締役会及びグループ経営会議に対してはサステナビリティ経営推進に係る定期報告を行うとともに、重要事項の付議を行っています。またグループ本社にサステナビリティ経営の企画・立案・推進を行うサステナビリティ&コミュニケーション統括部を設置する他、SBI新生銀行のビジネスセグメント及びグループ各社にサステナビリティ推進組織を設置し、推進を強化しています。

人的資本・人権の分野においては、重要委員会の一つであるグループ人材委員会、グループダイバーシティ&インクルージョン委員会及びグループ人権推進委員会を設け、SBI新生銀行グループのダイバーシティ&インクルージョンや人権デュー・ディリジェンスの取り組みをはじめ、人事制度や諸施策などについての協議、調整及び決定を行っています。

③.サステナビリティ関連ポリシー

SBI新生銀行グループは、「SBIグループ・コンプライアンス行動規範」及び「SBI新生銀行グループ行動憲章」のもと、サステナビリティ経営基本方針として「グループサステナビリティ経営ポリシー」を制定しています。個別課題への取り組みにおいては、「グループ人権ポリシー」、「グループ社会貢献推進ポリシー」、「SBI新生銀行グループサイバーセキュリティ経営宣言」、SBI新生銀行の「個人情報保護の基本方針」、当社の「個人情報保護方針」と「特定個人情報保護方針」などの社内規程を制定及び公表しています。加えて、「責任ある投融資に向けた取組方針」、「クレジットポリシー」などの社内規程において環境や人権などサステナビリティ関連リスクを考慮した投融資判断が行われる体制を構築しています。

(2)戦略

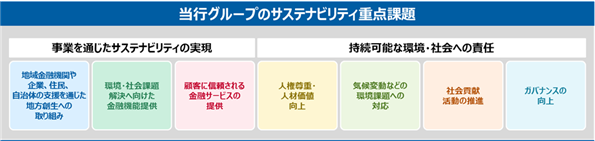

①.サステナビリティ重点課題

事業を通じたサステナビリティの実現

SBI新生銀行グループの中期ビジョンの基本戦略の1つでもある「事業を通じたサステナビリティの実現」とは、地方創生への取り組み、環境・社会課題解決へ向けた金融機能提供を行うと同時に、顧客に信頼されるサービスを提供することにより金融機関としての社会的責任を果たしていくことです。

投融資においては、サステナブルファイナンスを2030年度までに累計5兆円組成するという目標を掲げ、お客さまによるサステナビリティへの取り組みを金融面から支援しています。太陽光・風力・バイオマス・地熱などの再生可能エネルギーに対するプロジェクトファイナンス、介護・医療関連施設へのヘルスケアファイナンス、ヘルスケア領域へのリースやZEHファンドなど、環境・社会課題の改善に資する事業に資金使途が限定されたファイナンスはその一例です。また、脱炭素社会の実現に向けては温室効果ガス排出量の多い企業を金融面から支えると同時に脱炭素化を支援していくことが不可欠であると考え、部署間横断のトランジション・タスクフォースを組成し、お客さまとの対話を行っています。

個人のお客さまに向けては、金融サービスへのアクセス向上や金融リテラシーの普及促進に努めるほか、お客さま本位の業務運営に関する取組方針及びアクションプランを制定、公表し、アクションプランについては実績測定及び公表も行っています。また預金を通じて環境・社会課題に貢献できる機会を提供するための「サステナビリティ預金」、自宅に太陽光発電を導入するためのクレジットやリースなどの商品・サービスを提供しています。

持続可能な環境・社会への責任

SBIグループでは、企業は社会との共生の中でのみ繁栄することができると考えており、SBI新生銀行グループでも環境・社会の持続可能性向上に対して企業として責任を果たしてまいります。

人権尊重・人材価値向上:国際的規範や法令等に基づいた高い水準で人権尊重に取り組むことにより、企業に求められる責任を適切に遂行してまいります。また、従業者一人ひとりが年齢・性別・国籍・障がいの有無・性的指向または性自認などの属性にかかわらず、やりがいを持って働き活躍できる企業を目指します。多様な従業者が個々の力を最大限発揮し、お互いの強みを活かしあうことでシナジーを生み、持続的な価値創造を実現し、お客さまひいては世の中に貢献します。特に重要な意思決定に関わる中核人材の多様性を重視し、多様性を前提とした人材育成・人事制度の構築等を行っています。

環境課題への対応:気候変動対応を最重要課題とし、自社としての温室効果ガス排出量削減に取り組むほか、お客さまの排出量の把握及び削減にも協働して取り組んでいます。

社会貢献活動:「従業者が共感を持って参画できる、持続可能な社会の創出にポジティブなインパクトを与える活動」と位置づけ、「社会の多様性推進」「環境保全」「地域貢献」「SBIグループとの連携」を重点分野として取り組んでいます。

当社が取り組む信販ビジネスにおいては、「社会の変化や多様なニーズを踏まえた金融サービスの提供」というSBI新生銀行グループのサステナビリティ目標の下、「環境配慮型商品の普及を通じたカーボンニュートラルへの貢献」、「多様なお客さま・地域への金融サービス提供を通じた金融包摂、地方創生の実現」、「キャッシュレス決済の拡大を通じた夢のある社会生活の創造」という個別目標を設定し、関連ビジネスの成長拡大を通じたサステナビリティの実現を目指しています。

環境配慮型商品の普及を通じたカーボンニュートラルへの貢献

再生可能エネルギーによる発電や電力使用の効率化を促進する商品(太陽光発電システム、エコキュート等)や化石燃料の使用に伴う温室効果ガス排出を削減する商品(電動車等)のショッピングクレジット、リースを通じた社会への普及を促進し、カーボンニュートラルへの貢献を目指しています。

多様なお客さま・地域への金融サービス提供を通じた金融包摂、地方創生の実現

既存の金融サービスを十分に受けにくい人々や企業、地域のお客さまに対して、グループ内外の価値共創による新しい金融サービスの提供を通じて、事業を通じた社会課題の解決に取り組むことにより、金融包摂と地方創生の実現を目指しています。

キャッシュレス決済の拡大を通じた夢のある社会生活の創造

環境負荷の軽減や非対面・非接触による防疫効果などが期待されるキャッシュレス決済(クレジットカード、オートネットサービス、コード等決済)の拡大を通じて、お客さまの利便性の向上や地域経済の活性化に貢献し、お客さまと共に夢のある社会生活の創造を目指しています。

②.気候変動に関する戦略

気候変動への対応は、ビジネスリスクであると同時に、新たなビジネスチャンスを創出し、社会全体の持続可能性を高めるための重要なステップでもあると捉えています。以下の取り組みを通じて気候変動に積極的に取り組み、持続可能な社会の実現に貢献していくことを目指しています。

・太陽光や風力、地熱など再生可能エネルギー向けプロジェクトファイナンス。

・環境対応船舶や環境対応不動産(ZEH/ZEB)等、グリーンな社会・産業インフラへのファイナンス。

・高排出セクターを中心としたトランジションファイナンス(移行支援ファイナンス)。

・自然災害復旧・対策に使用される建設機械のリースや中古物件売買仲介。

・環境関連法等を遵守しながら、モノの再利用・資源化などサーキュラーエコノミーに貢献する動産一括処分支援。

・太陽光パネルへのショッピングクレジットやリースを通じた再生可能エネルギー向け小口ファイナンス。

気候変動に関するリスクとしては、主として以下2つの経路からSBI新生銀行グループのポートフォリオに影響を及ぼすと考えています。

・物理的リスク:洪水、暴風雨などの気象事象によってもたらされる財物損壊などの直接的インパクト、グローバルサプライチェーンの中断や資源枯渇などの間接的インパクト。

・移行リスク:脱炭素経済への移行に伴い、温室効果ガス排出量が大きい金融資産の再評価によりもたらされるリスク。

「気候関連財務情報開示タスクフォース(TCFD:Task Force on Climate-related Financial Disclosures)」のフレームワークに基づく、2023年度のシナリオ分析、物理的リスク・移行リスクの計測等の詳細は、SBI新生銀行の統合報告書2024(https://corp.sbishinseibank.co.jp/ja/ir/library/integrated.html 2024年7月発行予定)をご参照下さい。

③.人的資本に関する戦略

人材育成方針

当社は、中期経営計画「SBI新生銀行グループの中期ビジョン」における基本戦略のうち、成長と変革のための組織能力(人材・ガバナンス・財務)強化の一環として、働き方改革を通じた多様な人材確保、高度な人材の育成を通じた高付加価値の創出を掲げています。また、グループサステナビリティ経営ポリシーにおいても、組織基盤の強化が不可欠であり、そのために、ダイバーシティ・エクイティ&インクルージョン(多様性・公平性・包摂性)、健康経営・ウェルビーイング、従業者のエンゲージメント向上を図ることを謳っています。

SBI新生銀行グループ全体で、中期ビジョン及び中長期の経営戦略の実現に向けた競争力の向上のため、組織風土の醸成や人材育成に注力しています。通常の採用ルートに加えて、アルムナイ(退職者ネットワーク)の活用やリファラル採用(従業員からの紹介)といった多様なチャネルを活用して多様な人材を採用しています。そのうえで、適材適所の人材配置を実行し、様々な業務経験を通じて個人の成長を促進するため、異動・ローテションやグループ内公募も実施しています。OJT(業務における育成)に加え、ダイバーシティ&インクルージョン(D&I)、コンプライアンス、人権・ハラスメント研修といった共通研修を実施するとともに、所属する部署や担当する職務に応じた専門研修を提供しています。管理職及び管理職候補者に向けては、昇格時に研修を実施するとともに、360度フィードバックを実施し、多様な観点から各人のマネジメントの振り返りを促し、マネジメント能力の向上につなげています。また、次世代の経営を担う多様な人材の計画的育成を進めています。

また、従業員の自律的なキャリア形成を支援するため、リスキリング、アップスキリングをサポートするオンライン学習環境や資格取得奨励制度を整備しています。また、多様な人材のスキルアップや社外ネットワークの拡大、視野の拡がり、経験の幅を拡げることを目的として、兼業・副業を認めています。

社内環境整備方針

当社では、継続的な価値創造を実現するため、多様なバックグラウンドをもつ人材がライフステージ、ライフイベントなどの制約を受けず、時間や場所に縛られることなく働くことができる職場環境の実現に取り組んでおります。

具体的な取り組みとして、在宅勤務、自己都合による時差勤務、フレックス勤務及びフレキシブルワーキング制度の導入を進め、働き方の多様な選択肢を提供し、組織や業務特性に合わせ、成果を引き出すために最適な働き方を組み合わせられるようにしています。また、上司と部下が定期的に個々の成長に通じる対話の機会を持つ「1on1ミーティング」を推進しています。2023年度からは、エンゲージメント調査を実施し、社員のエンゲージメント状況について定期的に把握し、課題解決に向けた施策を進めることとしています。

職場環境の基盤となる人権や従業員の健康については、グループ人権ポリシーを開示し、人権デュー・ディリジェンスに関する従業員アンケート調査を実施することにより、職場の状況を把握するとともに、改善に努めているほか、従業員が心身ともに健康で働くことができるよう、健康保険組合、産業医等の関係者とも連携し、従業員の健康経営への取り組みを進めています。一例として、ストレスチェック結果と課題を各部署にフィードバックするとともに、全従業員を対象にメンタルヘルスに関するeラーニングの実施、社外カウンセリング窓口の設置、また、オンラインで参加可能なウォーキングイベントの実施等を行っています。

(3)リスク管理

SBI新生銀行グループでは、経営上重大な影響を及ぼす可能性の高いリスクを「重要なリスク」(トップリスク)とし、定量化が困難な非財務リスクも含めて選定し、予兆管理の高度化や対応力の強化を重点的に取り組んでいます。

2024年3月現在、重要なリスクの一つとして、「環境問題や社会問題への対応に関するリスク」を選定しています。

サステナビリティ関連のリスクを識別、評価、管理するために、気候変動などの環境や人権などサステナビリティに関するリスクの影響が大きい業界やSBI新生銀行グループの投融資禁止/留意対象先を特定した上で、投融資の検討開始時から投融資完了までの各プロセスでサステナビリティ関連リスクが考慮されるよう社内規程を制定しています。また、気候変動においては移行リスクと物理的リスクを定量的に計測し、年に1回グループサステナビリティ委員会に報告しています。その他、勉強会の実施などを通じて従業者の理解を深めています。

サステナビリティ関連の機会については、金融機関として環境・社会課題の解決に貢献するビジネスを展開するお客さまをさまざまな形で支援することがSBI新生銀行グループ自身のビジネス機会にもつながると考えています。国内外の関連原則と整合した「新生グリーンファイナンス・フレームワーク」「新生ソーシャルファイナンス・フレームワーク」「新生サステナビリティ・リンク・ローン・フレームワーク」などを策定し、サステナブルファイナンスの推進に努めています。

(4)指標及び目標

①.サステナビリティ目標

SBI新生銀行グループでは、サステナビリティ重点課題に基づきサステナビリティ目標を設定しています。特にサステナブルファイナンス組成金額、SBI新生銀行グループおよび投融資先の温室効果ガス排出量については、毎年実績を測定し、公表しています。2023年度実績は、統合報告書2024(https://corp.sbishinseibank.co.jp/ja/ir/library/integrated.html 2024年7月発行予定)をご参照下さい。

|

項目 |

目標 |

|

環境・社会課題解決への資金提供 |

サステナブルファイナンス組成金額を2030年度末までに累計5兆円。 温室効果ガス高排出セクター企業のトランジション推進の支援。 |

|

社会の変化や多様なニーズを踏まえた金融サービスの提供 |

社会の変化やお客さまの価値観の多様化に対し、フィンテックの活用や事業パートナーとの連携を通じ、グループ一体となってお客さまに新たな価値及び選択肢を提示し続ける存在となること。 |

|

グローバルな視点での環境・社会問題の解決に貢献 |

日本国内に限らず、新技術を駆使した金融サービスを提供し、環境・社会問題を解決。 |

|

環境・社会課題解決のための 資金の流れの構築 |

環境・社会課題解決をテーマに資金調達者と資金提供者を結び付けるため、個別の課題ごとの商品を提供。 |

|

人権尊重・人材価値向上 |

人権尊重に関する推進・管理体制を確立し、企業に求められる責任を適切に遂行。 従業者一人ひとりの持つ価値観や個性を認め、その強みと特性が最大限に発揮される環境の整備。 多様性が融合しながら共存し、新しい価値の創出を実現する組織風土の醸成。 |

|

気候変動への対応 |

SBI新生銀行グループのエネルギー使用に伴う温室効果ガス排出量を2030年度末までにネットゼロ。 SBI新生銀行グループの投融資先ポートフォリオにおける温室効果ガス排出量を2050年度末までにネットゼロ。 石炭火力発電向けプロジェクトファイナンス融資残高を2040年度末までにゼロ。 |

|

社会貢献活動の推進 |

持続的な社会貢献活動による社会的インパクトの創出と可視化。 |

|

ガバナンスの向上 |

サステナビリティに取り組むにあたっての取締役会監督体制及び経営執行体制の確立。 評価及び報酬におけるサステナビリティへの取り組み状況の考慮。 サステナビリティに関するリスク管理体制の構築。 |

当社が取り組む信販ビジネスにおける個別目標は、以下のとおりです。

|

項目 |

目標 |

|

社会の変化や多様なニーズを踏まえた金融サービスの提供 |

環境配慮型商品の普及を通じたカーボンニュートラルへの貢献 |

|

多様なお客さま・地域への金融サービス提供を通じた金融包摂、地方創生の実現 |

|

|

キャッシュレス決済の拡大を通じた夢のある社会生活の創造 |

②.気候変動に関する実績

SBI新生銀行グループにおいては、気候変動への対応をグループ全体の取り組みとしているものの、連結会社全ての実績を把握するには至っていないため、実績は主要な事業を営む会社のものを記載しております。

温室効果ガス排出量の2022年度実績は、以下のとおりです。

同2023年度実績は、SBI新生銀行の統合報告書2024(https://corp.sbishinseibank.co.jp/ja/ir/library/integrated.html 2024年7月発行予定)をご参照下さい。

|

|

2022年度実績 |

|

Scope1(CO2直接的排出量)(tCO2) |

941 |

|

Scope2(CO2間接的排出量)(tCO2) |

10,068 |

(注)1.ガス、重油、冷水使用からの排出量は、株式会社SBI新生銀行、新生フィナンシャル株式会社、株式会社アプラス、昭和リース株式会社、新生信託銀行株式会社、新生証券株式会社、新生インベストメント・マネジメント株式会社、新生インベストメント&ファイナンス株式会社、新生企業投資株式会社、新生ビジネスサービス株式会社の国内拠点の合計値。なお、新生インベストメント・マネジメント株式会社は2022年10月より連結会社から除外しております。

2.ガソリンと軽油からの排出量は、株式会社SBI新生銀行、新生フィナンシャル株式会社、株式会社アプラス、昭和リース株式会社の国内拠点の合計値、ならびにUDC Finance Limitedの合計値。

3.都市ガス、重油、ガソリン、軽油、冷水の利用に伴うCO2換算については、地球温暖化対策の推進に関する法律(温対法)に基づく係数を使用、電力は温対法に基づく「温室効果ガス排出量算定・報告・公表制度」における電気事業者別の調整後排出係数の最新値(2021年度実績値)を使用しています。

③.人的資本に関する指標及び目標

当社は、競争力の向上に向けた組織風土の醸成や人材育成を図り、多様なバックグラウンドをもつ人材がライフステージ、ライフイベントなどの制約を受けず、時間や場所に縛られることなく働くことができる職場環境を整備し、また、従業員が心身ともに健康で働くことができるよう、健康経営への取り組みを進めていますが、この点から、「管理職に占める女性労働者の割合」(「第1 企業の概況 5.従業員の状況」を併せてご参照下さい。)及び「平均有給休暇取得率」を主な指標としております。

|

指標 |

2022年度実績 |

2023年度実績 |

目標 |

|

管理職に占める女性労働者の割合 |

20.0% |

21.5% |

2025年度までに25.0% |

|

平均有給休暇取得率 |

66.2% |

71.9% |

70.0% |

(注)1.指標は、提出会社に関する目標及び実績を記載しています。

2.平均有給休暇取得率は、各年度内に提出会社の執行役員および社員に対して付与された有給休暇の日数に対する、提出会社の執行役員および社員が取得した有給休暇の日数の割合を示しています。

3【事業等のリスク】

有価証券報告書に記載した事業の状況、経理の状況等に関する事項のうち、経営者が会社の財政状態、経営成績およびキャッシュ・フローの状況に重要な影響を与える可能性があると認識している主要なリスクは、以下のとおりであります。なお、当社グループは、これらのリスク発生の可能性を認識した上で、発生の回避および発生した場合の対応に努める所存であります。

本項においては、将来に関する事項が含まれておりますが、当該事項は当連結会計年度末現在において判断したものであります。

(1) 経済環境の変化について

当社グループの主力事業であるショッピングクレジット、カード等の事業は、経済環境の変化などによる個人消費の低迷や、雇用情勢の悪化等が続いた場合、取扱高の減少や返済状況への影響により、収益の減少および貸倒関連コストの増加が生じ、業績に影響を及ぼす可能性があります。

(2) 市場の競争激化について

消費者信用マーケットは、近年、カード事業における異業種の参入を始め、極めて競争の激しいものとなっております。こうした競争の激化に伴い、収益率の低下や優良取引先との取引状況に変化などが生じ、業績に影響を及ぼす可能性があります。

(3) 大規模災害等の発生について

当社グループは、大規模災害等が発生した場合に備え、業務継続体制に関連する規程および業務継続計画(BCP)を制定し、教育・訓練を実施しております。しかしながら、予想を超えた災害等が発生した場合には、当社グループの業務継続が困難となり、当社グループの業務運営や業績に影響を及ぼす可能性があります。

(4) 貸倒引当金の十分性について

債権の貸倒による損失に備えるため、貸倒実績率等により算出した必要額を貸倒引当金として計上しておりますが、景気の動向、個人破産申立の増加、その他の予期せざる理由により、貸倒引当金を積み増しせざるを得なくなるおそれがあります。

(5) 金利の変動について

当社グループは、変動金利による資金調達を行っているため、金融情勢の変化によっては、想定外の調達コストの変動が生じ、業績に影響を及ぼす可能性があります。

(6) 資金調達について

当社は、株式会社格付投資情報センターから発行体格付けAの格付けを取得(2023年9月4日現在)しておりますが、当社グループの業績が悪化すれば、格付けや信用力が低下し、資本市場や金融機関からの調達コストの上昇などを招き、業績に影響を及ぼす可能性があります。

(7) 個人情報管理について

当社グループは、多くのお客さまの個人情報を保有する企業として、2005年11月には「プライバシーマーク」の認定を取得するなど、個人情報保護に高い意識を持ち、個人情報保護法に従い個人情報の保護に努めております。しかしながら、万一、個人情報の紛失や漏洩事件が発生した場合、社会的信用の失墜、損害賠償責任などが発生し、業績に影響を及ぼす可能性があります。

(8) 情報システムへの依存について

当社グループの事業は、コンピュータシステムに大きく依存しており、各種データ処理のバックアップデータの確保や、施設の耐震・防災設備などにより、強固で安全なシステム体制を構築しております。しかしながら、人為的ミス、自然災害、停電、サイバー攻撃、クラウドサービス事業者等の第三者からのサポートサービス中断等が生じた場合には、システムに重大な支障が生じる可能性があり、信頼性の低下や、業務への支障により、当社グループの業績に影響を及ぼす可能性があります。

(9) 法的規制等について

① 割賦販売法、特定商取引法

当社グループのショッピングクレジット事業およびカード事業は、「割賦販売法」の適用を受けており、これにより各種の業務規制を受けております。今後、同法が改正された場合、その内容によっては当社グループの業績に影響を及ぼす可能性があります。

また、当社グループの提携先の中には「特定商取引法」の適用を受ける提携先があります。今後、同法が改正された場合、その内容によっては、当社グループの業績に影響を及ぼす可能性があります。

② 貸金業法等

当社グループの融資関連事業は、「貸金業法」等の適用を受けており、これにより各種の業務規制を受けております。今後、同法が改正された場合、その内容によっては業績に影響を及ぼす可能性があります。また、これまでの貸付に対しての「利息制限法」の上限金利を超える利息部分の返還請求に伴い、超過利息の返還等を行う場合があります。当社グループは、利息の返還に伴う損失見込額について引当金を計上しておりますが、予想以上の返還請求を受けた場合は、当社グループの業績に影響を及ぼす可能性があります。

(10) 株式会社SBI新生銀行との関係について

当社グループは、株式会社SBI新生銀行を中心とする企業グループの一員であり、SBI新生銀行グループにおける消費者向けファイナンスの中核企業グループとしての位置付けの中で、グループとしてのシナジー効果を最大限に発揮することで収益の拡大に努めております。

当社と株式会社SBI新生銀行との関係に今後何らかの変化があった場合には、当社グループの業績に影響を及ぼす可能性があります。

4【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】

(1) 経営成績等の状況の概要

当連結会計年度における当社の財政状態、経営成績及びキャッシュ・フロー(以下、「経営成績等」という。)の状況の概要は次のとおりであります。

① 財政状態および経営成績の状況

当連結会計年度の経営環境は、米欧の高金利・高インフレの継続や中国の景気減速を要因に年度後半にかけて停滞感が強まり、さらに金融資本市場では主要中銀の金融政策動向に一層の注目が集まったことから、不安定な状況が続きました。国内経済は、コロナ禍を乗り越え、インバウンドの回復や企業支出の拡大(賃上げ・設備投資)が好材料となりましたが、個人消費を中心に内需の低迷が続いたことから、景気は緩やかな回復に留まりました。

このような中、SBI新生銀行グループは2022年度から2024年度を対象期間とする中期経営計画である中期ビジョンの2年目を迎え、「グループ内外の価値共創の追求」、「強みの深化とフルラインナップ化」、「事業を通じたサステナビリティの実現」の基本戦略のもと、①連結純利益700億円の達成と更なる成長への基盤の確立、②先駆的・先進的金融を提供するリーディングバンキンググループ、③公的資金返済に向けた道筋を示すことを目指す姿として掲げ、その達成に向けた取り組みをグループ一体で進めてまいりました。

当連結会計年度の業績につきましては、主要ビジネスのショッピングクレジット、カード、ペイメントが堅調に推移したことにより、営業収益は94,523百万円(前連結会計年度比12.5%増)となりました。営業費用はビジネス拡大に伴う原価性費用や貸倒引当金繰入額の増加により81,071百万円(同5.6%増)となりました。この結果、営業利益は13,452百万円(同85.8%増)、経常利益は13,429百万円(同89.1%増)、当期純利益は7,623百万円(同78.5%増)となりました。

セグメント別の業績は次のとおりであります。

ショッピングクレジット

当セグメントにつきましては、推進業種の一層の拡大に取り組み、オート、住宅用太陽光発電システム、宝石貴金属、医療、事務機器・業務用機器などが伸長いたしました。また、グループ内外の価値共創の取り組みであるSBIオートサポート株式会社のオートクレジット「SBIカープラス」、株式会社クリアパスの「はぴeリフォームローン」は提携先の拡大に注力し、取扱が伸長いたしました。

当セグメントにおける営業収益は39,669百万円(前連結会計年度は36,655百万円)、セグメント利益は6,528百万円(同7,525百万円)となりました。

カード

当セグメントにつきましては、Mastercard®最上位クラスのステータスクレジットカードである「LUXURY CARD」の取扱が伸長いたしました。また、JCBブランドカードのタッチ決済「JCBコンタクトレス」の対応を開始し、お客さまの利便性向上に取り組んでまいりました。

当セグメントにおける営業収益は24,206百万円(前連結会計年度は23,750百万円)、セグメント利益は▲778百万円(同▲2,363百万円)となりました。

ローン

当セグメントにつきましては、全国の営業店網を活用し、SBI新生銀行の「パワースマート住宅ローン」のグループ一体での利用拡大に取り組んでまいりました。また、住宅購入時に必要な諸費用等を対象としたローン「マイホームプラン」は提携先との協業強化により、利用拡大に取り組んでまいりました。

当セグメントにおける営業収益は8,987百万円(前連結会計年度は5,869百万円)、セグメント利益は6,476百万円(同3,226百万円)となりました。

ペイメント

当セグメントにつきましては、主力サービスが伸長し、コード等決済は、国内ペイが堅調に推移したほか、インバウンドの回復により海外ペイの取扱が拡大いたしました。コンビニ収納は、紙の払込票の代わりにスマートフォン画面に表示されたバーコードの提示でお支払いいただける決済サービス「マイペイメントサービス」を拡大し、ペーパーレス化によるお客さまの利便性向上に取り組んでまいりました。

当セグメントにおける営業収益は18,147百万円(前連結会計年度は15,920百万円)、セグメント利益は2,675百万円(同2,223百万円)となりました。

その他子会社

当社子会社である株式会社クリアパスにつきましては、エコキュート等のオール電化工事や各種住宅リフォーム費用に対応した「はぴeリフォームローン」を中心にローン事業の拡大に取り組んでまいりました。

当セグメントにおける営業収益は2,374百万円(前連結会計年度は1,123百万円)、セグメント利益は511百万円(同49百万円)となりました。

② キャッシュ・フローの状況

当連結会計年度末における現金及び現金同等物は、前連結会計年度末に比べ22,089百万円減少し、113,718百万円となりました。なお、子会社化による現金及び現金同等物の増加額は367百万円であります。各活動におけるキャッシュ・フローの状況は以下のとおりであります。

営業活動の結果減少した資金は、52,166百万円(前連結会計年度は42,256百万円の減少)となりました。これは主として、売上債権の増加によるものであります。

投資活動の結果減少した資金は、4,583百万円(前連結会計年度は1,452百万円の増加)となりました。これは主として、無形固定資産の取得によるものであります。

財務活動の結果増加した資金は、34,661百万円(前連結会計年度は92,339百万円の増加)となりました。これは主として、借入金等の増加によるものであります。

③ 営業実績

ア. セグメント別営業収益

|

セグメントの名称 |

金額(百万円) |

前年同期比(%) |

|

ショッピングクレジット |

39,669 |

108.2 |

|

カード |

24,206 |

101.9 |

|

ローン |

8,987 |

153.1 |

|

ペイメント |

18,147 |

114.0 |

|

その他子会社 |

2,374 |

211.4 |

|

報告セグメント計 |

93,383 |

112.1 |

|

その他 |

1,149 |

169.0 |

|

合計 |

94,532 |

112.5 |

(注)金額は、セグメント間の内部消去前の数値によっております。

イ. セグメント別取扱高

|

セグメントの名称 |

金額(百万円) |

前年同期比(%) |

|

ショッピングクレジット |

670,776 |

117.5 |

|

カード |

839,540 |

105.1 |

|

ローン |

18,735 |

125.7 |

|

ペイメント |

2,283,738 |

107.2 |

|

その他子会社 |

522,187 |

167.4 |

|

報告セグメント計 |

4,334,978 |

113.3 |

|

その他 |

- |

- |

|

合計 |

4,334,978 |

113.3 |

(注)セグメント別取扱高の範囲は、主として次のとおりであります。

アドオン方式の場合は、クレジット対象額または保証元本に手数料を加算した金額であります。リボルビング方式および残債方式の場合は、クレジット対象額、融資額または保証元本であります。ペイメントは、集金代行金額等であります。

ウ. 融資における業種別貸出状況

|

|

前連結会計年度 (2023年3月31日) |

当連結会計年度 (2024年3月31日) |

||||

|

業種 |

貸出金残高 (百万円) |

構成比 (%) |

貸出件数 (件) |

貸出金残高 (百万円) |

構成比 (%) |

貸出件数 (件) |

|

卸売、小売・飲食店 |

0 |

0.0 |

2 |

0 |

0.0 |

2 |

|

不動産業 |

0 |

0.0 |

2 |

0 |

0.1 |

2 |

|

サービス業 |

5 |

0.1 |

1 |

- |

- |

- |

|

個人 |

269,548 |

99.9 |

292,969 |

216,098 |

99.9 |

288,975 |

|

合計 |

269,555 |

100.0 |

292,974 |

216,099 |

100.0 |

288,979 |

エ. 融資における担保別貸出状況

|

|

前連結会計年度 (2023年3月31日) |

当連結会計年度 (2024年3月31日) |

|

担保の種類 |

貸出金残高(百万円) |

貸出金残高(百万円) |

|

不動産 |

98,839 |

49,339 |

|

信用 |

170,716 |

166,759 |

|

合計 |

269,555 |

216,099 |

(2) 経営者の視点による経営成績等の状況に関する分析・検討

経営者の視点による当社の経営成績等の状況に関する認識および分析・検討内容は次のとおりであります。

なお、文中の将来に関する事項は、当連結会計年度末現在において判断したものであります。

① 財政状態および経営成績の状況に関する認識および分析・検討結果

当社グループの当連結会計年度における経営成績等は、ショッピングクレジット、カード、ペイメントの伸長により、営業収益は前連結会計年度比で増収となりました。営業費用は、ビジネス拡大に伴う原価性費用や貸倒引当金繰入額の増加により前連結会計年度比で増加いたしましたが、営業収益の伸びが営業費用の増加を上回り、営業利益、経常利益、当期純利益は前連結会計年度比で増加いたしました。

当社の経営成績に重要な影響を与える要因としましては、貸倒引当金繰入額の増加や利息返還損失引当金の追加引当が挙げられます。

貸倒引当金につきましては、自己破産や企業倒産の増加など信用リスクの増大により、貸倒損失が想定を上回り、貸倒引当金繰入額が増加する可能性があります。引き続き厳格な与信運営と管理体制の高度化・効率化による回収強化に取り組み、貸倒引当金繰入額の抑制に努めてまいります。

利息返還損失引当金につきましては、利息返還実績の減少により、経営成績への影響は限定的になりつつあるものの、引き続きその動向には注視してまいります。

セグメントごとの財政状態及び経営成績の状況に関する認識及び分析・検討内容は、「(1)経営成績等の状況の概要 ① 財政状態および経営成績の状況」に記載のとおりです。

② キャッシュ・フローの状況の分析・検討内容ならびに資本の財源および資金の流動性に係る情報

当社グループの資金調達につきましては、金融機関からの短期借入、長期借入のほか、社債、短期社債、債権流動化などを活用し、調達手段を多様化しております。運転資金や短期の営業債権に対応する調達は、短期借入や短期社債を活用して機動的に運営する一方、長期の営業債権に対応する調達は、長期借入や社債、債権流動化などを活用することで安定的な資金運営に努めております。

キャッシュ・フローの状況の分析・検討内容は、「(1)経営成績等の状況の概要 ② キャッシュ・フローの状況」に記載のとおりです。

③ 重要な会計上の見積りおよび当該見積りに用いた仮定

連結財務諸表の作成に当たって用いた会計上の見積りおよび当該見積りに用いた仮定のうち、重要なものについては、「第5 経理の状況 1.連結財務諸表等 (1)連結財務諸表 注記事項 (重要な会計上の見積り)」に記載のとおりであります。

5【経営上の重要な契約等】

該当事項はありません。

6【研究開発活動】

該当事項はありません。

第3【設備の状況】

1【設備投資等の概要】

該当事項はありません。

2【主要な設備の状況】

(1) 提出会社

当社における主要な設備は、次のとおりであります。

|

2024年3月31日現在 |

|

事業所名 |

所在地 |

帳簿価額(百万円) |

従業員数 (人) |

|||||

|

建物 |

構築物 |

工具、器具及び備品 |

土地 |

合計 |

||||

|

面積 (㎡) |

金額 |

|||||||

|

東京本部 |

東京都中央区 |

444 |

- |

90 |

- |

- |

534 |

329 (48) |

|

大阪事務所 (本店所在地) |

大阪市浪速区 |

23 |

- |

44 |

- |

- |

68 |

117 (65) |

|

営業店・センター等 |

- |

545 |

4 |

696 |

2,411 |

161 |

1,407 |

693 (273) |

(注)1.当社ではセグメントごとに設備等を有しておりません。

2.上記のうち、主な事業所の年間賃借料は、次のとおりであります。

東京本部 354百万円

大阪事務所 156百万円

3.従業員数欄の( )内は、臨時従業員の年間平均雇用人員であり、外数であります。

4.上記にはソフトウエア資産19,380百万円は含まれておりません。

(2) 国内子会社

該当事項はありません。

3【設備の新設、除却等の計画】

該当事項はありません。

第4【提出会社の状況】

1【株式等の状況】

(1)【株式の総数等】

①【株式の総数】

|

種類 |

発行可能株式総数(株) |

|

普通株式 |

10 |

|

計 |

10 |

②【発行済株式】

|

種類 |

事業年度末現在発行数(株) (2024年3月31日) |

提出日現在発行数(株) (2024年6月27日) |

上場金融商品取引所名又は登録認可金融商品取引業協会名 |

内容 |

|

普通株式 |

1 |

1 |

非上場 |

単元株式数 1株 (注) |

|

計 |

1 |

1 |

- |

- |

(注)当社の株式を譲渡により取得するには、取締役会の承認を要する旨定款に定めております。

(2)【新株予約権等の状況】

①【ストックオプション制度の内容】

該当事項はありません。

②【ライツプランの内容】

該当事項はありません。

③【その他の新株予約権等の状況】

該当事項はありません。

(3)【行使価額修正条項付新株予約権付社債券等の行使状況等】

該当事項はありません。

(4)【発行済株式総数、資本金等の推移】

|

年月日 |

発行済株式総数 増減数(株) |

発行済株式総数 残高(株) |

資本金 増減額 (百万円) |

資本金 残高 (百万円) |

資本準備金 増減額 (百万円) |

資本準備金 残高 (百万円) |

|

2022年1月1日(注)1 |

1 |

3 |

110 |

15,110 |

27 |

3,777 |

|

2022年1月31日(注)2 |

△2 |

1 |

- |

15,110 |

- |

3,777 |

|

2022年3月30日(注)3 |

- |

1 |

△15,010 |

100 |

- |

3,777 |

|

2024年3月15日(注)4 |

|

|

- |

100 |

△3,752 |

25 |

(注)1.当社を存続会社、株式会社アプラスフィナンシャルを消滅会社とする吸収合併を行ったことにより、普通株式1株を新たに発行しております。また、資本金および資本準備金が増加しております。

(注)2.消却したことにより減少しております。

(注)3.減資したことにより減少しております。

(注)4.今後の資本政策の柔軟性・機動性を確保することを目的に、会社法第448条第1項に基づき、その他資本剰余金に振り替えたものであります。

(5)【所有者別状況】

|

2024年3月31日現在 |

|

区分 |

株式の状況(1単元の株式数 1株) |

単元未満 株式の状況 (株) |

|||||||

|

政府及び地方公共団体 |

金融機関 |

金融商品 取引業者 |

その他の 法人 |

外国法人等 |

個人その他 |

計 |

|||

|

個人以外 |

個人 |

||||||||

|

株主数(人) |

- |

1 |

- |

- |

- |

- |

- |

1 |

- |

|

所有株式数 (単元) |

- |

1 |

- |

- |

- |

- |

- |

1 |

- |

|

所有株式数の割合(%) |

- |

100.00 |

- |

- |

- |

- |

- |

100.00 |

- |

(6)【大株主の状況】

|

|

|

2024年3月31日現在 |

|

|

氏名又は名称 |

住所 |

所有株式数 (株) |

発行済株式(自己株式を除く。)の総数に対する所有株式数の割合 (%) |

|

株式会社SBI新生銀行 |

東京都中央区日本橋室町二丁目4番3号 |

1 |

100.00 |

|

計 |

- |

1 |

100.00 |

(7)【議決権の状況】

①【発行済株式】

|

2024年3月31日現在 |

|

区分 |

株式数(株) |

議決権の数(個) |

内容 |

|

|

無議決権株式 |

|

- |

- |

- |

|

議決権制限株式(自己株式等) |

|

- |

- |

- |

|

議決権制限株式(その他) |

|

- |

- |

- |

|

完全議決権株式(自己株式等) |

|

- |

- |

- |

|

完全議決権株式(その他) |

普通株式 |

1 |

1 |

- |

|

単元未満株式 |

|

- |

- |

- |

|

発行済株式総数 |

|

1 |

- |

- |

|

総株主の議決権 |

|

- |

1 |

- |

②【自己株式等】

普通株式

|

2024年3月31日現在 |

|

所有者の氏名 又は名称 |

所有者の住所 |

自己名義所有 株式数(株) |

他人名義所有 株式数(株) |

所有株式数の 合計(株) |

発行済株式総数に対する所有株式数の割合(%) |

|

- |

- |

- |

- |

- |

- |

|

計 |

- |

- |

- |

- |

- |

2【自己株式の取得等の状況】

【株式の種類等】 該当事項はありません。

(1)【株主総会決議による取得の状況】

該当事項はありません。

(2)【取締役会決議による取得の状況】

該当事項はありません。

(3)【株主総会決議又は取締役会決議に基づかないものの内容】

該当事項はありません。

(4)【取得自己株式の処理状況及び保有状況】

該当事項はありません。

3【配当政策】

配当につきましては、財務体質の強化および将来の事業展開への備え、当社を取り巻く事業環境などを総合的に勘案し、中長期的な視点にたって安定的な利益還元を行うことを基本方針としております。

当社は、中間配当と期末配当の年2回の剰余金の配当を行うことを基本方針としております。

これらの剰余金の配当の決定機関は、期末配当については株主総会、中間配当については取締役会であります。当社は、「取締役会の決議により、毎年9月30日を基準日として、中間配当を行うことができる。」旨を定款に定めております。

当事業年度の普通株式の剰余金配当につきましては、2024年3月18日の臨時株主総会で、資本剰余金の配当が決議されたことにより、2024年3月19日に剰余金を配当しております。期末配当は、内部留保による財務基盤の強化を図るとともに自己資本の充実に努めることから、誠に遺憾ながら無配とさせていただきました。

内部留保資金につきましては、中期経営計画である中期ビジョンの実現に向けた基盤整備および財務体質の強化のために効果的に活用してまいります。

4【コーポレート・ガバナンスの状況等】

(1)【コーポレート・ガバナンスの概要】

コーポレート・ガバナンスの状況につきましては、連結会社の企業統治に関する事項について記載しております。

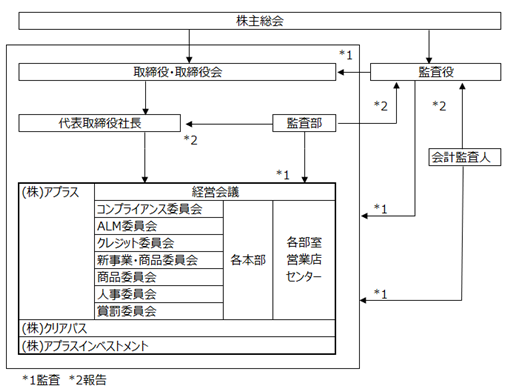

① 会社の機関の内容および内部統制システムの整備の状況等

当社グループは、経営監視機能の強化およびコンプライアンス体制の充実による経営の健全性を保持し、経営環境の変化への迅速な対応および経営効率の向上を図ることをコーポレート・ガバナンスに関する基本方針としております。

当社は、取締役会および監査役を設置し、委員会設置会社に代表される業務執行と監督機能を組織的に分離せず、監査役の設置を前提として、取締役会が監督機能を有する体制とすることでその実効性を高め、コーポレート・ガバナンス体制の充実を図れるよう、現在の体制を選択しております。

取締役会については、3ヵ月に1回以上、必要に応じて開催されており、経営の重要事項を決定するとともに、業務の執行状況を監督しております。本有価証券報告書提出日時点における当社の取締役は、代表取締役嶋田貴之、代表取締役冨田昌義、取締役伊勢康永、取締役鍵田裕之、取締役平沢晃、取締役大里有光の6名であります。

経営監視機能として、当社は監査役を設置した監査役制度を採用しており、監査役が取締役会やその他の主要な会議への出席や意見具申を通じ監視機能を果たしております。本有価証券報告書提出日時点における当社の監査役は、監査役松本恭平、監査役下村大作の2名であります。

当社の組織は、本部制を採用し、業務執行のスピードアップを図るとともに、その成果と責任を明確にしております。

当社グループの経営上の意思決定、執行および監督に係る業務執行組織、その他コーポレート・ガバナンス体制の概要は、次のとおりであります。

内部統制システムの整備状況については、2010年1月に取締役の職務の執行が法令および定款に適合することを確保するための体制、ならびにその他業務の適正を確保するために必要な体制の整備(内部統制システムの構築)に関する基本方針として「内部統制規程」を制定し、2015年4月に関連法令の施行等に伴い、同規定の一部改正を行い、法令遵守やリスク管理のための社内体制の整備に取り組んでおります。

2017年4月1日付で、当社親会社である株式会社SBI新生銀行(以下、「SBI新生銀行」という。)は、SBI新生銀行グループ各社の間接機能の統合・一体運営を図るため、SBI新生銀行内に「グループ本社」を設置いたしました。これにより、各間接機能の高度化とグループガバナンスの強化を図るとともに、SBI新生銀行グループ各社で重複する機能を集約することで、生産性・効率性の向上を目指し、当社におきましても、人事、財務、総務、コンプライアンス等の各間接機能の業務を順次見直しました。

2022年1月1日付で当社を存続会社、親会社であった株式会社アプラスフィナンシャルを消滅会社とする吸収合併契約を行い、これに伴う措置として、新たに当社内に「コンプライアンス委員会」を設置し、当社独自のコンプライアンス体制の整備を行いました。

コンプライアンス体制については、「コンプライアンス委員会」および「コンプライアンス部」を設置するとともに複数の顧問弁護士と連携し、当社グループのあらゆる事象に対して法令遵守の観点からチェックを行い、また、コンプライアンスに関するマニュアルを制定し、社員への教育および啓蒙を徹底しております。役職員のコンプライアンス問題については、コンプライアンスホットライン制度により、グループ全体の通報状況、対応状況を把握しております。

反社会的勢力への対応については、具体的な事案が発生した場合の対応・報告の基準を示しております。経営への報告体制は、反社会的勢力との取引が発覚した場合の経営責任者への即時報告、月次での反社会的勢力排除のための取組みに係る経営責任者への報告について、取締役会およびコンプライアンス委員会にて報告することを規定しております。個別取引与信、取引先取引与信等については、反社会的勢力への対応強化および排除のため、外部機関との提携を進め、断固として反社会的勢力との関係を遮断し、排除することとしております。反社会的勢力との取引・関与、不当要求行為を受けた場合の具体的な手順および心得等は、各種マニュアルを整備し、排除のための取組み実施にあたり、適正な業務運営を確保するとともに、反社会的勢力排除に向けた対応の周知徹底を図っております。個別事案に関しては、必要に応じ、警察・顧問弁護士とも連携し、毅然とした対応をとっております。

② リスク管理体制の整備状況

リスク管理体制の整備状況については、当社グループの業務運営に係るリスクとその管理部署を明確にし、各リスクの管理規程を制定する等、リスク管理を恒常的に行う体制の整備およびその円滑な運営等に努めております。また、当社は、「コンプライアンス委員会」、「ALM委員会」、「クレジット委員会」、「新事業・商品委員会」、「商品委員会」、「人事委員会」、「賞罰委員会」を設置し、相互の連携を密に行うことで適切な内部統制システムの構築と経営監視機能の充実を図っております。

③ 子会社の業務の適正性を確保するための整備状況

当社グループは、SBI新生銀行グループ全体のリスク管理体制やコンプライアンス体制と整合性を持った業務運営を確保すべく、主管部署がグループ各社の経営全般の管理または指導を行っております。当社子会社の取締役および従業員の職務執行に係る事項の報告に関しては、「子会社・関連会社管理規程」および「業務分掌ならびに決裁権限規程」に基づき行っております。当社子会社の取締役の職務の執行が効率的に行われることを確保することに関しては、子会社の自主性を尊重するため子会社の取締役会等で協議するものとし、業務の内容に応じて当社と事前協議を行っております。当社子会社の損失の危険の管理に関しては、それぞれの対応部署にて定める各諸規程類によって管理しており、「内部監査規程」により子会社毎のリスク管理の運用状況を監査し、その結果をリスク管理体制へ反映させております。

当社子会社の取締役および従業員の職務の執行が法令および定款に適合することの確保に関しては、子会社の規模その他に応じて監査役を設置するとともに、当社または子会社におけるコンプライアンス関連の規程等により、コンプライアンス遵守状況の監視および徹底を図っております。

④ 役員の報酬の内容

ア.役員の報酬等またはその算定方法の決定に関する方針に係る事項

当社は、役員報酬等の額またはその算定方法の決定に関する方針を定めておりません。当社の役員報酬の決定については、2021年12月21日開催の当社株主総会の決議により、取締役の報酬限度額を年額100百万円、監査役の報酬限度額を年額60百万円としております。

当社の役員報酬等の額の決定については、株主総会で決議された金額の範囲内で、取締役報酬については取締役会が社長に一任することが決議されており、監査役報酬については監査役協議会の協議により決定しております。なお、当社の役員報酬に業績連動報酬は含まれておりません。

イ.役員区分ごとの報酬等の総額、対象となる役員の員数

当連結会計年度における当社の取締役および監査役に対する役員報酬等は以下のとおりであります。なお、個人別の報酬等の総額について記載すべき内容はありません。

|

役員区分 |

支給人数 (名) |

報酬等の総額(基本報酬) (百万円) |

|

取締役 |

3 |

12 |

|

(うち社外取締役) |

(0) |

(0) |

|

監査役 |

1 |

15 |

|

(うち社外監査役) |

(0) |

(0) |

|

合計 |

4 |

27 |

|

(うち社外役員合計) |

(0) |

(0) |

(注)1.当連結会計年度末時点での在任は、取締役6名、監査役2名であります。当連結会計年度における報酬等支給人数は、取締役3名および監査役1名であります。

2.当社は、2013年3月31日をもって役員退職慰労金制度を廃止しております。

3.当連結会計年度において、上記以外のストックオプションおよび賞与等の支給はありません。

⑤ 取締役の定数

当社は、取締役の定数について、25名以内とする旨を定款に定めております。

⑥ 取締役の選任の決議要件

当社は、取締役の選任決議について、議決権を行使することができる株主の議決権の3分の1以上を有する株主が出席し、その議決権の過半数をもって行う旨および累積投票によらない旨を定款に定めております。

⑦ 剰余金の配当の決定機関

当社は、会社法第454条第5項の規定により、取締役会の決議により、毎年9月30日の最終の株主名簿に記載または記録されている株主もしくは登録株式質権者に対し、中間配当を行うことができる旨を定款に定めております。これは、株主への事業年度中における還元を行うことを目的とするものであります。

⑧ 株主総会の特別決議要件

当社は、会社法第309条第2項に定める株主総会の特別決議要件について、議決権を行使することができる株主の議決権の3分の1以上を有する株主が出席し、その議決権の3分の2以上をもって行う旨を定款に定めております。これは、株主総会における特別決議の定足数を緩和することにより、株主総会の円滑な運営を行うことを目的とするものであります。

⑨ 取締役会の活動状況

|

氏名 |

地位 |

出席状況 |

|

嶋田 貴之 |

代表取締役 |

100%(16回中16回) |

|

冨田 昌義 |

代表取締役 |

100%(16回中16回) |

|

伊勢 康永 |

取締役 |

100%(16回中16回) |

|

鍵田 裕之 |

取締役 |

87%(16回中14回) |

|

平沢 晃 |

取締役 |

100%(16回中16回) |

|

大里 有光 |

取締役 |

100%(16回中16回) |

取締役会については、3ヵ月に1回以上、必要に応じて開催されており、経営の重要事項を決定するとともに、業務の執行状況を監督しております。

2023年度については、取締役会規則に定める付議基準に該当する事項の審議や業務執行にかかる運営状況報告の他、サステナビリティ活動、サイバーセキュリティ、リスク管理のほか、内部監査やコンプライアンス関連事項についても、執行側から取締役会に定期的な報告を実施しております。

(2)【役員の状況】

① 役員一覧

男性 8名 女性 0名 (役員のうち女性の比率 0%)

|

役職名 |

氏名 |

生年月日 |

略歴(注)1 |

任期 |

所有株式数 (千株) |

||||||||||||||||

|

取締役社長 (代表取締役) 最高 経営責任者 |

嶋田 貴之 |

1967年5月27日生 |

|

(注)2 |

- |

||||||||||||||||

|

取締役副社長 (代表取締役) |

冨田 昌義 |

1964年6月8日生 |

|

(注)2 |

- |

||||||||||||||||

|

取締役 |

伊勢 康永 |

1978年1月31日生 |

|

(注)2 |

- |

||||||||||||||||

|

取締役 |

鍵田 裕之 |

1969年5月16日生 |

|

(注)2 |

- |

||||||||||||||||

|

取締役 |

平沢 晃 |

1963年5月29日生 |

|

(注)2 |

- |

||||||||||||||||

|

取締役 |

大里 有光 |

1976年12月6日生 |

|

(注)2 |

- |

|

役職名 |

氏名 |

生年月日 |

略歴 |

任期 |

所有株式数 (千株) |

||||||

|

監査役 |

松本 恭平 |

1958年3月15日生 |

|

(注)3 |

- |

||||||

|

監査役 |

下村 大作 |

1959年10月7日生 |

|

(注)4 |

- |

||||||

|

計 |

- |

||||||||||

(注)1.株式会社新生銀行は2023年1月4日付で商号を株式会社SBI新生銀行へ変更しております。

2.2024年6月26日から2025年3月期に係る定時株主総会終結の時までであります。

3.2022年6月27日から2026年3月期に係る定時株主総会終結の時までであります。

4.2024年6月26日から2026年3月期に係る定時株主総会終結の時までであります。

② 社外役員の状況

当社は社外役員を選任しておりません。

(3)【監査の状況】

① 監査役監査の状況

当社の監査役は、本有価証券報告書提出日時点において、金融機関での業務が長く財務および会計に関する知見を有する監査役2名で構成され、それぞれの持つ専門性とコーポレート・ガバナンス等に関する知見をもとに、取締役会から独立した立場で業務執行の監査を行っております。

監査役監査については、3ヶ月に1回以上、また必要に応じて開催される「取締役会」に出席し、取締役による業務執行の意思決定などが適正になされているか監査を行っております。また、その他重要な会議等への出席や必要に応じて主要な事業所等への往査を行っております。

当連結会計年度における監査役協議会の開催回数は16回です。また、監査役協議会への監査役の出席状況および主な活動内容は、次のとおりです。

|

氏名 |

地位 |

主な活動状況 |

|

松本 恭平 |

常勤監査役 |

当社監査役協議会16回のうち16回に出席し、金融機関業務の経験に基づき、議案審議等に適切な発言・提言を行っております。 |

|

笠原 二郎 (注) |

監査役 |

当社監査役協議会16回のうち16回に出席し、金融機関業務の経験に基づき、議案審議等に適切な発言・提言を行っております。 |

(注)2024年6月26日開催の定時株主総会終結の時をもって、辞任により退任しております。

監査役協議会では、業務執行取締役、ビジネス部門や間接部門の担当役員、ならびに子会社の社長から所管する業務の執行状況や内部統制システムの運用状況、サステナビリティ活動について報告を求め、意見交換を行っております。また、監査部からは内部監査状況等につき毎回の監査役協議会において報告を受け意見交換を行っております。常勤監査役は協議会議長として、代表取締役社長との意見交換、取締役会、経営会議、月例経営情報会、本部長会等の重要会議への出席、内部統制部署からの報告、重要書類の閲覧、子会社社長および監査役との意見交換、営業店・センター等への往査活動のほか、会計監査人、監査部との月次での意見交換等により当社グループの状況を把握し、その状況を監査役と共有、議論のうえ、業務運営状況の監視を行っております。

② 内部監査の状況

当社の監査部は、取締役社長と監査役に監査結果および監査部の活動状況を定期的に直接報告します。監査部は、取締役社長の業務管理責任の遂行、特に有効な内部統制システムを確立する責任の遂行を補佐するとともに、監査役の職務の遂行、特に監査役監査として行われる内部統制システムの構築および運用状況の監視検証を補佐します。監査部はリスク管理およびガバナンス体制の有効性、情報およびITシステムの信頼性ならびに法令規則等の遵守性について、独立した客観的立場から評価するとともに、経営のためのソリューションを提供します。監査部は取締役会に対し年次の監査部の活動報告を行います。監査部はまた、会計監査人と定期的および必要に応じて意見交換を行い、監査機能の有効性・効率性を高めるために相互に連携することに努めております。

監査部は、監査対象となるすべての組織から独立しており、また、定型的な予防的・発見的コントロールを含むあらゆる日常業務および内部管理プロセスから独立しています。

監査の方法は、リスクアプローチを採用しており、当社グループが直面するリスクを全社的視点からとらえたマクロリスク評価と、各部店固有のリスクを個別にとらえたマイクロリスク評価との組み合わせにより、包括的なリスク評価を行っています。相対的にリスクが大きいと考えられる業務やプロセスに対しては、優先的に監査資源を投入しております。

内部監査の有効性・効率性を高めるためには、業務部署の情報収集が重要です。監査部では、重要な会議への出席や内部管理資料の閲覧および各業務部署のマネジメントと必要に応じて会合を行うなど、日常的なオフサイトモニタリング機能を充実させております。

監査部は、2024年3月末現在の人員は7名です。監査部では、監査要員の専門性向上のため、公認内部監査人等の資格取得も精力的に行っております。

③ 会計監査の状況

ア.監査法人の名称

有限責任監査法人トーマツ

イ.継続監査期間

2010年3月期以降

ウ.業務を執行した公認会計士

小野 大樹氏

野根 俊和氏

エ.監査業務に係る補助者の構成

当社の会計監査業務に係る補助者は、公認会計士16名、公認会計士試験合格者9名、その他16名であります。

オ.監査法人の選定方針と理由

監査役は、「会計監査人の選定基準」を設け、会計監査人の独立性および品質管理体制の適切性が確保されているかを基準に、会計監査人を選定する方針です。有限責任監査法人トーマツにおいては、当社選定基準を満たしており、再任しております。

また、監査役は、会計監査人が会社法第340条第1項各号に定める事項のいずれかに該当すると認める場合は、監査役全員の同意をもって会計監査人を解任する方針です。

なお、監査役は、会計監査人が継続してその職責を全うするうえで重要な疑義を抱く事象が発生した場合には、会計監査人の解任または不再任を目的とする株主総会議案の内容を決定します。

カ.監査役による監査法人の評価

監査役は、会計監査人が独立の立場を保持し、かつ、適正な監査を実施しているかを監視および検証するとともに会計監査人からその職務の執行状況について報告を受け、監査の方法および結果が相当であると評価しております。

④ 監査報酬の内容等

ア.監査公認会計士等に対する報酬

|

区分 |

前連結会計年度 |

当連結会計年度 |

||

|

監査証明業務に基づく 報酬(百万円) |

非監査業務に基づく 報酬(百万円) |

監査証明業務に基づく 報酬(百万円) |

非監査業務に基づく 報酬(百万円) |

|

|

提出会社 |

99 |

13 |

115 |

- |

|

連結子会社 |

- |

- |

- |

- |

|

計 |

99 |

13 |

115 |

- |

(前連結会計年度)

当社における非監査業務の内容は、システム改修に係る助言業務であります。

(当連結会計年度)

当社および連結子会社における非監査業務に基づく報酬はありません。

イ.監査公認会計士等と同一のネットワークに属する組織に対する報酬(ア.を除く)

|

区分 |

前連結会計年度 |

当連結会計年度 |

||

|

監査証明業務に基づく 報酬(百万円) |

非監査業務に基づく 報酬(百万円) |

監査証明業務に基づく 報酬(百万円) |

非監査業務に基づく 報酬(百万円) |

|

|

提出会社 |

- |

0 |

- |

- |

|

連結子会社 |

- |

- |

- |

- |

|

計 |

- |

0 |

- |

- |

(前連結会計年度)

当社における非監査業務の内容は、組織再編関連に係る税務コンサルティング業務であります。

(当連結会計年度)

当社および連結子会社における非監査業務に基づく報酬はありません。

ウ.その他の重要な監査証明業務に基づく報酬の内容

該当事項はありません。

エ.監査報酬の決定方針

該当事項はありませんが、監査日程等を勘案した上で決定しております。

オ.監査役が会計監査人の報酬等に同意した理由

監査役は、会計監査人から提出のあった当該年度監査計画および昨年度の報酬実績等を確認し検討した結果、会計監査人の報酬等につき、合理性・相当性があるものと判断いたしました。

(4)【役員の報酬等】

当社は非上場会社でありますので、記載すべき事項はありません。

なお、役員報酬の内容につきましては、「4 コーポレート・ガバナンスの状況等 (1)コーポレート・ガバナンスの概要」に記載しております。

(5)【株式の保有状況】

当社は非上場会社でありますので、記載すべき事項はありません。

第5【経理の状況】

1.連結財務諸表及び財務諸表の作成方法について

(1) 当社の連結財務諸表は、「連結財務諸表の用語、様式及び作成方法に関する規則」(昭和51年大蔵省令第28号)に基づいて作成しております。

(2) 当社の財務諸表は、「財務諸表等の用語、様式及び作成方法に関する規則」(昭和38年大蔵省令第59号)に基づいて作成しております。

2.監査証明について

当社は、金融商品取引法第193条の2第1項の規定に基づき、連結会計年度(2023年4月1日から2024年3月31日まで)の連結財務諸表および事業年度(2023年4月1日から2024年3月31日まで)の財務諸表について、有限責任監査法人トーマツにより監査を受けております。

3.連結財務諸表等の適正性を確保するための特段の取組みについて

当社は、連結財務諸表等の適正性を確保するための特段の取組みを行っております。具体的には、会計基準等の内容を適切に把握し、又は会計基準等の変更等について的確に対応することができる体制を整備するため、公益財団法人財務会計基準機構に加入し、同機構の行うセミナーに参加しております。

1【連結財務諸表等】

(1)【連結財務諸表】

①【連結貸借対照表】

|

|

|

(単位:百万円) |

|

|

前連結会計年度 (2023年3月31日) |

当連結会計年度 (2024年3月31日) |

|

資産の部 |

|

|

|

流動資産 |

|

|

|

現金及び預金 |

135,808 |

101,654 |

|

割賦売掛金 |

※1,※3 918,480 |

※1,※2,※3 1,016,044 |

|

信用保証割賦売掛金 |

606,183 |

637,695 |

|

リース投資資産 |

62,997 |

74,834 |

|

金銭の信託 |

※4 79,626 |

※4 74,965 |

|

その他 |

35,440 |

44,273 |

|

貸倒引当金 |

△47,131 |

△53,879 |

|

流動資産合計 |

1,791,404 |

1,895,588 |

|

固定資産 |

|

|

|

有形固定資産 |

|

|

|

建物及び構築物(純額) |

1,120 |

1,021 |

|

土地 |

161 |

161 |

|

その他(純額) |

1,169 |

857 |

|

有形固定資産合計 |

※5 2,451 |

※5 2,040 |

|

無形固定資産 |

|

|

|

ソフトウエア |

※6 18,703 |

※6 19,404 |

|

その他 |

0 |

- |

|

無形固定資産合計 |

18,704 |

19,404 |

|

投資その他の資産 |

|

|

|

投資有価証券 |

167 |

168 |

|

退職給付に係る資産 |

7,680 |

9,628 |

|

繰延税金資産 |

1,805 |

1,476 |

|

その他 |

1,574 |

1,399 |

|

投資その他の資産合計 |

11,228 |

12,673 |

|

固定資産合計 |

32,383 |

34,117 |

|

繰延資産 |

|

|

|

社債発行費 |

19 |

5 |

|

繰延資産合計 |

19 |

5 |

|

資産合計 |

1,823,807 |

1,929,712 |

|

|

|

(単位:百万円) |

|

|

前連結会計年度 (2023年3月31日) |

当連結会計年度 (2024年3月31日) |

|

負債の部 |

|

|

|

流動負債 |

|

|

|

買掛金 |

18,895 |

22,304 |

|

信用保証買掛金 |

606,183 |

637,695 |

|

短期社債 |

8,500 |

8,000 |

|

1年内償還予定の社債 |

10,000 |

10,000 |

|

短期借入金 |

615,000 |

717,600 |

|

1年内返済予定の長期借入金 |

57,379 |

44,132 |

|

リース債務 |

13,259 |

16,289 |

|

未払法人税等 |

517 |

2,767 |

|

賞与引当金 |

2,134 |

2,258 |

|

ポイント引当金 |

1,299 |

2,062 |

|

預り金 |

138,500 |

138,730 |

|

割賦利益繰延 |

※7 35,588 |

※7 40,444 |

|

その他 |

5,766 |

※8 9,114 |

|

流動負債合計 |

1,513,024 |

1,651,400 |

|

固定負債 |

|

|

|

社債 |

10,000 |

- |

|

長期借入金 |

58,882 |

75,693 |

|

長期債権流動化債務 |

※3 105,881 |

※3 73,595 |

|

リース債務 |

49,737 |

58,544 |

|

退職給付に係る負債 |

35 |

- |

|

利息返還損失引当金 |

4,044 |

5,204 |

|

その他 |

※8 1,720 |

1,067 |

|

固定負債合計 |

230,301 |

214,105 |

|

負債合計 |

1,743,326 |

1,865,505 |

|

純資産の部 |

|

|

|

株主資本 |

|

|

|

資本金 |

100 |

100 |

|

資本剰余金 |

24,771 |

25 |

|

利益剰余金 |

53,528 |

61,151 |

|

株主資本合計 |

78,399 |

61,276 |

|

その他の包括利益累計額 |

|

|

|

その他有価証券評価差額金 |

△0 |

0 |

|

土地再評価差額金 |

△86 |

△86 |

|

退職給付に係る調整累計額 |

2,168 |

3,015 |

|

その他の包括利益累計額合計 |

2,081 |

2,930 |

|

純資産合計 |

80,481 |

64,206 |

|

負債純資産合計 |

1,823,807 |

1,929,712 |

②【連結損益及び包括利益計算書】

|

|

|

(単位:百万円) |

|

|

前連結会計年度 (自 2022年4月1日 至 2023年3月31日) |

当連結会計年度 (自 2023年4月1日 至 2024年3月31日) |

|

営業収益 |

|

|

|

包括信用購入あっせん収益 |

20,714 |

21,151 |

|

個別信用購入あっせん収益 |

16,350 |

19,166 |

|

信用保証収益 |

17,741 |

17,563 |

|

融資収益 |

8,725 |

※1 11,899 |

|

金融収益 |

|

|

|

受取配当金 |

902 |

930 |

|

その他 |

15 |

82 |

|

金融収益合計 |

917 |

1,013 |

|

その他の営業収益 |

19,548 |

23,728 |

|

営業収益合計 |

83,997 |

94,523 |

|

営業費用 |

|

|

|

販売費及び一般管理費 |

※2 73,871 |

※2 78,198 |

|

金融費用 |

|

|

|

支払利息 |

2,711 |

2,731 |

|

その他 |

175 |

141 |

|

金融費用合計 |

2,886 |

2,872 |

|

営業費用合計 |

76,757 |

81,071 |

|

営業利益 |

7,240 |

13,452 |

|

営業外収益 |

|

|

|

金銭の信託売却益 |

- |

15 |

|

受取精算金 |

- |

15 |

|

解約違約金 |

19 |

- |

|

雑収入 |

96 |

47 |

|

営業外収益合計 |

115 |

77 |

|

営業外費用 |

|

|

|

減損損失 |

92 |

31 |

|

解約違約金 |

74 |

- |

|

雑損失 |

88 |

69 |

|

営業外費用合計 |

254 |

100 |

|

経常利益 |

7,100 |

13,429 |

|

特別利益 |

|

|

|

企業結合に係る特定勘定取崩益 |

- |

※3 768 |

|

負ののれん発生益 |

1,755 |

- |

|

特別利益合計 |

1,755 |

768 |

|

税金等調整前当期純利益 |

8,856 |

14,198 |

|

法人税、住民税及び事業税 |

2,539 |

6,553 |

|

法人税等調整額 |

2,047 |

21 |

|

法人税等合計 |

4,586 |

6,574 |

|

当期純利益 |

4,270 |

7,623 |

|

(内訳) |

|

|

|

親会社株主に帰属する当期純利益 |

4,270 |

7,623 |

|

非支配株主に帰属する当期純利益 |

- |

- |

|

その他の包括利益 |

|

|

|

その他有価証券評価差額金 |

△0 |

1 |

|

退職給付に係る調整額 |

△13 |

847 |

|

その他の包括利益合計 |

※4 △13 |

※4 848 |

|

包括利益 |

4,257 |

8,472 |

|

(内訳) |

|

|

|

親会社株主に係る包括利益 |

4,257 |

8,472 |

|

非支配株主に係る包括利益 |

- |

- |

③【連結株主資本等変動計算書】

前連結会計年度(自 2022年4月1日 至 2023年3月31日)

|

|

|

|

|

(単位:百万円) |

|

|

株主資本 |

|||

|

|

資本金 |

資本剰余金 |

利益剰余金 |

株主資本合計 |

|

当期首残高 |

100 |

24,662 |

48,684 |

73,446 |

|

当期変動額 |

|

|

|

|

|

剰余金の配当 |

|

|

|

|

|

企業結合による増加 |

|

109 |

573 |

682 |

|

親会社株主に帰属する当期純利益 |

|

|

4,270 |

4,270 |

|

株主資本以外の項目の当期変動額(純額) |

|

|

|

- |

|

当期変動額合計 |

- |

109 |

4,843 |

4,952 |

|

当期末残高 |

100 |

24,771 |

53,528 |

78,399 |

|

|

|

|

|

|

|

|

|

その他の包括利益累計額 |

純資産合計 |

|||

|

|

その他有価証券評価差額金 |

土地再評価差額金 |

退職給付に係る調整累計額 |

その他の包括利益累計額合計 |

|

|

当期首残高 |

△0 |

△86 |

2,181 |

2,094 |

75,541 |

|

当期変動額 |

|

|

|

|

|

|

剰余金の配当 |

|

|

|

|

|

|

企業結合による増加 |

|

|

|

|

682 |

|

親会社株主に帰属する当期純利益 |

|

|

|

|

4,270 |

|

株主資本以外の項目の当期変動額(純額) |

△0 |

- |

△13 |

△13 |

△13 |

|

当期変動額合計 |

△0 |

- |

△13 |

△13 |

4,939 |

|

当期末残高 |

△0 |

△86 |

2,168 |

2,081 |

80,481 |

当連結会計年度(自 2023年4月1日 至 2024年3月31日)

|

|

|

|

|

(単位:百万円) |

|

|

株主資本 |

|||

|

|

資本金 |

資本剰余金 |

利益剰余金 |

株主資本合計 |

|

当期首残高 |

100 |

24,771 |

53,528 |

78,399 |

|

当期変動額 |

|

|

|

|

|

剰余金の配当 |

|

△26,901 |

|

△26,901 |

|

企業結合による増加 |

|

2,155 |

|

2,155 |

|

親会社株主に帰属する当期純利益 |

|

|

7,623 |

7,623 |

|

株主資本以外の項目の当期変動額(純額) |

|

|

|

- |

|

当期変動額合計 |

- |

△24,746 |

7,623 |

△17,123 |

|

当期末残高 |

100 |

25 |

61,151 |

61,276 |

|

|

|

|

|

|

|

|

|

その他の包括利益累計額 |

純資産合計 |

|||

|

|

その他有価証券評価差額金 |

土地再評価差額金 |

退職給付に係る調整累計額 |

その他の包括利益累計額合計 |

|

|

当期首残高 |

△0 |

△86 |

2,168 |

2,081 |

80,481 |

|

当期変動額 |

|

|

|

|

|

|

剰余金の配当 |

|

|

|

|

△26,901 |

|

企業結合による増加 |

|

|

|

|

2,155 |

|

親会社株主に帰属する当期純利益 |

|

|

|

|

7,623 |

|

株主資本以外の項目の当期変動額(純額) |

1 |

|

847 |

848 |

848 |

|

当期変動額合計 |

1 |

- |

847 |

848 |

△16,274 |

|

当期末残高 |

0 |

△86 |

3,015 |

2,930 |

64,206 |

④【連結キャッシュ・フロー計算書】

|

|

|

(単位:百万円) |

|

|

前連結会計年度 (自 2022年4月1日 至 2023年3月31日) |

当連結会計年度 (自 2023年4月1日 至 2024年3月31日) |

|

営業活動によるキャッシュ・フロー |

|

|

|

税金等調整前当期純利益 |

8,856 |

14,198 |

|

減価償却費 |

4,342 |

3,768 |

|

負ののれん発生益 |

△1,755 |

- |

|

企業結合に係る特定勘定取崩益 |

- |

△768 |

|

貸倒引当金の増減額(△は減少) |

5,236 |

5,632 |

|

利息返還損失引当金の増減額(△は減少) |

△278 |

△667 |

|

受取利息及び受取配当金 |

△902 |

△930 |

|

支払利息 |

2,748 |

2,768 |

|

売上債権の増減額(△は増加) |

△69,769 |

△79,476 |

|

仕入債務の増減額(△は減少) |

11,661 |

2,930 |

|

その他 |

2,038 |

6,559 |

|

小計 |

△37,822 |

△45,985 |

|

利息及び配当金の受取額 |

902 |

930 |

|

利息の支払額 |

△2,738 |

△2,675 |

|

法人税等の支払額 |

△2,598 |

△4,436 |

|

営業活動によるキャッシュ・フロー |

△42,256 |

△52,166 |

|

投資活動によるキャッシュ・フロー |

|

|

|

有形固定資産の取得による支出 |

△722 |

△212 |

|

無形固定資産の取得による支出 |

△3,506 |

△4,589 |

|

連結の範囲の変更を伴う子会社株式の取得による収入 |

5,825 |

367 |

|

その他 |

△144 |

△148 |

|

投資活動によるキャッシュ・フロー |

1,452 |

△4,583 |

|

財務活動によるキャッシュ・フロー |

|

|

|

短期借入金の純増減額(△は減少) |

236,257 |

100,050 |

|

短期社債の純増減額(△は減少) |

△99,200 |

△500 |

|

長期借入れによる収入 |

49,900 |

64,300 |

|

長期借入金の返済による支出 |

△85,671 |

△60,707 |

|

債権流動化による収入 |

31,946 |

706 |

|

債権流動化の返済による支出 |

△40,892 |

△32,285 |

|

社債の償還による支出 |

- |

△10,000 |

|

配当金の支払額 |

- |

△26,901 |

|

財務活動によるキャッシュ・フロー |

92,339 |

34,661 |

|

現金及び現金同等物の増減額(△は減少) |

51,535 |

△22,089 |

|

現金及び現金同等物の期首残高 |

83,572 |

135,808 |

|

合併に伴う現金及び現金同等物の増加額 |

700 |

- |

|

現金及び現金同等物の期末残高 |

※1 135,808 |

※1 113,718 |

【注記事項】

(連結財務諸表作成のための基本となる重要な事項)

1.連結の範囲に関する事項

(1) 連結子会社数 2社

(2) 主要な連結子会社名

(株)クリアパス

(株)アプラスインベストメント

(3) 当連結会計年度中の増加 1社

株式取得によるもの (株)アプラスインベストメント

2.持分法の適用に関する事項

該当事項はありません。

3.連結子会社の事業年度等に関する事項

連結子会社の決算日は、連結決算日と一致しております。

4.会計方針に関する事項

(1)重要な資産の評価基準及び評価方法

有価証券

その他有価証券

(ア)市場価格のない株式等以外のもの

時価法を採用しております。

なお、評価差額は全部純資産直入法により処理し、売却原価は移動平均法により算定しております。

(イ)市場価格のない株式等

移動平均法による原価法を採用しております。

(2)重要な減価償却資産の減価償却の方法

① 有形固定資産

主として、定率法を採用しております。ただし、1998年4月1日以降に取得した建物(附属設備を除く)ならびに2016年4月1日以降に取得した建物附属設備および構築物については、定額法を採用しております。

② 無形固定資産

自社利用ソフトウェアは、社内における利用可能期間(5~15年)に基づく定額法を採用しております。

(3)重要な引当金の計上基準

① 貸倒引当金

債権の貸倒れによる損失に備えるため、一般債権については貸倒実績率により、貸倒懸念債権等特定の債権については債権の内容を検討し、必要額を計上しております。

なお、破綻先および実質破綻先に対する債権については、債権額から回収が可能と認められる額を控除した残額を取立不能見込額として債権額から直接減額しており、当連結会計年度の金額は41,073百万円(前連結会計年度は34,322百万円)であります。

② 賞与引当金

従業員に対する賞与支給に充てるため、支給見込額を計上しております。

③ ポイント引当金

ポイント制度によりお客さまに付与したポイントの使用による費用負担に備えるため、当連結会計年度末における将来の費用負担見込額を計上しております。

④ 利息返還損失引当金

将来の利息返還の請求に伴う損失に備えるため、過去の返還実績等を勘案した必要額を計上しております。

(4)退職給付に係る会計処理の方法

① 退職給付見込額の期間帰属方法

退職給付債務の算定にあたり、退職給付見込額を当連結会計年度末までの期間に帰属させる方法については、給付算定式基準によっております。

② 数理計算上の差異の費用処理方法

数理計算上の差異については、各連結会計年度の発生時における従業員の平均残存勤務期間以内の一定の年数(11年)による定額法により按分した額をそれぞれ発生の翌連結会計年度から費用処理することとしております。

(5)重要な収益及び費用の計上基準

①収益の計上基準

営業収益の計上は、期日到来基準とし、次の方法によっております。

(アドオン方式契約)

|

包括信用購入あっせん |

・・・ |

7・8分法により計上する方法 |

|

個別信用購入あっせん |

・・・ |

7・8分法により計上する方法 |

|

信用保証(保証料契約時一括受領) |

・・・ |

7・8分法により計上する方法 |

|

信用保証(保証料分割受領) |

・・・ |

定額法により計上する方法 |

(残債方式契約)

|

包括信用購入あっせん |

・・・ |

残債方式により計上する方法 |

|

個別信用購入あっせん |

・・・ |

残債方式により計上する方法 |

|

信用保証(保証料分割受領) |

・・・ |

残債方式により計上する方法 |

|

融資 |

・・・ |

残債方式により計上する方法 |

(注)計上方法の内容は次のとおりであります。

1.上記営業収益の計上方法は、代行手数料収入、利用者手数料収入、貸付利息収入、保証料収入、売上割戻しを対象としております。なお、包括信用購入あっせんにおける収益のうち、代行手数料収入およびカード年会費収入は「②顧客との契約から生じる収益の計上基準」に従って計上しております。

2.7・8分法とは、手数料総額を分割回数の積数で按分し、各返済期日の到来のつど積数按分額を収益計上する方法であります。

3.残債方式とは、元本残高に対して一定率の料率で手数料を算出し、各返済期日のつど算出額を収益計上する方法であります。

②顧客との契約から生じる収益の計上基準

顧客との契約から生じる収益については、以下の5ステップに基づき収益を認識しております。

ステップ1:顧客との契約を識別する

ステップ2:契約における履行義務を識別する

ステップ3:取引価格を算定する

ステップ4:契約における履行義務に取引価格を配分する

ステップ5:履行義務に充足した時に又は充足するにつれて収益を認識する

顧客との契約から生じる収益のうち、主として、カード事業(包括信用購入あっせん)の代行手数料収入およびペイメント事業の集金代行収入については、これらの財又はサービスの提供完了時点において履行義務が充足されると判断して収益を認識しております。また、包括信用購入あっせんのカード年会費収入については、契約期間にわたりサービスを提供されるものであるため、時の経過に応じて履行義務が充足されると判断しており、役務を提供する期間にわたり収益を認識しております。

なお、これらの対価の額には重要な変動対価の見積りおよび金融要素は含まれておりません。

(6) 連結キャッシュ・フロー計算書における資金の範囲

手許現金、要求払預金および流動性が高く容易に換金可能であり、かつ、価値の変動について僅少なリスクしか負わない取得日から3ヵ月以内に満期日の到来する短期的な投資等からなっております。

(7) その他連結財務諸表作成のための重要な事項

① 繰延資産の処理方法

社債発行費

社債の償還期間(5年)で均等償却を行っております。

② 消費税等の会計処理

固定資産に係る控除対象外消費税等は、投資その他の資産の「その他」に計上し、5年間で均等償却を行っております。

③ グループ通算制度の適用

株式会社SBI新生銀行を通算親会社として、グループ通算制度を適用しております。

④ 関連する会計基準等の定めが明らかでない場合に採用した会計処理の原則および手続

債務保証のうち、当社が集金を行う債務保証(提携ローン保証および回収金保証)は、信用保証割賦売掛金および信用保証買掛金として計上しております。

(表示方法の変更)

(連結損益及び包括利益計算書)

前連結会計年度において、区分掲記しておりました営業外費用の「固定資産除却損」(前連結会計年度51百万円)は重要性が乏しくなったため、当連結会計年度より「その他」に含めて表示しております。

この表示方法の変更を反映させるため、前連結会計年度の連結財務諸表の組替えを行っております。

(連結キャッシュ・フロー計算書)

前連結会計年度において、区分掲記しておりました営業活動によるキャッシュ・フローの「固定資産除却損」(前連結会計年度51百万円)は重要性が乏しくなったため、当連結会計年度より「その他」に含めて表示しております。

この表示方法の変更を反映させるため、前連結会計年度の連結財務諸表の組替えを行っております。

(重要な会計上の見積り)

会計上の見積りにより当連結会計年度に係る連結財務諸表にその額を計上した項目であって、翌連結会計年度に係る連結財務諸表に重要な影響を及ぼす可能性があるものは、次のとおりであります。

1.当連結会計年度の連結財務諸表に計上した金額

(単位:百万円)

|

|

項目 |

前連結会計年度 |

当連結会計年度 |

|

(1) |

貸倒引当金 |

47,131 |

53,879 |

|

(2) |

利息返還損失引当金 |

4,044 |

5,204 |

|

(3) |

繰延税金資産 |

1,805 |

1,476 |

2.識別した項目に係る重要な会計上の見積りの内容に関する情報

(1) 貸倒引当金

当社グループでは、すべての債権を、「自己査定実施規定」に基づき、与信戦略部が資産査定を実施し、その査定結果に基づいて、予め定めている債権・引当基準に則り、貸倒引当金を計上しております。

破綻先債権(元本または利息の支払の遅延が相当期間継続していることその他の事由により元本または利息の取立てまたは弁済の見込がないものとして未収利息を計上しなかった債権(貸倒償却を行った部分を除く。以下「未収利息不計上債権」という)等のうち破産債権、再生債権その他これらに準ずる債権)、および延滞債権(破綻先以外の未収利息不計上債権のほか、今後、破綻先となる可能性が大きいと認められる債権)のうち実質破綻先(破綻先と同等の状況にある債務者)に対する債権については、債権額から回収が可能と認められる額を控除した残額を取立不能見込額として直接減額しております。

一般債権については過去の貸倒実績率等を勘案して必要と認めた額を、貸倒懸念債権等特定の債権については債権の内容を検討し、必要額を計上しております。

貸倒引当金は、自己査定規程に基づく債務者区分かつ商品区分ごとに貸倒実績率を算定した上で、それらの区分の債権残高に各々の貸倒実績率を乗じて算出しており、債権残高は、延滞月数及び債務者の個別状況に応じた区分(弁護士介入、破産など)に従って、自己査定規程に定められた債務者区分、商品区分毎に分類、集計を行っております。

貸倒実績率は、債権の平均残存期間などを基礎として決定した商品区分ごとの算定期間(1~12年)における当初債権発生総額と毀損累計額から算定し、3算定期間の平均値を貸倒実績率としております。

また、破綻先および実質破綻先に対する担保付債権等については、原則として債権額から担保の評価額による回収が可能と認められる額を控除した残額に対し、必要額を計上しております。

当社グループは、現状の貸倒引当金計上額で、当社グループが認識する信用リスクから発生しうる損失を十分にカバーしていると考えておりますが、将来見込み等必要な修正を加えているものの貸倒引当金の見積りは基本的に過去の貸倒実績により計算しているため、急激な経済環境の変化や担保価値の下落によって、実際の貸倒損失が予測したそれと大きく異なり、引当額を大幅に上回り、翌連結会計年度の連結財務諸表において貸倒引当金が不十分となる可能性があります。

(2) 利息返還損失引当金

利息返還損失引当金は、利息制限法の上限金利を超え、いわゆる出資法の上限金利以下の貸付利率(いわゆるグレーゾーン金利)により営業を行っていた貸金業者が、債務者から利息制限法の上限金利を超過して受け取った利息の返還請求に起因して生じる返還額(損失)に備えて設定する引当金であります。

利息の返還請求は貸付に関する契約書に債務者が超過利息を含む約定利息の支払を遅滞した時には期限の利益を喪失する旨の特約が含まれる場合、特段の事情がない限り、当該超過利息は任意に支払われたとは認められないとする2006年の最高裁判所の判断に基づくもので、一般的に、債務者からの返還請求があれば、利息制限法に定められた上限利率により計算した金額を超えるときはその超過部分(過払利息)について貸金業者は返還することとなります。

当社グループでは、2007年度より新規顧客および既存顧客の一部について既に引き下げ後の上限金利を適用して新たな貸付を行い、2010年6月の改正貸金業法の完全施行により、新規貸付はすべて利息制限法の範囲内で実施しておりますが、過去にグレーゾーン金利で営業を行っており、債務者等から返還請求があるため利息返還損失引当金の計上が必要になります。

利息返還損失引当金の計算にあたっては、グレーゾーン金利により貸し付けられた貸付金を対象として、過去の返還請求の推移から将来の一定期間における返還請求件数を予想し、それに1顧客当たりの返還請求見込金額を乗じることにより、将来返還が見込まれる額を見積もっております。なお、利息返還損失引当金の見積にあたっては、過去の利息返還額の発生状況を分析し将来にわたる利息返還損失額を合理的に予想して計算する必要があることから、過去の返還請求件数、1顧客当たりの返還請求見込金額および返還請求額に対する見込返還金額の比率(返還率)など、過去の見積と実績の乖離要因、弁護士事務所・司法書士事務所等の動向を分析することにより、将来どのように遷移していくかの補正を行っております。

近時では「グレーゾーン金利」に関する取引履歴開示請求の件数や利息返還請求額は過去のピークを大きく下回って安定的に推移しており、将来の予想を加味した見積りにより利息返還に係る追加的な損失の発生は限定的になるものと認識しております。他方、引当金額は基本的に過去の経験に基づく要素をもとに計算されており、現時点では予想できない将来の環境変化等によって、現在の引当金額が将来の利息返還請求および関連する貸倒損失への対応として不十分である場合、翌連結会計年度の連結財務諸表において追加の費用が生じる可能性があります。

(3) 繰延税金資産

当社グループでは、翌1年間の一時差異等加減算前課税所得に関する見通しをはじめとする様々な予測・前提に基づき、将来の税金負担額を軽減する効果を有していると判断した将来減算一時差異について、繰延税金資産を計上しております。

繰延税金資産の計上に関する判断は、毎決算期末時点において実施しておりますが、翌1年間の一時差異等加減算前課税所得の見積り変更等により、前連結会計年度に計上した繰延税金資産の一部、または全額の回収ができないと判断した場合には、繰延税金資産を取り崩しております。翌1年間の一時差異等加減算前課税所得は十分見込めるとしても、期末時点において、将来の一定の事実の発生が見込めないことまたは当社グループによる将来の一定の行為の実施についての意思決定または実施計画等が存在しないことにより、将来の税金負担額の軽減の要件を充足することが見込めない場合には、同様に当社グループの繰延税金資産を取り崩しております。

(連結貸借対照表関係)

※1.部門別割賦売掛金

|

|

|

前連結会計年度 (2023年3月31日) |

当連結会計年度 (2024年3月31日) |

||

|

包括信用購入あっせん |

|

97,863 |

百万円 |

97,475 |

百万円 |

|

個別信用購入あっせん |

|

551,060 |

|

702,469 |

|

|

融資 |

|

269,555 |

|

216,099 |

|

|

計 |

|

918,480 |

|

1,016,044 |

|

※2.割賦売掛金を流動化した残高

|

|

前連結会計年度 (2023年3月31日) |

|

当連結会計年度 (2024年3月31日) |

||

|

融資 |

- |

百万円 |

|

35,270 |

百万円 |

※3.担保資産及び担保付債務

|

|

|

前連結会計年度 (2023年3月31日) |

当連結会計年度 (2024年3月31日) |

||

|

担保に供している資産 |

|

|

|

|

|

|

割賦売掛金等 |

|

105,881 |

百万円 |

73,595 |

百万円 |

|

担保付債務 |

|

|

|

|

|

|

長期債権流動化債務 |

|

105,881 |

|

73,595 |

|

※4.金銭の信託は、主として信用保証業務の一環として設定しているものであります。

※5.減価償却累計額

|

|

前連結会計年度 (2023年3月31日) |

当連結会計年度 (2024年3月31日) |

|

有形固定資産 |

5,365百万円 |

5,874百万円 |

※6.ソフトウエアには、ソフトウエア仮勘定が含まれております。

|

|

前連結会計年度 (2023年3月31日) |

|

当連結会計年度 (2024年3月31日) |

||

|

ソフトウエア仮勘定 |

3,986 |

百万円 |

|

5,969 |

百万円 |

※7.部門別割賦利益繰延

|

|

|

|

前連結会計年度 (2023年3月31日) |

当連結会計年度 (2024年3月31日) |

||

|

包括信用購入あっせん |

|

|

|

|

|

|

|

|

期首残高 |

|

597 |

百万円 |

541 |

百万円 |

|

|

増加額 |

|

20,658 |

|

21,095 |

|

|

|

減少額 |

|

20,714 |

|

21,151 |

|

|

|

期末残高 |

|

541 |

|

484 |

|

|

個別信用購入あっせん |

|

|

|

|

|

|

|

|

期首残高 |

|

16,142 |

百万円 |

17,117 |

百万円 |

|

|

増加額 |

|

17,325 |

|

24,235 |

|

|

|

減少額 |

|

16,350 |

|

19,166 |

|

|

|

期末残高 |

|

17,117 |

|

22,186 |

|

|

|

|

|

(3,982) |

(4,990) |

||

|

信用保証 |

|

|

|

|

|

|

|

|

期首残高 |

|

17,682 |

百万円 |

17,929 |

百万円 |

|

|

増加額 |

|

17,988 |

|

17,405 |

|

|

|

減少額 |

|

17,741 |

|

17,563 |

|

|

|

期末残高 |

|

17,929 |

|

17,772 |

|

|

計 |

|

|

|

|

|

|

|

|

期首残高 |

|

34,422 |

百万円 |

35,588 |

百万円 |

|

|

増加額 |

|

55,971 |

|

62,737 |

|

|

|

減少額 |

|

54,805 |

|

57,881 |

|

|

|

期末残高 |

|

35,588 |

|

40,444 |

|

|

|

|

|

(3,982) |

(4,990) |

||

(注)( )内の金額は、加盟店手数料であり、内数であります。

※8.企業結合に係る特定勘定

|

|

|

前連結会計年度 (2023年3月31日) |

当連結会計年度 (2024年3月31日) |

||

|

企業結合に係る特定勘定 |

|

861 |

百万円 |

38 |

百万円 |

(注)当社による株式会社クリアパスの子会社化に伴うものであり、将来発生が見込まれる決済事業に係る費用の見込額を計上しております。なお、連結貸借対照表においては、前連結会計年度は固定負債のその他に、当連結会計年度は流動負債のその他に含まれております。

9.偶発債務

|

|

|

前連結会計年度 (2023年3月31日) |

当連結会計年度 (2024年3月31日) |

||

|

保証債務残高のうち債権、債務とみなされない残高 |

|

38,481 |

百万円 |

28,056 |

百万円 |

(注)保証債務残高のうち債権、債務とみなされない残高には、最大賃料保証債務(家賃の1ヶ月相当額)を算定し、前連結会計年度24,286百万円、当連結会計年度25,790百万円を含めて記載しております。

10.ローンカードおよびクレジットカードに附帯するカードキャッシングにおける貸出未実行残高

|

|

|

前連結会計年度 (2023年3月31日) |

当連結会計年度 (2024年3月31日) |

||

|

貸出未実行残高 |

|

646,639 |

百万円 |

589,187 |

百万円 |

(注)貸出未実行残高は、顧客の信用状態等により当社グループが任意に利用を停止できるものであり、貸出未実行残高そのものが必ずしも当社グループの将来のキャッシュ・フローに重要な影響を与えるものではありません。

11.土地の再評価

「土地の再評価に関する法律」(1998年3月31日公布法律第34号)および「土地の再評価に関する法律の一部を改正する法律」(1999年3月31日公布法律第24号)に基づき事業用土地の再評価を行い、評価差額に係る税金相当額を控除した金額を「土地再評価差額金」として純資産の部に計上しております。

・再評価の方法

土地の再評価に関する法律施行令(1998年3月31日公布政令第119号)第2条第4号の定めに従い、土地の評価額を合理的に算出しております。

・再評価を行った年月日 2002年3月1日

|

|

|

前連結会計年度 (2023年3月31日) |

当連結会計年度 (2024年3月31日) |

||

|

再評価を行った土地の期末における時価と再評価後帳簿価額との差額 |

|

△56 |

百万円 |

△55 |

百万円 |

(連結損益及び包括利益計算書関係)

※1.割賦売掛金を流動化したことによる損益

|

|

前連結会計年度 (自 2022年4月1日 至 2023年3月31日) |

当連結会計年度 (自 2023年4月1日 至 2024年3月31日) |

|

融資収益 |

- |

4,273百万円 |

(注)資産効率の改善を目的として割賦売掛金を流動化した受益権のうち、一部の受益権等については当社グループが保有しております。また、当該流動化に伴い、割賦売掛金の時価を算定し、譲渡部分の時価に基づいて算定された譲渡原価と譲渡金額の差額を損益として計上しております。

なお、主として期限前返済による影響を反映した見積りキャッシュ・フローを、投資家が実際に投資可能な期待利回りを想定した割引率により割り引いて時価を算定しております。

※2.販売費及び一般管理費の主な内容

|

|

前連結会計年度 (自 2022年4月1日 至 2023年3月31日) |

当連結会計年度 (自 2023年4月1日 至 2024年3月31日) |

|

貸倒引当金繰入額 |

15,026百万円 |

16,895百万円 |

|

ポイント引当金繰入額 |

2,076 |

3,119 |

|

賞与引当金繰入額 |

2,134 |

2,258 |

|

利息返還損失引当金繰入額 |

207 |

- |

|

支払手数料 |

25,288 |

28,584 |

|

従業員給料手当 |

6,698 |

7,275 |

|

販売促進費 |

8,575 |

6,999 |

※3.企業結合に係る特定勘定取崩益

|

|

前連結会計年度 (自 2022年4月1日 至 2023年3月31日) |

当連結会計年度 (自 2023年4月1日 至 2024年3月31日) |

|

企業結合に係る特定勘定取崩益 |

- |

768百万円 |

(注)当社による株式会社クリアパスの子会社化に伴い、将来発生が予測される決済事業の撤退に対応した費用を計上したものでありますが、当連結会計年度末に見直した結果、翌連結会計年度末以降において 発生しないことが明らかになった費用を取り崩したものであります。

※4.その他の包括利益に係る組替調整額及び税効果額

|

|

前連結会計年度 (自 2022年4月1日 至 2023年3月31日) |

当連結会計年度 (自 2023年4月1日 至 2024年3月31日) |

|

その他有価証券評価差額金: |

|

|

|

当期発生額 |

△0百万円 |

1百万円 |

|

組替調整額 |

- |

- |

|

税効果調整前 |

△0 |

1 |

|

税効果額 |

0 |

△0 |

|

その他有価証券評価差額金 |

△0 |

1 |

|

退職給付に係る調整額: |

|

|

|

当期発生額 |

237 |

1,652 |

|

組替調整額 |

△214 |

△279 |

|

税効果調整前 |

22 |

1,373 |

|

税効果額 |

△35 |

△525 |

|

退職給付に係る調整額 |

△13 |

847 |

|

その他の包括利益合計 |

△13 |

848 |

(連結株主資本等変動計算書関係)

前連結会計年度(自 2022年4月1日 至 2023年3月31日)

1.発行済株式の種類及び総数並びに自己株式の種類及び株式数に関する事項

|

|

当連結会計年度期首株式数(株) |

当連結会計年度増加株式数(株) |

当連結会計年度減少株式数(株) |

当連結会計年度末株式数(株) |

|

発行済株式 |

|

|

|

|

|

普通株式 |

1 |

- |

- |

1 |

|

合計 |

1 |

- |

- |

1 |

|

自己株式 |

|

|

|

|

|

普通株式 |

- |

- |

- |

- |

|

合計 |

- |

- |

- |

- |

2.配当に関する事項

該当事項はありません。

当連結会計年度(自 2023年4月1日 至 2024年3月31日)

1.発行済株式の種類及び総数並びに自己株式の種類及び株式数に関する事項

|

|

当連結会計年度期首株式数(株) |

当連結会計年度増加株式数(株) |

当連結会計年度減少株式数(株) |

当連結会計年度末株式数(株) |

|

発行済株式 |

|

|

|

|

|

普通株式 |

1 |

- |

- |

1 |

|

合計 |

1 |

- |

- |

1 |

|

自己株式 |

|

|

|

|

|

普通株式 |

- |

- |

- |

- |

|

合計 |

- |

- |

- |

- |

2.配当に関する事項

(1) 配当金支払額

|