【表紙】

|

【提出書類】 |

有価証券報告書 |

|

【根拠条文】 |

金融商品取引法第24条第1項 |

|

【提出先】 |

関東財務局長 |

|

【提出日】 |

2024年6月26日 |

|

【事業年度】 |

第16期(自 2023年4月1日 至 2024年3月31日) |

|

【会社名】 |

株式会社日本政策金融公庫 |

|

【英訳名】 |

Japan Finance Corporation |

|

【代表者の役職氏名】 |

代表取締役総裁 田中 一穂 |

|

【本店の所在の場所】 |

東京都千代田区大手町一丁目9番4号 |

|

【電話番号】 |

03-3270-7440 |

|

【事務連絡者氏名】 |

企画管理本部 財務部長 森本 孝則 |

|

【最寄りの連絡場所】 |

東京都千代田区大手町一丁目9番4号 |

|

【電話番号】 |

03-3270-7440 |

|

【事務連絡者氏名】 |

企画管理本部 財務部長 森本 孝則 |

|

【縦覧に供する場所】 |

該当事項はありません。 |

第一部 【企業情報】

第1 【企業の概況】

1 【主要な経営指標等の推移】

|

回次 |

第12期 |

第13期 |

第14期 |

第15期 |

第16期 |

|

|

決算年月 |

2020年3月 |

2021年3月 |

2022年3月 |

2023年3月 |

2024年3月 |

|

|

経常収益 |

(百万円) |

469,463 |

478,800 |

437,096 |

416,980 |

749,380 |

|

経常損失(△) |

(百万円) |

△29,326 |

△1,037,064 |

△387,312 |

△268,760 |

△82,246 |

|

当期純損失(△) |

(百万円) |

△29,646 |

△1,037,286 |

△387,510 |

△268,708 |

△82,313 |

|

持分法を適用した場合の投資利益又は投資損失(△) |

(百万円) |

27 |

32 |

16 |

3 |

△64 |

|

資本金 |

(百万円) |

4,324,220 |

6,990,201 |

11,612,727 |

11,696,178 |

11,768,477 |

|

発行済株式総数 |

(千株) |

10,529,448,107 |

14,647,129,107 |

21,592,355,107 |

21,732,826,406 |

21,851,825,305 |

|

純資産額 |

(百万円) |

5,776,777 |

8,857,095 |

15,414,935 |

15,286,497 |

15,323,211 |

|

総資産額 |

(百万円) |

21,038,349 |

35,959,796 |

40,266,562 |

36,730,743 |

33,518,917 |

|

貸出金残高 |

(百万円) |

16,680,995 |

28,945,758 |

28,855,893 |

27,739,603 |

25,661,159 |

|

1株当たり純資産額 |

(円) |

0円54銭 |

0円60銭 |

0円71銭 |

0円70銭 |

0円70銭 |

|

1株当たり配当額 |

(円) |

- |

- |

- |

- |

- |

|

(内1株当たり中間配当額) |

(-) |

(-) |

(-) |

(-) |

(-) |

|

|

1株当たり当期純損失金額(△) |

(円) |

△0円0銭 |

△0円8銭 |

△0円2銭 |

△0円1銭 |

△0円0銭 |

|

潜在株式調整後1株当たり当期純利益金額 |

(円) |

- |

- |

- |

- |

- |

|

自己資本比率 |

(%) |

27.5 |

24.6 |

38.3 |

41.6 |

45.7 |

|

自己資本利益率 |

(%) |

- |

- |

- |

- |

- |

|

株価収益率 |

(倍) |

- |

- |

- |

- |

- |

|

配当性向 |

(%) |

- |

- |

- |

- |

- |

|

営業活動による キャッシュ・フロー |

(百万円) |

181,764 |

△2,388,267 |

△4,841,675 |

△2,933,581 |

△1,056,076 |

|

投資活動による キャッシュ・フロー |

(百万円) |

△10,754 |

△3,500 |

△17,248 |

△16,283 |

△19,772 |

|

財務活動による キャッシュ・フロー |

(百万円) |

191,463 |

4,116,423 |

6,943,415 |

138,646 |

116,985 |

|

現金及び現金同等物の期末残高 |

(百万円) |

585,327 |

2,310,030 |

4,394,610 |

1,583,426 |

624,686 |

|

従業員数 |

(人) |

7,222 |

7,219 |

7,299 |

7,288 |

7,299 |

|

|

[1,254] |

[1,431] |

[1,669] |

[1,593] |

[1,611] |

|

|

株主総利回り |

(%) |

- |

- |

- |

- |

- |

|

(比較指標:-) |

(%) |

(-) |

(-) |

(-) |

(-) |

(-) |

|

最高株価 |

(円) |

- |

- |

- |

- |

- |

|

最低株価 |

(円) |

- |

- |

- |

- |

- |

(注)1.当公庫は、連結財務諸表を作成しておりませんので、連結会計年度に係る主要な経営指標等の推移については記載しておりません。

2.株式会社日本政策金融公庫法(平成19年法律第57号)第47条に基づき配当を実施していないので、1株当たり配当額及び配当性向については記載しておりません。

3.潜在株式が存在しないので、潜在株式調整後1株当たり当期純利益金額については記載しておりません。

4.当公庫は銀行法(昭和56年法律第59号)の適用を受けておらず、自己資本比率は、期末純資産の部の合計を期末資産の部の合計で除しております。

5.当期純損失を計上しておりますので、自己資本利益率については記載しておりません。

6.当公庫株式は、金融商品取引所に上場されておりません。また、店頭売買有価証券として金融商品取引業協会に登録されておりません。よって、株価収益率、株主総利回り、比較指標、最高株価及び最低株価については記載しておりません。

7.従業員数は、当公庫から社外への出向者を除き、社外から当公庫への出向者を含みます。また、海外の現地採用者を含み、臨時従業員を含みません。

なお、臨時従業員数は[ ]内に年間の平均人員を外数で記載しております。

2 【沿革】

当公庫は、株式会社日本政策金融公庫法(平成19年法律第57号。以下「公庫法」という。)に基づき、国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫及び国際協力銀行(国際金融等業務)の一切の権利及び義務について、国が承継する資産を除き承継し、平成20年10月1日に設立されました。その後、平成23年4月28日に、株式会社国際協力銀行法(平成23年法律第39号)が可決・成立し、同5月2日に公布・施行されたことを受け、平成24年4月1日付けで国際協力銀行が当公庫から分離し、株式会社国際協力銀行が発足しております。

なお、参考として、統合前の国民生活金融公庫、農林漁業金融公庫及び中小企業金融公庫の「沿革」についても記載しております。

|

年月 |

事項 |

|

平成17年12月 |

「行政改革の重要方針」が閣議決定 |

|

平成18年5月 |

「簡素で効率的な政府を実現するための行政改革の推進に関する法律」が成立 |

|

平成18年6月 |

「政策金融改革に係る制度設計」が政策金融改革推進本部にて決定 |

|

平成19年5月 |

「株式会社日本政策金融公庫法」及び駐留軍再編促進金融業務を規定する「駐留軍等の再編の円滑な実施に関する特別措置法」が成立 |

|

平成20年10月 |

「株式会社日本政策金融公庫法」に基づき、株式会社日本政策金融公庫を設立 国民生活金融公庫(現 国民生活事業)、農林漁業金融公庫(現 農林水産事業)、中小企業金融公庫(現 中小企業事業)及び(旧)国際協力銀行(うち国際金融等業務)(現 株式会社国際協力銀行)の一切の権利及び義務について、国が承継する資産を除き承継 「株式会社日本政策金融公庫法の施行に伴う関係法律の整備に関する法律」に基づき、当公庫設立後も駐留軍再編促進金融業務は国際協力銀行の行う業務として承継 危機対応円滑化業務を創設 |

|

平成22年4月 |

駐留軍再編促進金融業務に係る特別勘定(駐留軍再編促進金融勘定)を設置 |

|

平成22年8月 |

特定事業促進円滑化業務に係る特別勘定(特定事業促進円滑化業務勘定)を設置 |

|

平成23年4月 |

「株式会社国際協力銀行法」が成立、平成24年4月1日に国際協力銀行が当公庫から分離することが決定 |

|

平成23年7月 |

事業再構築等促進円滑化業務を開始 |

|

平成24年3月 |

「沖縄振興特別措置法の一部を改正する法律」が成立、平成34(令和4)年度以降に沖縄振興開発金融公庫が当公庫に統合することが決定 |

|

平成24年4月 |

国際協力銀行が分離 国際協力銀行業務及び駐留軍再編促進金融業務を株式会社国際協力銀行に移管 |

|

平成26年1月 |

事業再編促進円滑化業務を開始 |

|

令和2年8月 |

開発供給等促進円滑化業務を開始 |

|

令和3年8月 |

事業適応促進円滑化業務、事業基盤強化促進円滑化業務及び導入促進円滑化業務を開始 |

|

令和4年3月 |

「沖縄振興特別措置法等の一部を改正する法律」が成立、令和14年度以降に沖縄振興開発金融公庫が当公庫に統合することが決定 |

|

令和5年1月 |

供給確保促進円滑化業務を開始 |

(政策金融改革の経緯)

政策金融改革については、「特殊法人等整理合理化計画」(閣議決定:平成13年12月19日)において、①民業補完、②政策コスト最小化、③機関・業務の統合合理化の原則の下、抜本的な検討を行った上で、公的金融の対象分野、規模、組織の見直しを行うこととされ、「政策金融改革について」(経済財政諮問会議:平成14年12月13日)により、不良債権集中処理期間(平成16年度末まで)、あるべき姿に移行するための準備期間(平成17年度から平成19年度まで)を経て、政策金融機関は平成20年度以降速やかに新体制に移行すること等が決定されました。

その後、「行政改革の重要方針」(閣議決定:平成17年12月24日)において、「政策金融改革の基本方針」(経済財政諮問会議:平成17年11月29日)及び「政策金融改革について」(政府・与党合意:平成17年11月29日)に基づき、政策金融の抜本的改革を行い、平成20年度から新体制に移行することとされました。

平成18年5月26日には、「行政改革の重要方針」に沿って作成された簡素で効率的な政府を実現するための行政改革の推進に関する法律(平成18年法律第47号。以下「行政改革推進法」という。)が成立し、「政策金融改革に係る制度設計」(政策金融改革推進本部決定及び行政改革推進本部決定:平成18年6月27日)において、新政策金融機関の在り方等が示され、これらに基づき、公庫法が平成19年5月18日に成立し、平成20年10月1日に当公庫が設立されました。

(参考)

国民生活金融公庫(現国民生活事業)

|

年月 |

国民金融公庫に係る事項 |

年月 |

環境衛生金融公庫に係る事項 |

|

昭和24年6月 |

国民金融公庫設立 |

|

|

|

昭和42年10月 |

環境衛生金融公庫設立に伴い同公庫からの受託業務を開始 |

昭和42年9月 |

環境衛生金融公庫設立 |

|

|

|

昭和47年7月 |

民間金融機関に対し業務の直接委託を開始 |

|

|

|

昭和57年1月 |

直接貸付による業務開始 |

|

年月 |

国民生活金融公庫に係る事項 |

||

|

平成9年9月 |

環境衛生金融公庫と国民金融公庫の統合を含む「特殊法人等の整理合理化について」が閣議決定 |

||

|

平成11年5月 |

「国民生活金融公庫法」(国民金融公庫法の一部を改正する法律)が成立 |

||

|

平成11年10月 |

「国民生活金融公庫法」に基づき、国民金融公庫が国民生活金融公庫に改称 解散した環境衛生金融公庫の一切の権利及び義務を承継 |

||

|

平成20年10月 |

「株式会社日本政策金融公庫法」に基づき、株式会社日本政策金融公庫に統合、国が承継する資産を除き一切の権利及び義務を承継(国民生活事業) |

||

農林漁業金融公庫(現農林水産事業)

|

年月 |

事項 |

|

昭和28年4月 |

農林漁業金融公庫設立。委託貸付により業務を開始 |

|

昭和33年9月 |

直接貸付による業務開始 |

|

平成14年7月 |

農業法人投資育成会社への出資事業創設 |

|

平成20年10月 |

「株式会社日本政策金融公庫法」に基づき、株式会社日本政策金融公庫に統合、国が承継する資産を除き一切の権利及び義務を承継(農林水産事業) |

中小企業金融公庫(現中小企業事業)

|

年月 |

中小企業金融公庫に係る事項 |

年月 |

中小企業信用保険公庫に係る事項 |

|

昭和28年8月 |

中小企業金融公庫設立 |

|

|

|

昭和28年9月 |

代理貸付による業務開始 |

|

|

|

昭和30年10月 |

直接貸付による業務開始 |

|

|

|

|

|

昭和33年7月 |

中小企業信用保険公庫設立(中小企業庁から中小企業信用保険事業及び信用保証協会に対する融資事業を承継) |

|

|

|

昭和59年10月 |

通商産業省から機械類信用保険事業を承継 |

|

|

|

平成10年12月 |

破綻金融機関等関連特別保険等業務の開始 |

|

|

|

年月 |

中小企業総合事業団に係る事項 |

|

|

|

平成11年7月 |

中小企業総合事業団設立(中小企業信用保険公庫等の事業を承継) |

|

|

|

平成15年4月 |

機械類信用保険業務の機械保険経過業務への移行 |

|

平成16年7月 |

「中小企業金融公庫法」の一部改正に伴う業務範囲拡大(証券化支援業務の開始、中小企業総合事業団の信用保険事業の承継) |

||

|

平成20年10月 |

「株式会社日本政策金融公庫法」に基づき、株式会社日本政策金融公庫に統合、国が承継する資産を除き一切の権利及び義務を承継(中小企業事業) |

||

3 【事業の内容】

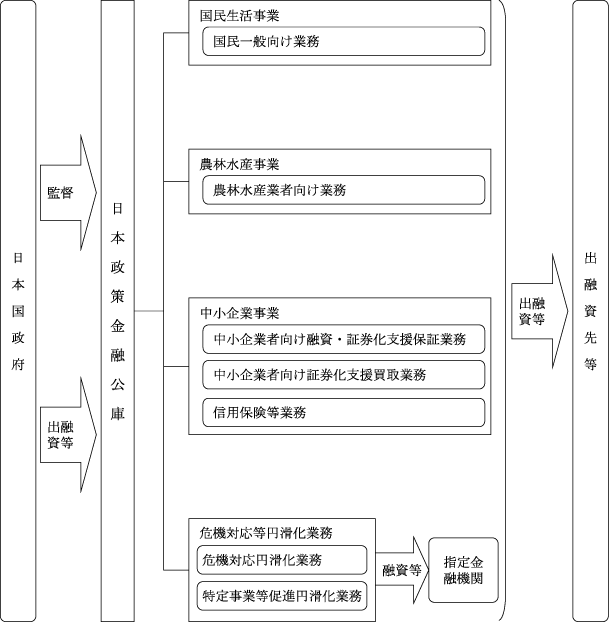

当公庫及び当公庫の関係会社は、2024年3月31日現在、当公庫及び関連会社1社から構成されており、当公庫は、公庫法その他の法令により定められた以下の業務を行っております。

(事業目的)

当公庫は、一般の金融機関が行う金融を補完することを旨としつつ、国民一般(生活衛生関係営業者を含む。)、中小企業者及び農林水産業者の資金調達を支援するための金融の機能を担うとともに、内外の金融秩序の混乱又は大規模な災害、テロリズム若しくは感染症等による被害に対処するために必要な金融を行うほか、当該必要な金融が銀行その他の金融機関により迅速かつ円滑に行われることを可能とし、もって国民生活の向上に寄与することを目的として、公庫法第11条に規定する業務を実施しています。

(業務の区分及び各業務の内容)

当公庫は、その目的を達成するため、公庫法その他法令により定められた業務について、以下の業務ごとに区分して運営しております。

(1)国民生活事業

国民一般向け業務

国民一般向け業務は、独立して継続が可能な事業について当該事業の経営の安定を図るための小口の事業資金の貸付け、小口の教育資金の貸付け、生活衛生関係営業について衛生水準を高めるため及び近代化を促進するために必要な資金等の貸付け並びに恩給等を担保とする小口貸付けを行っております。

(2)農林水産事業

農林水産業者向け業務

農林水産業者向け業務は、農林漁業者や食品の製造等の事業を営む者に対し、農林漁業の持続的かつ健全な発展又は食料の安定供給の確保に資する事業について、一般の金融機関が行う金融を補完することを旨としつつ、長期かつ低利の資金を供給しております。

また、民間金融機関が行う農業者向け融資の証券化支援業務並びに農林漁業法人等向け投資育成事業を行う株式会社及び投資事業有限責任組合に対する出資業務を行っております。

(3)中小企業事業

イ 中小企業者向け融資・証券化支援保証業務

中小企業者向け融資・証券化支援保証業務は、中小企業の成長発展を支援するため、民間金融機関を補完して長期資金の安定的な供給を行っております。

融資業務には、中小企業者に対する貸付け、中小企業者が発行する社債の取得並びに中小企業投資育成株式会社に対する貸付け等があります。

証券化支援保証業務は、民間金融機関等が自ら貸付債権等の証券化に取り組む場合に当公庫が当該貸付債権等の部分保証や証券化商品等の保証を行う業務(保証型)、民間金融機関等が行う中小企業者の売掛金債権証券化等を支援・促進することを目的とし、民間金融機関等による特別目的会社への貸付債権に対しての保証や特別目的会社への貸付けを行う業務(売掛金債権証券化等支援業務)があります。また、中小企業者の海外現地法人等の現地流通通貨建て資金調達を支援する「スタンドバイ・クレジット制度(信用状発行業務)」があります。

ロ 中小企業者向け証券化支援買取業務

中小企業者向け証券化支援買取業務は、証券化手法を活用した民間金融機関等による中小企業・小規模事業者への無担保資金供給の促進及び中小企業・小規模事業者向け貸付債権の証券化市場の育成を目的としております。証券化支援買取業務には、証券化を前提とした中小企業・小規模事業者への無担保貸付債権等を複数の民間金融機関から当公庫が譲り受け証券化する業務(キャッシュ方式)とCDS(クレジット・デフォルト・スワップ)契約を活用し、債権譲渡せずに貸付債権等の信用リスクのみを投資家等に移転させる業務(シンセティック方式)があります。

ハ 信用保険等業務

信用保険等業務は、(イ)信用保証協会が中小企業者の金融機関からの借入れ又は中小企業者が発行する社債のうち金融機関が引き受けるものに係る債務等の保証をした場合において、その保証金額の総額が保険契約額に達するまで自動的に保険関係が成立する包括保険業務(中小企業信用保険)、(ロ)信用保証協会に対して行う、その保証債務の額を増大するために必要な原資となるべき長期資金と保証債務の履行を円滑にするために必要な短期資金の貸付業務、(ハ)成立している機械類(プログラムを含む。)に係るリース契約及び割賦・ローン保証販売契約についての保険に関する保険金の支払い、回収金の収納等の業務(機械保険経過業務)及び(ニ)信用保証協会が破綻金融機関等の融資先である中堅事業者の金融機関からの借入れによる債務の保証をした場合において、その保証金額の総額が保険契約額に達するまで自動的に保険関係が成立する包括保険業務(破綻金融機関等関連特別保険等)を行っております。

(4)危機対応等円滑化業務

イ 危機対応円滑化業務

危機対応円滑化業務は、主務大臣(財務大臣、農林水産大臣及び経済産業大臣。以下イにおいて同じ。)が認定する内外の金融秩序の混乱、大規模災害等の危機発生時において、主務大臣が指定する指定金融機関に対して一定の信用の供与を行っております。

危機発生時においては、一般の事業者の信用リスクが上昇するため、民間金融機関による資金供給が十分になされない事態が想定されます。このような事態に対処するため、当公庫は指定金融機関への信用の供与を通じて、指定金融機関による事業者への円滑な資金供給を促進しております。

具体的な業務については以下のとおりであります。

(イ)貸 付 け:当公庫が財政融資資金の借入れ等により調達した資金を指定金融機関に対し貸し付けるもの。

(ロ)損害担保:指定金融機関が行う貸付け等に損失が発生した場合において、当公庫が一定割合の補塡を行うもの。

(ハ)利子補給:当公庫による信用供与を受けて指定金融機関が行った貸付け等について、当公庫が指定金融機関に対し利子補給金を支給するもの。

ロ 特定事業等促進円滑化業務

(イ)特定事業促進円滑化業務

エネルギー環境適合製品の開発及び製造を行う事業の促進に関する法律(平成22年法律第38号)に基づき当公庫が行う業務であり、主務大臣が認定した特定事業を認定事業者が実施するために必要な資金を指定金融機関が貸し付ける場合において、当該指定金融機関に対し、当該資金の貸付けに必要な資金の貸付けを行っております。

(ロ)事業再編促進円滑化業務

産業競争力強化法(平成25年法律第98号)に基づき当公庫が行う業務であり、主務大臣が認定した事業再編を認定事業者等が実施するために必要な資金を指定金融機関が貸し付ける場合において、当該指定金融機関に対し、当該資金の貸付けに必要な資金の貸付けを行っております。

(ハ)事業適応促進円滑化業務

産業競争力強化法に基づき当公庫が行う業務であり、主務大臣が認定した事業適応を認定事業者が実施するために必要な資金を指定金融機関が貸し付ける場合において、当該指定金融機関に対し、当該資金の貸付けに必要な資金の貸付け及び利子補給金の支給を行っております。

(ニ)開発供給等促進円滑化業務

特定高度情報通信技術活用システムの開発供給及び導入の促進に関する法律(令和2年法律第37号)に基づき当公庫が行う業務であり、主務大臣が認定した特定高度情報通信技術活用システムの開発供給等又は特定半導体生産施設整備等を認定事業者が実施するために必要な資金を指定金融機関が貸し付ける場合において、当該指定金融機関に対し、当該資金の貸付けに必要な資金の貸付けを行っております。

(ホ)事業基盤強化促進円滑化業務

造船法(昭和25年法律第129号)に基づき当公庫が行う業務であり、主務大臣が認定した事業基盤強化を認定事業者が実施するために必要な資金を指定金融機関が貸し付ける場合において、当該指定金融機関に対し、当該資金の貸付けに必要な資金の貸付けを行っております。

(ヘ)導入促進円滑化業務

海上運送法(昭和24年法律第187号)に基づき当公庫が行う業務であり、主務大臣が認定した特定船舶の導入を認定事業者が実施するために必要な資金を指定金融機関が貸し付ける場合において、当該指定金融機関に対し、当該資金の貸付けに必要な資金の貸付けを行っております。

(ト)供給確保促進円滑化業務

経済施策を一体的に講ずることによる安全保障の確保の推進に関する法律(令和4年法律第43号)に基づき当公庫が行う業務であり、主務大臣が認定した特定重要物資等の安定供給確保のための取組に関する事業を認定事業者が実施するために必要な資金を指定金融機関が貸し付ける場合において、当該指定金融機関に対し、当該資金の貸付けに必要な資金の貸付けを行っております。

(当公庫の事業系統図)

(経理の特徴)

(1)区分経理

当公庫は、国民一般向け業務、農林水産業者向け業務、中小企業者向け融資・証券化支援保証業務、中小企業者向け証券化支援買取業務、信用保険等業務、危機対応円滑化業務及び特定事業等促進円滑化業務ごとに経理を区分し、それぞれ勘定(以下「業務勘定」という。)を設けて整理を行うこととされております(公庫法第41条)。

(注) 以下に特段の記載のない限り、エネルギー環境適合製品の開発及び製造を行う事業の促進に関する法律第17条の規定による特定事業促進円滑化業務、産業競争力強化法第21条の17第2項の規定による事業適応促進円滑化業務及び第35条第2項の規定による事業再編促進円滑化業務、産業競争力強化法附則第13条の規定による廃止前の産業活力の再生及び産業活動の革新に関する特別措置法第24条の3第2項の規定による事業再構築等促進円滑化業務、特定高度情報通信技術活用システムの開発供給及び導入の促進に関する法律第24条の規定による開発供給等促進円滑化業務、造船法第27条の規定による事業基盤強化促進円滑化業務、海上運送法第39条の35の規定による導入促進円滑化業務並びに経済施策を一体的に講ずることによる安全保障の確保の推進に関する法律第25条の規定による供給確保促進円滑化業務についても公庫法の規定が適用されます。

また、当公庫が政府出資、借入れ及び社債発行により調達した資金は、かかる経理の区分に従って、業務勘定ごとに整理することとなります(公庫法第4条及び第51条)。収入支出予算も、業務別(ただし中小企業者向け融資・証券化支援保証業務、中小企業者向け証券化支援買取業務は同一区分)に区分され(公庫法第31条)、予算の目的外使用の禁止(公庫法第37条)も法定されております。業務勘定間の資金融通については基本的に想定されておらず、株式会社日本政策金融公庫の会計に関する省令(平成20年財務省・厚生労働省・農林水産省・経済産業省令第3号)第12条において、中小企業者向け融資・証券化支援保証業務勘定及び中小企業者向け証券化支援買取業務勘定の間の資金融通(短期のものに限る。)についてのみ定められております。

(2)予算区分

当公庫の収入支出予算は、国民一般向け業務、農林水産業者向け業務、中小企業者向け業務(中小企業者向け融資・証券化支援保証業務、中小企業者向け証券化支援買取業務)、信用保険等業務、危機対応円滑化業務及び特定事業等促進円滑化業務に区分することとされております(公庫法第31条第4項)。

(3)剰余金処分及び国庫納付

当公庫の剰余金の額の計算は、区分経理を行っているそれぞれの業務勘定において会社法(平成17年法律第86号)第446条を準用することとされております(公庫法第42条第1項)。

当公庫は、毎事業年度の決算において計上した各業務勘定の剰余金の額が、

イ 零を上回るときは、当該剰余金のうち政令で定める基準により計算した額を準備金として政令で定める額となるまで積み立て、なお残余があるときは、その残余の額を当該事業年度終了後3カ月以内に国庫に納付しなければならないとされております(公庫法第47条第1項)。

ロ 零を下回るときは、準備金を当該剰余金の額が零となるまで取り崩して整理しなければならないとされております(公庫法第47条第2項)。

当公庫の剰余金の処分はイ又はロのほか、経営改善資金特別準備金への戻入(公庫法第47条第6項)以外の方法をもって処分・配当を行ってはならないとされております(公庫法第47条第7項)。

なお、会社法第448条(準備金の額の減少)、会社法第449条(債権者の異議)、会社法第828条(会社の組織に関する行為の無効の訴え)第1項第5号及び第2項第5号は、上記の準備金の積み立て又は取り崩しの場合を除き、各業務勘定の準備金について準用され、当公庫全体としての準備金には適用されません。会社法第447条(資本金の額の減少)についても同様の扱いとなります(公庫法第42条第2項及び第3項)。

(日本国政府との関係)

(1)株式の政府保有

当公庫の発行済株式については、政府がその総数を常時保有することとされております(公庫法第3条)。

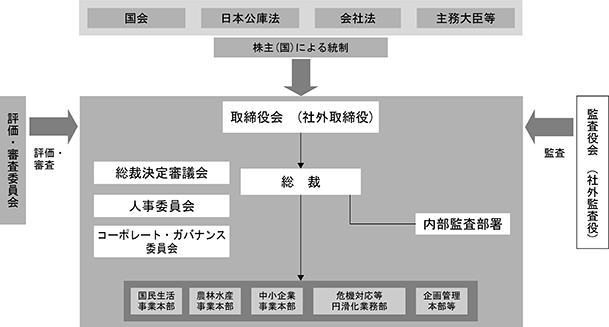

(2)日本国政府による監督等

イ 監督

主務大臣(財務大臣、厚生労働大臣、農林水産大臣及び経済産業大臣。以下イにおいて同じ。)は、当公庫を、公庫法等の定めるところに従い監督し、当公庫に対してその業務に関し監督上必要な命令をすることができます(公庫法第58条)。また、主務大臣は、必要があると認めるときは、当公庫(資金の貸付けの業務等を委託した法人並びに危機対応円滑化業務及び特定事業等促進円滑化業務に関しては指定金融機関を含む。)に対して報告を求め、又はその職員に、当公庫を検査させることができます(公庫法第59条)。

なお、特定事業等促進円滑化業務については経済産業大臣、国土交通大臣、内閣総理大臣及び財務大臣の監督下で実施することとなります(エネルギー環境適合製品の開発及び製造を行う事業の促進に関する法律第17条、産業競争力強化法第21条の17第2項及び第35条第2項、産業競争力強化法附則第13条の規定による廃止前の産業活力の再生及び産業活動の革新に関する特別措置法第24条の3第2項、特定高度情報通信技術活用システムの開発供給及び導入の促進に関する法律第24条、造船法第27条、海上運送法第39条の35並びに経済施策を一体的に講ずることによる安全保障の確保の推進に関する法律第25条)。

また、主務大臣は検査権限の一部を内閣総理大臣に委任することができ、内閣総理大臣は当該委任を受けた権限を金融庁長官に委任します(公庫法第60条)。

ロ 役員の選任及び解任等

当公庫の取締役及び監査役の選任及び解任の決議は、主務大臣(財務大臣、農林水産大臣及び経済産業大臣。以下ロ及びハにおいて同じ。)の認可を受けなければ、その効力は生じません(公庫法第6条第1項)。また、当公庫の代表取締役の選定及び解職の決議についても、主務大臣の認可を受けなければ、その効力は生じません(公庫法第6条第2項)。

なお、主務大臣は、これらの認可をしようとするときは、あらかじめ、厚生労働大臣と協議する必要があります(公庫法第65条)。

ハ 定款の変更の決議

当公庫の定款の変更の決議は、主務大臣の認可を受けなければ、その効力を生じません(公庫法第61条)。

なお、主務大臣は、上記の認可をしようとするときには、あらかじめ、厚生労働大臣と協議する必要があります(公庫法第65条)。

ニ 合併、会社分割、事業譲渡、解散等

当公庫を当事者とする合併、会社分割、事業譲渡、解散等については、当公庫が独自で決定することはできず、法律によって定められることになっております(公庫法第62条)。

(3)財務面の関与

イ 予算及び決算

(イ)予算

当公庫の予算は、政府関係機関予算として、主務大臣(財務大臣、厚生労働大臣、農林水産大臣、経済産業大臣、国土交通大臣及び内閣総理大臣。以下イ、ハ及びヘ(ロ)において同じ。)を経由して財務大臣に提出し、閣議決定後に国の予算の議決の例によって、国会において議決されます(公庫法第29条、第30条及び第33条)。

また、事業計画、資金計画(財政融資資金借入金、社債、一般会計出資金、貸付金等)についても、予算に添付して国会に提出されます。

(ロ)決算

当公庫は、財産目録を作成し、会社法第435条の規定に基づき作成する貸借対照表、損益計算書及び事業報告とともに、主務大臣を経由して財務大臣に提出しております(公庫法第40条)。

また、貸借対照表、損益計算書及び財産目録(以下「貸借対照表等」という。)を提出した後は、予算の区分に従い決算報告書を作成し、監査役の意見を付して主務大臣を経由して財務大臣に提出しております。決算報告書は、財務大臣により貸借対照表等を添えて内閣に送付され(公庫法第44条)、会計検査院の検査を経て国会に提出されます(公庫法第45条及び第46条)。

ロ 政府からの借入れ及び政府保証債の発行

当公庫は、政府から借入れをすることができます(公庫法第48条)。

また、政府は、法人に対する政府の財政援助の制限に関する法律(昭和21年法律第24号)第3条の規定にかかわらず、予算をもって定める金額の範囲内において、当公庫の社債に係る債務について、保証契約をすることができます(公庫法第55条)。

ハ 借入金及び社債発行の制限

当公庫(信用保険等業務を除く。)は、主務大臣の認可を受けて、政府からの借入れ及び社債(政府保証債を含む。)の発行をすることができ、資金繰りのため必要がある場合に主務省令で定める金融機関から短期借入金の借入れをすることができます(公庫法第48条及び第49条)。

なお、信用保険等業務については、社債を発行してはならないとされております(公庫法第49条第4項)。

政府からの借入れ及び社債の発行の限度額については、当公庫の予算において定められております。

また、当公庫の予算における当該限度額について、財務大臣は、予見し難い経済事情の変動等やむを得ない事由により借入金及び社債により調達する資金の増額を必要とする特別の事由がある場合は当初限度額の50%の範囲内で増額できるものと定められております。

ニ 補給金等

当公庫は、各々の政策目的のために政府から補給金等を受け入れております。当公庫に対する補給金等の国からの交付については、毎年度予算措置により行われております。

ホ 出資金

政府は、必要があると認めるときは、予算で定める金額の範囲内において、当公庫に出資することができます(公庫法第4条)。

なお、政府からの出資金の受入額は、2023年3月期が1,404億円、2024年3月期が1,189億円となっております。

ヘ 検査

(イ)会計検査院の検査

当公庫に対しては、会計検査院法(昭和22年法律第73号)第20条及び第22条に基づき、会計検査院による検査が行われます。検査結果は、毎年一回会計検査院から内閣を経由して国会に提出されます。

(ロ)主務大臣の検査

当公庫に対しては、主務大臣による検査が行われます(公庫法第59条)。

(ハ)金融庁の検査

当公庫に対しては、金融庁による検査が行われます。主務大臣(財務大臣、厚生労働大臣、農林水産大臣及び経済産業大臣)は、公庫法第59条に規定する検査権限の一部を内閣総理大臣へ委任することができ、内閣総理大臣は当該委任を受けた権限を金融庁長官に委任します(公庫法第60条)。

4 【関係会社の状況】

|

(2024年3月31日現在) |

|

名称 |

住所 |

資本金又は 出資金 (百万円) |

主要な 事業の内容 |

議決権の 所有割合(%) |

当公庫との関係内容 |

||||

|

役員の 兼任等 (人) |

資金 援助 |

営業上 の取引 |

設備の 賃貸借 |

業務 提携 |

|||||

|

(関連会社) アグリビジネス 投資育成株式会社 |

東京都 千代田区 |

6,070 |

農林漁業法人等に対する投資育成業等 |

41.68 |

- |

- |

- |

- |

- |

5 【従業員の状況】

(1)当公庫の従業員数

|

(2024年3月31日現在) |

|

従業員数(人) |

平均年齢(歳) |

平均勤続年数(年) |

平均年間給与(千円) |

|

|

7,299 |

[1,611] |

42.1 |

19.1 |

8,640 |

|

業務名 |

従業員数(人) |

|

|

国民一般向け業務 |

4,471 |

[1,054] |

|

農林水産業者向け業務 |

852 |

[115] |

|

中小企業者向け融資・証券化支援保証業務及び中小企業者向け証券化支援買取業務 |

1,701 |

[414] |

|

信用保険等業務 |

263 |

[23] |

|

危機対応円滑化業務 |

8 |

[4] |

|

特定事業等促進円滑化業務 |

4 |

[1] |

|

合計 |

7,299 |

[1,611] |

(注)1.従業員数は、当公庫から社外への出向者を除き、社外から当公庫への出向者を含みます。また、海外の現地採用者を含み、臨時従業員を含みません。

なお、臨時従業員数は[ ]内に年間の平均人員を外数で記載しております。

2.平均年齢、平均勤続年数及び平均年間給与は、社外から当公庫への出向者及び海外の現地採用者を含んでおりません。

3.平均年間給与は、賞与及び基準外賃金を含んでおります。

4.当公庫の従業員組合は、日本政策金融公庫国民生活事業労働組合、日本政策金融公庫農林水産事業労働組合及び日本政策金融公庫中小企業事業労働組合と称し、組合員数は4,859人であります。労使間においては、特筆すべき事項はありません。

(2)多様性に関する指標

|

管理職に占める女性の割合 |

男性の育児休業等取得率 |

男女の賃金の差異 (男性の賃金に対する女性の賃金の割合) |

|

|

8.2% |

118.5% |

①全労働者 |

55.4% |

|

②正社員 |

66.5% |

||

|

③パート・有期社員 |

62.3% |

||

(注)1.管理職に占める女性の割合は、2024年4月1日時点の比率です。

「管理職」とは、管理監督者及び課長級の決裁権限等を有する職制の労働者の合計です。

2.男性の育児休業等取得率及び男女の賃金の差異の対象期間は2023年4月1日から2024年3月31日までです。

3.男性の育児休業等取得率は、育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律施行規則第71条の4第2号に定める方法により算出しています。

4.男性の育児休業等取得率は、過年度に配偶者が出産した従業員が、当事業年度に育児休業等を取得することがあるため、取得率が100%を超えることがあります。

5.男女の賃金の差異について、全労働者は正社員とパート・有期社員を含んでいます。パート・有期社員は、パートタイマー、再雇用職員、契約職員を含み、派遣社員を除いています。また、パート労働者についてはフルタイム労働者の所定労働時間(7時間20分/日)をもとに人員数の換算を行っています。

6.賃金は、基本給、超過労働に対する報酬、賞与等を含み、退職手当、通勤手当等を除いています。

7.給与体系は男女ともに同一です。男女の賃金の差異の主な要因は、男性における上位の役職の比率が、女性における上位の役職の比率よりも高いことによるものです。継続的な女性活躍推進の取組みにより、年々、男女の賃金差異は縮小しています。

第2 【事業の状況】

1 【経営方針、経営環境及び対処すべき課題等】

わが国経済は、コロナ禍の3年間を乗り越え、改善しつつあり、30年ぶりとなる高水準の賃上げや企業の高い投資意欲など、経済には前向きな動きが見られ、デフレから脱却し、経済の新たなステージに移行する千載一遇のチャンスを迎えました。他方、賃金上昇は輸入価格の上昇を起点とする物価上昇に追い付いておらず、個人消費や設備投資は、依然として力強さを欠いていました。

このような中、当公庫におきましては、セーフティネット機能の発揮、民間金融機関との連携、成長分野等への支援、お客さまサービスの向上、地域活性化への貢献などに取り組みました。

当事業年度の経営課題及び取組内容を踏まえ、基本理念のもと、「政策金融の担い手として、安心と挑戦を支え、共に未来を創る。」という使命の実現に向け、関係機関とも連携して、あらゆる危機への対処をはじめ、政策金融機関として求められる機能を発揮するとともに、持続可能な社会の実現に貢献してまいります。

基本理念、使命、経営方針及び業務運営計画の内容は、次のとおりです。

なお、本項への記載項目のうち、将来に関する事項については、当事業年度末現在において判断したものであります。

基本理念

|

1 政策金融の的確な実施 |

|

国の政策の下、民間金融機関の補完を旨としつつ、社会のニーズに対応して、種々の手法により、政策金融を機動的に実施する。 |

|

|

|

2 ガバナンスの重視 |

|

高度なガバナンスを求め、透明性の高い効率的な事業運営に努めるとともに、国民に対する説明責任を果たす。 |

|

さらに、継続的な自己改革に取組む自律的な組織を目指す。 |

使命

|

政策金融の担い手として、安心と挑戦を支え、共に未来を創る。 政策金融を担い続ける者として、お客さまに寄り添い、 地域の関係機関と共に安心と挑戦を支え、日本の未来を創る。 |

経営方針

|

事業運営方針 1 セーフティネット機能を発揮し、いかなる危機でもお客さまの事業継続を支える 2 重点事業分野を支援し、地域を担うお客さまの発展を支える 3 民間金融機関や関係機関と連携し、お客さまと地域を共に支える

組織運営方針 1 危機に対応できる強靭な組織を確立し、いかなる時も政策金融機能を堅持する 2 DX等の業務改革を組織一体となって推進し、新たな価値を創出する 3 人的資本への投資を推進し、職員の能力・働きがい及び組織力を高める |

業務運営計画(2024年度~2026年度)

|

<事業運営計画> 1 セーフティネット機能の発揮 (1)お客さまへのセーフティネット機能の発揮 イ 自然災害、感染症の流行、経済情勢等による経営環境変化の影響を受けたお客さま及び経営改善に取り組むお客さまへの支援 ロ 危機発生に即応した指定金融機関への信用供与等を実施 (2)信用補完の着実な実施 イ 中小企業・小規模事業者への信用補完制度を通じた支援 ロ 保証協会等との連携強化 2 重点事業分野の支援 (1)創業・スタートアップ・新事業支援 イ 創業企業への支援 ロ スタートアップに対する資金供給と事業化・成長の支援 ハ 新たな農業の担い手確保に向けた取組みを支援 ニ 新事業に取り組む中小企業への資金供給と成長支援 ホ ベンチャーキャピタル、イノベーションの創出に取り組む大学等、創業・スタートアップ・新事業支援機関との連携強化 ヘ 「高校生ビジネスプラン・グランプリ」開催による将来を担う若者の創業マインド向上 (2)事業再生支援 イ 事業再生に取り組むお客さまへの支援 ロ 中小企業活性化協議会等との連携強化 ハ DDS、DES等により抜本再生を支援 (3)事業承継支援 イ 事業承継に取り組むお客さまへの資金支援及び事業承継マッチング等のコンサルティング支援 ロ 地域における事業承継ネットワークへの参画及びネットワーク活性化への貢献 (4)海外展開支援 イ 海外展開を図る中小企業・小規模事業者及び海外現地法人への支援 ロ 輸出力強化に取り組む農林漁業者・食品関係企業等を支援 ハ 海外展開支援機関との連携強化 (5)農林水産業の持続可能な成長への支援 イ 成長を目指す農林漁業者の持続可能な経営への転換に向けた支援 ロ 国産材の利用促進に向けた木材関連事業者の取組みを支援 ハ 持続性のある水産業の成長産業化に向けた代船建造、養殖基盤強化を支援 ニ 農林漁業者との連携強化に取り組む食品関係企業等の関連産業を支援 (6)ソーシャルビジネス支援 イ ソーシャルビジネスに取り組むお客さまへの支援 ロ ソーシャルビジネス支援機関との連携強化 (7)その他重点事業分野の支援 イ DX・デジタル化の推進への支援 DX・デジタル化に取り組むお客さまを支援 ロ 環境・エネルギー対策への支援 (イ)中小企業・小規模事業者のGXを含む環境・エネルギー対策への取組みを支援 (ロ)農林漁業者等の環境負荷低減、生物多様性の保全等、グリーン化に向けた取組みを支援 ハ 企業活力の向上を支援 (イ)飛躍的成長を目指す中小企業を支援 (ロ)「賃上げ」や「健康経営」など人的資本の充実に取り組むお客さまを支援 (ハ)生産性向上等による経営基盤の強化に取り組むお客さまを支援 ニ 教育の機会均等への貢献 (イ)教育費負担の軽減に向け、教育貸付を周知推進 (ロ)多様化する相談ニーズへの対応 ホ 我が国を取り巻く環境変化への対応を支援 経済社会情勢の変化への対応や安全保障の強化に資する取組み等を支援 3 民間金融機関や関係機関との連携 (1)民間金融機関連携の深化 イ 協調融資等の継続的な推進及びお客さま対応に係る連携強化 ロ 役員レベルを含めた組織的な対話の促進 ハ 協調融資商品の創設・活性化 (2)関係機関をつなぐ役割の発揮 イ お客さまや地域が抱える課題の解決に向けた取組みを、関係機関と共に推進 ロ 商工会議所・商工会、税理士会等の関係機関との連携を強化 (3)地方自治体との連携強化 地方版総合戦略参画による各種施策への貢献 4 サービス向上・地域支援 (1)支援策の高度化・推進 イ リスクテイク機能の適切な発揮 ロ お客さまニーズに合致した有益な情報提供とコンサルティング機能の強化 ハ お客さま満足度調査等の実施による、お客さま目線に立った支店運営や各種サービス向上策の推進 (2)全国152支店のネットワーク活用 地域の垣根を越え、お客さまのマッチング等を推進 (3)政策提言による制度・施策の改善 お客さまや地域の声を収集し、政策提言や施策に反映 (4)対外発信の強化 イ 日本公庫に対する理解と信頼を高めるための広報活動を推進 ロ 独自性ある手法を用いた高水準な研究成果の発信強化によるシンクタンクとしての評価向上

<事業運営計画における計画値> 2 重点事業分野の支援 (1)創業・スタートアップ・新事業支援 新規開業貸付(企業数)〔創業前及び創業後1年以内〕:26,000企業〈国民生活事業〉 新たに農業経営を開始する者及び新規就農者を雇用する農業経営体への融資先数:2,400先〈農林水産事業〉 新事業に取り組む事業者、スタートアップへの貸付契約社数:1,400社〈中小企業事業〉 (2)事業再生支援 事業再生に取り組む事業者に対する経営改善計画の策定支援社数:2,400社〈中小企業事業〉 (4)海外展開支援 海外展開を行う事業者への貸付件数:3,200件〈国民生活事業〉 農林水産物・食品の輸出に取り組む経営体への融資先数:390先〈農林水産事業〉 海外展開に取り組む事業者への貸付契約社数:950社〈中小企業事業〉 (5)農林水産業の持続可能な成長への支援 成長を目指す担い手農業経営体への融資先数:6,370先〈農林水産事業〉 (6)ソーシャルビジネス支援 ソーシャルビジネスを行う事業者への貸付件数:13,000件〈国民生活事業〉

<組織運営計画> 1 強靭な組織の確立 (1)危機管理態勢の一層の強化 イ 首都直下地震といった自然災害を想定した訓練等の継続実施による危機管理態勢の整備・強化 ロ 職場内ディスカッション、研修等の継続実施により自律的に適切な行動ができる職員を育成 ハ 有事下における人員体制等の態勢を整備し、有事対応力を強化 ニ 有事においても、円滑な業務継続を可能とする、非対面のお客さま向けデジタルサービスを充実 ホ システムを外部のクラウド基盤に移行し、システム面での有事対応力を強化 ヘ 有事を念頭に置いた店舗等の改善により、お客さまや職員が安心できる環境を整備 (2)適切なリスク管理の実施 イ 適切な与信管理の実施 ロ リスクテイク機能の適切な発揮等に向けた信用リスクの管理 ハ 信用補完機能発揮に向けた信用保険引受リスクの管理 ニ 政策金融機能の持続的な発揮に向けたオペレーショナルリスクの管理 (3)コンプライアンス態勢の強化 イ 反社会的勢力(暴力団員・共生者)及びそれに準ずる者(詐欺関与先及び経済制裁対象先)の排除態勢を強化 ロ 政策金融の担い手として責任ある行動に繋がるコンプライアンス意識の強化 ハ ハラスメントの未然防止・早期発見に向けた取組み継続及びハラスメントを看過しない組織風土の醸成 (4)システムの安定稼動とセキュリティ対策の強化 イ 将来にわたるシステムの安定稼働に向けたシステム刷新を推進 ロ 安定稼動に配慮したシステム開発・運用の効率化 ハ 最新のサイバーセキュリティ状況や技術動向を踏まえたセキュリティ対策の強化 2 DX等の業務改革 (1)デジタル化・DXの推進等による業務の効率化・高度化 イ お客さまの利便性向上や業務の効率化に繋がるデジタル化・DXを推進 ロ 最適なITの活用に向け、他機関におけるデジタル化の動向及び最新デジタル技術を研究 ハ 事業の特性に応じたシステムの機能改善 ニ 申込みの急増にも対応を可能とする事務見直し等を推進 ホ 現場からの意見、要望を広く収集し、業務改善に活用 ヘ 全体最適を見据えた組織の効率化を推進 (2)業務及びシステムの共通化・統合 イ 業務効率化やお客さまサービスの向上を目的とした3事業の業務共通化を推進 ロ 将来にわたるシステムの安定稼働に向けたシステム刷新を推進 3 人的資本への投資 (1)職員教育の充実 イ 基本理念・使命・経営方針・業務運営計画浸透による自律的な行動の定着 ロ 階層別教育による、政策金融の担い手育成 ハ マネジメント能力強化による職員の能力を最大限に引き出すことができる管理職の育成 ニ 職員のDXリテラシーの向上及びDXを推進できる人材の育成 ホ システムの品質向上・安定稼動及びサイバーセキュリティ脅威に対応する人材の育成 ヘ 専門能力向上に役立つ資格取得推進 (2)人材活用の推進 イ 柔軟な人事異動、社内公募、外部との人事交流等の積極的な運用により、多様な業務に対応できる人材を育成 ロ 業務職育成制度等によるエリア職の活躍範囲拡大 ハ 採用活動における認知度向上による政策金融を担える人材の獲得 ニ シニア職員の活躍推進 ホ 管理職キャリアアップ支援による管理職候補者の育成 (3)多様な人材が活躍できる職場づくり イ 職員のエンゲージメント向上に向けた取組みの実施 ロ ダイバーシティ推進活動の実施 ハ ワークライフ・マネジメント(WLM)の実践をサポート ニ 職員一人ひとりの健康保持増進をサポート ホ 女性活躍の推進 ヘ 職員の多様な働き方、働きがいにつながる人事給与制度の運用 ト 転勤制度の見直し

<組織運営計画における計画値> 3 人的資本への投資 (3)多様な人材が活躍できる職場づくり 男性職員の育児に伴う休暇・休業1か月以上の取得率:90% ノー残業デー週2日の実施率:90% 管理職に占める女性の割合:12%以上(2028年4月時点)

|

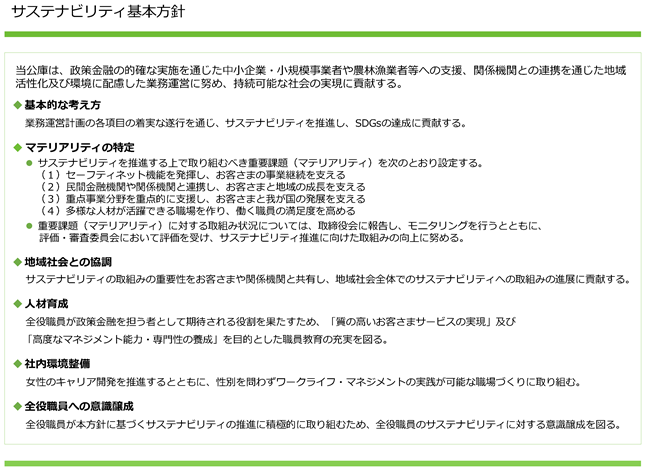

2 【サステナビリティに関する考え方及び取組】

本項への記載項目のうち、将来に関する事項については、当事業年度末現在において判断したものであります。

(1)基本的な考え方

当公庫は、サステナビリティの推進にあたり、サステナビリティ基本方針を策定しております。本基本方針に基づき、業務運営計画の各項目の着実な遂行を通じ、サステナビリティを推進し、SDGsの達成に貢献してまいります。

|

|

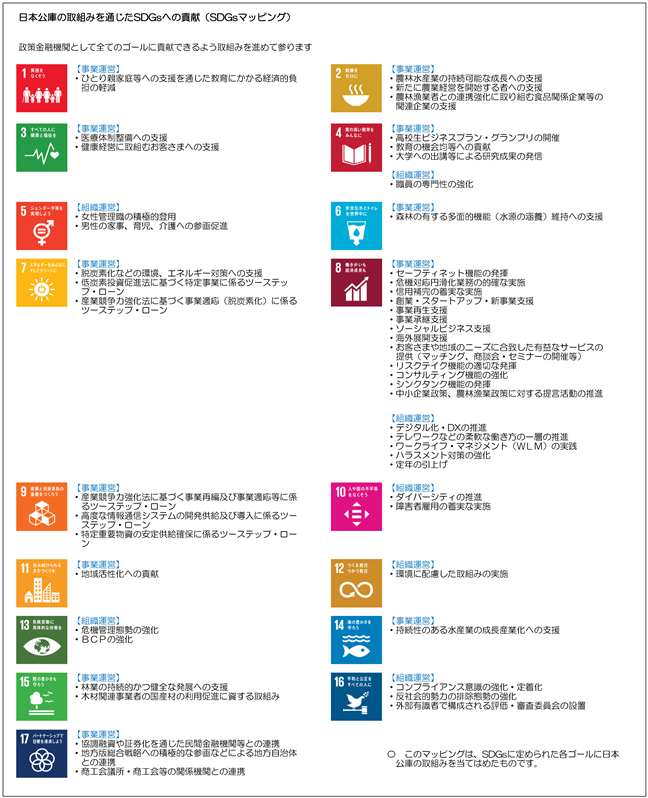

なお、当公庫のSDGsへの貢献内容については、SDGsマッピングを作成して整理しており、政策金融機関としてすべてのゴールに貢献できるよう取組みを進めてまいります。

(2)サステナビリティ全般について

イ ガバナンス

当公庫は、サステナビリティ基本方針に基づき、サステナビリティに関する取組みについて、取締役会に報告し、モニタリングを実施しております。

また、外部の有識者及び社外取締役から構成される「評価・審査委員会」において、業務運営計画の進捗状況について評価を受けることを通じて、当公庫のサステナビリティの取組みに関してアドバイスを受けております。

ロ リスク管理

当公庫のサステナビリティ推進にあたり直面するリスクとして、当公庫の業務運営は国の政策に基づき行われており、日本国政府の政策等に影響を受けること及び気候変動の影響を含めた大規模自然災害や経済危機等の発生に伴う影響を受けることを特に重要なリスクと捉えております。詳細については、後述「3 事業等のリスク」をご参照ください。

また、統合的リスクとして「信用リスク」、「信用保険引受リスク」、「市場リスク」、「流動性リスク」及び「オペレーショナル・リスク」を特定しており適切な管理を行っています。当公庫のリスク管理の詳細については、後述「第4 提出会社の状況 4 コーポレート・ガバナンスの状況等」をご参照ください。

ハ 戦略

当公庫では、上記「(1)基本的な考え方」に記載のとおり、サステナビリティ推進にあたり取り組むべき重要課題(マテリアリティ)として、「セーフティネット機能を発揮し、お客さまの事業継続を支える」、「民間金融機関や関係機関と連携し、お客さまと地域の成長を支える」、「重点事業分野を重点的に支援し、お客さまと我が国の発展を支える」及び「多様な人材が活躍できる職場を作り、働く職員の満足度を高める」を設定しております。マテリアリティにおけるリスクと機会及び主な取組内容は以下のとおりです。

|

マテリアリティ |

リスク・機会 |

主な取組内容 |

||||||||||||||

|

セーフティネット機能を発揮し、お客さまの事業継続を支える

|

<リスク> ・日本国政府の政策等による当公庫の業務運営、経営成績及び財政状態への影響 ・気候変動等に起因した自然災害の発生及び経済環境の変化等に伴う企業倒産等の増加による信用リスクの増加

<機会> ・お客さまや地域が抱える課題の解決による政策金融機関として求められる機能のより一層の発揮 |

・お客さまへのセーフティネット機能の発揮 |

||||||||||||||

|

民間金融機関や関係機関と連携し、お客さまと地域の成長を支える

|

・民間金融機関連携の深化 ・関係機関を繋ぐ役割の発揮 ・地方自治体との連携強化 |

|||||||||||||||

|

重点事業分野を重点的に支援し、お客さまと我が国の発展を支える

|

・創業・スタートアップ・新事業、事業再生、事業承継、海外展開、農林水産業の持続可能な成長、ソーシャルビジネス及びその他重点事業分野への支援 |

|||||||||||||||

|

多様な人材が活躍できる職場を作り、働く職員の満足度を高める

|

・人材育成及び社内環境整備(詳細は、後述「(3)人的資本について イ 戦略」をご参照ください。) |

ニ 指標及び目標

(イ)計画値を定めた指標及び実績

当公庫では、マテリアリティ「重点事業分野を重点的に支援し、お客さまと我が国の発展を支える」のうち政策金融機関として特に取り組むべき事項に計画値を定めております。計画値を定めた指標における2023年度の計画値、実績及び2024年度の計画値は以下のとおりです。また、2024年度計画値については、過去の実績推移を基に、直近の資金ニーズの変化や各地域の実情、国からの予算措置等を総合的に勘案し策定し、2024年3月19日の取締役会における業務運営計画の審議を通じて決定したものです。

なお、マテリアリティ「多様な人材が活躍できる職場を作り、働く職員の満足度を高める」の指標及び目標については、後述「(3)人的資本について ロ 指標及び目標」をご参照ください。

|

指標 |

2023年度計画値 |

2023年度実績 |

2024年度計画値 |

|

<創業・スタートアップ・新事業支援> |

|

|

|

|

新規開業貸付(企業数)〔創業前及び創業後1年以内〕(国民生活事業) |

26,000企業 |

26,447企業 |

26,000企業 |

|

新たに農業経営を開始する者及び新規就農者を雇用する農業経営体への融資先数(農林水産事業) |

2,200先 |

2,673先 |

2,400先 |

|

新事業に取り組む事業者、スタートアップへの貸付契約社数(中小企業事業) |

1,380社 |

1,419社 |

1,400社 |

|

<事業再生支援> |

|

|

|

|

事業再生に取り組む事業者に対する経営改善計画の策定支援社数(中小企業事業) |

2,000社 |

2,525社 |

2,400社 |

|

<海外展開支援> |

|

|

|

|

海外展開を行う事業者への貸付件数(国民生活事業) |

3,000件 |

4,171件 |

3,200件 |

|

農林水産物・食品の輸出に取り組む経営体への融資先数(農林水産事業) |

300先 |

460先 |

390先 |

|

海外展開に取り組む事業者への貸付契約社数(中小企業事業) |

700社 |

994社 |

950社 |

|

<農林水産業の持続可能な成長への支援> |

|

|

|

|

成長を目指す担い手農業経営体への融資先数(農林水産事業) |

6,300先 |

6,984先 |

6,370先 |

|

<ソーシャルビジネス支援> |

|

|

|

|

ソーシャルビジネスを行う事業者への貸付件数(国民生活事業) |

12,000件 |

16,514件 |

13,000件 |

(ロ)その他のマテリアリティに関する指標及び実績

その他のマテリアリティに関する指標の2023年度における実績は以下のとおりです。

なお、マテリアリティ「多様な人材が活躍できる職場を作り、働く職員の満足度を高める」の指標及び目標については、後述「(3)人的資本について ロ 指標及び目標」をご参照ください。

|

マテリアリティ |

指標 |

2023年度実績 |

|

|

セーフティネット機能を発揮し、お客さまの事業継続を支える |

災害等相談窓口の相談実績 |

255,274件 |

|

|

セーフティネット関連融資実績 |

国民生活事業 |

99,153件 1兆278億円 |

|

|

農林水産事業 |

4,057先 783億円 |

||

|

中小企業事業 |

7,304社 6,740億円 |

||

|

条件変更実績 |

国民生活事業 |

104,406件 9,601億円 |

|

|

農林水産事業 |

2,213先 2,577億円 |

||

|

中小企業事業 |

5,630社 8,377億円 |

||

|

民間金融機関や関係機関と連携し、お客さまと地域の成長を支える |

民間金融機関との協調融資実績 |

32,594件 1兆2,406億円 |

|

|

地方自治体と連携した地域活性化等への取組実績 (参画している施策数) |

409件 |

||

|

重点事業分野を重点的に支援し、お客さまと我が国の発展を支える |

事業承継マッチング支援のマッチング実績(国民生活事業) |

666件 |

|

|

経営資源マッチングの引き合わせ件数(農林水産事業) |

158件 |

||

|

事業承継計画策定支援の実施社数(中小企業事業) |

1,697社 |

||

|

環境・エネルギー対策資金実績(国民生活事業) |

68件 7億円 |

||

|

環境・エネルギー対策資金実績(中小企業事業) |

177社 165億円 |

||

|

みどりの食料システム戦略関連融資実績(農林水産事業) |

1,268先 1,046億円 |

||

|

教育資金融資実績(国民生活事業) |

1,327億円 |

||

(ハ)GHG排出量について

|

項目 |

2022年度実績 |

|

GHG排出量(Scope1、Scope2) |

9,878t-CO2 |

(注)2023年度のGHG排出量(Scope1、Scope2)の実績については本有価証券報告書の提出日時点で集計が完了していないため、2022年度の実績を記載しております。

(3)人的資本について

イ 戦略

サステナビリティ基本方針に基づく人材育成、社内環境整備の具体的な取組方針は以下のとおりです。

人材育成(具体的な取組み)

〇政策金融の担い手育成のため、次のとおり職員教育の充実に取り組んでいます。

・階層別研修による、政策金融の担い手育成

新入職員から上級管理職までの全階層に対し、オンラインツール等を活用しながら研修を実施。また、地域活性化や顧客支援に資するよう職員の自主的な能力開発を促進するため、豊富な通信教育(約390講座)や資格取得支援等の自己啓発支援制度を整備。特に若手職員の希望や能力にあわせて自己研鑽できる自己啓発支援制度を新設し、推進。

・マネジメント能力の強化

人材アカデミー(※)や階層別研修の内容を充実させ、体系的・計画的にマネジメント能力の強化を促進。

(※)高度なマネジメント能力や専門知識を有する人材の育成を目的とした、当公庫の育成プログラム。

・多様な業務経験を通じた人材の育成

柔軟な人事異動、社内公募、外部との人事交流等の積極的な運用により、多様な業務に対応できる人材育成の推進。

・専門性の養成

専門能力向上に役立つ資格取得を推進するとともに、専門的な能力習得のために実施する事業別業務研修や、経理アカデミーやデジタルスクール等人材アカデミーを実施し、職員の専門性を養成。

社内環境整備(具体的な取組み)

〇「多様な人材が活躍できる職場づくり」に向けて、女性のキャリア開発を推進するとともに、性別を問わずワークライフ・マネジメントの実践が可能な職場づくりに取り組んでいます。

・女性のキャリア開発の推進

「管理職に占める女性の割合12%以上(2028年4月1日時点)」を目標に掲げ、管理職候補者層の育成プログラムやメンタリング制度によるキャリア開発支援等、女性の育成・登用に向けた取組みを実施。

・多様な人材が活躍できる職場づくり

(1)本支店におけるダイバーシティ推進活動の実施

本店及び全国152支店すべてにおいて、ダイバーシティ推進委員会を設置。多様な人材が活躍できる職場づくりに向けた職員の意識啓発を推進。

(2)ワークライフ・マネジメント(WLM)の実践

柔軟な働き方を一層推進するため、テレワーク指針及びロードマップに基づき計画的にテレワーク環境の整備を推進。その他、フレックスタイム制等、ライフステージに応じた各種両立支援策を整備。また、男性の育児等に伴う休暇・休業の1カ月以上の取得を奨励。休暇の計画的取得やノー残業デー週2日の実施を通して、メリハリのある働き方を推進。

(3)エンゲージメント向上に向けた取組み

組織の使命を浸透させるとともに、多様な働き方や働きがいにつながる各種施策を実施することで、働くことの満足度を高める。

ロ 指標及び目標

(イ)計画値を定めた指標及び実績

当公庫では、マテリアリティ「多様な人材が活躍できる職場を作り、働く職員の満足度を高める」の実現のために特に進捗状況のモニタリングが必要と定めた事項に計画値を定めております。計画値を定めた指標における2023年度の計画値、実績及び2024年度の計画値は以下のとおりです。なお、2024年度計画値については、2024年3月19日の取締役会における業務運営計画の審議を通じて決定したものです。

|

指標 |

2023年度計画値 |

2023年度実績 |

2024年度計画値 |

|

男性職員の育児に伴う休暇・休業1か月以上の取得率 |

90% |

100% |

90% |

|

ノー残業デー週2日の実施率 |

90% |

98.0% |

90% |

|

管理職に占める女性の割合(注) |

12%以上 |

8.2% |

12%以上 |

|

職員意識調査項目「管理職による女性の能力開発支援度(女性)」 |

80% |

84.9% |

- |

|

職員意識調査項目「基本理念・経営方針の認知度」 |

100% |

99.5% |

- |

|

職員意識調査項目「業務運営計画の認知度」 |

100% |

98.3% |

- |

|

職員意識調査項目「業務目標のフォロー(面接十分、フォローも適切)」 |

80% |

85.2% |

- |

|

職員意識調査項目「人事考課等のフィードバック(十分にある)」 |

90% |

92.4% |

- |

(注)管理職に占める女性の割合については、女性活躍推進に係る行動計画(計画期間:2023年4月1日から2028年3月31日)において、2028年4月1日時点で12%以上を計画値として定めています。管理職に占める女性の割合は、2024年4月1日時点の比率です。「管理職」とは、管理監督者及び課長級の決裁権限等を有する職制の労働者の合計です。

(ロ)その他のマテリアリティに関する指標及び実績

その他のマテリアリティに関する指標の2023年度における実績は以下のとおりです。

|

マテリアリティ |

指標 |

2023年度実績 |

|

|

多様な人材が活躍できる職場を作り、働く職員の満足度を高める |

事業間人事異動の実績 |

235人 |

|

|

社内公募・中途採用の実績 |

79人 |

||

|

転勤特例制度の適用実績 |

565人 |

||

|

企業派遣実績 |

13人 |

||

|

地域総合職への職種転換実績 |

110人 |

||

|

地域総合職の新卒採用実績 |

9人 |

||

|

研修回数、受講者数 |

474回 32,207人 |

||

|

外部セミナー受講者数 |

1,648人 |

||

|

お客さまのDX支援に向けた研修実績 |

22講座 延べ2,291人 |

||

|

中小企業診断士有資格者数 |

588人 |

||

|

農林水産業経営アドバイザー有資格者数 |

401人 |

||

|

新卒女性総合職採用比率 |

37.7% |

||

|

総合職・地域総合職の在職率 |

3年 |

男性91.4% 女性90.2% |

|

|

5年 |

男性80.7% 女性80.0% |

||

|

プロジェクトChallenge!!の研修実績 |

上期1回 20人 下期1回 19人 |

||

|

女性を対象としたフォーラム等の参加者数 |

延べ408人 |

||

|

休暇取得状況 |

夏期休暇取得率 100% 年次有給休暇等11日取得率 98.0% |

||

|

残業実績 |

月平均 16.4時間 |

||

|

職員意識調査項目「ダイバーシティ推進に関する職員の理解度」 |

96.7% |

||

|

職員意識調査項目「実施したい頻度やタイミングでテレワークを実施できているか」 |

70.9% |

||

3 【事業等のリスク】

当公庫の事業その他に関するリスクについて、政策金融機関であるという当公庫の特性に応じて、「特に重要なリスク」、「重要なリスク」に分類したうえで、投資者の判断に重要な影響を及ぼす可能性があると考えられる主な事項を記載しております。

また、経営環境の変化により、当公庫の与信関係費用が膨らみ、収支及び財務状況に影響を及ぼす可能性がありますが、適切な債権管理に資する施策などを実施することにより、リスクの低減に努めております。

なお、政策金融機関としての業務の実施に際し貸倒れなどの各種のリスク発生が想定されることから、政府から出資金等の予算措置が講じられております。

本項への記載項目のうち、将来に関する事項については、当事業年度末現在において判断したものであります。

(特に重要なリスク)

(1)日本国政府の政策等について

当公庫は、公庫法により、政府が当公庫の発行済株式の総数を常時保有する旨が定められているほか、前述「第1 企業の概況 3 事業の内容」のとおり、政府の監督や財務面の関与を受ける旨等が定められております。また、当公庫の業務運営は国の政策に基づき行われており、経済及び金融面での環境悪化におけるセーフティネット機能の発揮等、一般の金融機関が行う金融を補完し、政策金融を機動的に実施する役割を有しております。今後においても、当公庫の業務運営、経営成績及び財政状態は、日本国政府の政策に影響を受けることとなります。

なお、以下の点についても留意が必要となります。

イ 経済対策等への対応による影響について

2008年秋以降の世界的な金融・経済危機に伴い、当公庫は、政府が実施した累次の経済対策への取組みに対応してきました。

具体的には、セーフティネット貸付け等の推進、景気対応緊急保証制度の保証枠拡大に伴う事業規模の拡大、危機対応円滑化業務及び海外事業支援緊急業務の実施に加え、中小・小規模企業者や農林漁業者の資金繰りに関するご相談に迅速かつきめ細かく対応するための相談態勢の強化等により、政策金融機関としてセーフティネット機能の発揮に努めました。また、中小企業金融円滑化法の施行も踏まえ、既往融資に係る返済条件の緩和による資金繰り支援についても積極的に対応してきました。

こうした経済対策等の実施に伴う予算措置等により、日本国政府による出資の受入や政府借入れ、政府保証債等の発行による多額の資金調達等を行うことがあり、当公庫の財政状態に影響が及ぶ可能性があります。

ロ 政策金融改革について

政策金融改革の経緯については、前述「第1 企業の概況 2 沿革」のとおりです。

なお、統合前機関(旧国民生活金融公庫、旧農林漁業金融公庫、旧中小企業金融公庫及び旧国際協力銀行)が発行した債券の取扱いに関しては、行政改革推進法第13条第2号に「現行政策金融機関の行う資金の貸付けその他の業務の利用者及び現行政策金融機関が発行した債券の所有者の利益が不当に侵害されないようにすること。」とあること等を受け、公庫法附則第23条には、当該債券を当公庫の社債とするみなし規定が置かれております。

加えて、公庫法附則第46条の2及び株式会社国際協力銀行法附則第17条の定めにより、当公庫発足前の旧国際協力銀行が発行した債券については、株式会社国際協力銀行及び独立行政法人国際協力機構との連帯債務とすること、当公庫発足時から株式会社国際協力銀行成立前までに当公庫が発行した社債については、当公庫及び株式会社国際協力銀行との連帯債務とすることとされております。

また、2022年3月31日、沖縄振興特別措置法等の一部を改正する法律が成立、公布され、同法第4条において行政改革推進法の一部を改正し、2032年度以降に沖縄振興開発金融公庫が当公庫に統合するものとされております。

ハ 法的規制等について

当公庫は、会社法及び公庫法に基づく特殊会社であり、その運営においては同法及び関連法令等の規制を受けております。また、当公庫を当事者とする合併、会社分割、事業譲渡、解散等については、法律において定めることになっております。

従って、将来において、当該法的規制等に変化が生じた場合には当公庫の運営その他に影響を及ぼす可能性があります。

(2)大規模自然災害や経済危機等の発生に伴う影響について

東日本大震災のような大規模自然災害やリーマン・ショック等の経済危機、また、コロナ禍や物価高等による経済への影響に起因し、直接被害や間接的影響を受けた融資先を中心に経営状態が悪化することが想定されます。

その結果、当公庫の貸出資産が不良債権化し、与信関係費用の増加など、当公庫の収支及び財務状況に影響を及ぼす可能性がありますが、適切な債権管理に資する施策を実施することにより、リスクの低減に努めております。

なお、大規模災害発生時に業務継続が困難となるリスクに対し、当公庫では、後述「第4 提出会社の状況 4 コーポレート・ガバナンスの状況等 (1)コーポレート・ガバナンスの概要 ハ 内部管理上の重点6分野 ⅳ 緊急時対策その他の危機管理」に記載のとおり、首都直下型地震や新型インフルエンザが発生した場合を想定し、想定災害が業務に与える影響を可能な限り回避し、その早期回復を図るための事業継続計画(BCP:Business Continuity Plan。以下同じ。)を策定するなど、態勢を整備しております。

(重要なリスク)

当公庫の各業務においては、信用リスク、市場リスク及び流動性リスクを含む業務ごとの特性を考慮したリスク管理方針及び手続を策定し、これを円滑に実施する体制を構築しております(当該内容は後述「第4 提出会社の状況 4 コーポレート・ガバナンスの状況等 (1)コーポレート・ガバナンスの概要 ハ 内部管理上の重点6分野 ⅱ リスク管理」をご参照ください。)。

(1)信用リスク

イ 国民一般向け業務のリスクについて

当業務においては、事業資金融資、教育資金融資等の業務を行っており、これらの業務における与信先の信用状態の悪化や担保不動産の価格等の変動により、債権の回収が不可能又は困難になり、損失を被る可能性があります。

当業務の与信ポートフォリオは小口かつ特定の地域や業種等への与信集中はなく、リスク分散が図られているという特徴があります。今後の経済動向によっては、不良債権や与信関係費用が増加する可能性がありますが、適切な融資審査や債権管理に努めているほか、統計手法を用いた管理の導入等の管理手法の高度化にも取り組んでおります。

ロ 農林水産業者向け業務のリスクについて

当業務においては、農林漁業者及び食品産業者向けの与信業務を行っており、与信先の信用状況の悪化や担保不動産の価格等の変動により、債権の回収が不可能又は困難になり、損失を被る可能性があります。

融資先の大多数を占める農林漁業者は、零細経営が多く、気象災害などの自然条件の制約を受け易いという特徴を有しているので、今後の情勢によっては、当業務の不良債権や与信関係費用が増加する可能性がありますが、適切な融資審査及び期中管理の実行により、資産の健全性の維持・向上に努めております。

ハ 中小企業者向け業務のリスクについて

中小企業者向け業務においては、①中小企業者等に対する貸付け、②中小企業者が発行する社債の取得、③中小企業者に対する貸付債権・社債の証券化、④民間金融機関等の貸付債権を譲り受け証券化する業務、⑤民間金融機関等の貸付債権等の部分保証、証券化商品の一部買取りや保証を行う業務、⑥中小企業者等に対して海外で行われる貸付けに係る債務の保証、⑦外国関係法人等に対する貸付け、⑧公庫に対して資金の貸付けに係る債務を有する中小企業者の株式又は持分の取得であって、当該債務を消滅させるためにするものを行っております。

国内外の経済動向の変化等に伴う、貸出先の信用状況の悪化や担保不動産の価格等の変動、その他想定外の事由が発生した場合には、債権の回収が不可能又は困難になり、損失を被る可能性がありますが、当業務では、適切な貸付審査への取組み並びに各種モニタリングを通じた信用リスクの把握及び評価等を行い、必要な管理を実施して信用コストの抑制に向けた対応を着実に進めております。

ニ 危機対応等円滑化業務のリスクについて

危機対応円滑化業務及び特定事業等促進円滑化業務が保有する金融資産は、主として、指定金融機関に対する、同機関が行うこれらの業務に要する資金の貸出金であり、当該指定金融機関の信用状況の悪化により、債権の回収が不可能又は困難になり、損失を被る可能性がありますが、自己査定の実施等により、適切な期中管理を行っております。

また、危機対応円滑化業務では、指定金融機関が事業者に対して行う貸付け等により発生する損害額の一部の補塡を行っております。事業者の信用状況や経済状況等の大幅な変化等により、補償金の支払額が補償料設定時の予測に反して変動することにより損失を被る可能性がありますが、当業務では、将来の補償金の支払い、その他損害担保取引に係る業務の遂行に資するため、指定金融機関からの報告及び補償金支払動向のモニタリングを踏まえ、適切な引当金を計上するなど、リスクの把握に努めております。

(2)信用保険引受リスク

信用保険等業務においては、中小企業者の金融機関からの借入れに対する信用保証協会の保証等について保険を引き受ける信用保険業務を行っており、中小企業者の信用状態や経済状況の大幅な変化等によって保険事故の発生率、回収率等が保険料設定時の予測に反して変動することにより、損失を被る可能性があります。

今後の経済動向等、保証先中小企業者等を取り巻く環境の変化によっては、保険事故発生の増加や支払った保険金に係る回収納付の減少等により、当業務の保険引受費用が増加する可能性がありますが、当業務では、信用保険制度の持続的な運営に資するため、信用保険引受ポートフォリオ、保険事故の状況などのモニタリング及び信用保険引受リスクの計量化を行い、リスクの把握・分析に努めております。

(3)市場リスク

当公庫が負う市場リスクは、主に金利リスク及び為替リスクであります。

イ 金利リスク

長期償還や固定金利などを原因とし、資産と負債の間で部分的にギャップが生じることで、当該リスクに起因した損失を被る可能性があります。対策として、資産と負債の間でキャッシュ・フローをマッチングさせることにより、当該リスクを極小化する方針を採っております。

また、信用保険等業務では、政府からの出資により調達した資金については、財政融資資金への預託等の安全性が高いもので運用していることから、金利リスクは限定的と考えております。

なお、危機対応円滑化業務及び特定事業等促進円滑化業務は、指定金融機関に対する貸付けを行っておりますが、当該資金については、財政融資資金借入や政府保証債の発行により調達しております。これらの業務における貸付条件と借入条件は同一とし、調達コストは貸出金利息等で回収していることから、市場リスクとしての金利リスクは存在しておりません。

ロ 為替リスク

中小企業者向け業務で行っている外貨貸付に伴い発生するもので、為替予約取引の実施により、為替リスクを極小化する方針を採っております。

(4)流動性リスク

当公庫では、預金受入を行っておらず、資金調達は財政融資資金、政府保証債、財投機関債、政府からの出資金などの長期・安定的な資金を確保しております。不測の事態において資金調達費用が増加する等の可能性がありますが、資金繰り状況を把握し、日々の資金繰りに備えて複数の民間金融機関と当座貸越枠を設定するなど、適切なリスク管理に努めていることから、流動性リスクは限定的と考えております。

なお、危機対応円滑化業務では、借用金及び社債について、不測の事態において支払期日にその支払を実行できなくなる流動性リスクに晒されておりますが、指定金融機関に対する補償金支払資金等についての十分な手元流動性を確保しており、流動性リスクは限定的と考えております。

(5)オペレーショナル・リスク

イ 事務リスク

当公庫は、役職員が正確な事務を怠る、あるいは事故・不正等を起こすことにより損失を被るリスクを負っております。

当公庫では、不測の事態等においてそれに応じた損失が発生する可能性がありますが、マニュアルの整備、事務手続におけるチェックの徹底、システム化推進などを通じ、適正な事務処理の確保に努めております。

ロ システムリスク

当公庫は、コンピュータシステムのダウン又は誤作動等のシステムの不備等に伴い損失を被るリスク及びコンピュータが不正に使用されることにより損失を被るリスクを負っております。

当公庫では、不測の事態等においてそれに応じた損失が発生する可能性がありますが、①システム障害及びサイバー攻撃による顧客情報の漏えい等の未然防止に努めるとともに、②災害等に伴うシステム停止への対応策としてバックアップセンターを設置し、被災時訓練を実施するなど、緊急時対応の実効性向上にも努め、システムリスクの極小化を図っております。

4 【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】

(1)業績等の概要

イ 業績

第16期事業年度(自 2023年4月1日 至 2024年3月31日)

〔総括〕

我が国経済は、コロナ禍の3年間を乗り越え、改善しつつあります。30年ぶりとなる高水準の賃上げや企業の高い投資意欲など、経済には前向きな動きが見られ、デフレから脱却し、経済の新たなステージに移行する千載一遇のチャンスを迎えています。

他方、賃金上昇は輸入価格の上昇を起点とする物価上昇に追い付いていません。個人消費や設備投資は、依然として力強さを欠いています。

このような中、当公庫におきましては、政策金融機関として「政策」と事業者・地域を「繋ぎ」、「支える」という使命感をもって、セーフティネット機能の発揮、民間金融機関との連携、成長分野等への重点的な支援、お客さまサービスの向上、地域活性化への貢献などに取り組みました。

(イ)セーフティネット機能の発揮

コロナ禍の影響が残る中、当公庫における新型コロナウイルス関連の融資実績は、2020年1月の相談窓口の設置以降、2024年3月末までに累計で約128万件、約21兆円となりました。また、コロナ禍の影響を受けた中小企業・小規模事業者の財務基盤を強化するため、2020年8月から取扱いを開始した「新型コロナウイルス感染症対策挑戦支援資本強化特別貸付(新型コロナ対策資本性劣後ローン)」の融資実績は、2024年3月末までに約1万先、約1兆1千億円となりました。

また、東日本大震災をはじめとする自然災害、感染症の流行、経済情勢等による経営環境の変化の影響を受けた中小企業・小規模事業者や農林漁業者等に対して、資金繰り支援などを行うとともに経営面のアドバイスを行いました。

このうち、令和5年石川県能登地方を震源とする地震、令和5年梅雨前線による大雨及び台風第2号、令和5年6月29日からの大雨、令和5年7月7日からの大雨、令和5年台風第7号、ALPS処理水の処分に伴う経営・輸出等の対策、令和5年台風第13号、令和6年能登半島地震に対しては、新たに特別相談窓口を設置し、被害を受けた中小企業・小規模事業者や農林漁業者等に対して、融資や返済の相談に迅速かつきめ細かく対応しました。

さらに、物価高等により影響を受けた中小企業・小規模事業者や農林漁業者等からの融資や返済に関する相談にも、引き続き迅速かつきめ細かく対応しました。

加えて、信用保証協会による保証が円滑に行われるための信用保険引受や危機対応円滑化業務を実施しました。

(ロ)民間金融機関との連携

公庫法第1条が規定する民間金融機関の補完を旨としつつ、多くの民間金融機関との連携を進めています。

当期におきましては、これまでの民間金融機関連携の取組みを継続するとともに、役員レベルを含めた組織的な対話の促進及び連携状況の経営層への浸透に取り組みました。

コロナ禍や物価高等の影響を受けたお客さまへの対応につきましては、民間金融機関との勉強会の実施や資本性劣後ローンに係る協調融資商品の活用などを通じて、引き続き連携を進めました。また、成長分野をはじめとする民間金融機関との協調融資等を継続して推進することにより、中小企業・小規模事業者や農林漁業者の経営改善・事業再生支援に係る連携を一層強化しました。

(ハ)成長分野等への重点的な支援

日本経済の成長・発展への貢献を念頭に、国の政策に基づき、リスクテイク機能を適切に発揮し、創業・スタートアップ・新事業、事業再生、事業承継、ソーシャルビジネス、海外展開、農林水産業の新たな展開、DX・デジタル化の推進及び脱炭素化などの環境・エネルギー対策等への支援に取り組みました。

なかでも、創業・スタートアップ・新事業においては、民間金融機関やベンチャーキャピタルと連携した金融支援やマッチングイベントの開催などの本業支援、事業承継においては、各地域の関係機関との連携等を通じた事業承継マッチングを含むコンサルティング、海外展開及び農林水産業の新たな展開においては、関係機関と連携した販路開拓支援、資金支援や農林水産物・食品の輸出支援などに取り組みました。

(ニ)お客さまサービスの向上及び地域活性化への貢献

政策金融の役割を十分に理解し、貸付制度を適切に運用するとともに、お客さまや地域のニーズに合致した有益なサービスの提供やコンサルティング機能の強化などに取り組みました。

また、全国規模でのオンライン商談会や、地域の特色を活かしたセミナー・商談会の開催に加え、全国152支店のネットワークを活用したマッチング支援などに取り組みました。

さらに、第2期「地方版総合戦略」に積極的に関与し、「地域経済活性化シンポジウム」を東京、広島及び青森で開催するなど、地域活性化に向けた取組みを実施しました。

これらにより、当事業年度の当公庫全体の融資実績は3兆2,485億円(前事業年度比5,385億円減少)となりました。

当事業年度の当公庫全体の損益の状況につきましては、経常収益は7,493億円(同3,324億円増加)、特別損益を含めた当期純損失は823億円(前事業年度は当期純損失2,687億円)となりました。

〔国民一般向け業務〕

当事業年度の国民一般向け業務におきましては、コロナ禍や物価高、令和6年能登半島地震等の影響を受けた小規模事業者からの融資・返済相談への対応を最優先に取り組み、資金繰り支援を通じて危機時のセーフティネット機能を発揮しました。また、創業・スタートアップ支援や事業承継支援、海外展開支援など、成長分野等への対応にも力を注ぎました。

コロナ禍の影響が残る小規模事業者への支援につきましては、「新型コロナウイルス感染症特別貸付」や「新型コロナウイルス感染症対策挑戦支援資本強化特別貸付(新型コロナ対策資本性劣後ローン)」の活用により、資金ニーズに対応したほか、小規模事業者ごとの実情に配意した既往債務の条件変更に迅速かつ丁寧に対応しました。また、融資後のフォローアップ等のお客さまと接する機会において経営課題を共有し、支援ニーズに応じて、課題解決につながる情報提供や外部専門家への取次ぎなどの本業支援に取り組みました。

また、令和6年能登半島地震への対応につきましては、特別相談窓口の設置(令和6年1月4日)や休日相談の実施などにより相談体制を拡充したほか、支店への応援職員の派遣など、融資や返済の相談に対して、本支店一丸となって迅速かつきめ細かく対応しました。

成長分野等への対応のうち、創業・スタートアップ支援につきましては、創業者への資金面での支援に加え、各種セミナーやマッチングイベントの開催などを通じて、事業化支援ニーズへも的確に対応しました。事業承継支援につきましては、各地域の商工団体と構築した連携スキームの活用、オープンネームによる「事業承継マッチングイベント」の開催などを通じて、小規模事業者の後継者確保などを支援する事業承継マッチング支援に取り組みました。海外展開支援につきましては、輸出に意欲のある小規模事業者に対して試験的な輸出の機会を提供する「トライアル輸出」の取組みなどを通じて、海外への販路開拓などの課題解決に向けた支援に取り組みました。

これらにより、当事業年度の国民一般向け業務における貸付実績は1兆5,972億円(前事業年度比2,597億円減少)となりました。

国民一般向け業務勘定の当事業年度の損益の状況につきましては、経常収益は1,321億円(同213億円増加)、特別損益を含めた当期純損失は2,169億円(前事業年度は当期純損失1,173億円)となりました。

〔農林水産業者向け業務〕

当事業年度の農林水産業者向け業務におきましては、食料・農業・農村基本法(平成11年法律第106号)及び食料・農業・農村基本計画、森林・林業基本法(昭和39年法律第161号)及び森林・林業基本計画並びに水産基本法(平成13年法律第89号)及び水産基本計画等の国の農林水産業における施策を受けて、農林水産業者のニーズ及び地域・業界の実態を把握し、民間金融機関などと連携しながら、迅速かつ的確に業務を遂行しました。

特に、将来に亘って地域の農林漁業生産を担うべき農林漁業者が物価高等をはじめとした経営環境変化に対応して行う、規模拡大や農林水産物輸出、環境負荷低減や耕畜連携等による新たな経営展開や持続可能な経営への転換に対して、その事業性を積極的に評価して円滑な資金供給に努めるとともに、コロナ禍や物価高、令和6年能登半島地震等の影響を受けた農林漁業者への長期的な視点に立った支援などによりセーフティネット機能を発揮しました。

令和6年能登半島地震への対応につきましては、特別相談窓口の設置(令和6年1月4日)や休日相談の実施などにより相談体制を拡充し、融資や返済の相談に対して迅速かつきめ細かく対応しました。

成長分野等への対応につきましては、成長を目指す担い手農業者の様々な経営展開の取組みや国産材の安定供給・利用の取組み、水産業の生産体制強化の取組みに対し、関係機関と連携し支援を行いました。

また、新規就農者に対して、青年等就農資金により積極的に支援を行いました。

事業承継支援につきましては、農業経営特有の課題を踏まえた「事業承継診断・マッチング意向確認票」を作成し、経営資源を円滑に引き継ぐ取組みを推進しました。

海外展開支援につきましては、令和4年10月に農林水産物及び食品の輸出の促進に関する法律等の一部を改正する法律(令和4年法律第49号)が施行されたことに伴い、「農林水産物・食品輸出基盤強化資金」を含めた補助・金融・税制などの政策支援措置の提案や輸出事業計画の策定支援を行いました。また、国産農林水産物・食品の商談会である「アグリフードEXPO東京」を開催し、日本貿易振興機構や貿易商社、農林水産省による農林水産物・食品輸出プロジェクト(GFP)等と連携して、輸出に意欲のある農林漁業者等の海外販路開拓を支援しました。

これらにより、当事業年度の農林水産業者向け業務における貸付実績は4,692億円(前事業年度比886億円減少)、民間金融機関が行う農業者向け融資の証券化支援業務の引受実績は1,122百万円(同179百万円増加)となりました。また、農林漁業法人等へ出資する投資事業有限責任組合(LPS)への出資約束実績は200百万円(同3,100百万円減少)、出資履行実績は387百万円(前事業年度比219百万円減少)となりました。

農林水産業者向け業務勘定の当事業年度の損益の状況につきましては、経常収益は489億円(同16億円増加)、特別損益を含めた当期純損失は18億円(前事業年度は当期純利益0円)となりました。

〔中小企業者向け融資・証券化支援保証業務〕

当事業年度の中小企業者向け融資業務におきましては、コロナ禍や物価高、令和6年能登半島地震等の影響を受けた中小企業者への資金繰り支援を最優先とすることでセーフティネット機能を的確に発揮しました。

特に、財務面に影響をきたした中小企業者に対しては、財務体質強化を図るための資本性資金を供給する制度である「新型コロナウイルス感染症対策挑戦支援資本強化特別貸付(新型コロナ対策資本性劣後ローン)」等を活用し、引き続き民間金融機関とも連携のうえ、中小企業者の円滑な資金調達の実現に積極的に取り組みました。

また、令和6年能登半島地震への対応につきましては、特別相談窓口の設置(令和6年1月4日)や休日相談の実施などにより相談体制を拡充したほか、支店への応援職員の派遣など、融資や返済の相談に対して、本支店一丸となって迅速かつきめ細かく対応しました。

成長分野等への対応につきましては、中小企業者のニーズに基づき、スタートアップ支援をはじめ、新事業、事業再生、事業承継及び海外展開の分野における支援に取り組みました。

スタートアップ支援につきましては、スタートアップ支援資金等を活用し、事業成長に伴って必要となる資金ニーズに積極的に対応しました。また、資金供給のみならず、成長支援策として、スタートアップと中小企業者との商談機会を提供するイベントを開催したほか、全国各地で民間金融機関や地方公共団体と連携しながら、スタートアップの認知度向上や売上増加に資する取組みを行いました。

新事業支援につきましては、経営環境の変化に合わせ、新製品の開発、新事業分野への進出に積極的に取り組む中小企業者や、女性、若者、高齢者が経営する創業から日の浅い中小企業者への支援を実施しました。

事業再生支援につきましては、コロナ禍や物価高、自然災害などの影響を受けた中小企業者の資金繰り円滑化のため、貸出条件の緩和などを積極的に行ったほか、中小企業活性化協議会などの外部機関と連携して、再生支援を実施しました。また、シンジケートローンも活用し、民間金融機関と協調した支援を実施しました。

事業承継支援につきましては、資金ニーズへの対応のみならず、情報面の支援として、事業承継診断の推進とともに、事業承継計画策定支援やサプライチェーンの維持・発展を事業承継の観点から支援する取組みに加え、後継者に対する情報提供など、中小企業者の円滑な事業承継に向けた支援を行いました。

海外事業支援につきましては、外部専門機関と取り組む「海外ビジネス支援パッケージ」への参加を全国の地域金融機関に呼びかけ、110機関の参加につなげるなど態勢を拡充し、お客さまの経営課題の解決支援を行うとともに、クロスボーダーローンやスタンドバイ・クレジット制度等の多様な手法でお客さまの資金ニーズにも対応しました。また、3ヵ所目の海外駐在員事務所をベトナム(ホーチミン)に新設し、海外現地法人への支援を推進する態勢を強化しました。

これらにより、当事業年度の中小企業者向け融資業務における貸付実績は1兆1,820億円(前事業年度比1,730億円減少)となりました。

このほか、中小企業者向け証券化支援保証業務におきましては、後述のCLO(貸付債権担保証券)の組成に関連し、機関投資家向けに販売されるCLOの一部に保証を付したことにより、保証実績は52億円(同2億円増加)となりました。

中小企業者向け融資・証券化支援保証業務勘定の当事業年度の損益の状況につきましては、経常収益は793億円(同119億円増加)、特別損益を含めた当期純利益は160億円(前事業年度は当期純損失482億円)となりました。

〔中小企業者向け証券化支援買取業務〕

当事業年度の中小企業者向け証券化支援買取業務におきましては、前事業年度に引き続きCLOの組成を行いました。参加した民間金融機関数は前事業年度の全国39機関から42機関となり、中小企業・小規模事業者に対する無担保資金の供給支援額は前事業年度の1,943社に対する410億円から、2,397社に対する454億円となりました。

中小企業者向け証券化支援買取業務勘定の当事業年度の損益の状況につきましては、経常収益は582百万円(前事業年度比158百万円増加)、特別損益を含めた当期純利益は68百万円(前事業年度は当期純損失11百万円)となりました。

〔信用保険等業務〕

当事業年度の信用保険等業務におきましては、引き続き、コロナ禍や物価高等に対応した経営安定関連保証、伴走支援型特別保証等に係る保険引受により、厳しい経営環境にある中小企業・小規模事業者の資金繰り支援を行い、セーフティネット機能を的確に発揮しました。

また、令和6年能登半島地震などの自然災害に対する災害関係保証等に係る保険引受により、被災地域の復興に向けた支援に取り組みました。

成長分野等への対応につきましては、引き続き、創業関連特例等を通じた創業支援、事業再生計画実施関連特例等を通じた再生支援及び特定経営承継関連特例等を通じた事業承継支援に努めたほか、NPO法人に係る保険引受を行いました。

このほか、経営者保証に依存しない融資慣行の確立を加速し、中小企業・小規模事業者の積極的な事業展開を支援するため、中小企業信用保険法(昭和25年法律第264号)の改正を受け、保証人の提供を選択できる制度に係る保険引受を開始しました。

こうした取組みにあたっては、保険業務推進室を中心に、全国51の信用保証協会と意見・情報の交換を積極的に行い、中小企業・小規模事業者のニーズの把握に努めるとともに、信用保証協会に対して支援の強化を働きかけました。

これらにより、当事業年度の信用保険等業務における保険引受額は9兆5,551億円(前事業年度比1兆7,930億円増加)となりました。

信用保険等業務勘定の当事業年度の損益の状況につきましては、経常収益は4,775億円(同2,979億円増加)、特別損益を含めた当期純利益は1,497億円(前事業年度は当期純損失716億円)となりました。

〔危機対応円滑化業務〕

当事業年度の危機対応円滑化業務におきましては、主務大臣(財務大臣、農林水産大臣及び経済産業大臣)により定められた「新型コロナウイルス感染症に関する事案」への取組みに努めました。

これにより、当事業年度の危機対応円滑化業務における実績は、指定金融機関が行う貸付け等に係る損害担保引受が18億円(前事業年度比2,317億円減少)、指定金融機関に対する利子補給が205億円(同24億円減少)となりました。

なお、当事業年度の指定金融機関に対する貸付実績はありませんでした(前事業年度は157億円)。

危機対応円滑化業務勘定の当事業年度の損益の状況につきましては、経常収益は108億円(同7億円減少)、特別損益を含めた当期純損失は293億円(前事業年度は当期純損失314億円)となりました。

〔特定事業等促進円滑化業務〕

当事業年度の特定事業促進円滑化業務におきましては、主務大臣が認定した特定事業を実施しようとする認定事業者に対して、指定金融機関が行う貸付けに必要な資金の貸付けに関連する業務を行いました。

事業再編促進円滑化業務におきましては、主務大臣が認定した事業再編を実施しようとする認定事業者等に対して、指定金融機関が行う貸付けに必要な資金の貸付けに関連する業務を行いました。

事業適応促進円滑化業務におきましては、主務大臣が認定した事業適応を実施しようとする認定事業者に対して、指定金融機関が行う貸付けに必要な資金の貸付け及び利子補給金の支給に関連する業務を行いました。

開発供給等促進円滑化業務におきましては、主務大臣が認定した特定高度情報通信技術活用システムの開発供給等又は特定半導体生産施設整備等を実施しようとする認定事業者に対して、指定金融機関が行う貸付けに必要な資金の貸付けに関連する業務を行いました。

事業基盤強化促進円滑化業務におきましては、主務大臣が認定した事業基盤強化を実施しようとする認定事業者に対して、指定金融機関が行う貸付けに必要な資金の貸付けに関連する業務を行いました。

導入促進円滑化業務におきましては、主務大臣が認定した特定船舶の導入を実施しようとする認定事業者に対して、指定金融機関が行う貸付けに必要な資金の貸付けに関連する業務を行いました。

供給確保促進円滑化業務におきましては、主務大臣が認定した特定重要物資等の安定供給確保のための取組に関する事業を実施しようとする認定事業者に対して、指定金融機関が行う貸付けに必要な資金の貸付けに関連する業務を行いました。

これらにより、当事業年度の特定事業等促進円滑化業務における実績は、指定金融機関に対する利子補給が93百万円(前事業年度比91百万円増加)となりました。

なお、当事業年度の指定金融機関に対する貸付実績はありませんでした(前事業年度は13億円)。

特定事業等促進円滑化業務勘定の当事業年度の損益の状況につきましては、経常収益は263百万円(前事業年度比80百万円増加)、特別損益を含めた当期純損失は35百万円(前事業年度は当期純損失22百万円)となりました。

ロ キャッシュ・フロー

当事業年度のキャッシュ・フローにつきまして、営業活動によるキャッシュ・フローは、貸出金が減少したことなどにより前事業年度比1兆8,775億円増加して1兆560億円の支出となりました。投資活動によるキャッシュ・フローは、無形固定資産の取得による支出の増加などにより前事業年度比34億円減少して197億円の支出となりました。また、財務活動によるキャッシュ・フローは、株式の発行による収入の減少などにより前事業年度比216億円減少して1,169億円の収入となりました。以上の結果、現金及び現金同等物の当事業年度末残高は、前事業年度末比9,587億円減少して6,246億円となりました。

ハ 業務の種類別の業績

(イ)業務別の財産及び損益等の状況

(前事業年度)

|

(単位:百万円) |

|

|

国民一般向け 業務 |

農林水産業者 向け業務 |

中小企業者向け 融資・証券化 支援保証業務 |

中小企業者向け 証券化支援買取 業務 |

信用保険等 業務 |

|

経常収益 |

110,783 |

47,260 |

67,355 |

423 |

179,653 |

|

経常利益又は経常損失(△) |

△117,535 |

57 |

△48,183 |

△11 |

△71,653 |

|

当期純損失(△) |

△117,388 |

- |

△48,220 |

△11 |

△71,653 |

|

資本金 |

5,785,273 |

453,671 |

3,986,313 |

24,476 |

(注)2.- |

|

純資産額 |

5,136,201 |

456,313 |

3,304,452 |

25,134 |

5,237,400 |

|

総資産 |

12,576,912 |

3,727,719 |

8,272,985 |

50,676 |

7,030,342 |

|

貸出金残高 |

11,976,086 |

3,607,416 |

8,251,975 |

- |

- |

|

支払承諾(注)3. (支払承諾見返) |

- |

- |

28,225 |

- |

- |

|

備考 |

- |

- |

- |

(注)4. |

(注)4. |

|

|

危機対応円滑化業務 |

特定事業等 促進円滑化業務 |

消去 |

合計 |

|

経常収益 |

11,679 |

183 |

△358 |

416,980 |

|

経常利益又は経常損失(△) |

△31,410 |

△22 |

- |

△268,760 |

|

当期純損失(△) |

△31,410 |

△22 |

- |

△268,708 |

|

資本金 |

1,446,038 |

407 |

- |

11,696,178 |

|

純資産額 |

1,126,712 |

282 |

- |

15,286,497 |

|

総資産 |

4,977,341 |

95,635 |

△868 |

36,730,743 |

|

貸出金残高 |

3,808,865 |

95,260 |

- |

27,739,603 |

|

支払承諾(注)3. (支払承諾見返) |

- |

- |

- |

28,225 |

|

備考 |

(注)4. |

- |

- |

- |

(注)1.上記の各業務別の数値は、公庫法第42条第1項により会社法を準用した監査を受けておりますが、金融商品取引法に基づく監査法人の監査は受けておりません。

2.信用保険等業務においては、日本国政府の出資について資本組入せず、全額を資本剰余金(資本準備金)に計上しております。期末の資本剰余金(資本準備金)残高は5,309,054百万円であります。

3.当公庫の保証債務に係る貸借対照表計上額であります。

4.上記数値以外に、各業務において重要性が高いと考えられる科目は、以下のとおりであります。

(中小企業者向け証券化支援買取業務)

有価証券(社債):証券化支援買取業務に係る当該業務の有価証券(社債)の保有残高 23,200百万円

(信用保険等業務)

保険契約準備金 :保険引受に係る準備金 1,787,277百万円(保険引受残高:40,671,345百万円)

(危機対応円滑化業務)

補償損失引当金 :指定金融機関に対する損害担保契約に係る引当金 28,088百万円

(補償引受残高:2,002,425百万円)

(当事業年度)

|

(単位:百万円) |

|

|

国民一般向け 業務 |

農林水産業者 向け業務 |

中小企業者向け 融資・証券化 支援保証業務 |

中小企業者向け 証券化支援買取 業務 |

信用保険等 業務 |

|

経常収益 |

132,139 |

48,952 |

79,348 |

582 |

477,596 |

|

経常利益又は経常損失(△) |

△216,892 |

△1,821 |

16,103 |

68 |

149,709 |

|

当期純利益又は当期純損失(△) |

△216,922 |

△1,840 |

16,085 |

68 |

149,709 |

|

資本金 |

5,790,568 |

457,735 |

4,047,643 |

24,476 |

(注)2.- |

|

純資産額 |

4,924,573 |

458,537 |

3,382,025 |

25,073 |

5,433,810 |

|

総資産 |

10,747,638 |

3,750,620 |

7,558,008 |

44,905 |

6,923,224 |

|

貸出金残高 |

10,937,774 |

3,610,367 |

7,756,251 |

- |

- |

|

支払承諾(注)3. (支払承諾見返) |

- |

- |

28,015 |

- |

- |

|

備考 |

- |

- |

- |

(注)4. |

(注)4. |

|

|

危機対応円滑化業務 |

特定事業等 促進円滑化業務 |

消去 |

合計 |

|

経常収益 |

10,883 |

263 |

△385 |

749,380 |

|

経常利益又は経常損失(△) |

△29,377 |

△35 |

- |

△82,246 |

|

当期純利益又は当期純損失(△) |

△29,377 |

△35 |

- |

△82,313 |

|

資本金 |

1,447,648 |

407 |

- |

11,768,477 |

|

純資産額 |

1,098,944 |

246 |

- |

15,323,211 |

|

総資産 |

4,413,773 |

81,436 |

△690 |

33,518,917 |

|

貸出金残高 |

3,275,672 |

81,094 |

- |

25,661,159 |

|

支払承諾(注)3. (支払承諾見返) |

- |

- |

- |

28,015 |

|

備考 |

(注)4. |

- |

- |

- |

(注)1.上記の各業務別の数値は、公庫法第42条第1項により会社法を準用した監査を受けておりますが、金融商品取引法に基づく監査法人の監査は受けておりません。

2.信用保険等業務においては、日本国政府の出資について資本組入せず、全額を資本剰余金(資本準備金)に計上しております。期末の資本剰余金(資本準備金)残高は5,284,100百万円であります。

3.当公庫の保証債務に係る貸借対照表計上額であります。

4.上記数値以外に、各業務において重要性が高いと考えられる科目は、以下のとおりであります。

(中小企業者向け証券化支援買取業務)

有価証券(社債):証券化支援買取業務に係る当該業務の有価証券(社債)の保有残高 20,223百万円

(信用保険等業務)

保険契約準備金 :保険引受に係る準備金 1,482,971百万円(保険引受残高:36,627,660百万円)

(危機対応円滑化業務)

補償損失引当金 :指定金融機関に対する損害担保契約に係る引当金 28,803百万円

(補償引受残高:1,552,804百万円)

(ロ)国民一般向け業務

a 収支の状況

|

種類 |

期別 |

金額(百万円) |

|

資金運用収支 |

前事業年度 |

92,338 |

|

当事業年度 |

113,879 |

|

|

うち資金運用収益 |

前事業年度 |

94,687 |

|

当事業年度 |

116,758 |

|

|

うち資金調達費用 |

前事業年度 |

2,349 |

|

当事業年度 |

2,879 |

|

|

役務取引等収支 |

前事業年度 |

△614 |

|

当事業年度 |

△587 |

|

|

うち役務取引等収益 |

前事業年度 |

- |

|

当事業年度 |

- |

|

|

うち役務取引等費用 |

前事業年度 |

614 |

|

当事業年度 |

587 |

|

|

その他業務収支 |

前事業年度 |

△15 |

|

当事業年度 |

△25 |

|

|

うちその他業務収益 |

前事業年度 |

- |

|

当事業年度 |

- |

|

|

うちその他業務費用 |

前事業年度 |

15 |

|

当事業年度 |

25 |

b 資金運用/調達の状況

|

種類 |

期別 |

平均残高 |

利息 |

利回り |

|

金額(百万円) |

金額(百万円) |

(%) |

||

|

資金運用勘定 |

前事業年度 |

12,492,068 |

94,687 |

0.76 |

|

当事業年度 |

11,716,680 |

116,758 |

1.00 |

|

|

うち貸出金 |

前事業年度 |

12,457,066 |

94,686 |

0.76 |

|

当事業年度 |

11,670,320 |

116,757 |

1.00 |

|

|

うち有価証券 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち預け金 |

前事業年度 |

35,001 |

0 |

0.00 |

|

当事業年度 |

46,360 |

0 |

0.00 |

|

|

資金調達勘定 |

前事業年度 |

8,418,229 |

2,349 |

0.03 |

|

当事業年度 |

6,557,990 |

2,879 |

0.04 |

|

|

うち借用金 |

前事業年度 |

8,035,257 |

2,148 |

0.03 |

|

当事業年度 |

6,289,125 |

2,732 |

0.04 |

|

|

うち短期社債 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち社債 |

前事業年度 |

382,780 |

201 |

0.05 |

|

当事業年度 |

268,003 |

146 |

0.05 |

(注) 資金運用勘定は、無利息預け金の平均残高を控除して表示しております。

c 業種別貸出金残高の状況

|

種類 |

2023年3月31日現在 |

2024年3月31日現在 |

||

|

金額(百万円) |

構成比(%) |

金額(百万円) |

構成比(%) |

|

|

国内 |

12,156,361 |

100.00 |

11,212,034 |

100.00 |

|

製造業 |

977,998 |

8.05 |

888,774 |

7.93 |

|

農業 |

48,352 |

0.40 |

45,669 |

0.41 |

|

林業 |

13,145 |

0.11 |

13,039 |

0.12 |

|

漁業 |

29,808 |

0.25 |

26,534 |

0.24 |

|

鉱業 |

4,285 |

0.04 |

4,107 |

0.04 |

|

建設業 |

1,811,165 |

14.90 |

1,667,758 |

14.87 |

|

電気・ガス・熱供給・水道業 |

142,021 |

1.17 |

117,527 |

1.05 |

|

情報通信業 |

311,203 |

2.56 |

294,469 |

2.63 |

|

運輸業 |

360,054 |

2.96 |

331,355 |

2.96 |

|

卸売・小売業 |

2,220,054 |

18.26 |

2,033,783 |

18.14 |

|

金融・保険業 |

38,861 |

0.32 |

35,022 |

0.31 |

|

不動産業 |

900,249 |

7.41 |

816,949 |

7.29 |

|

各種サービス業 |

2,971,413 |

24.44 |

2,743,829 |

24.47 |

|

地方公共団体 |

- |

- |

- |

- |

|

その他 |

1,372,412 |

11.29 |

1,254,498 |

11.19 |

|

教育貸付等 |

955,335 |

7.86 |

938,712 |

8.37 |

|

海外 |

- |

- |

- |

- |

|

合計 |

12,156,361 |

100.00 |

11,212,034 |

100.00 |

(注)1.業種区分は、国民一般向け業務におけるものであります。

2.上記数値は、部分直接償却実施前かつ貸付受入金控除前の計数であり、前事業年度末における貸付金に係る部分直接償却額は179,546百万円(仮払金に係る部分直接償却額96百万円は除く。)、貸付受入金は727百万円であり、当事業年度末における貸付金に係る部分直接償却額は273,534百万円(仮払金に係る部分直接償却額98百万円は除く。)、貸付受入金は725百万円であります。

(ハ)農林水産業者向け業務

a 収支の状況

|

種類 |

期別 |

金額(百万円) |

|

資金運用収支 |

前事業年度 |

5,337 |

|

当事業年度 |

5,357 |

|

|

うち資金運用収益 |

前事業年度 |

21,042 |

|

当事業年度 |

21,265 |

|

|

うち資金調達費用 |

前事業年度 |

15,705 |

|

当事業年度 |

15,907 |

|

|

役務取引等収支 |

前事業年度 |

△2,192 |

|

当事業年度 |

△2,036 |

|

|

うち役務取引等収益 |

前事業年度 |

- |

|

当事業年度 |

- |

|

|

うち役務取引等費用 |

前事業年度 |

2,192 |

|

当事業年度 |

2,036 |

|

|

その他業務収支 |

前事業年度 |

2 |

|

当事業年度 |

△15 |

|

|

うちその他業務収益 |

前事業年度 |

29 |

|

当事業年度 |

12 |

|

|

うちその他業務費用 |

前事業年度 |

27 |

|

当事業年度 |

28 |

b 資金運用/調達の状況

|

種類 |

期別 |

平均残高 |

利息 |

利回り |

|

金額(百万円) |

金額(百万円) |

(%) |

||

|

資金運用勘定 |

前事業年度 |

3,401,825 |

21,042 |

0.62 |

|

当事業年度 |

3,493,675 |

21,265 |

0.61 |

|

|

うち貸出金 |

前事業年度 |

3,368,005 |

21,040 |

0.62 |

|

当事業年度 |

3,451,595 |

21,258 |

0.62 |

|

|

うち有価証券 |

前事業年度 |

3,510 |

- |

- |

|

当事業年度 |

4,103 |

- |

- |

|

|

うち預け金 |

前事業年度 |

30,310 |

1 |

0.00 |

|

当事業年度 |

37,975 |

6 |

0.02 |

|

|

資金調達勘定 |

前事業年度 |

3,095,403 |

15,705 |

0.51 |

|

当事業年度 |

3,176,437 |

15,907 |

0.50 |

|

|

うち借用金 |

前事業年度 |

2,902,292 |

13,078 |

0.45 |

|

当事業年度 |

2,990,790 |

13,394 |

0.45 |

|

|

うち短期社債 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち社債 |

前事業年度 |

192,892 |

2,626 |

1.36 |

|

当事業年度 |

185,646 |

2,513 |

1.35 |

(注)1.資金運用勘定は、無利息貸出金及び預け金の平均残高を控除して表示しております。

2.資金調達勘定は、無利息借用金の平均残高を控除して表示しております。

c 業種別貸出金残高の状況

|

種類 |

2023年3月31日現在 |

2024年3月31日現在 |

||

|

金額(百万円) |

構成比(%) |

金額(百万円) |

構成比(%) |

|

|

国内 |

3,670,895 |

100.00 |

3,685,270 |

100.00 |

|

製造業 |

427,677 |

11.65 |

429,861 |

11.66 |

|

農業 |

2,055,019 |

55.98 |

2,116,036 |

57.42 |

|

林業 |

216,309 |

5.89 |

210,842 |

5.72 |

|

漁業 |

183,033 |

4.99 |

178,081 |

4.83 |

|

鉱業 |

4 |

0.00 |

4 |

0.00 |

|

建設業 |

2,516 |

0.07 |

2,278 |

0.06 |

|

電気・ガス・熱供給・水道業 |

- |

- |

- |

- |

|

情報通信業 |

- |

- |

- |

- |

|

運輸業 |

- |

- |

- |

- |

|

卸売・小売業 |

122,663 |

3.34 |

124,319 |

3.37 |

|

金融・保険業 |

- |

- |

- |

- |

|

不動産業 |

- |

- |

- |

- |

|

各種サービス業 |

185,563 |

5.05 |

173,599 |

4.71 |

|

地方公共団体 |

283,793 |

7.73 |

270,311 |

7.33 |

|

その他 |

194,315 |

5.29 |

179,935 |

4.88 |

|

海外 |

- |

- |

- |

- |

|

合計 |

3,670,895 |

100.00 |

3,685,270 |

100.00 |

(注)1.業種区分は、農林水産業者向け業務におけるものであります。

2.上記数値は、部分直接償却実施前かつ貸付受入金控除前の計数であり、前事業年度末における貸付金に係る部分直接償却額は16,368百万円(仮払金に係る部分直接償却額75百万円は除く。)、貸付受入金は47,111百万円であり、当事業年度末における貸付金に係る部分直接償却額は20,496百万円(仮払金に係る部分直接償却額66百万円は除く。)、貸付受入金は54,407百万円であります。

d 有価証券の状況

|

種類 |

2023年3月31日現在残高 |

2024年3月31日現在残高 |

|

金額(百万円) |

金額(百万円) |

|

|

国債 |

- |

- |

|

地方債 |

- |

- |

|

社債 |

- |

- |

|

株式 |

2,530 |

2,530 |

|

その他の証券 |

1,385 |

1,485 |

|

合計 |

3,915 |

4,015 |

(ニ)中小企業者向け融資・証券化支援保証業務

a 収支の状況

|

種類 |

期別 |

金額(百万円) |

|

資金運用収支 |

前事業年度 |

49,870 |

|

当事業年度 |

60,967 |

|

|

うち資金運用収益 |

前事業年度 |

54,116 |

|

当事業年度 |

65,217 |

|

|

うち資金調達費用 |

前事業年度 |

4,245 |

|

当事業年度 |

4,249 |

|

|

役務取引等収支 |

前事業年度 |

120 |

|

当事業年度 |

146 |

|

|

うち役務取引等収益 |

前事業年度 |

177 |

|

当事業年度 |

202 |

|

|

うち役務取引等費用 |

前事業年度 |

57 |

|

当事業年度 |

55 |

|

|

その他業務収支 |

前事業年度 |

△488 |

|

当事業年度 |

△905 |

|

|

うちその他業務収益 |

前事業年度 |

- |

|

当事業年度 |

- |

|

|

うちその他業務費用 |

前事業年度 |

488 |

|

当事業年度 |

905 |

b 資金運用/調達の状況

|

種類 |

期別 |

平均残高 |

利息 |

利回り |

|

金額(百万円) |

金額(百万円) |

(%) |

||

|

資金運用勘定 |

前事業年度 |

8,442,768 |

54,116 |

0.64 |

|

当事業年度 |

8,132,183 |

65,217 |

0.80 |

|

|

うち貸出金 |

前事業年度 |

8,406,756 |

54,115 |

0.64 |

|

当事業年度 |

8,086,614 |

65,216 |

0.81 |

|

|

うち有価証券 |

前事業年度 |

16 |

0 |

2.13 |

|

当事業年度 |

16 |

0 |

2.16 |

|

|

うち預け金 |

前事業年度 |

35,994 |

0 |

0.00 |

|

当事業年度 |

45,552 |

0 |

0.00 |

|

|

資金調達勘定 |

前事業年度 |

5,369,675 |

4,245 |

0.08 |

|

当事業年度 |

4,531,985 |

4,249 |

0.09 |

|

|

うち借用金 |

前事業年度 |

5,000,461 |

3,507 |

0.07 |

|

当事業年度 |

4,257,650 |

3,765 |

0.09 |

|

|

うち短期社債 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち社債 |

前事業年度 |

369,021 |

738 |

0.20 |

|

当事業年度 |

274,334 |

483 |

0.18 |

(注) 資金運用勘定は、無利息預け金の平均残高を控除して表示しております。

c 業種別貸出金残高の状況

|

種類 |

2023年3月31日現在 |

2024年3月31日現在 |

||

|

金額(百万円) |

構成比(%) |

金額(百万円) |

構成比(%) |

|

|

国内 |

8,365,759 |

100.00 |

7,886,419 |

100.00 |

|

製造業 |

3,222,269 |

38.52 |

3,049,371 |

38.67 |

|

農業 |

- |

- |

- |

- |

|

林業 |

- |

- |

- |

- |

|

漁業 |

- |

- |

- |

- |

|

鉱業 |

7,614 |

0.09 |

6,933 |

0.09 |

|

建設業 |

527,163 |

6.30 |

488,340 |

6.19 |

|

電気・ガス・熱供給・水道業 |

169,168 |

2.02 |

150,508 |

1.91 |

|

情報通信業 |

186,628 |

2.23 |

193,890 |

2.46 |

|

運輸業 |

716,520 |

8.56 |

690,792 |

8.76 |

|

卸売・小売業 |

1,436,496 |

17.17 |

1,324,407 |

16.79 |

|

金融・保険業 |

2,568 |

0.03 |

2,567 |

0.03 |

|

不動産業 |

511,920 |

6.12 |

483,471 |

6.13 |

|

各種サービス業 |

1,585,410 |

18.95 |

1,496,134 |

18.97 |

|

地方公共団体 |

- |

- |

- |

- |

|

その他 |

- |

- |

- |

- |

|

海外 |

- |

- |

- |

- |

|

合計 |

8,365,759 |

100.00 |

7,886,419 |

100.00 |

(注)1.業種区分は、中小企業者向け融資・証券化支援保証業務におけるものであります。

2.上記数値は、社債の取得を含みます。前事業年度末における社債の取得は15百万円、当事業年度末における社債の取得は14百万円であります。

3.上記数値は、部分直接償却実施前かつ貸付受入金控除前の計数であり、前事業年度末における貸付金に係る部分直接償却額は82,547百万円(求償権等134百万円を除く。)、貸付受入金は31,220百万円であり、当事業年度末における貸付金に係る部分直接償却額は99,036百万円(求償権等130百万円を除く。)、貸付受入金は31,116百万円であります。

d 有価証券の状況

|

種類 |

2023年3月31日現在残高 |

2024年3月31日現在残高 |

|

金額(百万円) |

金額(百万円) |

|

|

国債 |

- |

- |

|

地方債 |

- |

- |

|

社債 |

15 |

14 |

|

株式 |

1 |

1 |

|

その他の証券 |

- |

157 |

|

合計 |

16 |

172 |

(ホ)中小企業者向け証券化支援買取業務

a 収支の状況

|

種類 |

期別 |

金額(百万円) |

|

資金運用収支 |

前事業年度 |

211 |

|

当事業年度 |

189 |

|

|

うち資金運用収益 |

前事業年度 |

219 |

|

当事業年度 |

233 |

|

|

うち資金調達費用 |

前事業年度 |

8 |

|

当事業年度 |

44 |

|

|

役務取引等収支 |

前事業年度 |

△181 |

|

当事業年度 |

△211 |

|

|

うち役務取引等収益 |

前事業年度 |

- |

|

当事業年度 |

- |

|

|

うち役務取引等費用 |

前事業年度 |

181 |

|

当事業年度 |

211 |

|

|

その他業務収支 |

前事業年度 |

63 |

|

当事業年度 |

191 |

|

|

うちその他業務収益 |

前事業年度 |

89 |

|

当事業年度 |

192 |

|

|

うちその他業務費用 |

前事業年度 |

26 |

|

当事業年度 |

0 |

b 資金運用/調達の状況

|

種類 |

期別 |

平均残高 |

利息 |

利回り |

|

金額(百万円) |

金額(百万円) |

(%) |

||

|

資金運用勘定 |

前事業年度 |

42,823 |

219 |

0.51 |

|

当事業年度 |

46,583 |

233 |

0.50 |

|

|

うち貸出金 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち有価証券 |

前事業年度 |

35,513 |

219 |

0.62 |

|

当事業年度 |

43,405 |

233 |

0.54 |

|

|

うち預け金 |

前事業年度 |

7,309 |

0 |

0.00 |

|

当事業年度 |

3,178 |

0 |

0.00 |

|

|

資金調達勘定 |

前事業年度 |

22,604 |

8 |

0.04 |

|

当事業年度 |

24,572 |

44 |

0.18 |

|

|

うち借用金 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち短期社債 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち社債 |

前事業年度 |

22,604 |

8 |

0.04 |

|

当事業年度 |

24,572 |

44 |

0.18 |

(注) 資金運用勘定は、無利息預け金の平均残高を控除して表示しております。

c 有価証券の状況

|

種類 |

2023年3月31日現在残高 |

2024年3月31日現在残高 |

|

金額(百万円) |

金額(百万円) |

|

|

国債 |

21,160 |

21,153 |

|

地方債 |

- |

- |

|

社債 |

23,200 |

20,223 |

|

株式 |

- |

- |

|

その他の証券 |

- |

- |

|

合計 |

44,360 |

41,377 |

(ヘ)信用保険等業務

a 収支の状況

|

種類 |

期別 |

金額(百万円) |

|

資金運用収支 |

前事業年度 |

1,338 |

|

当事業年度 |

1,953 |

|

|

うち資金運用収益 |

前事業年度 |

1,338 |

|

当事業年度 |

1,953 |

|

|

うち資金調達費用 |

前事業年度 |

- |

|

当事業年度 |

- |

|

|

保険引受収支 |

前事業年度 |

△65,824 |

|

当事業年度 |

157,208 |

|

|

うち保険引受収益 |

前事業年度 |

178,170 |

|

当事業年度 |

475,439 |

|

|

うち保険引受費用 |

前事業年度 |

243,994 |

|

当事業年度 |

318,231 |

|

|

その他業務収支 |

前事業年度 |

- |

|

当事業年度 |

- |

|

|

うちその他業務収益 |

前事業年度 |

- |

|

当事業年度 |

- |

|

|

うちその他業務費用 |

前事業年度 |

- |

|

当事業年度 |

- |

b 資金運用/調達の状況

|

種類 |

期別 |

平均残高 |

利息 |

利回り |

|

金額(百万円) |

金額(百万円) |

(%) |

||

|

資金運用勘定 |

前事業年度 |

6,996,764 |

1,338 |

0.02 |

|

当事業年度 |

6,962,047 |

1,953 |

0.03 |

|

|

うち貸出金 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち有価証券 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち預け金 |

前事業年度 |

6,996,764 |

1,338 |

0.02 |

|

当事業年度 |

6,962,047 |

1,953 |

0.03 |

|

|

資金調達勘定 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち借用金 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち短期社債 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち社債 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

(注) 資金運用勘定は、無利息預け金の平均残高を控除して表示しております。

c 業種別保険引受残高の状況

|

種類 |

2023年3月31日現在 |

2024年3月31日現在 |

||

|

金額(百万円) |

構成比(%) |

金額(百万円) |

構成比(%) |

|

|

国内 |

40,671,345 |

100.00 |

36,627,660 |

100.00 |

|

製造業 |

7,734,460 |

19.02 |

6,780,058 |

18.51 |

|

農業 |

- |

- |

- |

- |

|

林業 |

- |

- |

- |

- |

|

漁業 |

- |

- |

- |

- |

|

鉱業 |

48,002 |

0.12 |

43,375 |

0.12 |

|

建設業 |

9,097,796 |

22.37 |

8,187,980 |

22.35 |

|

電気・ガス・熱供給・水道業 |

- |

- |

- |

- |

|

情報通信業 |

- |

- |

- |

- |

|

運輸業 |

1,957,383 |

4.81 |

1,799,023 |

4.91 |

|

卸売・小売業 |

10,059,408 |

24.73 |

8,990,537 |

24.55 |

|

金融・保険業 |

- |

- |

54,680 |

0.15 |

|

不動産業 |

2,340,775 |

5.76 |

2,238,243 |

6.11 |

|

各種サービス業 |

9,125,322 |

22.44 |

8,301,558 |

22.66 |

|

地方公共団体 |

- |

- |

- |

- |

|

その他 |

308,196 |

0.76 |

232,202 |

0.63 |

|

海外 |

- |

- |

- |

- |

|

合計 |

40,671,345 |

100.00 |

36,627,660 |

100.00 |

(注)1.業種区分は、信用保険等業務におけるものであります。

2.2024年3月31日現在では、保険媒介代理業を金融・保険業に区分しております(2023年3月期以前はその他に区分)。

(ト)危機対応円滑化業務

a 収支の状況

|

種類 |

期別 |

金額(百万円) |

|

資金運用収支 |

前事業年度 |

100 |

|

当事業年度 |

126 |

|

|

うち資金運用収益 |

前事業年度 |

4,681 |

|

当事業年度 |

3,798 |

|

|

うち資金調達費用 |

前事業年度 |

4,581 |

|

当事業年度 |

3,672 |

|

|

役務取引等収支 |

前事業年度 |

3,340 |

|

当事業年度 |

3,416 |

|

|

うち役務取引等収益 |

前事業年度 |

3,340 |

|

当事業年度 |

3,416 |

|

|

うち役務取引等費用 |

前事業年度 |

- |

|

当事業年度 |

- |

|

|

その他業務収支 |

前事業年度 |

△24,739 |

|

当事業年度 |

△22,207 |

|

|

うちその他業務収益 |

前事業年度 |

- |

|

当事業年度 |

- |

|

|

うちその他業務費用 |

前事業年度 |

24,739 |

|

当事業年度 |

22,207 |

b 資金運用/調達の状況

|

種類 |

期別 |

平均残高 |

利息 |

利回り |

|

金額(百万円) |

金額(百万円) |

(%) |

||

|

資金運用勘定 |

前事業年度 |

5,340,926 |

4,681 |

0.09 |

|

当事業年度 |

4,805,528 |

3,798 |

0.08 |

|

|

うち貸出金 |

前事業年度 |

4,189,196 |

4,654 |

0.11 |

|

当事業年度 |

3,658,377 |

3,729 |

0.10 |

|

|

うち有価証券 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち預け金 |

前事業年度 |

1,151,730 |

27 |

0.00 |

|

当事業年度 |

1,147,151 |

69 |

0.01 |

|

|

資金調達勘定 |

前事業年度 |

4,189,493 |

4,581 |

0.11 |

|

当事業年度 |

3,658,423 |

3,672 |

0.10 |

|

|

うち借用金 |

前事業年度 |

4,093,990 |

4,653 |

0.11 |

|

当事業年度 |

3,578,377 |

3,728 |

0.10 |

|

|

うち短期社債 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち社債 |

前事業年度 |

95,502 |

△72 |

△0.08 |

|

当事業年度 |

80,046 |

△56 |

△0.07 |

(注)1.資金運用勘定は、無利息預け金の平均残高を控除して表示しております。

2.資金調達勘定のうち社債については、額面金額を上回る発行価額であり、その差額を利息に含めて処理しているため、利回りがマイナスとなっております。

c 業種別貸出金残高の状況

危機対応円滑化業務における貸出先は、指定金融機関に対してのみであり、当事業年度末(2024年3月31日)現在の貸出金残高は、前事業年度末比5,331億円減少して3兆2,756億円となっております。

d 損害担保残高の状況

危機対応円滑化業務における損害担保契約先は、指定金融機関であり、当事業年度末(2024年3月31日)現在の損害担保契約の補償引受残高は、前事業年度末比4,496億円減少して1兆5,528億円となっております。

(チ)特定事業等促進円滑化業務

a 収支の状況

|

種類 |

期別 |

金額(百万円) |

|

資金運用収支 |

前事業年度 |

0 |

|

当事業年度 |

0 |

|

|

うち資金運用収益 |

前事業年度 |

102 |

|

当事業年度 |

90 |

|

|

うち資金調達費用 |

前事業年度 |

102 |

|

当事業年度 |

90 |

|

|

役務取引等収支 |

前事業年度 |

- |

|

当事業年度 |

- |

|

|

うち役務取引等収益 |

前事業年度 |

- |

|

当事業年度 |

- |

|

|

うち役務取引等費用 |

前事業年度 |

- |

|

当事業年度 |

- |

|

|

その他業務収支 |

前事業年度 |

△1 |

|

当事業年度 |

△93 |

|

|

うちその他業務収益 |

前事業年度 |

- |

|

当事業年度 |

- |

|

|

うちその他業務費用 |

前事業年度 |

1 |

|

当事業年度 |

93 |

b 資金運用/調達の状況

|

種類 |

期別 |

平均残高 |

利息 |

利回り |

|

金額(百万円) |

金額(百万円) |

(%) |

||

|

資金運用勘定 |

前事業年度 |

100,652 |

102 |

0.10 |

|

当事業年度 |

86,600 |

90 |

0.10 |

|

|

うち貸出金 |

前事業年度 |

100,642 |

102 |

0.10 |

|

当事業年度 |

86,590 |

90 |

0.10 |

|

|

うち有価証券 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち預け金 |

前事業年度 |

9 |

0 |

0.00 |

|

当事業年度 |

9 |

0 |

0.00 |

|

|

資金調達勘定 |

前事業年度 |

100,642 |

102 |

0.10 |

|

当事業年度 |

86,590 |

90 |

0.10 |

|

|

うち借用金 |

前事業年度 |

100,642 |

102 |

0.10 |

|

当事業年度 |

86,590 |

90 |

0.10 |

|

|

うち短期社債 |

前事業年度 |

- |

- |

- |

|

当事業年度 |

- |

- |

- |

|

|

うち社債 |

前事業年度 |

- |

- |

- |

|