第一部 【企業情報】

第1 【企業の概況】

1 【主要な経営指標等の推移】

(1) 前連結会計年度及び当連結会計年度に係る次に掲げる主要な経営指標等

(注) 1.当社は、2022年4月1日設立のため、2021年度以前の主要な経営指標等の推移については記載しておりません。

2.自己資本比率は、期末純資産の部合計を期末資産の部の合計で除して算出しております。

3.「第5 経理の状況 1 連結財務諸表等 注記事項(会計方針の変更)」に記載のとおり、当連結会計年度より割賦販売取引の売上高及び売上原価の計上基準を変更しており、2022年度については遡及適用後の数値を記載しております。

4.2022年度に負ののれん発生益47,140百万円を特別利益に計上しております。

5.2023年度の潜在株式調整後1株当たり当期純利益については、潜在株式が存在しないため記載しておりません。

(2) 当社の前事業年度及び当事業年度に係る主要な経営指標等

(注) 1.第2期(2024年3月)中間配当についての取締役会決議は2023年11月10日に行いました。

2.当社は、2022年4月1日設立のため、2022年3月期以前の主要な経営指標等については記載しておりません。

3.第2期(2024年3月)の潜在株式調整後1株当たり当期純利益については、潜在株式が存在しないため記載しておりません。

4.自己資本比率は、期末純資産の部合計を期末資産の部の合計で除して算出しております。

5.当社は、2022年4月1日設立のため、株主総利回りについては、設立日である2022年4月1日の株価で除して算出しております。

6.最高株価及び最低株価は、2022年4月4日以降は東京証券取引所プライム市場におけるものであり、2022年4月3日以前は東京証券取引所市場第一部におけるものであります。

2 【沿革】

3 【事業の内容】

当社グループ(当社及び当社の関係会社)は、当社及び連結子会社11社で構成され、銀行業を中心に、リース業、クレジットカード業、コンサルティング業、債権回収業などの金融サービスに係る事業を行っております。

当社及び当社の関係会社の事業に係わる位置づけは次のとおりであります。なお、事業の区分は「第5 経理の状況 1 (1) 連結財務諸表等 注記事項」に掲げるセグメントの区分と同一であります。

(1) 銀行業

〔銀行業〕

株式会社青森銀行及び株式会社みちのく銀行の本支店において預金業務、貸出業務、商品有価証券売買業務、有価証券投資業務、内国為替業務、外国為替業務、社債受託・登録業務及び付帯業務を行っており、グループの中心的部門と位置づけております。

〔周辺業務〕

連結子会社1社においては、株式会社青森銀行の不動産管理・賃貸業務を行っており、主に銀行業務の周辺業務を担っております。

(2) リース業

〔リース業〕

連結子会社2社においては、リース業務等を行っております。

(3) その他

〔クレジットカード業〕

連結子会社2社においては、クレジットカード業務等を行っております。

〔信用保証業〕

連結子会社2社においては、住宅ローンの信用保証業務等を行っております。

〔その他〕

その他連結子会社2社においては、コンサルティング業務、債権管理回収業務を行っております。

なお、当社は、有価証券の取引等の規制に関する内閣府令第49条第2項に規定する特定上場会社等に該当しており、これにより、インサイダー取引規制の重要事実の軽微基準については連結ベースの数値に基づいて判断することとなります。

以上述べた事項を事業系統図によって示すと次のとおりであります。

[事業系統図]

(注) 上記連結子会社のほか、持分法非適用の非連結子会社であります「みちのく地域活性化投資事業有限責任組合」、「プロクレアHD地域共創ファンド投資事業有限責任組合」、持分法非適用の関連会社であります「プロクレアまちづくりファンド有限責任事業組合」があります。

4 【関係会社の状況】

2024年3月31日現在

(注) 1.「主要な事業の内容」欄には、セグメント情報に記載された名称を記載しております。

2.上記関係会社のうち、特定子会社に該当する会社は株式会社青森銀行及び株式会社みちのく銀行であります。

3.上記関係会社のうち、株式会社青森銀行、株式会社みちのく銀行は、経常収益(連結会社相互間の内部経常収益を除く。)の連結経常収益に占める割合が100分の10を超えております。主要な損益情報等につきましては、以下のとおりであります。

4.「議決権の所有割合」欄の( )内は子会社による間接所有の割合(内書き)であります。

5.「当社との関係内容」の「役員の兼任等」欄の( )内は、当社の役員(内書き)であります。

6.あおもり創生パートナーズ株式会社は、2023年12月22日を効力発生日とした株式会社青森銀行からの現物配当により全株式を取得し、当社の直接保有の完全子会社となっております。

5 【従業員の状況】

(1) 連結会社における従業員数

2024年3月31日現在

(注) 1.従業員数は就業人員(当社グループからグループ外への出向者を除き、グループ外から当社グループへの出向者を含む)であり、臨時従業員1,095人を含んでおりません。

2.従業員数は、子銀行の執行役員21人を含んでおります。

3.臨時従業員数は、[ ]内に年間の平均人員を外書きで記載しております。

(2) 当社の従業員数

2024年3月31日現在

(注)1.当社従業員は株式会社青森銀行及び株式会社みちのく銀行からの出向者であります。

なお、各子会社からの兼務出向者は含んでおりません。

2.当社の従業員はすべて銀行業のセグメントに属しております

3.臨時従業員数は、[ ]内に年間の平均人員を外書きで記載しております。

4.平均勤続年数は出向元での勤続年数を通算しております。

5.平均年間給与は賞与及び基準外賃金を含んでおります。

(3) 労働組合の状況

当社に労働組合はありません。また当社グループには、青森銀行従業員組合(組合員数767人)、みちのく銀行労働組合(組合員数822人)が組織されております。労使間においては特記すべき事項はありません。

(4) 管理職に占める女性労働者の割合、男性労働者の育児休業及び育児目的休暇の取得率及び労働者の男女の賃金の差異

① 当社

提出会社の従業員についてはすべて連結子会社からの出向者であるため、記載を省略し各連結子会社に含めて記載しております。

② 連結子会社

連結子会社のうち両行は、性別等の属性にとらわれない管理職への登用を推進し、更なる多様性の確保に努めていくとともに、仕事と育児を両立することができる働きやすい職場環境をつくることによって、職員全員の活躍を促進してまいります。

階層や職務、人員構成、勤務地限定等により、男女間賃金格差は発生しているものの、階層によって担う役割等が同一であれば、性別による賃金差は発生しない制度としております。

(注) 1.「女性の職業生活における活躍の推進に関する法律」(2015年法律第64号)の規定に基づき算出したものであります。

2.「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」(1991年法律第76号)の規定に基づき、「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律施行規則」(1991年労働省令第25号)第71条の4第2号における育児休業等及び育児目的休暇等の取得割合を算出したものであります。

3.正規雇用労働者のうち、階層別での男女の賃金格差は以下の通りであります。

第2 【事業の状況】

1 【経営方針、経営環境及び対処すべき課題等】

当社グループの経営方針、経営環境及び対処すべき課題等は、次のとおりであります。

なお、文中の将来に関する事項は、当連結会計年度末現在において当社グループが判断したものであります。

(1) 会社の経営の基本方針

当社は、株式会社青森銀行と株式会社みちのく銀行(以下、「両行」という。)の完全親会社として2022年4月1日に設立され、グループとして新たな一歩を踏み出しました。「地域の未来を創る」「お客さまと歩み続ける」「一人ひとりの想いを実現する」を経営理念としております。

両行グループのノウハウや情報・ネットワークの融合を通じた金融仲介機能の強化や地域の優位性等を活かした事業領域の拡大によって地域・お客さまと共通価値を創造するとともに、経営の合理化・効率化を通じて健全な経営基盤の構築を図り、もって、金融システムの安定と金融サービスの提供の維持・向上、地域産業の更なる発展と地域住民の生活の向上に繋げることで、地域とともに持続的な成長を果たしてまいります。

(2) 中長期的な会社の経営戦略

当社は、「地域の未来を創る」、「お客さまと歩み続ける」、「一人ひとりの想いを実現する」を経営理念に掲げ、2022年4月から2025年3月までを計画期間とする第1次中期経営計画『挑戦と創造』をスタートさせました。

本計画では、「金融仲介機能の強化」、「事業領域の拡大」、「経営の合理化・効率化」、「グループ基盤の強化」を基本戦略とし、シナジーを早期に実現し、強固な経営基盤の構築に取り組んでまいります。

(3)目標とする経営指標

2022年4月よりスタートさせました第1次中期経営計画「挑戦と創造」における最終年度(2024年度)の経営指標の目標は以下のとおりです。

※1.両行単体の単純合算です。

※2.( )は統合関連費用及び交付金等を除いた参考値です。

(4) 当社第1次中期経営計画の取組み内容

①「金融仲介機能の強化」

当社グループでは、お客さまのライフステージ・事業活動に寄り添い、課題やニーズへの対応を総合的に支援する「伴走型コンサルティング」支援の強化を重点施策の一つとしており、両行のノウハウの結集や専門人材の育成など体制の強化に取り組んでおります。

2023年度においては、両行のコンサルティングサービスの統一・強化を進めると共に、連結子会社であるあおもり創生パートナーズ株式会社(以下、「ACP」という。)に両行の本業支援機能や事業承継・M&Aコンサルティング機能を集約し、ノウハウを結集することで高度な専門性を発揮してお客さまの課題等に解決策を提供する体制を構築しました。ACPの担う高度なコンサルティング機能「コンサルティングファーム」は2024年4月より運営を開始しております。

また、同じく2024年4月より両手型の人材紹介事業へ参入し業務を開始しております。これまでの人材紹介機能をより強化し、地域事業者さまの求人ニーズだけでなく、求職者さまの求職・転職ニーズについても人材紹介会社を介さずに自社で直接対応する取り組みとなります。地域事業者さまのご要望に応じた最適な人材のマッチングを通じて、地域経済の底上げと地域産業の発展に貢献することを目指しております。

②「事業領域の拡大」

青森県は「農林水産」「ものづくり」「観光」「ライフ(医療・健康福祉)」「グリーン(環境・エネルギー)」といった地域経済活性化に資するさまざまな分野においてポテンシャルや強みを有しております。当社では地域の優位性やポテンシャルを活かし、グループの強みやノウハウ・ネットワークを結集することにより、従来の取り組みを、より面的・立体的な取り組みに発展させることで、地域に根差した産業の共創を目指しております。

当社が地域の中で総合商社的な役割として、従来からの取り組みである「つなげる・投資する」機能に加え、自らが新分野への挑戦を通じて「経営する」というビジネスモデルに深化させることで、事業領域の「深さ」(既存事業の「深化」としての領域拡大)と「広さ」(新分野への挑戦としての領域)を拡大する「地域バリューアップモデル」を2023年5月に策定し、取り組みを進めております。このうち事業領域の拡大への取り組みとして、「地域デザイン機能」「事業創造スタジオ機能」を強化した「地域バリューアップスタジオ」を2024年1月に立ち上げ、地域資源の付加価値向上や地域経済循環の確立につなげる複数のプロジェクトを開始しております。

③「経営の合理化・効率化」

2025年1月に実施予定の両行合併後に店舗統廃合の大宗を実施する予定としておりますが、店舗運営に係る各種コストの削減効果等のシナジー等を早期に実現するべく、合併前においても店舗統廃合を実施しております。2023年度においては2店舗の統廃合を実施し、2022年度に実施した7店舗と合わせ、合併までに実施を予定していた9店舗の統廃合を完了しております。また、合併後の店舗網の検討も進め、2025年度~2026年度の間に統廃合を行う予定の34カ店の店舗名の公表を実施しております。

④「グループ基盤の強化」

イ.組織融和・人材力の強化

近接する両行の営業店をパートナー店とし、営業店の交流や合併に向けた相互支援・協力体制を強化する「パートナー店制度」を2022年度より導入し、両行職員の人材交流を通じて、互いの組織・文化を理解することに努めております。また、2023年6月より両行合同でのキャリア形成支援研修を開始したほか、2023年10月より銀行合併に向けた預金や融資等の事務研修を開始するなど、人材力の強化にも取り組んでおります。

2024年3月より本部拠点の統合も開始しております。合併に先立ち両行の職員が同一の執務室で勤務する事前同居をスタートさせ、実質「ワンバンク」として業務を行っております。

ロ.サステナビリティ推進

当社では2022年4月に「サステナビリティ方針」を定め、ステークホルダーとの5つのお約束を掲げると同時に「TCFD(気候関連財務情報開示タスクフォース)提言」への賛同を表明しております。

2024年2月には当社グループが地域課題の解決を目的として事業活動において優先的に取り組むべきマテリアリティ(重要課題)を特定しております。加えて、各マテリアリティに関連して当社グループの事業活動が地域に対しどのようなインパクトを与え得るのか整理するとともに、当社グループの主要な取り組み項目についてはKPI(目標までの達成度を示す指標)を設定しております。

また、当社グループとして初となる統合報告書を2024年2月に刊行しております。統合報告書では、当社グループの価値創造プロセスや中期経営計画、気候変動問題や人的資本などのサステナビリティに関する取り組みについてまとめております。

サステナビリティ推進に関する詳細については後述の「第2 事業の状況 2 サステナビリティに関する考え方及び取組」に記載しております。

(5) 会社の対処すべき課題

新型コロナウイルスの5類移行により経済活動が正常化に向かう中、物価高騰や人手不足への対応など事業者を取り巻く環境は依然として厳しい状況にあります。また、当社グループが地盤としている青森県においては、少子高齢化や人口減少などの社会構造の変化に伴う影響が増大していくことが懸念されております。加えて、円安の進行や日本銀行におけるマイナス金利政策の解除など金融環境も大きく変化しております。

変化のスピードが速く先行きの不確実性が高い経営環境の下であっても、「地域の課題を解決し、地域の持続的な成長を実現する」という当社グループが果たすべき使命は不変であります。地域経済を持続的に支えていくためには当社グループを取り巻く環境変化に対応しつつ経営基盤を強化していくことが必要であり、足元では銀行合併・システム統合を着実に実行していくことが最優先課題であると認識しております。引き続き合併及びシステム事務統合に向けた準備を進めるとともに、両行役職員の融和に向けて取り組み、統合シナジーの発揮を目指してまいります。

また、2024年度は第1次中期経営計画(2022年4月~2025年3月)の最終年度となります。中期経営計画達成に向けて、伴走型コンサルティングの強化や事業領域の拡大、金融サービス・ソリューションの強化や業務・サービスのデジタル化など基本戦略に基づいた各種取り組みを着実に進めてまいります。

こうした取り組みを通じて、地域の金融機関としての社会的責任を果たし、地域社会の発展に尽力してまいりたいと考えております。

2 【サステナビリティに関する考え方及び取組】

当社グループのサステナビリティに関する考え方及び取組は、次のとおりであります。

なお、文中の将来に関する事項は、当連結会計年度末現在において当社グループが判断したものであります。

(1)サステナビリティ

当社は2022年4月に「プロクレアホールディングス サステナビリティ方針」を策定し、持続可能な地域社会の実現に貢献することを目指しております。

2023年3月には、気候変動問題等の社会の不確実性が高まる環境下、企業の稼ぐ力と社会の持続可能性を同期化し、中長期的な企業価値を創造するための事業・経営改革であるサステナビリティ・トランスフォーメーション(SX)を推進するため、SX推進委員会およびSX推進室を設置し体制を強化いたしました。

2024年2月には当社グループが地域課題の解決を目的として、事業活動において優先的に取り組むべきマテリアリティ(重要課題)を特定しております。加えて、各マテリアリティに関連して当社グループの事業活動が地域に対しどのようなインパクトを与え得るのか整理するとともに、当社グループの主要な取り組み項目についてはKPIを設定しております。

今後も環境、社会、ガバナンスの観点から持続可能な事業活動を通じて地域社会に貢献してまいります。

<マテリアリティ一覧>

<各KPIの2023年度実績>

① ガバナンス

取締役会はSXに係る当社グループの取り組みに関して監督する役割を担っております。サステナビリティの実現のための戦略を含む経営上の重要事項について決定するほか、SX推進委員会における議論の状況をモニタリングし、必要に応じて指示を行うこととしております。

SX推進委員会は、取締役社長を議長とし、関連部門の担当役員から構成されます。四半期に1度開催され、SX推進に係る方針や戦略の策定に関する事項、SX推進施策の進捗状況に関する事項、TCFD(気候関連財務情報開示タスクフォース)対応の取り組み状況に関する事項などについて審議を行うこととしております。

2023年度はSX推進委員会を9回開催し、Scope1.2に係る削減目標の設定や人的資本に係る取り組み、マテリアリティ特定に向けた審議等を実施するとともに、その内容について取締役会へ報告しております。

② リスク管理

当社グループのリスク管理態勢では、リスク管理委員会において信用リスク、市場リスク、流動性リスク、オペレーショナルリスクなどを総合的に評価・管理しております。

サステナビリティに関するリスクについても、当社グループでは対応の重要性を認識しており、上記のような各種リスクに影響を与えるリスクドライバーであると認識しております。

SX推進委員会では、サステナビリティに対するガバナンス体制の中で、リスク管理委員会とも連携しながら、その重要性に応じた適切な対応が取られるよう、管理態勢の高度化に努めてまいります。

(2)個別重点項目の状況

① 気候変動

当社グループでは気候変動を含むサステナビリティの実現に向けた対応を経営上の重点課題と認識し、脱炭素社会の実現に向けて取り組んでおります。

さらに、当社グループは2022年4月にTCFD提言に賛同しており、今後も情報開示の充実化に努めてまいります。

イ.ガバナンス

ガバナンスについては、「(1)サステナビリティ」に記載している内容と同様のものとなります。

ロ. 戦略

気候変動を含むサステナビリティの実現に向けた戦略に反映していくため、当社グループでは、1.5℃/2℃シナリオおよび4℃シナリオを前提に、気候変動のリスクおよび機会を、短期(5年程度)、中期(2030年まで)、長期(2050年まで)の時間軸で評価しております。

●移行リスク

IEA(国際エネルギー機関)の1.5℃シナリオに基づき、電力セクターに該当する与信先を対象として、日本国内で炭素税が導入された場合の財務への影響を計測いたしました。2050年までを対象とした分析の結果、与信費用が累計で最大109億円増加する見込みとなりました。今後は電力以外のセクターの分析も進めてまいります。

●物理的リスク

IPCC(気候変動に関する政府間パネル)4℃シナリオを基に、青森県全域及び北海道全域にて大規模水害が発生した場合の与信先の状況等を分析し、当社グループ財務への影響を計測いたしました。2050年までの気温上昇を考慮した分析の結果、与信費用は25億円の増加見込みとなりました。今後は与信先の売上減少店舗や担保毀損物件をハザードマップに反映させる所在地の精緻化に努めてまいります。

●炭素関連資産の割合

TCFD提言において開示を推奨している炭素関連セクターへの与信が青森銀行・みちのく銀行合算の貸出金に占める割合は、2024年3月末時点で15.56%となっております。

ハ.リスク管理

当社グループでは、気候変動に関するリスクへの対応の重要性を認識しており、その管理態勢の構築に努めております。

SⅩ推進委員会では、サステナビリティに対するガバナンス体制の中で、リスク管理委員会とも連携しながら、その重要性に応じた適切な対応が取られるよう、管理態勢の高度化に努めてまいります。

気候変動やそれに伴う外部環境の変化については、シナリオ分析を通じて影響を評価するとともに、総合的なリスク管理の枠組みに反映していくことを検討してまいります。

認識した移行リスクに対しては、リスクの低減や地域の脱炭素社会への移行を促進する観点から、投融資先の課題を踏まえたエンゲージメントを強化していく方針です。

ニ. 指標及び目標

当社グループでは、気候変動関連リスク・機会を評価・管理するための指標として温室効果ガス排出量を設定しております。パリ協定の国際的な実施に向け、気候変動関連ファイナンスやエンゲージメント等を通じ、2050年までにScope1~3をネットゼロとすることを長期目標としております。また、自らの温室効果ガス排出量(Scope1、2)については、2030年度までに2013年度比で55%削減することを中期目標としております。

(GHG排出量単位:t-CO2)

Scope1:燃料消費を通じた自社グループの直接排出

Scope2:他社から供給された間接排出(電気・熱などの使用)

※CO2排出量の算定について

ガソリンに係る排出量:給油量又は車両燃料費÷青森県ガソリン単価にて算出

その他Scope1.2:「省エネ法定期報告書」をベースに算出

●GHG排出量Scope3カテゴリー15の算出

投融資先が排出する温室効果ガスの排出量であるScope3カテゴリー15は、金融機関におけるScopeの中でも大きなウェイトを占めることから、PCAF(※1)スタンダードの計測手法に基づき、当社グループの投融資ポートフォリオにおけるファイナンスドエミッション(金融機関持ち分のCO2排出量)を試算した結果、4,704,981 t-CO2 (2024年3月末基準)となりました。

<計算式>

PCAFに基づき以下の計算を行っています。

ファイナンスドエミッション=Σアトリビューション・ファクターi×排出量i

アトリビューション・ファクターi=投融資額i/資金調達総額i(iは各融資先)

なお、排出量は各融資先の開示情報から得られたデータに基づきますが、開示情報がない場合は売上高あたりの排出係数に基づき推計値を算出しております。

<対象時点>

融資残高:2024年3月末時点

融資先売上高等財務指標:算定を行った2024年3月末時点で当社の保有する各融資先の最新決算情報

<補足事項>

・Scope3カテゴリー15の計測項目は投融資ポートフォリオのGHG排出量が対象となりますが、2023年度は融資先国内事業法人のScope1及びScope2を算定しております。

・排出係数は「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベースVer3.4(環境省2024年3月)」を使用しております。

・算定方法については、PCAFスタンダードのメソドロジー変更や高度化等により、将来変更する可能性があります。その場合には、変更点を明らかにした上で計測結果を開示してまいります。

※1 Partnership for Carbon Accounting Financials 金融機関の投融資ポートフォリオにおける温室効果ガス排出量を計測・開示する方法を開発する国際的なイニシアティブ

② 人的資本

イ.ガバナンス

ガバナンスについては、「(1)サステナビリティ」に記載している内容と同様のものとなります。

ロ. 戦略

当社にとって最大の経営資源は「人」であり、いかなる環境においても、「人」と「組織」の持続的成長が重要であると考えております。

当社は人材を資本と捉え、投資を通じて、職員一人ひとりがプロフェッショナルとしての専門性や強みを磨くとともに、自ら考え行動し、自身の能力を最大限発揮できる自律人材を育て、活躍を全力で後押ししてまいります。また、多様な価値観や能力を有する職員と当社とが、自律した対等な関係のもと、互いに成長し続けることを目指してまいります。

これらのことを具現化していくため、「自律を促す」「多様性を活かす」「エンゲージメントを高める」を人材戦略のフレームワークとし、戦略の実践と開示を循環させ、人と組織の持続的成長を促すことにより、経営理念である“地域の未来を創る”の実現に取り組んでまいります。

(人材育成方針)

職員一人ひとりがプロフェッショナルとしての専門性や強みを磨くとともに、自ら考え、行動し、自身の能力を最大限に発揮できる「自律人材」を育成してまいります。

(社内環境整備の方針)

職員一人ひとりがジェンダー等の属性や多様な価値観を認め合い、尊重できる組織風土づくりを広く浸透させるとともに、職員と当社とが、自律した対等な関係のもと、互いに成長し合える取り組みを行い、全ての職員が活躍できる組織を創ってまいります。

●自律を促す

職員が自身の「ありたい姿」を描くことによる成長マインドの醸成と、一人ひとりのありたい姿の具現化に必要となる学びの機会、成長の機会を広く提供しております。また、職員自身がキャリアを振り返る機会を定期的に提供することにより、一人ひとりの「自律」を後押ししてまいります。

(成長マインドの醸成)

自律的キャリア形成の第一歩として、キャリアプランを明確にしていくためのキャリア育成等を実施し、自発的な成長マインドを醸成しております。

2025年1月に設立予定の新銀行の人事制度では、自律的なキャリア形成を推し進めるために「Will Can Must」フレームワークの導入を予定しています。自身が実現したいこと「Will」、活かしたい強みや克服したい課題「Can」、業務目標や能力開発につながるミッション「Must」により構成されるフレームワークを用いて、現在の担当業務において挑戦、実現したいことを具体的に目標に結びつけ、半年ごとのサイクルにより、職員の自発的な取り組み、成長を支援してまいります。

取り組み施策:年代別キャリア研修、階層別研修、1on1ミーティング

(主体性・専門性の向上)

お客さまの課題を的確に把握し、適切で価値の高いソリューションを提供していくには、高度な知識やスキルを備えた提案力、実行力が求められます。職員が有する知識・スキルのレベルに応じた各種研修の開催、資格取得のサポート等を行うことにより、地域の未来を創るプロフェッショナル人材の育成に努めております。

取り組み施策:公募型研修、公募型セミナー、業務別研修(公募制)、高難易度資格取得支援

(能力発揮)

職員一人ひとりの主体性や専門性の向上、自身が描くありたい姿や実現したいことなどの自律的なキャリア形成をサポートするため、自らの意思で希望する職務にチャレンジできる公募制度を実施しております。

また、社内のみならず、社外において多様な経験に触れることにより、スキルやノウハウの蓄積、視野の拡大等の自己成長につなげる機会として副業制度を導入しております。新たな気づきを得て、自身のありたい姿を再考する契機とすることで、キャリア自律を推し進めるとともに、幅広い地域活動への参加を通じて地域に貢献しております。また、地域企業と豊富な経験・スキル・知見を有する当社の人材とを出向等で結びつける人材の循環を通じて、地域の未来づくりをリードしていきたいと考えております。

取り組み施策:公募制度(研修派遣)、副業制度、出向制度

<取組実績> (2024年3月末現在)

●多様性を活かす

「ダイバーシティ&インクルージョン推進チーム(D&I推進チーム)」の活動を通じて、「個性を認め合い、尊重できる組織風土づくり」を広く浸透させるとともに、働く環境の整備から働き方の拡充、そして成長機会・活躍機会の提供へと多様な人材が自身の能力を最大限発揮できる取り組みを行い、全ての職員が活躍できる組織を創ってまいります。

(働きやすい環境)

職員一人ひとりの多様性を主体的な能力発揮に変えていくためには、全ての職員が安心して働ける環境であることが大切であります。両行では、仕事と育児・介護とを両立できる職場づくりの一環として、育児・介護休業制度、育児短時間勤務制度の活用を促すなど、働きやすい環境を整備しております。

取り組み施策:育児・介護休暇制度、育児短時間勤務制度

(柔軟な働き方)

職員一人ひとりが自身の能力を最大限発揮できるよう、上記に加え、両行では、労働時間管理や法定を上回る年次有給休暇の付与と取得促進、フレックスタイム制、テレワーク制度など、一人ひとりが柔軟に働くことができる環境を整備しております。

取り組み施策:時間外労働削減・年次有給休暇取得促進、フレックスタイム制、テレワーク制度

(多様な人材の活躍)

性別にかかわらず一人ひとりの多様性を主体的な能力発揮に変えていくために、ジェンダー平等を掲げて女性の活躍をサポートしております。その中でも、マネジメントを担う女性の育成、登用を重要課題と位置付け、十分な成長機会を提供することにより、女性管理職比率の向上に取り組んでおります。

また、両行では、障がいのある方が成長と働きがいを実感することができるよう、活躍のフィールドを拡げるなどの職場環境づくりに取り組んでおります。

取り組み施策:D&I推進チームの活動、両行障がい者雇用体制の整備

<取組実績> (2023年度)

●エンゲージメントを高める

多様な価値観や能力を有する職員と当社とが、自律した対等な関係のもと、互いに成長し続けられるよう、職員間のコミュニケーションを通じた相互理解、共感、自律的な行動意欲を高めるための取り組みを行ってまいります。なお、取り組みについては、新銀行において実践と開示ができるよう検討を進めてまいります。

ハ. 指標及び目標

当社では、人材育成方針や社内環境の整備を通じて、多様な人材の総活躍を推進していく観点から、マネジメントを担う女性の育成、登用を重要課題と位置付け、管理職以上に占める女性労働者の割合について、以下の目標を掲げ十分な成長機会を提供することにより、女性の管理職比率の向上に取り組んでおります。

なお、外国人については母数が限定的であることから数値目標は設定しておりません。

「管理職以上に占める女性労働者の割合」

目標 2030年3月末において、30%以上(青森みちのく銀行として)

実績 2024年3月末 青森銀行13.4%、みちのく銀行30.7%

※管理職とは、青森銀行では、支店長代理・プランナー以上の職位者、みちのく銀行では、課長以上の職位者となっております。

3 【事業等のリスク】

当社グループの事業その他に関するリスクについて、投資者の判断に重要な影響を及ぼす可能性があると認識している主要なリスクは、以下のとおりであります。

なお、以下の記載における将来に関する事項は、当連結会計年度末現在において、当社グループ(当社及び連結子会社)が判断したものであります。

(重要なリスク)

(1) 経営統合に関するリスク

当社は2022年4月1日、株式会社青森銀行と株式会社みちのく銀行との共同株式移転により設立されました。

しかしながら、当初期待した統合の相乗効果を十分に発揮できないことにより、結果として当社グループの財政状態及び業績に重大な影響を及ぼす可能性があります。統合の相乗効果の十分な発揮を妨げる要因として以下のものが考えられますが、これらに限定されるものではありません。

①サービス・商品開発の遅れ、顧客との関係悪化、対外的信用の低下、効果的な人員・営業拠点配置の遅延、営業戦略の不統一を含む様々な要因により、収益面における統合効果が実現できない可能性があります。

②経営統合に伴うサービス、商品、業務及び情報システム、営業拠点並びに従業員の再配置等により想定外の追加費用が発生する可能性があります。

③両行の資産及び貸出債権等に関する会計基準、引当金計上方針、内部統制、並びに情報開示の方針及び手続その他の基準を統一することによって、追加の与信関連費用その他の費用や損失が発生する可能性があります。

(2) 信用リスク

①概 要

当社グループの不良債権は、地盤とする青森県の景気動向、融資先の経営状況の変化及び不動産価格の下落等によって増加するおそれがあり、これに伴い不良債権処理費用が発生し、当社グループの業績及び財務内容に悪影響を及ぼす可能性があります。

具体的には、当社グループは、貸出先の状況、差入れを受けた担保の価値及び諸状況を勘案した前提・見積りに基づき、貸倒引当金を計上しておりますが、経済状態全般の悪化により、担保価値が下落した場合や、引当の前提及び見積りを変更する必要性が生じた場合には、実際の貸倒損失等が貸倒引当金計上時点における前提及び見積りと乖離し、貸倒引当金を超えるおそれがあります。こうした場合には、追加的な与信費用が発生し、当社グループの業績を悪化させる可能性があります。

②主な取組み

当社グループは、当社のクレジットポリシー及び信用リスク管理規程等に従い、貸出金について、個別案件ごとの与信審査や与信限度額の設定、信用情報管理、内部格付、保証や担保の設定及び問題債権への対応など与信管理に関する規程や体制を整備し運営しております。これらの与信管理は、銀行子会社の各営業店及び審査部において実施し、必要に応じて経営会議や取締役会において、審議・報告を行っております。

また、経営改善支援が必要なお客さまにつきましては、お客さまの経営改善に必要な対応を適時的確に行うことで、業況の悪化を未然に防止する体制を構築しております。個社に固有の事業状況及び今後の見通しを踏まえ状況に即した支援方針・支援策を検討するなど、取引先支援について組織的な対応を行っております。

一方、グループ全体としての信用リスクガバナンス体制を強化することを目的として、当社内に審査企画部を設置し、両行の与信管理体制及び審査に関する各種基準とその運用の統一化を進めております。

(3) 市場関連リスク

①概 要

銀行の業務運営は、経済動向、金利、為替などの金融経済環境の変化から大きな影響を受ける可能性があります。主要なリスクとして以下の3つが挙げられます。

イ.価格リスク

当社グループは市場性のある有価証券を保有しており、大幅な取引価格の下落があった場合には、保有有価証券に評価損が発生し、減損処理による損失の計上等、当社グループの業績に悪影響を与えるとともに、自己資本比率の低下を招くおそれがあります。

ロ.金利リスク

金利が変動した場合、債券相場の変動等により、当社グループの保有する国債をはじめとする債券ポートフォリオの価値等に悪影響を及ぼします。

ハ.為替リスク

円高となった場合に、当社グループの保有する外貨建て投資の財務諸表上の価値が減少します。

②主な取組み

当社グループは、ALMによって金利の変動リスクを管理しております。市場リスク管理規程等において、リスク管理方法や手続き等の詳細を明記しており、日常的にはリスク統括部において金融資産及び負債の金利の期間を総合的に把握し、ギャップ分析や金利感応度分析、VaR(バリュー・アット・リスク)等の手法を用いてモニタリングを行っております。また月次でALM・収益管理委員会において、実施状況の把握・確認、今後の対応等の協議を行い、その結果を経営会議に報告し、必要に応じて取締役会に報告しております。

有価証券投資に係る価格変動リスクについては、市場リスク管理規程に基づき、一定の保有期間と信頼区間に基づくVaRを計測し、そのリスク量が自己資本の一定額に収まっているかを把握し管理しております。

(その他のリスク)

(4) 感染症拡大のリスク

新型コロナウイルス等の感染症が流行した場合、当社グループの役職員の出勤困難者の増加等により業務縮小の可能性があるほか、経済活動への悪影響による取引先の業績悪化により信用リスクが増加するなど、当社グループの業績に悪影響を及ぼす可能性があります。

(5) 流動性リスク

金融システムが不安定になるなど市場環境が大きく変化したり、当社の信用状況が悪化した場合には、必要な資金の確保が困難になり、通常よりも著しく高い金利での資金調達により当社グループの業績に悪影響を及ぼす可能性があります。

(6) 事務リスク

故意または過失により正確な事務を怠ったり、事務事故あるいは不正等を起こした場合、損害賠償等の経済的損失や信用失墜等をもたらす可能性があります。また当社グループが保有する顧客情報等の重要情報を外部に漏洩した場合には、当社グループの社会的信用が低下し、業績に悪影響を及ぼす可能性があります。

(7)システムリスク

当社グループが業務上運用しているコンピュータシステムに対して、安定稼動を前提として障害の発生防止に努めておりますが、災害や停電によるものも含め、システムの停止または誤作動等によるシステム障害が発生した場合には、当社グループの業績並びに業務遂行に悪影響を及ぼす可能性があります。

(8) 情報資産リスク

当社グループは、顧客情報を多く保有しており、情報資産に関する規程や体制の整備により、情報資産の厳正な管理に努めております。しかしながら、情報資産の漏洩、紛失、改ざん、不正利用等が発生した場合、当社グループに対する信用低下が生じ、業績及び財政状態に悪影響を及ぼす可能性があります。

(9) コンプライアンスリスク

当社グループは、各種法令・規則等に従って業務を遂行しておりますが、当社グループの役職員による違法行為等が発生した場合、各種法令・規則等に基づく処分等を受けることになる他、当社グループに対する訴訟等が提起された場合、業績及び財政状態等に悪影響を及ぼす可能性があります。

(10)法令・規制等変更リスク

当社グループは現時点の法令・規制等に従い業務を運営しておりますが、将来において法律、規則、政策、実務慣行、解釈等の変更が行われた場合には、当社グループの業務運営及び業績等に悪影響を及ぼす可能性があります。

(11)人的リスク

人事運営上の不公平・不公正・差別的行為等があった場合、職員の士気の低下や人材の流出を招き、当社グループの業務運営及び業績等に悪影響を及ぼす可能性があります。

(12)風評リスク

当社グループはディスクロージャー誌等の発刊物や積極的な広報・IR活動等を通じて、経営情報等について広く提供し、風説・風評の発生防止に努めております。しかしながら、市場や顧客の間において、評判の悪化や事実と異なる風説の流布等により信用低下が生じた場合、当社グループの業績及び財政状態に悪影響を及ぼす可能性があります。

(13)経営リスク

2022年4月にスタートしたプロクレアホールディングス第1次中期経営計画に基づき展開する経営戦略等が奏功しない場合、当初想定した結果が得られない可能性があります。

(14)競争激化リスク

当社グループが主要な営業基盤とする青森県において、地域金融機関、メガバンク、ノンバンク等との間で競争関係にあります。また、規制緩和を通じた競争環境の激化もあり、当社グループが競争優位を得られない場合、調達コストの上昇、運用利回りの低下等が想定され、当社グループの業績及び財政状態に悪影響を及ぼす可能性があります。

(15)業務範囲拡大に伴うリスク

当社グループは、法令等の規制緩和に伴い伝統的な銀行業務以外の分野に業務範囲を広げております。しかしながら、当該業務の拡大が予想通りに進展せず、収益性が悪化した場合、当社グループの業績及び財政状態に悪影響を及ぼす可能性があります。

(16)自己資本比率に関わるリスク

当社の連結自己資本比率及び銀行子会社の連結及び単体自己資本比率は、「銀行法第52条の25の規定に基づき、銀行持株会社が銀行持株会社及びその子会社の保有する資産等に照らしそれらの自己資本の充実の状況が適当であるかどうかを判断する基準」(2006年金融庁告示第20号)に定められた算式に基づき算出しており、国内基準を採用しております。

当社及び銀行子会社の自己資本比率が要求される基準である4%を下回った場合には、金融庁長官から、業務の全部又は一部の停止等の命令を受けることとなります。当社の自己資本比率は以下のような要因により影響を受ける可能性があります。

① 融資先の経営状況の悪化等に伴う不良債権処理費用の増加

② 有価証券ポートフォリオの価値の低下

③ 自己資本比率の基準及び算出方法の変更

④ 繰延税金資産の回収可能性の低下による減額

⑤ その他不利益な展開

(17)繰延税金資産に関わるリスク

現時点の会計基準では、過去の業績及び将来の収益力等に基づき回収可能性があると判断された将来減算一時差異に関して、繰延税金資産を計上することが認められております。また、現時点の自己資本比率規制においては、その大部分が自己資本の額に含まれます。当社グループの繰延税金資産の計算は、将来の課税所得の見込み等、様々な予測・仮定に基づいており、実際の結果がかかる予測・仮定とは異なる可能性があります。その結果、繰延税金資産の回収可能性に疑義が生じた場合、当社グループの繰延税金資産の減額による税金調整費用の発生により業績に悪影響を与えるとともに、自己資本比率が低下するおそれがあります。

(18)退職給付債務に関わるリスク

金利環境の変化その他の要因により、当社グループの年金資産の時価が下落したり、運用利回りが低下した場合、損失が発生する可能性があります。また、予定給付債務を計算する保険数理上の前提・仮定に変更があった場合には、年金の未積立債務及び年間積立額が増加し追加費用が発生する等、業績に悪影響を及ぼす可能性があります。

(19)固定資産の減損会計に関わるリスク

当社グループは「固定資産の減損に係る会計基準」を適用しており、当連結会計年度においても必要額を減損損失として計上しております。しかしながら今後、収益状況や地価の動向など外部環境等の変化によっては、さらなる減損損失を計上する可能性があります。

(20)外部格付に関わるリスク

当社は外部格付機関による格付を取得しております。外部格付機関が当社の格付を引き下げた場合、資本や資金調達に悪影響を及ぼす可能性があります。

(21)災害等のリスク

地震等の自然災害の発生、停電等の社会インフラ障害及び犯罪等の被害を受けることにより、当社グループの業績及び財政状態に悪影響を及ぼす可能性があります。

(22)持株会社のリスク

当社は銀行持株会社であるため、その収入の大部分を傘下の銀行子会社から受領する配当金等に依存しております。一定の状況下で、様々な規制上または契約上の制限等により、その金額が制限される場合があります。また、銀行子会社が十分な利益を計上することができず、当社に対して配当を支払えない状況が生じた場合には、当社株主に対する配当の支払が不可能となる可能性があります。

4 【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】

(1)経営成績等の状況の概要

当連結会計年度における当社グループ(当社及び連結子会社)の財政状態、経営成績及びキャッシュ・フロー(以下、「経営成績等」という。)の状況の概要は次の通りであります。

なお、「第5 経理の状況 1 連結財務諸表等 注記事項(会計方針の変更)」に記載のとおり、当連結会計年度より割賦販売取引の売上高及び売上原価の計上基準を変更しており、前連結会計年度については遡及適用後の数値で比較・分析を行っております。

・業績

2023年度における国内経済は、新型コロナウイルスの5類移行により経済活動の制約が解消され、緩やかな回復基調を取り戻しました。しかし、コロナ禍明けに順調に回復していた宿泊や飲食サービス、旅客輸送、レジャーなどの対面型サービスの内需が一巡し停滞の動きがみられ、2024年1~3月期の実質GDP成長率はマイナスに転じております。

日経平均株価の最高値更新や賃上げ、日本銀行による金融政策の枠組みの見直しなど、日本経済のデフレ脱却につながる重要な変化があった一方で、実態面では物価高およびエネルギー価格の高止まりによる節約志向の継続や能登半島地震の影響もあり、2024年度も個人消費を中心とした国内経済は足踏み状態が続く可能性があります。

この間、青森県でも青森ねぶた祭を始めとした各地のイベントが4年ぶりに通常開催されるなど、広い範囲でコロナ禍からの脱却が進みました。インバウンド需要増加により観光を含むサービス消費が回復した一方、長引く物価高騰により家計の消費マインドは依然として伸び悩んでいます。また一部の業種においては、価格転嫁や賃上げに苦慮する状況もみられ、総体として県内景気は緩やかな回復にとどまっています。

以上のような経営環境の中で、当社及び連結子会社11社は、役職員が一体となって経営基盤の拡充・強化に努めてまいりました結果、次のような事業成績となりました。

主要勘定につきましては、預金等(譲渡性預金を含む。)は個人預金及び法人預金並びに公金預金が順調に推移したことから、前連結会計年度末比832億円増加し5兆3,310億円となりました。貸出金は個人ローン及び公共貸出が増加したことから、前連結会計年度末比601億円増加し3兆8,345億円となりました。有価証券は、国内債券の償還等により、前連結会計年度末比1,204億円減少し7,449億円となりました。

損益状況につきましては、有価証券利息配当金の減少や役務取引等利益の減少により、連結経常利益は前連結会計年度比10億12百万円減益の40億94百万円となりました。また、前期計上した企業結合による負ののれん発生益471億40百万円の剥落等により、親会社株主に帰属する当期純利益は、前連結会計年度比461億40百万円減益の28億17百万円となりました。

なお、連結自己資本比率は、前連結会計年度末比0.66%低下し8.22%となりました。

セグメントごとの業績は、「(2)経営者の視点による経営成績等の状況に関する分析・検討内容」に記載しております。

・キャッシュ・フローの状況

当連結会計年度における現金及び現金同等物(以下「資金」という。)の期末残高は期中829億15百万円増加し1兆2,014億45百万円となりました。

(営業活動によるキャッシュ・フロー)

営業活動による資金収支は、借用金の減少額が減少したこと等により、前連結会計年度に比べ5,090億83百万円増加の6億37百万円の増加となりました。

(投資活動によるキャッシュ・フロー)

投資活動による資金収支は、有価証券の取得による支出が減少したこと等により、前連結会計年度に比べ317億3百万円増加の1,043億25百万円の増加となりました。

(財務活動によるキャッシュ・フロー)

財務活動による資金収支は、自己株式の取得等により、前連結会計年度に比べ191億83百万円減少の220億49百万円の減少となりました。

(参考)

(1) 国内・国際業務部門別収支

当連結会計年度の資金運用収支は、国内業務部門で前連結会計年度比12億66百万円減益の394億94百万円、国際業務部門で前連結会計年度比9億67百万円減益の14億56百万円となり、合計では前連結会計年度比22億33百万円減益の409億51百万円となりました。

役務取引等収支は、国内業務部門で前連結会計年度比9億80百万円減益の66億80百万円、国際業務部門で前連結会計年度比11百万円増益の25百万円となり、合計では前連結会計年度比9億69百万円減益の67億5百万円となりました。

その他の業務収支は、国内業務部門で前連結会計年度比55億91百万円減益の△60億72百万円となり、国際業務部門で前連結会計年度比25億67百万円増益の△1億44百万円となり、合計では前連結会計年度比30億23百万円減益の△62億16百万円となりました。

(注) 1.国内業務部門とは当社及び連結子会社の円建取引、国際業務部門とは当社及び連結子会社の外貨建取引であります。ただし、円建対非居住者取引、特別国際金融取引勘定分等は国際業務部門に含めております。

2.資金調達費用は金銭の信託運用見合費用(前連結会計年度0百万円、当連結会計年度0百万円)を控除して表示しております。

3.資金運用収益及び資金調達費用の合計欄の上段の計数は、国内業務部門と国際業務部門の間の資金貸借の利息であります。

(2) 国内・国際業務部門別資金運用/調達の状況

① 国内業務部門

当連結会計年度の国内業務部門の資金運用勘定の平均残高は、前連結会計年度比730億39百万円増加の5兆5,713億42百万円、受取利息は前連結会計年度比14億99百万円減少の397億47百万円、利回りは前年度比0.04%低下の0.71%となりました。

資金調達勘定の平均残高は、前連結会計年度比101億2百万円減少の5兆7,975億69百万円、支払利息は前連結会計年度比2億17百万円減少の2億46百万円、利回りは前連結会計年度と同水準の0.00%となりました。

(注) 1.平均残高は、原則として日々の残高の平均に基づいて算出しておりますが、金融業以外の連結子会社については、半年毎の残高に基づく平均残高を利用しております。

2.資金運用勘定は無利息預け金の平均残高(前連結会計年度242,284百万円、当連結会計年度153,575百万円)を、資金調達勘定は金銭の信託運用見合額の平均残高(前連結会計年度21,831百万円、当連結会計年度19,713百万円)及び利息(前連結会計年度0百万円、当連結会計年度0百万円)を控除して表示しております。

3.( )内は国内業務部門と国際業務部門の間の資金貸借の平均残高及び利息(内書き)であります。

② 国際業務部門

当連結会計年度の国際業務部門の資金運用勘定の平均残高は、前連結会計年度比189億3百万円減少の904億18百万円、受取利息は前連結会計年度比13億34百万円減益の16億52百万円、利回りは前連結会計年度比0.91%低下の1.82%となりました。

資金調達勘定の平均残高は、前連結会計年度比189億54百万円減少の931億99百万円、支払利息は前連結会計年度比3億82百万円減少の2億2百万円、利回りは前連結会計年度比0.31%低下の0.21%となりました。

(注) 1.資金運用勘定は無利息預け金の平均残高(前連結会計年度5百万円、当連結会計年度3百万円)を控除して表示しております。

2.( )内は国内業務部門と国際業務部門の間の資金貸借の平均残高及び利息(内書き)であります。

3.国際業務部門の国内店外貨建取引の平均残高は月次カレント方式(前月末TT仲値を当該月のノンエクスチェンジ取引に適用する方式)により算出しております。

③ 合計

(注) 1.平均残高は、原則として日々の残高の平均に基づいて算出しておりますが、金融業以外の連結子会社については、半年毎の残高に基づく平均残高を利用しております。

2.資金運用勘定は無利息預け金の平均残高(前連結会計年度242,290百万円、当連結会計年度153,579百万円)を、資金調達勘定は金銭の信託運用見合額の平均残高(前連結会計年度21,831百万円、当連結会計年度19,713百万円)及び利息(前連結会計年度0百万円、当連結会計年度0百万円)を控除して表示しております。

3.国内業務部門と国際業務部門の間の資金貸借の平均残高及び利息は、相殺して記載しております。

(3) 国内・国際業務部門別役務取引の状況

当連結会計年度の役務取引等収益は、主に代理業務の減少により、合計で前連結会計年度比8億19百万円減少の133億38百万円となりました。

役務取引等費用は、合計で前連結会計年度比1億50百万円増加の66億33百万円となりました。

この結果、役務取引等収支は前連結会計年度比9億69百万円減益の67億5百万円となりました。

(注) 国内業務部門とは当社及び連結子会社の円建取引であり、国際業務部門とは当社及び連結子会社の外貨建取引であります。

(4) 国内・国際業務部門別預金残高の状況

○ 預金の種類別残高(末残)

(注) 1.流動性預金=当座預金+普通預金+貯蓄預金+通知預金

2.定期性預金=定期預金+定期積金

3.国内業務部門とは当社及び連結子会社の円建取引であり、国際業務部門とは当社及び連結子会社の外貨建取引であります。ただし、円建対非居住者取引は国際業務部門に含めております。

(5) 国内・国際業務部門別貸出金残高の状況

① 業種別貸出状況(末残・構成比)

② 外国政府等向け債権残高(国別)

該当ありません。

(6) 国内・国際業務部門別有価証券の状況

○ 有価証券残高(末残)

(注) 1.国内業務部門とは当社及び連結子会社の円建取引であり、国際業務部門とは当社及び連結子会社の外貨建取引であります。

2.「その他の証券」には、外国債券及び外国株式を含んでおります。

(自己資本比率等の状況)

(参考)

自己資本比率は、銀行法第52条の25の規定に基づき、銀行持株会社が銀行持株会社及びその子会社の保有する資産等に照らしそれらの自己資本の充実の状況が適当であるかどうかを判断するための基準(2006年金融庁告示第20号)に定められた算式に基づき、連結ベースについて算出しております。

なお、当社は、国内基準を適用のうえ、信用リスク・アセットの算出においては標準的手法を採用しております。

連結自己資本比率(国内基準)

(単位:億円、%)

(資産の査定)

(参考)

資産の査定は、「金融機能の再生のための緊急措置に関する法律」(1998年法律第132号)第6条に基づき、株式会社青森銀行及び株式会社みちのく銀行の貸借対照表の有価証券中の社債(当該社債を有する金融機関がその元本の償還及び利息の支払の全部又は一部について保証しているものであって、当該社債の発行が金融商品取引法(1948年法律第25号)第2条第3項に規定する有価証券の私募によるものに限る。)、貸出金、外国為替、その他資産中の未収利息及び仮払金、支払承諾見返の各勘定に計上されるものについて債務者の財政状態及び経営成績等を基礎として次のとおり区分するものであります。

1.破産更生債権及びこれらに準ずる債権

破産更生債権及びこれらに準ずる債権とは、破産手続開始、更生手続開始、再生手続開始の申立て等の事由により経営破綻に陥っている債務者に対する債権及びこれらに準ずる債権をいう。

2.危険債権

危険債権とは、債務者が経営破綻の状態には至っていないが、財政状態及び経営成績が悪化し、契約に従った債権の元本の回収及び利息の受取りができない可能性の高い債権をいう。

3.要管理債権

要管理債権とは、三月以上延滞債権及び貸出条件緩和債権をいう。

4.正常債権

正常債権とは、債務者の財政状態及び経営成績に特に問題がないものとして、上記1から3までに掲げる債権以外のものに区分される債権をいう。

株式会社青森銀行(単体)の資産の査定の額

株式会社みちのく銀行(単体)の資産の査定の額

(生産、受注及び販売の状況)

「生産、受注及び販売の状況」は、銀行持株会社としての業務の特殊性のため、該当する情報がないので記載しておりません。

(2)経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による当社グループの経営成績等の状況に関する分析・検討内容は次のとおりであります。

なお、以下の記載における将来に関する事項は、当連結会計年度末現在において判断したものであります。

① 経営成績の分析

当社グループの連結経営成績の状況につきましては、連結業務粗利益は有価証券利息配当金の減少による資金運用収支の減少や、国債等債券損益の減少によるその他業務収支の減少により、前連結会計年度比62億25百万円減益の414億40百万円となりました。経常利益は、与信費用が減少し、株式等関係損益が増加したものの、連結業務粗利益の減少が大きく、前連結会計年度比10億12百万円減益の40億94百万円となりました。また、前年度計上した企業結合による負ののれん発生益471億40百万円の剥落等により、親会社株主に帰属する当期純利益は前連結会計年度比461億40百万円減益の28億17百万円となりました。

(注)連結業務粗利益=(資金運用収益-資金調達費用)+(役務取引等収益-役務取引等費用)

+(その他業務収益-その他業務費用)

セグメントごとの業績は、次のとおりであります。

(銀行業)

経常収益は前連結会計年度比58億85百万円減少の622億87百万円、セグメント利益は前連結会計年度比34億69百万円減少の35億98百万円となりました。

(リース業)

経常収益は前連結会計年度比7億78百万円増加の144億15百万円、セグメント利益は前連結会計年度比4億69百万円減少の7億61百万円となりました。

(その他)

経常収益は前連結会計年度比11億13百万円減少の25億38百万円、セグメント利益は前連結会計年度比12億74百万円減少の7億36百万円となりました。

② 子会社の経営成績の分析

当社グループの中核である株式会社青森銀行(以下、青森銀行)及び株式会社みちのく銀行(以下、みちのく銀行)の経営成績については、以下の通りであります。

(単位:百万円)

(青森銀行)

経常利益は、連結子会社からの受取配当金や投信解約益の減少による資金利益の減少を要因としてコア業務純益が減少し、与信費用も増加したことから、前年度比39億92百万円減益の30億82百万円となりました。また、当期純利益についても前年度比30億93百万円減益の20億60百万円となりました。

(みちのく銀行)

経常利益は、連結子会社からの受取配当金や投信解約益の減少による資金利益の減少に加え、役務取引等利益も減少したことからコア業務純益が減少したものの、与信費用や有価証券関係損益の改善により、前年度比5億56百万円増益の14億74百万円となりました。また、当期純利益についても、経常利益の増益に加え、減損損失の減少により前年度比12億93百万円増益の12億99百万円となりました。

③ 財政状態の分析

(主要勘定の残高)

預金につきましては、個人預金及び法人預金並びに公金預金が順調に推移し、前連結会計年度末比225億円増加し、5兆469億円となりました。また、譲渡性預金は前連結会計年度末比606億円増加し、2,841億円となりました。

貸出金につきましては、個人ローン及び公共貸出が増加したことにより、前連結会計年度末比601億円増加し3兆8,345億円となりました。

有価証券につきましては、株式は増加したものの、国内債券の償還等を要因として、前連結会計年度末比1,204億円減少し7,449億円となりました。

④ 連結自己資本比率(国内基準)

(注)自己資本比率は、銀行法第52条の25の規定に基づき、銀行持株会社が銀行持株会社及びその子会社が保有する資産等に照らし自己資本の充実の状況が適当であるかどうかを判断するための基準(2006年金融庁告示第20号)に定められた算式に基づき算出しております。

⑤ 経営目標の達成状況

※1.両行単体の単純合算です。

※2.( )は統合関連費用及び交付金等を除いた参考値です。

貸出金平残については、コロナ関連融資の反動により新規実行が計画比低水準で推移したことから、2024年3月期計画比では1,189億円の減少となりました。

コア業務純益(投信解約損益除き)では、債券の償還等による有価証券利息の減少に加え、役務取引等利益の減少により、2024年3月期計画比では5億円の減少となりました。

連結当期純利益は、コア業務純益の減少に加え、投信解約益を含む有価証券関係損益の下振れにより、2024年3月期計画比では13億円の減益となりました。

⑥ キャッシュ・フローの状況の分析

(概要)

キャッシュ・フローの状況の概要については、「(1)経営成績等の状況の概要」に記載しております。

(資本の財源及び資金の流動性についての分析)

当社グループは事業活動のための適切な資金確保、流動性の維持、並びに健全な財政状態を常に目指しております。貸出金や有価証券の運用に関しては、大宗を顧客からの預金にて調達しております。また必要に応じ日銀借入金やコールマネー等により資金調達を行っております。また資金調達の状況等については、月次でALM・収益管理委員会や経営会議に報告し、必要に応じて妥当性や今後の対応を協議しております。

なお、当面の設備投資等については自己資金で対応する予定であります。

⑦ 重要な会計上の見積り及び当該見積りに用いた仮定

当社グループの連結財務諸表は、わが国において一般に公正妥当と認められている会計基準に基づき作成しております。この連結財務諸表を作成するにあたって、資産、負債、収益及び費用の金額に影響を及ぼす見積り及び仮定を用いておりますが、これらの見積り及び仮定に基づく数値は実際の結果と異なる可能性があります。

連結財務諸表の作成にあたって用いた会計上の見積り及び仮定のうち、重要なものは「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 注記事項 (重要な会計上の見積り)」に記載しております。

5 【経営上の重要な契約等】

当社は、当社の完全子会社である株式会社青森銀行と株式会社みちのく銀行との間で、当社が両行に対して行う経営管理について、「経営管理契約」を締結しております。

6 【研究開発活動】

該当事項はありません。

第3 【設備の状況】

1 【設備投資等の概要】

当社グループでは、主に銀行業において、事務の省力化及びサービス機能の向上を目的とした機械化投資等を行いました結果、当連結会計年度の設備投資額(ソフトウェアを含む)は8,956百万円となりました。またセグメントごとの設備投資については、以下のとおりであります。

(1)銀行業

当連結会計年度の設備投資は、主にソフトウェアを含む事務機器関連の更改等によるものであり、総額8,801百万円の投資を実施いたしました。

(2)リース業

当連結会計年度の設備投資は、主に事務機器等の取得およびソフトウェアへの投資によるものであります。

(3)その他

当連結会計年度の設備投資は、主に事務機器等の取得によるものであります。

なお、当連結会計年度において重要な設備の売却、撤去等はありません。

2 【主要な設備の状況】

当連結会計年度末における主要な設備の状況は次のとおりであります。

(2024年3月31日現在)

(注)1.土地の面積欄の( )内は借地の面積(うち書き)であり、その年間賃借料は建物を含めて次のとおりであります。

2.動産は次のとおりであります。

3.株式会社青森銀行の店舗外現金自動設備134か所は上記に含めて記載しております。

4.株式会社みちのく銀行の店舗外現金自動設備113か所は上記に含めて記載しております。

3 【設備の新設、除却等の計画】

当社グループの設備投資については、業務効率の向上及び営業推進インフラ機能強化を図ることを基本的な考え方として計画策定を行っております。

なお、当連結会計年度末において計画中である重要な設備の新設、改修等は次のとおりであります。重要な除却等の計画はありません。

(注)1. 上記設備投資計画の記載金額には、消費税及び地方消費税を含んでおりません。

第4 【提出会社の状況】

1 【株式等の状況】

(1) 【株式の総数等】

① 【株式の総数】

(注)2024年6月25日開催の定時株主総会において、第一種優先株式に係る規定を削除する定款変更が行われ、発行可能株式の種類及び総数は普通株式60,000,000株のみとなっております。

② 【発行済株式】

(注)取締役会決議に基づき、2023年9月22日付で第一種優先株式の全株式を取得及び消却したため、種類株式は該当ありません。

(2) 【新株予約権等の状況】

① 【ストックオプション制度の内容】

該当事項はありません。

② 【ライツプランの内容】

該当事項はありません。

③ 【その他の新株予約権等の状況】

該当事項はありません。

(3) 【行使価額修正条項付新株予約権付社債券等の行使状況等】

該当事項はありません。

(4) 【発行済株式総数、資本金等の推移】

(注) 1.株式会社青森銀行と株式会社みちのく銀行の両行が、株式移転により共同で当社を設立したことに伴う新株の発行であります。

2.発行済株式総数増減数及び発行済株式総数残高のうち、1,840千株は第一種優先株式であります。

3.取締役会決議に基づき、2023年9月22日付で第一種優先株式の全株式を取得及び消却したものであります。

(5) 【所有者別状況】

2024年3月31日現在

(注) 自己株式48,478株は、「個人その他」に484単元、「単元未満株式の状況」に78株含まれております。

(6) 【大株主の状況】

① 所有株式数別

2024年3月31日現在

(注)取締役会決議に基づき、2023年9月22日付で第一種優先株式の全株式を取得及び消却したため、種類株式は該当ありません。

(7) 【議決権の状況】

① 【発行済株式】

2024年3月31日現在

(注)1.取締役会決議に基づき、2023年9月22日付で第一種優先株式の全株式を取得及び消却したため、種類株式は該当ありません。

2.「単元未満株式」欄の普通株式には、当社所有の自己株式78株及び株式給付信託が保有する当社株式44株が含まれております。

3.連結財務諸表及び財務諸表においては、当社と株式給付信託が保有する当社株式が一体であるとする会計処理に基づき、当連結会計年度末に株式給付信託が保有する当社株式206,744株を含めて自己株式として計上しております。なお、当該株式は上記「完全議決権株式(その他)」及び「単元未満株式」に含まれております。

② 【自己株式等】

2024年3月31日現在

(注)上記自己株式には、株式給付信託が保有する当社株式206,744株は含まれておりません。

(8) 【役員・従業員株式所有制度の内容】

①株式会社青森銀行

株式会社青森銀行(以下、「青森銀行」という。)は取締役(監査等委員である取締役、社外取締役及び国外居住者を除く)及び執行役員(国外居住者を除く)(以下、「取締役等」という。)の報酬と青森銀行の業績および株式価値との連動性をより明確にし、取締役等が青森銀行の中長期的な業績向上と企業価値増大への貢献意識を高めることを目的として、業績連動型株式報酬制度(以下、「本制度」という。)を導入しております。

・本制度の内容

本制度は、青森銀行が拠出する金銭を原資として当社株式が信託(以下、「本信託」という。)を通じて取得され、取締役等に対して、役位および業績目標の達成度等に応じて当社株式および当社株式の換価処分金相当額の金銭(以下、「当社株式等」という。)が信託を通じて交付及び給付(以下、「交付等」という。)される業績連動型の株式報酬制度であります。

・対象者に交付等を行う予定の株式の総額

2019年3月末日で終了する事業年度から2022年3月末日で終了する事業年度までの合計4事業年度(以下、「当初対象期間」という。)を対象に合計592百万円を上限として本信託へ拠出いたします。また当初対象期間終了後も、本制度が終了するまでの間、3事業年度毎に合計195百万円を上限として本信託へ追加拠出することを決議しております。

なお、当初対象期間においては、株式報酬型ストックオプションからの移行措置分として合計332百万円を上限とする金額を含んでおります。

・本制度の対象となる当社株式等の交付等の対象者

取締役(監査等委員である取締役、社外取締役及び国外居住者を除く)、執行役員(国外居住者を除く)

②株式会社みちのく銀行

株式会社みちのく銀行(以下、「みちのく銀行」という。)は、みちのく銀行の社外取締役でない取締役(監査等委員である取締役を除く。)および執行役員(以下、あわせて「取締役等」という。)の報酬とみちのく銀行の業績および株式価値との連動性をより明確にし、取締役等が中長期的な業績の向上と企業価値の増大に貢献する意識を高めることを目的として、取締役等に対する業績連動型株式報酬制度(以下、「本制度」という。)を導入しております。

・本制度の概要

本制度は、みちのく銀行が拠出する金銭を原資として当社株式が信託(以下「本信託」という。)を通じて取得され、取締役等に対して、みちのく銀行取締役会が定める役員株式給付規程に従い、役位、業績達成度等に応じて当社株式および当社株式を時価で換算した金額相当の金銭(以下「当社株式等」という。)が信託を通じて給付される業績連動型の株式報酬制度です。なお、取締役等が当社株式等の給付を受ける時期は、原則として取締役等の退任時とします。

・対象者に給付する予定の株式の総数又は総額

2016年3月末日で終了した事業年度から2020年3月末日で終了する事業年度までの5事業年度(以下、当該5事業年度の期間を「当初対象期間」といい、当初対象期間および当初対象期間の経過後に開始する5事業年度ごとの期間を、それぞれ「対象期間」という。)およびその後の各対象期間を対象として本制度を導入し、当初対象期間に関して、社外取締役でない取締役(監査等委員である取締役を除く。)分として448百万円、執行役員分として581百万円、合計1,029百万円を上限として、また、当初対象期間経過後も、本制度が終了するまでの間、対象期間ごとに、社外取締役でない取締役(監査等委員である取締役を除く。)分として250百万円、執行役員分として350百万円、合計600百万円を上限として本信託に追加拠出することを決議しております。

なお、みちのく銀行は本信託に対し2016年9月16日付で1,029百万円を拠出しております。

また、会社法の一部を改正する法律(2019年法律第70号)を踏まえ、取締役等に付与される1事業年度当たりのポイント数の上限に相当する株式数を64,000株とすることとしております。

・本制度による受益権その他の権利を受けることができる者の範囲

社外取締役でない取締役(監査等委員である取締役を除く。)、執行役員

2 【自己株式の取得等の状況】

(1) 【株主総会決議による取得の状況】

該当事項はありません。

(2) 【取締役会決議による取得の状況】

会社法第155条第3号による第一種優先株式の取得

(3) 【株主総会決議又は取締役会決議に基づかないものの内容】

会社法第155条第7号による普通株式の取得

(注) 当期間における取得自己株式には、2024年6月1日から有価証券報告書提出日までの単元未満株式の買取りによる株式数は含めておりません。

(4) 【取得自己株式の処理状況及び保有状況】

①普通株式

(注) 当期間における保有自己株式数には、2024年6月1日から有価証券報告書提出日までの単元未満株式の買取り及び買増請求による株式数は含めておりません。

②第一種優先株式

3 【配当政策】

当社は、金融グループとしての公共的使命を全うするため、長期にわたり経営基盤の拡充に努めるとともに、安定的な配当を継続することを基本方針としております。

当社の剰余金の配当は中間配当及び期末配当の年2回を基本方針としております。配当の決定機関は、中間配当は取締役会、期末配当は株主総会であります。

当事業年度の普通株式の配当につきましては、安定配当の基本方針のもと、中間配当として1株当たり25円、期末配当として1株当たり25円といたしました。

また内部留保金につきましては、地域経済の活性化に資するべく、経営合理化及び収益力増強のため活用することにより経営体質の強化を図ってまいります。

なお、当社は取締役会の決議により、毎年9月30日を基準日として中間配当をすることができる旨を定款に定めております。

(注) 基準日が当事業年度に属する剰余金の配当は、以下のとおりであります。

4 【コーポレート・ガバナンスの状況等】

(1) 【コーポレート・ガバナンスの概要】

① コーポレートガバナンスに関する基本的な考え方

当社は、2022年4月1日に、株式会社青森銀行(以下、「青森銀行」という。)と株式会社みちのく銀行(以下、「みちのく銀行」という。)の共同株式移転完全親会社として設立されました。当社グループは、グループ経営理念を定め、その実現を通じて、地域産業の更なる発展と地域住民の生活の向上を目指し、地域とともに持続的な成長を果たしてまいります。

また、当社グループは、持続的な成長と中長期的な企業価値の向上を図っていくためには、実効性の高いコーポレート・ガバナンス体制の構築が経営の重要な課題であると認識し、経営の透明性及び健全性を高め、コーポレート・ガバナンスの充実に努めてまいります。

〔経営理念〕

・地域の未来を創る

・お客さまと歩み続ける

・一人ひとりの想いを実現する

〔経営理念に込めた想い〕

・私たちは、健全性を堅持するとともに、地域の課題や可能性に積極的に挑戦することで、明るく豊かな未来を創ります。

・私たちは、専門性を高めるとともに、期待を超えるサービスを追求することで、お客さまの信頼に応え、成長と発展に向けてともに歩み続けます。

・私たちは、自主性を尊重するとともに、多様な個性を力に変えることで、自信と誇りに満ちたやりがいのある組織を築き、一人ひとりの溢れる想いを実現します。

② 企業統治の体制の概要及び当該体制を採用する理由

当社は、複数の社外取締役を含む監査等委員である取締役に取締役会における議決権を付与することにより、監査・監督機能の強化を図るとともに、コーポレート・ガバナンス体制をより一層充実させ、更なる企業価値向上を図ることができると考えることから、監査等委員会設置会社の機関設計を採用しております。

(取締役会)

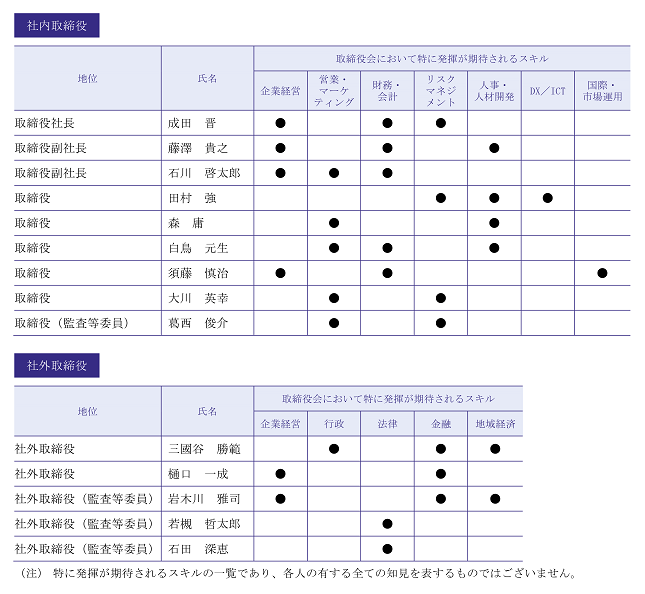

取締役会は、提出日現在において、取締役(監査等委員である取締役を除く)10名(うち社外取締役2名)、監査等委員である取締役4名(うち社外取締役3名)の計14名で構成されております。原則として毎月1回開催し、経営に関する重要事項を決定するとともに、取締役の職務の執行状況を監督しております。

2024年3月期の取締役会は臨時取締役会を含め合計20回開催され、「取締役会規程」に基づき、当社の経営に関する基本方針、重要な業務執行に関する事項のほか法令及び定款に定められた事項を決議し、法令及び定款に定められた事項及び重要な業務の執行状況について報告を受けております。加えて、公的資金返済に向けた対応や人的資本を含むサステナビリティに関する事項、また基盤的サービス維持計画の達成状況や2025年1月に予定している両子銀行合併に向けた諸課題への対応等についても決議、報告を受けております。

また取締役会の諮問機関として「指名・報酬等委員会」及び「基盤的サービス諮問委員会」を設置しております。両委員会とも構成員の過半数は社外取締役等で構成され、持株会社から独立性が認められる社外取締役を委員長としております。

・本報告書提出日時点において取締役会は以下の14名で構成されており、個々の取締役の出席状況は以下のとおりとなっております。

(※1)大川英幸は取締役に就任以降開催された取締役会の全てに出席しております。

(※2)葛西俊介は2024年6月25日の株主総会で選任されております。

(監査等委員会)

監査等委員会は、監査等委員である取締役4名で構成され、原則として毎月1回開催します。監査等委員会監査につきましては、監査等委員会監査等基準に基づき監査等委員会で決議した監査方針及び年度監査計画に従って、取締役会等における取締役の職務執行状況の監視・検証を行うとともに、内部監査部門とも連携しながら業務監査等を実施しております。そのほか、内部統制部門及び会計監査人と意見交換を行い、内部統制システムの整備・運用状況について監視・検証を行っております。

(会計監査人)

会計監査につきましては、会計監査人にEY新日本有限責任監査法人を選任し、定期的な監査のほか、会計上の課題については随時確認を行い会計処理の適正性の確保に努めております。

(指名・報酬等委員会)

当社取締役の指名・報酬の決定プロセスに関し透明性及び客観性を高めるため設置しており、社外取締役および取締役社長で構成されております。2024年3月期については4回開催され、主な審議・協議事項は以下のとおりであります。

審議・協議内容

・定時株主総会以降の役員報酬について

・取締役選任に関する指針等の確認について

・両子銀行の業績連動指標の適用について

(基盤的サービス諮問委員会)

不当な不利益防止策の実施状況及びその実効性等の審議結果について取締役会へ意見・提言を行うことを目的として設置しております。2024年3月期の内容については2回開催され、主な審議・報告内容は以下のとおりであります。

審議・報告内容

・貸出金利及び保証条件の事前確認の運用状況・事後モニタリングの状況

・お客さまアンケートの集計・分析結果

・市場金利上昇に伴う適用金利のあり方について

(その他)

取締役会から委任を受けた事項や業務全般の重要事項を協議・決定し、業務全般の運営状況を管理するほか、取締役会が取締役に委任した事項について審議を行う機関として経営会議を設置しております。また、コーポレート・ガバナンスの実効性を高めるため、経営会議の下部組織として、ALM・収益管理委員会、コンプライアンス委員会、リスク管理委員会等を設置しております。

・本報告書提出日時点における機関毎の構成員は次のとおりであります。(◎は議長、委員長を表示)

※1.「基盤的サービス諮問委員会」の構成員については、上記のほか、当社の経営基盤である青森県内企業の代表等を務める子銀行の社外取締役3名を構成員としており、合計7名(うち社外4名)となっております。

2.取締役監査等委員である葛西俊介については、経営会議の構成員ではないものの、経営会議に出席できるものとしております。

【コーポレート・ガバナンス体制図】

③ 取締役会の実効性評価

当社では、取締役会の機能向上を図るため、取締役会の実効性評価・分析を以下の通り実施しております。

<評価方法>

・評価にあたっては、各取締役に対し、取締役会実効性評価のための自己評価アンケートを実施しております。

・アンケートの分析結果については、指名・報酬委員会や監査等委員会、取締役会で議論・評価を行っております。

<アンケート項目>

2024年3月期アンケートの大項目は以下の通りとなります。設問ごとに4段階で評価する方式とし、当該項目に関するコメント欄を設けております。

イ.取締役会の機能・役割

ロ.取締役会の構成・規模

ハ.取締役会の運営

ニ.経営陣とのコミュニケーション

ホ.株主・投資家との関係

ヘ.総括

<評価結果の概要>

2024年3月期アンケート、指名・報酬委員会、監査等委員会、取締役会での議論の結果、当社の取締役会は概ね適切に運営され、実効性は確保されており、また、昨年度のアンケートにおいて認識された課題についても概ね改善されていると評価いたしました。

一連のプロセスを通じて、今回確認された意見は以下の通りとなります。

・「取締役会の機能・役割」について、合併後の新銀行の将来を見据え、十分な議論が行われているといった意見が寄せられた一方、サステナビリティ経営に関してより実践的な議論が望まれるといった意見や、グループ全体の収益とリスクコントロールの整合性ある議論はさらなる高度化が求められるとの意見が確認されました。

・「取締役会の構成・規模」について、取締役会全体として必要なスキル・経験及び知識を十分に有しているといった意見が寄せられております。

・「取締役会の運営」について、活発な議論を促す議事運営がなされているといった意見が寄せられた一方で、より効率的な運営を心がけるべきであるといった意見も確認されました。

・「株主・投資家との関係」について、株主や投資家の評価に関する情報について一層共有されることが望ましいといった意見を確認しております。

<更なる実効性向上に向けた取り組み>

・サステナビリティに関する議論や、財務情報・非財務情報を一体的に捉えた戦略的・総合的、且つ実践的な視座に立った議論に努めてまいります。

・取締役会において議論すべき主要議題について骨太の議論を行うことができるよう、審議時間確保に向けた効率的な議事運営に努めてまいります。

・経済情勢や社会的課題等に関して、取締役会以外の場においても社外取締役と積極的な意見交換を行うなど、経営陣のより緊密なコミュニケーションを図ってまいります。

・株主・投資家等との建設的な対話機会の増加に努め、対話を通じて認識される企業評価や諸課題に関して、取締役会へ情報提供を行ってまいります。

当社取締役会は、上記の点を含め、取締役会の実効性をさらに高めるべく引き続き取り組み、持続的な企業価値の向上を目指してまいります。

④ 企業統治に関するその他の事項

イ.内部統制システムの整備の状況

内部統制システムにつきましては、業務の適正を確保するため、取締役会において「内部統制システムの整備に関する基本方針」を決議し、「当社およびグループ会社の取締役および職員等の職務の執行が法令および定款に適合することを確保するための体制」「当社取締役の職務の執行に係る情報の保存および管理に関する体制」など9項目について体制の整備を図っております。

ロ.リスク管理体制の整備の状況

リスク管理体制につきましては、「リスク管理方針」を制定し、当社およびグループ会社のリスク管理に関する方針を決定するとともに、リスク全体の統括部署としてリスク統括部を設置しております。加えて、経営企画部担当役員を委員長とする「ALM・収益管理委員会」および、リスク統括部担当役員を委員長とする「リスク管理委員会」等を設置し、リスク管理態勢強化に向けた施策の企画立案・推進・管理を行っております。また各委員会においては、担当部、関連部及び経営陣が直接審議に参加することとしており、相互牽制のもと、当社全体のリスク管理水準の向上に努めております。

ハ.提出会社の子会社の業務の適正を確保するための体制整備の状況

当社およびグループ会社は、経営理念に基づき、企業集団としての事業戦略を共有し、グループー体となった経営を行っております。グループ会社の統括部署である経営企画部は、法令等遵守体制やリスク管理体制の整備等内部統制システムの整備を目的に、グループ会社の管理に関する規程を制定し、業務管理部署を定め、当社への協議および報告ならびにモニタリング等の体制を整備しております。

グループ会社が策定する事業年度毎の経営計画について、その業務執行状況の報告体制を整備するとともに、必要な規程等を整備するよう管理・指導し、業務が効率的に行われる体制を確保しております。また、グループ会社の役職員等が法令等違反に関する重要な事実を発見した場合には、リスク統括部に報告する体制を整備するとともに、監査部がグループ会社の業務執行状況について監査を実施し、その結果を取締役社長及び常勤監査等委員へ報告しているほか、取締役会及び監査等委員会に報告する体制としております。

ニ.責任限定契約の内容の概要

当社は、会社法第427条第1項の規定により、取締役(業務執行取締役等であるものを除く。)との間に、同法第423条第1項に規定する取締役(業務執行取締役等であるものを除く。)の損害賠償責任を限定する契約を締結することができる旨を定款に定めております。

当社は、定款の規定に従い、取締役である三國谷勝範、樋口一成、岩木川雅司、若槻哲太郎及び石田深恵各氏と、同法第425条第1項各号に定める額の合計額を賠償責任の限度額とする契約を締結しております。

ホ.役員等賠償責任保険契約に関する事項

当社は、当社並びに子会社である青森銀行、みちのく銀行及びあおもり創生パートナーズの取締役、監査役及び執行役員を被保険者として、会社法第430条の3第1項に規定する役員等賠償責任保険(D&O保険)契約を締結しております。

保険料は全額当社が負担しております。

当該保険契約では、被保険者である役員等がその職務の執行に関し責任を負うこと、または、当該責任の追及に係る請求を受けることによって生ずることのある損害について填補することとされています。ただし、法令違反の行為であることを認識して行った行為に起因して生じた損害は填補されないなど、一定の免責事由があります。

へ.取締役の定数

a.取締役(監査等委員である取締役を除く)の員数及び任期

取締役(監査等委員である取締役を除く)は12名以内、任期は選任後1年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までと定款に定めております。

b.監査等委員である取締役の員数と任期

監査等委員である取締役は6名以内、任期は選任後2年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までと定款に定めております。

ト.取締役の選任の決議要件

取締役は、監査等委員である取締役とそれ以外の取締役とを区別して選任する旨、議決権を行使することができる株主の議決権の3分の1以上を有する株主が出席し、その議決権の過半数をもって行う旨、及び累積投票によらない旨を定款に定めております。

チ.取締役会で決議できる株主総会決議事項

a.自己株式の取得

当社は会社法第165条第2項の規定により、取締役会の決議によって市場取引等により自己の株式を取得できる旨を定款に定めております。これは、機動的な資本政策の遂行を可能とすることを目的とするものであります。

また、会社法第459条の規定により、取締役会の決議によって、同法第160条第1項の規定による決定をする場合以外の場合における同法第156条第1項各号に掲げる事項を定め、自己の株式を取得することができる旨を定款に定めております。

b.中間配当

当社は会社法第454条第5項の規定により、取締役会の決議によって毎年9月30日を基準日として、中間配当を行うことができる旨を定款に定めております。これは、株主への安定的な利益還元を目的とするものであります。

リ.株主総会の特別決議要件

当社は、会社法第309条第2項に定める株主総会の特別決議については、議決権を行使することができる株主の議決権の3分の1以上を有する株主が出席し、その議決権の3分の2以上をもって行う旨を定款に定めております。これは、株主総会における特別決議の定足数を緩和することにより、株主総会の円滑な運営を行うことを目的とするものであります。

(2) 【役員の状況】

① 役員一覧

男性13名 女性1名 (役員のうち女性の比率7%)

(注) 1.監査等委員でない取締役の任期は、2024年3月期に係る定時株主総会終結の時から、2025年3月期に係る定時株主総会終結の時までであります。

2.監査等委員である取締役の任期は、2024年3月期に係る定時株主総会終結の時から、2026年3月期に係る定時株主総会の終結の時までであります。

3.取締役三國谷勝範、樋口一成、岩木川雅司、若槻哲太郎及び石田深恵各氏は、会社法第2条第15号に定める社外取締役であります。

② 社外役員の状況

当社の社外取締役は有価証券報告書提出日現在5名であり、うち3名が監査等委員であります。

三國谷勝範氏は、金融庁長官、預金保険機構理事長等を歴任し、金融行政において豊富な経験と幅広い知見を有していることに加え、青森県出身者として地域への深い理解を有しております。経営から独立した立場で取締役会の意思決定機能や監督機能の実効性強化が期待でき、当社の中長期的な企業価値向上が図れるものと判断したため、社外取締役として選任しております。同氏は、当社が定める「社外役員の独立性判断基準」における基準に照らし、一般株主と利益相反の生じるおそれがないと判断されるため、独立役員として指定しております。

樋口一成氏は、大手銀行の役員や大手クレジットカード会社の代表取締役を務めるなど、金融実務と会社経営に関する豊富な経験と幅広い知見を有しております。経営から独立した立場で取締役会の意思決定機能や監督機能の実効性強化が期待でき、当社の中長期的な企業価値向上が図れるものと判断したため、社外取締役として選任しております。同氏は、当社が定める「社外役員の独立性判断基準」における基準に照らし、一般株主と利益相反の生じるおそれがないと判断されるため、独立役員として指定しております。

岩木川雅司氏は、大手証券会社において代表取締役を務めた経験を有するなど金融実務と会社経営に関する豊富な経験と幅広い知見を有していることに加え、青森県出身者として地域への深い理解を有しております。経営から独立した立場で取締役会の意思決定機能や監督機能の実効性強化が期待でき、当社の中長期的な企業価値向上が図れるものと判断したため、社外取締役として選任しております。同氏は、当社が定める「社外役員の独立性判断基準」における基準に照らし、一般株主と利益相反の生じるおそれがないと判断されるため、独立役員として指定しております。

若槻哲太郎氏は、弁護士として、法律に関する高い見識と専門性を有しており、企業法務に関する実務経験やIT等の知見も豊富であります。経営から独立した立場で取締役会の意思決定機能や監督機能の実効性強化が期待でき、当社の中長期的な企業価値向上が図れるものと判断したため、社外取締役として選任しております。なお、同氏は、直接会社経営に関与した経験はありませんが、上記理由により社外取締役としての職務を適切に遂行していただけるものと判断しております。同氏は、当社が定める「社外役員の独立性判断基準」における基準に照らし、一般株主と利益相反の生じるおそれがないと判断されるため、独立役員として指定しております。

石田深恵氏は、弁護士として、法律に関する高い見識と専門性を有しており、企業法務に関する実務経験も豊富であります。経営から独立した立場で取締役会の意思決定機能や監督機能の実効性強化が期待でき、当社の中長期的な企業価値向上が図れるものと判断したため、社外取締役として選任しております。なお、同氏は、直接会社経営に関与した経験はありませんが、上記理由により社外取締役としての職務を適切に遂行することが期待できるものと判断しております。同氏は、当社が定める「社外役員の独立性判断基準」における基準に照らし、一般株主と利益相反の生じるおそれがないと判断されるため、独立役員として指定しております。

(社外役員の独立性判断基準)

当社は、独立性判断基準を以下の通り策定しております。

1.当社グループを主要な取引先とする者またはその業務執行者ではないこと。

2.当社グループの主要な取引先である者またはその業務執行者ではないこと。

3.コンサルタント、会計専門家または法律専門家等については、当社グループから役員報酬以外に多額の金銭その他の財産上の利益を得ていないこと。

4.当社グループの主要株主またはその業務執行者ではないこと。

5.当社グループより、多額の寄附金を得ている者またはその業務執行者ではないこと。

6.1~5に過去3年以内に該当していないこと。

7.1~6に該当する者(重要でない者を除く)の近親者ではないこと。

※1「当社グループを主要な取引先とする者」当社グループとの取引による売上高が、当該取引先の直近事業年度の連結売上高の2%以上である先をいう。

※2「当社グループの主要な取引先である者」当該取引先との取引による収益が当社グループの直近事業年度の連結粗利益の2%以上である先をいう。

※3「多額」過去3年平均で年間10百万円または当該取引先の年間費用の30%のいずれか大きい額を超える金額とする。

※4「主要株主」直接・間接に10%以上の議決権を有する株主とする。

※5「重要でない者」会社の役員及び部長クラスでない者とする。

※6「近親者」二親等以内の親族とする。

③ 社外取締役による監督又は監査と内部監査、監査等委員監査及び会計監査との相互連携並びに内部統制部門との関係

当社は、監査等委員会設置会社の体制をとり、取締役14名のうち社外取締役が5名を占め、経営監督機能が十分に発揮されるよう、職務遂行に必要な情報提供を適時・適切に実施するとともに、幅広い見地からの提言等を行っております。さらに、取締役会の運営方法について、審議時間の創出、重要議案への時間の重点配分、社外取締役への事前情報提供などに取り組んでおります。

監査等委員会では、監査方針及び年度監査計画に従い、取締役の職務執行状況の監視・検証を行うとともに、内部監査部門とも連携しながら業務監査等を実施しております。そのほか、内部統制部門との連携並びに意見交換の実施、子銀行における監査等委員会監査の実施状況についての月次報告聴取等により、当社グループ全体の内部統制システムの整備・運用状況について監視・検証を行っております。

また、会計監査人とも定期的に意見及び情報の交換等を行い、監査上の主要な検討事項(KAM)についても監査計画段階から随時意見交換をするなど、緊密な連携を保ち、適切な監査業務の遂行に努めております。

④ 役員スキルマトリックス

(3) 【監査の状況】

① 監査等委員会監査の状況

監査等委員会は、常勤の監査等委員1名及び監査等委員である社外取締役3名の計4名(男性3名、女性1名)で構成され、原則として毎月1回開催される他、必要に応じて随時開催されます。

監査等委員会では、監査方針及び年度監査計画に従い、取締役の職務執行状況の監視・検証を行うとともに、内部監査部門とも連携しながら業務監査等を実施しております。そのほか、内部統制部門及び会計監査人との連携並びに意見交換の実施、子銀行における監査等委員会監査の実施状況についての月次報告聴取等により、当社グループ全体の内部統制システムの整備・運用状況について監視・検証を行っております。また、監査等委員会の職務を補助するために監査等委員会室を設置し、専任のスタッフを配置する等、監査等委員会を補佐する体制を整備しております。

当事業年度において監査等委員会は15回開催され、1回あたりの所要時間は約1時間28分でした。個々の監査等委員の出席状況は次のとおりです。

(注)中川晃は常勤監査等委員であります。

監査等委員会における主な検討事項は、監査方針、監査計画、取締役(監査等委員である取締役を除く)の選任・報酬等についての意見形成、会計監査人の再任・不再任等についてであります。このほか、取締役会議案の事前確認、内部監査部門や内部統制部門からの報告等がなされております。

監査等委員会は、代表取締役社長と経営課題、監査上の重要課題等について年2回意見交換を行っております。また、会計監査人とも定期的に意見及び情報の交換等を行い、監査上の主要な検討事項(KAM)についても監査計画段階から随時意見交換をするなど、緊密な連携を保ち、適切な監査業務の遂行に努めております。

常勤監査等委員は、年度監査計画に基づき、経営会議やコンプライアンス委員会等の重要会議をはじめ各種委員会への出席、重要な書類等の閲覧、子銀行取締役会・監査等委員会等重要会議へのオブザーバー出席や常勤監査等委員営業店往査への立会い等を実施しており、その内容や結果については、非常勤の監査等委員と監査等委員会にて共有しております。

② 内部監査の状況

当社の内部監査部門は、被監査部門から独立した取締役会直轄の組織である監査部(2024年3月末現在13名、各子銀行の兼務者)が、取締役会の承認を受けた内部監査計画に基づき、当社本部ならびに子会社を監査対象として、内部管理態勢等の適切性や有効性に係る検証、要改善事項への改善方法の提言、及びフォローアップを実施し、当社グループを一体で把握できる体制としております。

また、監査結果については、取締役社長および常勤監査等委員へ毎月報告を実施しているほか、定期的に取締役会および監査等委員会へ報告し、内部監査の実効性を確保しております。

このほか、会計監査人と定期的に会合を開催するなど緊密な連携を保ち、会計監査内容について意見及び情報の交換を行うことにより、監査の充実に努めております。

③ 会計監査の状況

イ.監査法人の名称

EY新日本有限責任監査法人

ロ.継続監査期間

48年間

(注)当社は2022年4月1日に青森銀行とみちのく銀行の共同株式移転により設立された持株会社であり、上記監査期間は青森銀行の継続監査期間を含めて記載しております。また、上記期間以前の調査が著しく困難なため、継続監査期間はこの期間を超える可能性があります。

ハ.業務を執行した公認会計士

岩 崎 裕 男

久保澤 和 彦

ニ.監査業務に係る補助者の構成

公認会計士6名、その他11名(公認会計士試験合格者、システム監査担当者等)であります。

ホ.監査法人の選定方針と理由

監査等委員会は、会計監査人を適切に評価するための基準を策定し、その職務遂行状況・監査体制・監査品質及び独立性等を総合的に検討し、EY新日本有限責任監査法人を選任しております。

(会計監査人の解任又は不再任の決定の方針)

監査等委員会は、会計監査人が会社法第340条第1項各号に定めるいずれかに該当すると判断した場合は、監査等委員全員の同意に基づき、会計監査人を解任いたします。

また、会計監査人が職務を適切に遂行することが困難と認められる場合は、監査等委員会は株主総会に提出する会計監査人の解任または不再任に関する議案の内容を決定いたします。

へ.監査等委員及び監査等委員会による監査法人の評価

監査等委員会は、監査法人の職務遂行状況、監査体制及び独立性において解任又は不再任に該当する事由は認められないと評価しております。

ト.監査報酬の内容等

a.監査公認会計士等に対する報酬の内容

(注)上記金額には、消費税等を含んでおりません。

前連結会計年度における非監査業務は、経営統合に係る助言業務であります。

b.監査公認会計士等と同一のネットワークに対する報酬

(注)上記金額には、消費税等を含んでおりません。

前連結会計年度における非監査業務は、EY税理士法人による外国口座税務コンプライアンス法(FATCA)対応支援業務およびEYストラテジー・アンド・コンサルティング株式会社によるSWIFT環境の第三者評価業務等であります。

当連結会計年度における非監査業務は、EY税理士法人による外国口座税務コンプライアンス法(FATCA)対応支援業務およびEYストラテジー・アンド・コンサルティング株式会社によるSWIFT環境の第三者評価業務等であります。

c.その他重要な監査証明業務に基づく報酬の内容

該当事項はありません。

d.監査報酬の決定方針

該当事項はありませんが、監査内容や監査日数等を勘案して決定しております。

e.会計監査人の報酬等について監査等委員会が同意した理由

監査等委員会は、会計監査人から説明を受けた当事業年度の監査計画の内容、前年度の監査実績の検証と評価、監査の遂行状況、報酬の前提となる見積りの算出根拠を精査した結果、妥当であると判断し、会計監査人の報酬等の額について同意を行っております。

(4) 【役員の報酬等】

① 役員の報酬等の額又はその算定方法の決定に関する方針

イ.報酬の決定に関する方針

当社の役員報酬については、2023年6月28日の定時株主総会において、取締役(監査等委員である取締役を除く。)が年額300百万円以内、監査等委員である取締役が年額60百万円以内と決議されております。なお、当該決議時点の取締役(監査等委員である取締役を除く。)の員数は10名(うち社外取締役2名)、監査等委員である取締役の員数は4名(うち社外取締役3名)です。

報酬体系は「月額報酬」のみとしております。

ロ.報酬の決定に関する手続等

取締役(監査等委員である取締役を除く。以下本段落において同様。)の報酬等は、株主総会で承認されている報酬額の範囲内で、代表取締役社長及び社外取締役にて構成する指名・報酬等委員会にて透明性をもって審議を行い、取締役会において決定しております。また、社外取締役及び社外取締役を除く取締役のそれぞれにつき、その水準は、当社の安定的かつ持続的な成長及び中長期的な業績向上と企業価値増大に資するよう適正なものとするとともに、役位・職責に応じて決定し、報酬体系は「月額報酬」のみとしております。取締役の個人別の報酬等の内容については、報酬の透明性、公正性及び客観性を確保するため、指名・報酬等委員会の審議を経ており、取締役として相応しく、役割及び責任に応じた報酬等となっていることから、決定方針に則った内容であると判断しております。

監査等委員である取締役の報酬等は、株主総会で承認されている報酬額の範囲内で、監査等委員会の協議により決定しております。

なお、当社の連結子会社である青森銀行及びみちのく銀行の役員を兼ねる取締役に関しては、その主たる報酬を、各行において定められた業績連動報酬及び業績連動型株式報酬を含む報酬等の額または数の算定方法、報酬の種類ごとの割合、支給の時期等の決定方針に基づいて支給しております。また、個人別報酬等の内容に係る決定方針については、当社においては定めておりませんが、各行において定めており、各行それぞれの決定方針は以下の通りとなります。

ハ.各子銀行で定める業績連動報酬を含む取締役の報酬等に関する事項

(株式会社青森銀行)

1.取締役の報酬等についての株主総会の決議に関する事項

① 2016年6月23日開催の第108期定時株主総会決議により定められた報酬等の限度額(使用人兼務取締役の使用人分給与を除く。)は、取締役(監査等委員である取締役を除く。)については年額216百万円、監査等委員である取締役については年額55百万円であります。なお、当該決議当時の取締役(監査等委員である取締役を除く)の員数は8名、取締役(監査等委員)の員数は4名であります。

② また、上記取締役(監査等委員である取締役を除く。)の報酬等の限度額とは別に、2018年6月26日開催の第110期定時株主総会の決議に基づき、業績連動型株式報酬制度を導入しております。なお、当該決議当時の業績連動型株式報酬制度の対象者となる取締役(監査等委員である取締役を除く。)の員数は4名、取締役を兼務しない執行役員の員数は9名であります。

2.報酬等の決定に関する方針ならびに手続等

報酬体系については、取締役(監査等委員である取締役及び社外取締役を除く)の報酬等は、基本報酬として月次で支給する「月額報酬」、単年度の業績に応じて年1回支給する「賞与」、中長期的な業績向上と企業価値増大への貢献意欲を高めるための「業績連動型株式報酬」で構成されております。また、監査等委員である取締役及び社外取締役の報酬等は、業務執行を行う他の取締役から独立した立場であることを考慮し、「月額報酬」のみとしております。

取締役(監査等委員を除く)の報酬等については、株主総会により決議された限度額の範囲内において、基本報酬・賞与は、取締役会の決議により決定しております。なお、監査等委員会において妥当性等の検証を行い、妥当であるとの判断が示されております。また、業績連動型株式報酬は、事前に定めた株式交付規程に基づき決定しております。

取締役(監査等委員である取締役を除く)の個人別報酬等の内容に係る決定方針について、指名・報酬等委員会による審議を行ったうえで、2021年2月25日開催の取締役会において、以下の通り定めております。

報酬水準については、役位および業績目標の達成状況等を考慮し、短期的な業績のみならず、中長期的な業績向上と企業価値増大に資するよう適正な水準とすることを基本方針としております。

なお、業績連動報酬と業績連動報酬以外の報酬等の支給割合については、役位上位者ほど業績連動報酬の割合を高め、業績向上に対するインセンティブを高める方針としております。

3.業績連動報酬等に関する事項

業績連動型株式報酬制度(以下、「本制度」という。)は、取締役等の報酬と青森銀行の業績および株式価値との連動性をより明確にし、取締役等が中長期的な業績向上と企業価値増大への貢献意識を高めることを目的に導入しております。

本制度では、役員報酬BIP(Board Incentive Plan)信託(以下「BIP信託」という。)と称される仕組みを採用しております。BIP信託とは、欧米の業績連動型株式報酬(Performance Share)制度および譲渡制限付株式報酬(Restricted Stock)制度と同様の役員対象のインセンティブ・プランであり、役位および業績目標の達成度等に応じて、当社株式および当社株式の換価処分金相当額の金銭を取締役等に交付または給付する制度であります。

本制度は、青森銀行が拠出する金銭を原資として当社株式が信託を通じて取得され、取締役等に対しては、信託期間中の毎事業年度終了後の所定の時期に、取締役等の役位に応じた「固定ポイント」と、青森銀行の毎事業年度における業績目標の達成度等に応じて変動する「業績連動ポイント」を付与します。受益者要件を充足した取締役等は、当該取締役等の退任時に、保有するポイントに応じた当社株式および当社株式の換価処分金相当額の金銭の交付及び給付を受ける制度であります。

毎事業年度における業績連動ポイントは、当社の親会社株主に帰属する当期純利益および青森銀行とみちのく銀行合算のコア業務純益(投資信託解約損益除く)の目標達成度等に応じて決定しております。各指標の選択理由として、当社の親会社株主に帰属する当期純利益は中期経営計画への達成意欲を高めるために、青森銀行とみちのく銀行合算のコア業務純益(投資信託解約損益を除く)は本業での収益力向上への意識を高めることを目的とし、また銀行合併に向けて両行一体での営業体制を構築していることから、それぞれ指標として導入しております。

(付与ポイントの算定式)

固定ポイント = 固定ポイントの役位別の株式報酬基準額÷信託期間を延長した当該事業年度の営業日初日の東京証券取引所における会社株式の終値

業績連動ポイント = 業績連動ポイントの役位別の株式報酬基準額÷信託期間を延長した当該事業年度の営業日初日の東京証券取引所における会社株式の終値×業績連動係数

(業績連動係数)

業績連動係数 = 当社の親会社株主に帰属する当期純利益の業績連動係数×50%+青森銀行とみちのく

銀行合算のコア業務純益(投資信託解約損益除く)の業績連動係数×50%

(業績連動係数の基礎となる2023年度の業績)

(株式会社みちのく銀行)

1.取締役の報酬等についての株主総会の決議に関する事項

① 取締役の報酬限度額は、2016年6月23日開催の第44期定時株主総会で決議されており、取締役(監査等委員である取締役を除く)は年額145百万円(うち社外取締役分は20百万円)、取締役(監査等委員)は年額60百万円であります。(当該定時株主総会終結時の員数は、取締役(監査等委員である取締役を除く)が5名(うち社外取締役2名)、取締役(監査等委員)が4名です。)

② 上記報酬限度額のほか、社外取締役でない取締役(監査等委員である取締役を除く)(以下「対象取締役」という)に対して、業績連動型株式報酬制度「株式給付信託(BBT)」を導入することが2016年6月23日開催の第44期定時株主総会で決議されており、2016年3月末日で終了した事業年度から2020年3月末日で終了する事業年度までの5事業年度(以下、当該5事業年度の期間を「当初対象期間」といい、当初対象期間および当初対象期間の経過後に開始する5事業年度ごとの期間を、それぞれ「対象期間」という。)に関して対象取締役分の株式取得資金として448百万円を本信託に拠出しております。また、当初対象期間経過後も、本制度が終了するまでの間、対象期間ごとに、対象取締役分として250百万円を上限として本信託に追加拠出することとしております。(当該定時株主総会終結時の対象取締役は3名です。)

2.報酬等の決定に関する方針ならびに手続等

2021年2月25日開催の取締役会において、取締役の個人別の報酬等の内容にかかる決定方針を決議しております。当該取締役会の決議に際しては、あらかじめ決議する内容について指名・報酬検討会議へ諮問し、答申を受けております。また、当事業年度に係る取締役の個人別の報酬等の内容については、取締役会は、2021年2月25日開催の取締役会において決議された決定方針にも整合するものであることを取締役会において報告を受け、確認しております。

取締役の個人別の報酬等の内容にかかる決定方針の内容は次のとおりです。

① 基本方針

取締役(監査等委員である取締役を除く。以下同じ。)の報酬は、企業理念を実践できる取締役に相応しい人材の確保、ならびに中長期的な業績の向上と企業価値の増大を図るインセンティブとして機能することを基本方針としております。

具体的には、金銭報酬である「基本報酬」および「業績連動報酬」、ならびに「業績連動型株式報酬」で構成する体系としております。これらの報酬は、株主総会で決議された総額の範囲内において、取締役会においてあらかじめ定められた「役員報酬等規程」、「役員株式給付規程」に基づき、取締役会が決定いたします。

なお、「基本報酬」の金額は、役位・職責に応じて銀行の業績、従業員給与の水準も考慮しながら、総合的に勘案して設定しております。

② 取締役ごとの報酬体系

業務執行取締役の報酬は、「基本報酬」および「業績連動報酬」、ならびに「業績連動型株式報酬」により構成し、非業務執行取締役(社外取締役を除く)の報酬は、「基本報酬」および「業績連動型株式報酬」により構成されます。これらの構成割合は、役位・職責に応じてみちのく銀行の業績等を総合的に勘案して設定しております。

また、社外取締役の報酬は、その職務に鑑み、独立性を確保する観点から「基本報酬」のみで構成されます。

3.業績連動報酬等に関する事項

① 「業績連動報酬」の金額は、対象となる取締役の業務執行の成果である銀行の本業および全体の業績の向上に対する意識を高めるため、各取締役の業績貢献度合いに応じ、「基本報酬」の金額を100%として上下一定割合の増減率を乗じて算出し、100%を超える部分が「業績連動報酬」となります。当該増減率は、別途に定義する「本業利益」と「当期純利益」の実績金額を組み合わせた業績マトリックスを指標としております。

② 「業績連動型株式報酬」は、中長期的な企業価値向上との連動性を明確にするため、株式価値に連動したインセンティブが働くことを目的とした、信託を活用した業績連動型の株式報酬としております。株式の交付のため、毎事業年度ごとに「基本報酬」および「業績連動報酬」の総額に対して、職位等により一定の割合を乗じて算出された額をポイントに換算して付与しております。

③ なお、「基本報酬」および「業績連動報酬」は、前事業年度における業績をもとに取締役会において各取締役に対する支給額を決定し、当該金額を12分割した額を翌事業年度の7月以降1年にわたり毎月支給しております。「業績連動型株式報酬」は毎年、7月にポイントを付与し、「役員株式給付規程」に定める受益者要件を満たした取締役に対して、その退任時に当社株式および当社株式を時価で換算した金額相当の金銭を交付および給付しております。

(業績連動係数の基礎となる2022年度の業績)

なお、2024年7月以降の報酬につきましては、2023年度の当社の親会社株主に帰属する当期純利益及び青森銀行とみちのく銀行合算のコア業務純益(投資信託解約損益除く)を業績連動係数の基礎となる業績とし、支給額を決定する方針としております。

② 役員区分ごとの報酬等の総額、報酬等の種類別の総額及び対象となる役員の員数

当事業年度(自 2023年4月1日 至 2024年3月31日)

(注)1.報酬等の総額が1億円以上である役員が存在しないため、役員ごとの報酬等を記載しておりません。

2.上表には、2023年6月28日開催の第1期定時株主総会終結の時をもって退任した、取締役(監査等委員である取締役を除く)1名を含んでおります。

3.各区分の上段は当社からの報酬金額、下段は当社からの報酬及び兼務する子銀行からの報酬を合算した金額を表示しております。

4.賞与の欄には、子銀行において当事業年度に計上した役員賞与引当金繰入額16百万円を記載しております。また、業績連動型株式報酬額は、当事業年度に付与されたポイントに係る費用計上額を記載しております。

(5) 【株式の保有状況】

① 投資株式の区分の基準及び考え方

当社グループは、保有目的が純投資目的である投資株式と純投資目的以外の目的である投資株式について以下のように区分しております。

イ.「純投資目的である投資株式」

専ら株式の価値の変動又は株式に係る配当によって利益を受けることを目的として保有するもの。

なお、純投資目的以外の目的である投資株式の保有目的を純投資目的に変更した場合は、上記保有目的を踏まえて、売却・継続保有等を状況に応じて判断しております。

ロ.「純投資目的以外の目的である投資株式」

株式の価値の変動又は株式に係る配当によって利益を受けることを目的としつつ、下記の保有方針に合致するもの。

② 保有目的が純投資目的以外の目的である投資株式

イ.保有方針及び保有の合理性を検証する方法並びに個別銘柄の保有の適否に関する取締役会等における検証の内容

(保有方針)

保有目的が純投資目的以外の目的である投資株式については、当社グループと保有先との安定的・中長期的な企業価値向上に資すると判断される場合や地域開発ならびに地域振興に寄与し、地域経済の発展に資すると判断される場合において、限定的に保有しております。

保有の意義・経済合理性を検証し、保有の妥当性が認められない場合には、市場への影響やその他考慮すべき事情にも配慮しつつ、取引先企業との十分な対話を経た上で、縮減を進める方針であります。

なお、2029年3月期を目途に、純投資目的以外の目的である投資株式残高(時価)の純資産(連結)に占める比率を10%以内まで縮減する方針としております。

(保有先株主から自社株式の売却等の意向が示された場合の対応方針)

当社グループが株式を保有している取引先等から当社株式の売却等の意向が示された場合において、売却等を妨げることはいたしません。

(保有の合理性を検証する方法)

保有する株式については、保有の意義や、保有に伴うリスクとリターン、資本コストを踏まえた中長期的な経済合理性等を定期的に検証し、保有の可否を判断しております。

保有の適切性・合理性が認められない場合には、市場への影響やその他考慮すべき事情にも配慮しつつ、売却に向けた対応を行い、縮減を図っております。

(当社グループが保有する上場銘柄ごとの保有の適否に関する取締役会等における検証の内容)

2024年3月末基準の検証結果(2024年5月29日開催の取締役会にて検証)は以下の通りであります。

経済合理性については、約7割が基準を上回っておりますが、当社グループの事業戦略や地域への貢献度合い等の保有意義も含め、総合的に検証した結果、一部について、取引先と十分な対話を経た上で縮減を進めることといたしました。

当社は、子会社の経営管理を主たる業務としている会社であります。保有する株式は関係会社株式のみであり、投資株式は保有しておりません。

当社及び連結子会社のうち、投資株式の貸借対照表計上額(投資株式計上額)が最も大きい会社(最大保有会社)は株式会社青森銀行であります。一方、特定投資株式については最大保有会社が株式会社みちのく銀行であることをふまえ、下記「ハ.特定投資株式及びみなし保有株式の銘柄ごとの株式数、貸借対照表計上額等に関する情報」については、両子銀行とも全銘柄を記載しております。

(株式会社青森銀行)

ロ.銘柄数及び貸借対照表計上額

(当事業年度において株式数が増加した銘柄)

(当事業年度において株式数が減少した銘柄)

ハ.特定投資株式及びみなし保有株式の銘柄ごとの株式数、貸借対照表計上額等に関する情報

(特定投資株式)

(注)1.定量的な保有効果については、個別の取引内容等を開示できないため記載が困難であります。保有の合理性については、上記の通り、2024年3月末時点の保有状況等に基づいて、2024年5月開催の取締役会にて検証を行っております。

2.2023年度に株式数が増加した銘柄はございません。

3.当該取引先は当社株式を直接保有しておりませんが、同社子会社が当社株式を保有しております。

4.「―」は、当該銘柄を保有していないことを示しております。

③ 保有目的が純投資目的である投資株式

④ 当事業年度中に投資株式の保有目的を純投資目的から純投資目的以外の目的に変更したもの

該当事項はございません。

⑤ 当事業年度中に投資株式の保有目的を純投資目的以外の目的から純投資目的に変更したもの

該当事項はございません。

(株式会社みちのく銀行)

ロ.銘柄数及び貸借対照表計上額

(当事業年度において株式数が増加した銘柄)

(当事業年度において株式数が減少した銘柄)

ハ.特定投資株式及びみなし保有株式の銘柄ごとの株式数、貸借対照表計上額等に関する情報

(特定投資株式)

(注)1.定量的な保有効果については、個別の取引内容等を開示できないため記載が困難であります。保有の合理性については、上記の通り、2024年3月末時点の保有状況等に基づいて、2024年5月開催の取締役会にて検証を行っております。

2.2023年度に株式数が増加した銘柄はございません。

3.当該取引先は当社株式を直接保有しておりませんが、同社子会社が当社株式を保有しております。

4.「―」は、当該銘柄を保有していないことを示しております。

(みなし保有株式)

該当事項はございません。

③ 保有目的が純投資目的である投資株式

該当事項はございません。

④ 当事業年度中に投資株式の保有目的を純投資目的から純投資目的以外の目的に変更したもの

該当事項はございません。

⑤ 当事業年度中に投資株式の保有目的を純投資目的以外の目的から純投資目的に変更したもの

該当事項はございません。

第5 【経理の状況】

1.当社の連結財務諸表は、「連結財務諸表の用語、様式及び作成方法に関する規則」(1976年大蔵省令第28号)に基づいて作成しておりますが、資産及び負債の分類並びに収益及び費用の分類は、「銀行法施行規則」(1982年大蔵省令第10号)に準拠しております。

2.当社の財務諸表は、「財務諸表等の用語、様式及び作成方法に関する規則」(1963年大蔵省令第59号)に基づいて作成しております。

3.当社は、金融商品取引法第193条の2第1項の規定に基づき、連結会計年度(自2023年4月1日 至2024年3月31日)の連結財務諸表及び事業年度(自2023年4月1日 至2024年3月31日)の財務諸表について、EY新日本有限責任監査法人の監査証明を受けております。

4.当社は、連結財務諸表等の適正性を確保するための特段の取組みを行っております。具体的には、会計基準等の内容を適切に把握し、又は会計基準等の変更等について的確に対応することができる体制を整備するため、公益財団法人財務会計基準機構へ加入し、適宜セミナー等へ参加しております。

1 【連結財務諸表等】

(1)【連結財務諸表】

①【連結貸借対照表】

② 【連結損益計算書及び連結包括利益計算書】

【連結損益計算書】

【連結包括利益計算書】

③【連結株主資本等変動計算書】

前連結会計年度(自 2022年4月1日 至 2023年3月31日)

当連結会計年度(自 2023年4月1日 至 2024年3月31日)

④【連結キャッシュ・フロー計算書】

【注記事項】

(連結財務諸表作成のための基本となる重要な事項)

1.連結の範囲に関する事項

(1) 連結子会社 11社

連結子会社名は、「第1 企業の概況 4 関係会社の状況」に記載しているため省略しました。

(2) 非連結子会社 2社

会社名

みちのく地域活性化投資事業有限責任組合

プロクレアHD地域共創ファンド投資事業有限責任組合

非連結子会社は、その資産、経常収益、当期純損益(持分に見合う額)、利益剰余金(持分に見合う額)及びその他の包括利益累計額(持分に見合う額)等からみて、連結の範囲から除いても企業集団の財政状態及び経営成績に関する合理的な判断を妨げない程度に重要性が乏しいため、連結の範囲から除外しております。

2.持分法の適用に関する事項

(1) 持分法適用の非連結子会社

該当ありません。

(2) 持分法適用の関連会社

該当ありません。

(3) 持分法非適用の非連結子会社 2社

会社名

みちのく地域活性化投資事業有限責任組合

プロクレアHD地域共創ファンド投資事業有限責任組合

持分法非適用の非連結子会社は、当期純損益(持分に見合う額)、利益剰余金(持分に見合う額)及びその他の包括利益累計額(持分に見合う額)等からみて、持分法の対象から除いても連結財務諸表に重要な影響を与えないため、持分法の対象から除いております。

(4) 持分法非適用の関連会社 1社

会社名

プロクレアまちづくりファンド有限責任事業組合

持分法非適用の関連会社は、当期純損益(持分に見合う額)、利益剰余金(持分に見合う額)及びその他の包括利益累計額(持分に見合う額)等からみて、持分法の対象から除いても連結財務諸表に重要な影響を与えないため、持分法の対象から除いております。

3.連結子会社の事業年度等に関する事項

連結子会社の決算日は次のとおりであります。

3月末日 11社

4.会計方針に関する事項

(1) 商品有価証券の評価基準及び評価方法

商品有価証券の評価は、時価法(売却原価は移動平均法により算定)により行っております。

(2) 有価証券の評価基準及び評価方法

① 有価証券の評価は、満期保有目的の債券については移動平均法による償却原価法(定額法)、その他有価証券

については時価法(売却原価は移動平均法により算定)、ただし、市場価格のない株式等については、移動平均法による原価法により行っております。

なお、その他有価証券の評価差額については、全部純資産直入法により処理しております。

② 有価証券運用を主目的とする単独運用の金銭の信託において信託財産として運用されている有価証券の評価

は、時価法により行っております。

(3) デリバティブ取引の評価基準及び評価方法

デリバティブ取引の評価は、時価法により行っております。

(4) 固定資産の減価償却の方法

① 有形固定資産(リース資産を除く)

銀行業を営む連結子会社の有形固定資産は、定額法により償却しております。

また、主な耐用年数は次のとおりであります。

建 物:2年~50年

その他:2年~32年

その他の連結子会社の有形固定資産については、資産の見積耐用年数に基づき、主として定額法により償却しております。

② 無形固定資産(リース資産を除く)

無形固定資産は、定額法により償却しております。なお、自社利用のソフトウェアについては、当社及び連結子会社で定める利用可能期間(1年~7年)に基づいて償却しております。

③ リース資産

所有権移転外ファイナンス・リース取引に係る「有形固定資産」中のリース資産は、リース期間を耐用年数とした定額法により償却しております。なお、残存価額については、リース契約上に残価保証の取決めがあるものは当該残価保証額とし、それ以外のものは零としております。

(5) 貸倒引当金の計上基準

銀行業を営む連結子会社の貸倒引当金は、予め定めている償却・引当基準に則り、次のとおり計上しております。

「銀行等金融機関の資産の自己査定並びに貸倒償却及び貸倒引当金の監査に関する実務指針」(日本公認会計士協会銀行等監査特別委員会報告第4号 2022年4月14日)に規定する正常先に対する債権については主として今後1年間の予想損失額を見込んで計上しております。また、要管理先に対する債権については主として今後3年間の、その他の要注意先に対する債権については主として今後1年間の予想損失額を見込んで計上しております。予想損失額は1年間又は3年間の貸倒実績を基礎とした貸倒実績率の過去の一定期間における平均値に基づき損失率を求め、これに将来見込み等必要な修正を加えて算定しております。

破産、特別清算等法的に経営破綻の事実が発生している債務者(以下「破綻先」という。)に係る債権及びそれと同等の状況にある債務者(以下「実質破綻先」という。)に係る債権については、以下のなお書きに記載されている直接減額後の帳簿価額から、担保の処分可能見込額及び保証による回収可能見込額を控除し、その残額を計上しております。また、現在は経営破綻の状況にないが、今後経営破綻に陥る可能性が大きいと認められる債務者(以下「破綻懸念先」という。)に係る債権については、債権額から、担保の処分可能見込額及び保証による回収可能見込額を控除し、その残額(以下「非保全額」という。)のうち、債務者の支払能力を総合的に判断し必要と認める額を計上しております。具体的には、

① 非保全額が一定以上の大口債務者については、債務者の状況を総合的に判断してキャッシュ・フローによる回収額を見積り、非保全額から当該キャッシュ・フローを控除した残額を貸倒引当金とする方法(キャッシュ・フロー控除法)により計上しております。

② 上記以外の債務者の債権については、過去の一定期間における貸倒実績率等から算出した予想損失率を非保全額に乗じた額を貸倒引当金として計上しております。

すべての債権は、資産の自己査定基準に基づき、営業関連部署が一次査定を行い、資産査定部署が二次査定を行っております。また当該部署から独立した資産監査部署が査定結果を監査しております。

なお、破綻先及び実質破綻先に対する担保・保証付債権等については、債権額から担保の評価額及び保証による回収が可能と認められる額を控除した残額を取立不能見込額として債権額から直接減額しており、その金額は4,174百万円(前連結会計年度末は4,361百万円)であります。但し株式会社みちのく銀行においては、2011年連結会計年度から直接減額を行っておりません。

その他の連結子会社の貸倒引当金は、一般債権については過去の貸倒実績率等を勘案して必要と認めた額を、貸倒懸念債権等特定の債権については、個別に回収可能性を勘案し、回収不能見込額をそれぞれ計上しております。

(6) 賞与引当金の計上基準

賞与引当金は、従業員への賞与の支払いに備えるため、従業員に対する賞与の支給見込額のうち、当連結会計年度に帰属する額を計上しております。

(7) 役員賞与引当金の計上基準

役員賞与引当金は、役員への賞与の支払いに備えるため、役員に対する賞与の支給見込額のうち、当連結会計年度に帰属する額を計上しております。

(8) 役員退職慰労引当金の計上基準

一部の連結子会社の役員退職慰労引当金は、役員への退職慰労金の支払いに備えるため、役員に対する退職慰労金の支給見積額のうち、当連結会計年度末までに発生していると認められる額を計上しております。

(9) 株式給付引当金の計上基準

株式給付引当金は、株式交付規程等に基づく取締役等への当社株式の交付等に備えるため、株式給付債務の見込額に基づき必要と認められる額を計上しております。

(10)偶発損失引当金の計上基準

偶発損失引当金は、信用保証協会との責任共有制度による負担金の支払に備えるため、予め定めている償却・引当基準に基づき将来の支払額を見積り必要と認められる額を計上しております。

(11)投資損失引当金の計上基準

投資損失引当金は、投資に対する損失に備えるため、投資先の財政状態等を勘案し必要と認められる額を計上しております。

(12)睡眠預金払戻損失引当金の計上基準

睡眠預金払戻損失引当金は、負債計上を中止した預金について、預金者からの払戻請求に備えるため、将来の払戻請求に応じて発生する損失を見積り必要と認める額を計上しております。

(13)退職給付に係る会計処理の方法

退職給付債務の算定にあたり、退職給付見込額を当連結会計年度末までの期間に帰属させる方法については給付算定式基準によっております。また、過去勤務費用及び数理計算上の差異の損益処理方法は次のとおりであります。

過去勤務費用: その発生時の従業員の平均残存勤務期間内の一定の年数(3年~5年)による定額法により損益処理

数理計算上の差異:各連結会計年度の発生時の従業員の平均残存勤務期間内の一定の年数(5年~12年)による定額法により按分した額を、それぞれ発生の翌連結会計年度から損益処理

なお、一部の連結子会社は、退職給付に係る負債及び退職給付費用の計算に、退職給付に係る当連結会計年度末の自己都合要支給額を退職給付債務とする方法を用いた簡便法を適用しております。

(14)重要な収益及び費用の計上基準

① ファイナンス・リース取引に係る収益及び費用の計上基準

リース料を収受すべき時に売上高と売上原価を計上する方法によっております。

② 顧客との取引に係る収益の計上基準

顧客との契約から生じる収益の計上時期は、約束した財又はサービスの支配が顧客に移転した時点としております。また顧客との契約から生じる収益の計上額は、財又はサービスと交換に受け取ると見込まれる金額で算出しております。

(15)外貨建の資産及び負債の本邦通貨への換算基準

当社の外貨建資産・負債は、連結決算日の為替相場による円換算額を付しております。

連結子会社の外貨建資産・負債については、それぞれの決算日等の為替相場により換算しております。

(16)株式配当金の計上基準

株式配当金については、その支払いを受けた日の属する連結会計年度に収益計上を行っております。

(17)重要なヘッジ会計の方法

① 金利リスク・ヘッジ

銀行業を営む連結子会社における金融資産・負債から生じる金利リスクに対するヘッジ会計の方法は、「銀行業における金融商品会計基準適用に関する会計上及び監査上の取扱い」(日本公認会計士協会業種別委員会実務指針第24号 2022年3月17日。以下「業種別委員会実務指針第24号」という。)に規定する繰延ヘッジによっております。ヘッジ有効性評価の方法については、相場変動を相殺するヘッジについて、ヘッジ対象となる預金・貸出金等とヘッジ手段である金利スワップ取引等を一定の(残存)期間毎にグルーピングのうえ特定し評価しております。また、キャッシュ・フローを固定するヘッジについては、ヘッジ対象とヘッジ手段の金利変動要素の相関関係の検証により有効性の評価をしております。

なお、上記のうち、金利スワップ取引をヘッジ手段として、ヘッジ対象である有価証券の相場変動を相殺し、ヘッジ会計として繰延ヘッジを適用しているヘッジ取引について「LIBORを参照する金融商品に関するヘッジ会計の取扱い」(実務対応報告第40号 2022年3月17日)を適用しております。

② 為替変動リスク・ヘッジ

銀行業を営む連結子会社における外貨建金融資産・負債から生じる為替変動リスクに対するヘッジ会計の方法は、「銀行業における外貨建取引等の会計処理に関する会計上及び監査上の取扱い」(日本公認会計士協会業種別委員会実務指針第25号 2020年10月8日。以下「業種別委員会実務指針第25号」という。)に規定する繰延ヘッジによっております。ヘッジ有効性評価の方法については、外貨建金銭債権債務等の為替変動リスクを減殺する目的で行う通貨スワップ取引及び為替スワップ取引等をヘッジ手段とし、ヘッジ対象である外貨建金銭債権債務等に見合うヘッジ手段の外貨ポジション相当額が存在することを確認することによりヘッジの有効性を評価しております。

③ 株価変動リスク・ヘッジ

銀行業を営む連結子会社において、その他有価証券のうち、保有する株式から生じる株価変動リスクに対するヘッジ会計の方法として、信用取引等をヘッジ手段とする繰延ヘッジを適用しております。なお、ヘッジ有効性評価の方法については、原則としてヘッジ開始時から有効性判定時点までの期間において、ヘッジ対象の相場変動又はキャッシュ・フロー変動の累計とヘッジ手段の相場変動又はキャッシュ・フロー変動の累計とを定期的に比較し、両者の変動額等を基礎にして判断しております。ただし、ヘッジ対象とヘッジ手段に関する重要な条件が同一であり、ヘッジに高い有効性があることが明らかなものについては、ヘッジ有効性の評価を省略しております。

(18)連結キャッシュ・フロー計算書における資金の範囲

連結キャッシュ・フロー計算書における資金の範囲は、連結貸借対照表上の「現金預け金」のうち現金及び日本銀行への預け金であります。

(19)消費税等の会計処理

有形固定資産に係る控除対象外消費税等は当連結会計年度の費用に計上しております。

(20)関連する会計基準等の定めが明らかでない場合に採用した会計処理の原則及び手続

投資信託の解約に伴う損益

投資信託の解約に伴う損益については、銘柄毎に、投資信託解約益については「資金運用収益」の「有価証券利息配当金」に、一方、投資信託解約損については「その他業務費用」に純額で計上しております。

(会計方針の変更)

(割賦販売取引の売上高及び売上原価の計上基準の変更)

当社の連結子会社であるあおぎんリース株式会社及びみちのくリース株式会社は、割賦販売取引の売上高及び売上原価の計上基準について、従来より、「リース業における金融商品会計基準適用に関する当面の会計上及び監査上の取扱い」(業種別監査委員会報告第19号 2000年11月14日)に基づき、割賦債権と繰延割賦未実現利益を両建計上し、割賦売上高と割賦売上原価を両建計上する処理を行ってきましたが、2023年4月1日にリースシステムを変更したことに伴い、より実態に即した会計処理の採用が可能となったことから、当連結会計年度より、元本相当額を割賦債権に、利息相当額を売上高に計上する方法に変更しており、当該変更は遡及適用しております。

当該会計方針の変更に伴い、前連結会計年度については、遡及適用後の連結財務諸表となっております。この結果、遡及適用前と比較して、前連結会計年度の経常収益、その他経常収益、経常費用及びその他経常費用がそれぞれ7,816百万円減少しておりますが、経常利益、税金等調整前当期純利益に与える影響はありません。

また、前連結会計年度のその他資産及びその他負債がそれぞれ1,022百万円減少しております。

なお、販売型割賦に含まれる利息相当額の計上方法については、従来、定額法を採用しておりましたが、今回のシステム変更に伴い、当連結会計年度より、原則的な方法である利息法に変更しております。

定額法から利息法への変更による累積的影響額が過年度の連結財務諸表へ与える影響は軽微であるため、遡及適用しておらず、当該影響額は当連結会計年度の損益に計上しております。

(重要な会計上の見積り)

会計上の見積りおよび当該見積りに用いた仮定

会計上の見積りにより当連結会計年度に係る連結財務諸表にその額を計上した項目であって、翌連結会計年度に係る連結財務諸表に重要な影響を及ぼす可能性があるものは以下の通りとなっております。

1.貸倒引当金

(1) 当連結会計年度に係る連結財務諸表に計上した額

(2) 識別した項目に係る重要な会計上の見積りの内容に関する理解に資する情報

① 算出方法

貸倒引当金の算出方法は「注記事項(連結財務諸表作成のための基本となる重要な事項)」の4.「(5)貸倒引当金の計上基準」に記載しております。

② 主要な仮定

主要な仮定は、「債務者区分判定における貸出先の将来の業績見通し(外部経済環境等の影響を含む)」であります。「債務者区分判定における貸出先の将来の業績見通し」は、各債務者の収益獲得能力や財務内容、経営改善計画等を個別に評価し設定しております。

③ 翌連結会計年度に係る連結財務諸表に及ぼす影響

債務者区分は現時点において見積りに影響を及ぼす入手可能な情報を考慮して決定しております。当該仮定には不確実性があり、個別貸出先の業績の変化等により、翌連結会計年度の損失額が増減する可能性があります。

2.繰延税金資産

(1) 当連結会計年度に係る連結財務諸表に計上した額

(2) 識別した項目に係る重要な会計上の見積りの内容に関する理解に資する情報

① 算出方法

将来の合理的な見積可能期間(5年)以内の一時差異等加減算前課税所得の見積額(以下「将来の課税所得」という。)に基づいて、当該見積可能期間の一時差異及び税務上の繰越欠損金(以下「一時差異等」という。)のスケジューリングの結果、その回収可能性を判断し、繰延税金資産を計上しております。

② 主要な仮定

将来の課税所得の見積りは当社グループの中期経営計画を基礎としており、金融経済環境や地域経済の動向による影響や当社グループの経営計画の実行可能性を過年度の実績値との比較等を基に見積りをしております。

③ 翌連結会計年度に係る連結財務諸表に及ぼす影響

将来の課税所得や一時差異等のスケジューリングの変動等により、当初の見積りに用いた仮定が変化した場合は、翌連結会計年度に係る連結財務諸表における繰延税金資産に重要な影響を与える可能性があります。

(未適用の会計基準等)

・「法人税、住民税及び事業税等に関する会計基準」(企業会計基準第27号 2022年10月28日)

・「包括利益の表示に関する会計基準」(企業会計基準第25号 2022年10月28日)

・「税効果会計に係る会計基準の適用指針」(企業会計基準適用指針第28号 2022年10月28日)

(1) 概要

その他の包括利益に対して課税される場合の法人税等の計上区分及びグループ法人税制が適用される場合の子会社株式等の売却に係る税効果の取扱いを定めるもの。

(2) 適用予定日

2025年3月期の期首より適用予定であります。

(3) 当該会計基準等の適用による影響

当該会計基準等の適用による影響額は、現時点では未定であります。

(追加情報)

業績連動型株式報酬制度

(1)取引の概要

当社は、当社の連結子会社である株式会社青森銀行及び株式会社みちのく銀行(以下、これらを総称して「当社グループ内銀行」という。)の取締役等の報酬と当社グループの業績および株式価値との連動性をより明確にし、取締役等が当社の中長期的な業績向上と企業価値増大への貢献意識を高めることを目的として、業績連動型株式報酬制度(以下、「本制度」という。)を導入しております。

本制度は、当社グループ内銀行が当社に対して拠出する金銭を原資として、当社株式が信託を通じて取得され、取締役等に対して、役位および業績目標の達成度等に応じて当社株式等が信託を通じて交付等される制度であります。

(2)信託に残存する当社株式

信託に残存する当社株式は、株主資本において自己株式として計上しております。当該自己株式の株式数及び帳簿価額は、前連結会計年度末において232千株、572百万円、当連結会計年度末において206千株、511百万円であります。

(連結貸借対照表関係)

※1.非連結子会社及び関連会社の株式又は出資金の総額

※2.無担保の消費貸借契約(債券貸借取引)により貸し付けている有価証券が、「有価証券」中の国債に含まれておりますが、その金額は次のとおりであります。

※3.銀行法及び金融機能の再生のための緊急措置に関する法律に基づく債権は次のとおりであります。なお、債権は、連結貸借対照表の「有価証券」中の社債(その元本の償還及び利息の支払の全部又は一部について保証しているものであって、当該社債の発行が有価証券の私募(金融商品取引法第2条第3項)によるものに限る。)、貸出金、外国為替、「その他資産」中の未収利息及び仮払金並びに支払承諾見返の各勘定に計上されるもの並びに注記されている有価証券の貸付けを行っている場合のその有価証券(使用貸借又は賃貸借契約によるものに限る。)であります。

破産更生債権及びこれらに準ずる債権とは、破産手続開始、更生手続開始、再生手続開始の申立て等の事由により経営破綻に陥っている債務者に対する債権及びこれらに準ずる債権であります。

危険債権とは、債務者が経営破綻の状態には至っていないが、財政状態及び経営成績が悪化し、契約に従った債権の元本の回収及び利息の受取りができない可能性の高い債権で破産更生債権及びこれらに準ずる債権に該当しないものであります。

三月以上延滞債権とは、元本又は利息の支払が約定支払日の翌日から三月以上遅延している貸出金で破産更生債権及びこれらに準ずる債権並びに危険債権に該当しないものであります。

貸出条件緩和債権とは、債務者の経営再建又は支援を図ることを目的として、金利の減免、利息の支払猶予、元本の返済猶予、債権放棄その他の債務者に有利となる取決めを行った貸出金で破産更生債権及びこれらに準ずる債権、危険債権並びに三月以上延滞債権に該当しないものであります。

なお、上記債権額は、貸倒引当金控除前の金額であります。

※4.手形割引は、業種別委員会実務指針第24号に基づき金融取引として処理しております。これにより受け入れた商業手形は、売却又は(再)担保という方法で自由に処分できる権利を有しておりますが、その額面金額は次のとおりであります。

※5.担保に供している資産は次のとおりであります。

上記のほか、為替決済及び信用取引等の取引の担保あるいは先物取引証拠金等の代用として、次のものを差し入れております。

また、その他資産には、保証金が含まれておりますが、その金額は次のとおりであります。

※6.当座貸越契約及び貸付金に係るコミットメントライン契約は、顧客からの融資実行の申し出を受けた場合に、契約上規定された条件について違反がない限り、一定の限度額まで資金を貸付けることを約する契約であります。これらの契約に係る融資未実行残高は次のとおりであります。

なお、これらの契約の多くは、融資実行されずに終了するものであるため、融資未実行残高そのものが必ずしも当社及び連結子会社の将来のキャッシュ・フローに影響を与えるものではありません。これらの契約の多くには、金融情勢の変化、債権の保全及びその他相当の事由があるときは、連結子会社が実行申し込みを受けた融資の拒絶又は契約極度額の減額をすることができる旨の条項が付けられております。また、契約時において必要に応じて不動産・有価証券等の担保を徴求するほか、契約後も定期的に予め定めている行内(社内)手続に基づき顧客の業況等を把握し、必要に応じて契約の見直し、与信保全上の措置等を講じております。

※7.土地の再評価に関する法律(1998年3月31日公布法律第34号)に基づき、株式会社青森銀行の事業用の土地の再評価を行い、評価差額については、当該評価差額に係る税金相当額を「再評価に係る繰延税金負債」として負債の部に計上し、これを控除した金額を「土地再評価差額金」として純資産の部に計上しております。

再評価を行った年月日

2001年3月31日

同法律第3条第3項に定める再評価の方法

土地の再評価に関する法律施行令(1998年3月31日公布政令第119号)第2条第4号に定める地価税法(1991年法律第69号)第16条に規定する地価税の課税価格の計算の基礎となる土地の価格を算定するために国税庁長官が定めて公表した方法により算出した価格に基づいて、奥行価格補正、側方路線影響加算、間口狭小補正等により合理的な調整を行って算出。

同法律第10条に定める再評価を行った事業用の土地の当連結会計年度末における時価の合計額と当該事業用の土地の再評価後の帳簿価額の合計額との差額

※8.有形固定資産の減価償却累計額

※9.有形固定資産の圧縮記帳額

※10.「有価証券」中の社債のうち有価証券の私募(金融商品取引法第2条第3項)による社債に対する保証債務の額

(連結損益計算書関係)

※1.営業経費には、次のものを含んでおります。

※2.その他の経常費用には、次のものを含んでおります。

※3.銀行業を営む連結子会社は、減損損失の算定にあたり、営業用店舗については営業店単位(連携して営業を行っている営業店グループは当該グループ単位)を基礎とする管理会計上の区分で、その他遊休施設等については、各々独立した単位でグルーピングを行っております。また、本部、事務センター、社宅・寮、厚生施設等については、独立したキャッシュ・フローを生み出さないことから、共用資産としております。

当社及びその他の連結子会社については、各社毎にグルーピングしております。

その結果、営業利益の減少によるキャッシュ・フローの低下及び継続的な地価の下落により、投資額の回収が見込めなくなった資産について、以下のとおり減損損失を計上しております。

なお、資産グループの回収可能価額は、正味売却価額により測定しており、「不動産鑑定評価基準」(国土交通省2002年7月3日改正)に準拠して評価した額から処分費用見込額を控除して算定しております。

前連結会計年度の減損損失のうち営業店舗等は、主に2025年1月(予定)の株式会社青森銀行と株式会社みちのく銀行との合併後に実施予定の店舗統合(移転)の決定等により投資額の回収が見込めなくなったことに伴い、帳簿価額を回収可能価額まで減額し、当該減少額を減損損失として特別損失に計上しております。

(連結包括利益計算書関係)

※1 その他の包括利益に係る組替調整額及び税効果額

(連結株主資本等変動計算書関係)

前連結会計年度(自 2022年4月1日 至 2023年3月31日)

1.発行済株式の種類及び総数並びに自己株式の種類及び株式数に関する事項 (単位:千株)

注1.普通株式の自己株式には、業績連動型株式報酬制度に係る信託が保有する株式が、当連結会計年度期首株式数に242千株、当連結会計年度末株式数に232千株含まれております。

2.普通株式の自己株式の増加71千株のうち、41千株は単元未満株式の買取による増加、また30千株は業績連動型株式報酬制度に係る信託の取得による増加であります。

3.普通株式の自己株式の減少43千株のうち、40千株は業績連動型株式報酬制度に係る信託が保有する当社株式の交付による減少、2千株は単元未満株式の買増請求による減少であります。

2.配当に関する事項

(1)当連結会計年度中の配当金支払額

当社は、2022年4月1日に共同株式移転により設立された共同持株会社であるため、配当金の支払額は以下の完全子会社の定時株主総会及び当社取締役会において決議された金額であります。

(注)2022年6月24日開催の完全子会社の定時株主総会による普通株式の配当金の総額には、業績連動型株式報酬制度に係る信託が保有する株式に対する配当金が青森銀行2百万円、みちのく銀行5百万円が含まれております。

2022年11月11日開催の当社取締役会による普通株式の配当金の総額には、業績連動型株式報酬制度に係る信託

が保有する株式に対する配当金5百万円が含まれております。

(2)基準日が当連結会計年度に属する配当のうち、配当の効力発生日が当連結会計年度の末日後となるもの

(注)上記普通株式の配当金の総額には、業績連動型株式報酬制度に係る信託が保有する株式に対する配当金5百万円が含まれております。

当連結会計年度(自 2023年4月1日 至 2024年3月31日)

1.発行済株式の種類及び総数並びに自己株式の種類及び株式数に関する事項 (単位:千株)

注1.第一種優先株式の発行済株式の減少は、自己株式の消却によるものであります。

2.普通株式の自己株式には、業績連動型株式報酬制度に係る信託が保有する株式が、当連結会計年度期首株式数に232千株、当連結会計年度末株式数に206千株含まれております。

3.普通株式の自己株式の増加は単元未満株式の買取による増加であります。

4.普通株式の自己株式の減少26千株のうち、25千株は業績連動型株式報酬制度に係る信託が保有する当社株式の交付による減少、1千株は単元未満株式の買増請求による減少であります。

5.第一種優先株式の自己株式の増加及び減少は、2023年9月20日開催の取締役会決議に基づく取得及び消却によるものであります。

2.配当に関する事項

(1)当連結会計年度中の配当金支払額

(注)上記普通株式の配当金の総額には、業績連動型株式報酬制度に係る信託が保有する株式に対する配当金がそれぞれ5百万円ずつ含まれております。

(2)基準日が当連結会計年度に属する配当のうち、配当の効力発生日が当連結会計年度の末日後となるもの

(注)上記普通株式の配当金の総額には、業績連動型株式報酬制度に係る信託が保有する株式に対する配当金5百万円が含まれております。

(連結キャッシュ・フロー計算書関係)

※1.現金及び現金同等物の期末残高と連結貸借対照表に掲記されている科目の金額との関係

※2.株式移転により新たに連結子会社となった会社の資産及び負債の主な内訳

前連結会計年度(自 2022年4月1日 至 2023年3月31日)

株式移転により新たに株式会社みちのく銀行を連結したことに伴う連結開始時の資産及び負債の主な内訳は次のとおりであります。

当連結会計年度(自 2023年4月1日 至 2024年3月31日)

該当事項はありません。

(リース取引関係)

1.ファイナンス・リース取引

(1) 所有権移転外ファイナンス・リース取引

① リース資産の内容

(ア)有形固定資産

主として事業用動産であります。

② リース資産の減価償却の方法

連結財務諸表作成のための基本となる重要な事項「4.会計方針に関する事項」の「(4) 固定資産の減価償却の方法」に記載のとおりであります。

(金融商品関係)

1.金融商品の状況に関する事項

(1)金融商品に対する取組方針

当社グループは、銀行業務を中心に、リース業務、クレジットカード業務、債権管理回収業務などの金融サービスを提供しております。

当社グループの中核業務である銀行業を営む連結子会社は、銀行業務の基本である預金による調達に加え、短期金融市場等からの資金調達を行い、貸出金による運用、債券を中心とした有価証券運用及び短期金融市場での資金運用を行っております。

このように、主として金利変動を伴う金融資産及び金融負債を有しているため、金利変動による不利な影響が生じないように、当社グループでは、資産及び負債の総合的管理(ALM)を行っております。

(2)金融商品の内容及びそのリスク

当社グループが保有する金融資産のうち、貸出金及びリース債権は、金利の変動リスクのほか、顧客の契約不履行によってもたらされる信用リスクを有しております。また、有価証券及び投資有価証券は、主に債券、株式、投資信託であり、売買目的、満期目的、その他目的で保有しております。これらは、それぞれ発行体の信用リスク及び金利の変動リスク、市場価格の変動リスクを有しております。

当社グループの主な金融負債は、銀行業を営む連結子会社が調達した預金であり、主に金利の変動リスク、流動性リスクを有しております。短期金融市場からの資金調達は、市場全体の信用収縮等の混乱により必要な資金が調達できなくなる可能性に加え、当社グループの信用力によっては通常よりも著しく不利な価格での取引を余儀なくされることにより損失を被る市場流動性リスクを有しております。

デリバティブ取引は、銀行業を営む連結子会社において、お客さまの金利や為替のリスク・ヘッジのニーズに対応するため、また、ALM上の金利の変動リスクのコントロール手段等のために資産・負債の金利変動リスクや為替変動リスク、価格変動リスクをヘッジする手段として、デリバティブ取引を利用することとしております。デリバティブ取引の主な種類として、金利スワップ取引、為替予約取引、債券先物取引、信用取引などがあり、これらは金利変動リスク、価格変動リスク及び信用リスク等を有しております。

有価証券等のリスクコントロール及び外貨資産・負債に係る為替の変動リスク等のヘッジを主な目的として、為替予約取引、債券先物取引・同オプション取引、株価指数先物取引・同オプション取引、株式先渡取引、信用取引、金利スワップのデリバティブ取引に取り組むこととしております。

これらのデリバティブ取引から発生するリスクには、取引相手方が契約不履行に陥った場合に発生する信用リスク、金利や為替の変動によって損失が発生する市場リスクなどがあります。

デリバティブ取引については「ヘッジ会計」を適用しております。原則としてヘッジ開始時から有効性判定時点までの期間において、ヘッジ対象とヘッジ手段の相場変動又はキャッシュ・フロー変動の累計を比較し、両者の変動額等を基礎にして、ヘッジの有効性を評価しております。為替変動リスクに対するヘッジについては、為替予約取引等をヘッジ手段とし、ヘッジ対象である外貨建金銭債権債務等に見合うヘッジ手段の外貨ポジション相当額が存在することを確認することにより有効性を評価しております。「金利スワップの特例処理」につきましては、「事後テスト」において引き続き特例の要件を満たしていることを確認しております。

(3)金融商品に係るリスク管理体制

① 信用リスクの管理

当社グループでは、信用リスク管理に関する諸規程に基づき、信用リスクを適切に管理しております。体制面では、信用リスクの管理部署であるリスク統括部が、信用リスク管理に関する諸規程の整備や分析・評価・改善活動の企画・運営を行っております。

また、グループ全体としての信用リスクガバナンス体制を強化することを目的として、当社内に審査企画部を設置し、銀行業を営む連結子会社の与信管理体制及び審査に関する各種基準とその運用を統一しております。

銀行業務を営む連結子会社においては、営業推進部門から完全に分離した審査部門が、必要に応じて投融資限度額の設定、取引方針の策定を行うほか、厳正な融資審査を実施し、問題債権を適切に管理しているほか、全行を挙げた取り組みである取引先に対する経営改善支援活動などによっても、資産の健全化を図っております。また、貸出金等の信用格付・自己査定については、営業店と本部部門による二段階の査定体制により、厳正に実施しております。更に監査部門による監査では、信用格付・自己査定の適切性・妥当性を検証しております。

与信ポートフォリオについては、大口与信先の期中業況のチェックを含めた信用格付の見直しを行うほか、特定の地域、業種、企業、グループ等への与信集中の管理を適切に行っております。また、信用リスクの定量化を行い、自己資本に見合った信用リスクリミットの設定等を行っております。

有価証券の発行体の信用リスク及びデリバティブ取引のカウンターパーティーリスクに関しては、格付や時価の把握を定期的に行うことで管理しております。

② 市場リスクの管理

当社グループでは、「市場リスク管理規程」に則り、市場リスク関連業務に対し配賦されるリスク資本をリスク限度枠とし、資本の効率的運営と収益最大化を目指し適切なモニタリング及びリスクコントロールを行っております。

また、ALM・収益管理委員会において市場リスク管理に係る重要事項を審議するほか、有価証券運用において重要な事態が発生した場合には、速やかに当社に報告する態勢としております。

当社グループは、原則全ての金融商品について市場リスクに関する定量的分析を行っており、主としてバリュー・アット・リスク(VaR)を用いて、株式会社青森銀行及び株式会社みちのく銀行がそれぞれ算定し、当社が管理をしております。なお、その金額等から影響が軽微な一部の金融商品や一部のグループ会社の金融商品につきましては定量的分析を実施しておりません。

ただし、VaRは過去の市場変動をベースに一定の発生確率のもと統計的に算出した市場リスク量を表しており、通常では考えられないほど市場環境が激変する状況下においてはリスクを捕捉できない場合があります。

2024年3月31日時点で、銀行業を営む連結子会社の市場リスク量を単純に合算して算出した当社グループのVaRは25,664百万円(前連結会計年度末は36,294百万円)です。

③ 資金調達に係る流動性リスクの管理

当社グループは、「流動性リスク管理規程」に基づき、情報収集と伝達、長短の運用・調達ポジションの適切な資金繰り管理、担保有価証券及び支払準備資産の確保等によって、流動性リスクの顕在化の未然防止に努めております。

(4)金融商品の時価等に関する事項についての補足説明

金融商品の時価の算定においては一定の前提条件等を採用しているため、異なる前提条件等によった場合、当該価格が異なることもあります。

2.金融商品の時価等に関する事項

連結貸借対照表計上額、時価及びこれらの差額は、次のとおりであります。なお、重要性が乏しいと判断されるもの、市場価格のない株式等及び組合出資金は、次表には含めておりません((注1)参照)。また、「現金預け金」、「コールローン及び買入手形」、「外国為替(資産・負債)」、「コールマネー及び売渡手形」及び「債券貸借取引受入担保金」は短期間で決済されるため時価が帳簿価額に近似することから注記を省略しております。

前連結会計年度(2023年3月31日)

(単位:百万円)

(*1) 貸出金に対応する一般貸倒引当金及び個別貸倒引当金を控除しております。なお、有価証券に対する投資損失引当金については、重要性が乏しいため、連結貸借対照表計上額から直接減額しております。

(*2) その他資産・負債に計上しているデリバティブ取引を一括して表示しております。

デリバティブ取引によって生じた正味の債権・債務は純額で表示しており、合計で正味の債務となる項目については、( )で表示しております。

(*3) ヘッジ対象である有価証券の相場変動の相殺のためにヘッジ手段として指定した金利スワップであり、繰延ヘッジを適用しております。なお、これらのヘッジ関係に、「LIBORを参照する金融商品に関するヘッジ会計の取扱い」(実務対応報告第40号 2022年3月17日)を適用しております。

当連結会計年度(2024年3月31日)

(単位:百万円)

(*1) 貸出金に対応する一般貸倒引当金及び個別貸倒引当金を控除しております。なお、有価証券に対する投資損失引当金については、重要性が乏しいため、連結貸借対照表計上額から直接減額しております。

(*2) その他資産・負債に計上しているデリバティブ取引を一括して表示しております。

デリバティブ取引によって生じた正味の債権・債務は純額で表示しており、合計で正味の債務となる項目については、( )で表示しております。

(*3) ヘッジ対象である有価証券の相場変動の相殺のためにヘッジ手段として指定した金利スワップであり、繰延ヘッジを適用しております。なお、これらのヘッジ関係に、「LIBORを参照する金融商品に関するヘッジ会計の取扱い」(実務対応報告第40号 2022年3月17日)を適用しております。

(注1)市場価格のない株式等及び組合出資金の連結貸借対照表計上額は次のとおりであり、金融商品の時価情報の「その他有価証券」には含まれておりません。

(単位:百万円)

(*1) 市場価格のない株式等については、「金融商品の時価等の開示に関する適用指針」(企業会計基準適用指針第19号 2020年3月31日)第5項に基づき、時価開示の対象とはしておりません。

(*2) 前連結会計年度において、非上場株式について11百万円減損処理を行っております。

当連結会計年度において、非上場株式について3百万円減損処理を行っております。

(*3) 組合出資金については、「時価の算定に関する会計基準の適用指針」(企業会計基準適用指針第31号 2021年6月17日)第24-16項に基づき、時価開示の対象とはしておりません。

(*4) 組合出資金については、当連結会計年度末において投資損失引当金197百万円(前連結会計年度末197百万円)を計上しております。

(注2)金銭債権及び満期のある有価証券の連結決算日後の償還予定額

前連結会計年度(2023年3月31日)

(単位:百万円)

(*1) 有価証券は、元本についての償還予定額を記載しているため、連結貸借対照表計上額とは一致しておりません。

(*2) 貸出金のうち、破綻先、実質破綻先及び破綻懸念先に対する債権等、償還予定額が見込めない54,797百万円、期間の定めのないもの34,375百万円は含めておりません。

当連結会計年度(2024年3月31日)

(単位:百万円)

(*1) 有価証券は、元本についての償還予定額を記載しているため、連結貸借対照表計上額とは一致しておりません。

(*2) 貸出金のうち、破綻先、実質破綻先及び破綻懸念先に対する債権等、償還予定額が見込めない53,785百万円、期間の定めのないもの35,822百万円は含めておりません。

(注3)借用金及びその他の有利子負債の連結決算日後の返済予定額

前連結会計年度(2023年3月31日)

(単位:百万円)

(*1) 預金のうち、要求払預金等については、「1年以内」に含めて開示しております。

(*2) 借用金のうち、期限の定めのないもの1,900百万円は含めておりません。

当連結会計年度(2024年3月31日)

(単位:百万円)

(*1) 預金のうち、要求払預金等については、「1年以内」に含めて開示しております。

(*2) 借用金のうち、期限の定めのないもの1,600百万円は含めておりません。

3.金融商品の時価のレベルごとの内訳等に関する事項

金融商品の時価は、時価の算定に用いたインプットの観察可能性及び重要性に応じて、以下の3つのレベルに分類しています。

レベル1の時価:観察可能な時価の算定に係るインプットのうち、活発な市場において形成される当該時価の算定の対象となる資産または負債に関する相場価格により算定した時価

レベル2の時価:観察可能な時価に係るインプットのうち、レベル1のインプット以外の時価の算定に係るインプットを用いて算定した時価

レベル3の時価:観察できない時価の算定に係るインプットを使用して算定した時価

時価の算定に重要な影響を与えるインプットを複数使用している場合には、それらのインプットがそれぞれ属するレベルのうち、時価の算定における優先順位が最も低いレベルに時価を分類しております。

(1)時価で連結貸借対照表に計上している金融商品

前連結会計年度(2023年3月31日)

(単位:百万円)

(注1)有価証券には、「時価の算定に関する会計基準の適用指針」(企業会計基準適用指針第31号 2021年6月17日)第24-9項の基準価額を時価とみなす取扱いを適用した投資信託は含まれておりません。第24-9項の取扱いを適用した投資信託の連結貸借対照表計上額は3,533百万円であります。

(注2)第24-9項の取扱いを適用した投資信託の期首残高から期末残高への調整表

(単位:百万円)

(*1) 連結損益計算書の「その他業務収益」及び「その他業務費用」に含まれております。

(*2) 連結包括利益計算書の「その他の包括利益」の「その他有価証券評価差額金」に含まれております。

(*3) 株式移転による取得金額3,260百万円が含まれております。

当連結会計年度(2024年3月31日)

(単位:百万円)

(注1)有価証券には、「時価の算定に関する会計基準の適用指針」(企業会計基準適用指針第31号 2021年6月17日)第24-9項の基準価額を時価とみなす取扱いを適用した投資信託は含まれておりません。第24-9項の取扱いを適用した投資信託の連結貸借対照表計上額は3,620百万円であります。

(注2)第24-9項の取扱いを適用した投資信託の期首残高から期末残高への調整表

(単位:百万円)

(*1) 連結包括利益計算書の「その他の包括利益」の「その他有価証券評価差額金」に含まれております。

(2)時価で連結貸借対照表に計上している金融商品以外の金融商品

前連結会計年度(2023年3月31日)

(単位:百万円)

当連結会計年度(2024年3月31日)

(単位:百万円)

(注1)時価の算定に用いた評価技法及びインプットの説明

資 産

有価証券

有価証券のうち、活発な市場における無調整の相場価格を利用できるものについてはレベル1の時価に分類しており、主に上場株式や国債がこれに含まれます。

公表された相場価格を用いていたとしても市場が活発でない場合、また相場価格に準ずるものとして観察可能なインプットを用いて合理的に算定された価格(情報ベンダー等から入手した価格)等についてはレベル2の時価に分類しており、主に地方債、社債がこれに含まれます。

また、市場における取引価格が存在しない投資信託について、解約又は買戻請求に関して市場参加者からリスクの対価を求められるほどの重要な制限がない場合には基準価額を時価とし、レベル2の時価に分類しております。

証券化商品については、相場価格に準ずるものとして合理的に算定された価格等によっており、その価格の算定にあたり重要な観察できないインプットを用いていることからレベル3の時価に分類しております。

自行保証付私募債は、保証形式及び内部格付、期間に基づく区分ごとに、元利金の合計額を市場金利に信用リスク等を反映した利率で割り引いて時価を算定しております。なお、破綻懸念先の自行保証付私募債については、帳簿価額から個別貸倒引当金相当額を控除した後の価格を時価としております。これらについては、重要な観察できないインプットを用いていることからレベル3の時価に分類しております。

貸出金

貸出金のうち、変動金利によるものは、短期間で市場金利を反映するため、貸出先の信用状態が実行後大きく異なっていない限り、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。固定金利によるものは、貸出金の種類及び内部格付、保全率、期間に基づく区分ごとに、元利金の合計額を市場金利に信用リスク等を反映した利率で割り引いて時価を算定しております。なお、残存期間が短期間(1年以内)のものは、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。

また、破綻先、実質破綻先及び破綻懸念先に対する債権等については、担保及び保証による回収見込額等に基づいて貸倒見積高を算定しているため、時価は連結決算日における連結貸借対照表上の債権等計上額から貸倒引当金計上額を控除した金額に近似しており、当該価額を時価としております。

貸出金のうち、当該貸出を担保資産の範囲内に限るなどの特性により、返済期限を設けていないものについては、返済見込み期間及び金利条件等から、時価は帳簿価額と近似しているものと想定されるため、帳簿価額を時価としております。

これらについては、重要な観察できないインプットを用いていることからレベル3の時価に分類しております。

負 債

預金及び譲渡性預金

要求払預金については、連結決算日に要求された場合の支払額(帳簿価額)を時価とみなしております。また、定期預金の時価は、一定の期間ごとに区分して、将来のキャッシュ・フローを市場金利で割り引いて現在価値を算定しております。なお、残存期間が短期間(1年以内)のものは、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。これらについては、観察可能なインプットを使用していることからレベル2の時価に分類しております。

借用金

残存期間が短期間(1年以内)のものは、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。残存期間が1年超のものは、一定の期間ごとに区分した当該借用金の元利金の合計額を市場金利に信用リスク等を反映した利率で割り引いて現在価値を算定しております。観察できないインプットによる影響額が重要な場合はレベル3の時価、そうでない場合はレベル2の時価に分類しております。

その他負債

借入有価証券については、活発な市場における無調整の相場価格を利用できるものはレベル1の時価に分類しております。

借入有価証券については、株式は取引所の価格によっております。借入有価証券は全額ヘッジ会計を適用しており、ヘッジ会計が適用されている取引について、ヘッジ会計の方法ごとの連結決算日における契約額又は契約において定められた元本相当額及び時価は、次のとおりであります。

前連結会計年度(2023年3月31日)

(*1) 契約額等は、企業結合時点の時価を記載しております。

(*2) 契約額等から時価を減算した金額である差額は14百万円であります。

当連結会計年度(2024年3月31日)

(*1) 契約額等は、企業結合時点の時価を記載しております。

(*2) 契約額等から時価を減算した金額である差額は△302百万円であります。

デリバティブ取引

デリバティブ取引は、金利関連取引、通貨関連取引等であり、取引所の価格、割引現在価値やオプション価格計算モデル等により算出した価額によっております。割引現在価値の算定に使用されるインプットは市場金利や為替レート等であり、観察可能なインプットを使用していることからレベル2の時価に分類しております。

(注2)時価で連結貸借対照表に計上している金融商品のうちレベル3の時価に関する情報

該当事項はありません。

(有価証券関係)

※ 連結貸借対照表の「有価証券」について記載しております。

1.売買目的有価証券

2.満期保有目的の債券

前連結会計年度(2023年3月31日)

当連結会計年度(2024年3月31日)

3.その他有価証券

前連結会計年度(2023年3月31日)

当連結会計年度(2024年3月31日)

4.連結会計年度中に売却した満期保有目的の債券

(注)当連結会計年度における社債の売却は買入消却によるものです。

5.連結会計年度中に売却したその他有価証券

前連結会計年度(自 2022年4月1日 至 2023年3月31日)

当連結会計年度(自 2023年4月1日 至 2024年3月31日)

6.保有目的を変更した有価証券

該当事項はありません。

7.減損処理を行った有価証券

売買目的有価証券以外の有価証券(市場価格のない株式等及び組合出資金を除く)のうち、当該有価証券の時価が取得原価に比べて著しく下落しており、時価が取得原価まで回復する見込みがあると認められないものについては、当該時価をもって連結貸借対照表計上額とするとともに、評価差額を当該連結会計年度の損失として処理(以下「減損処理」という。)しております。

前連結会計年度における減損処理額は215百万円(うち株式185百万円、債券30百万円)であります。

当連結会計年度における減損処理額は12百万円(債券)であります。

なお、当該有価証券の減損にあたっては、時価が取得原価に比べて50%以上下落した場合、時価が取得原価に比べて30%以上50%未満下落したものから時価の回復する見込みがあると認められるものを除いた場合、また債券については発行会社の財政状態等も勘案したうえで、減損処理を実施しております。

(金銭の信託関係)

1.運用目的の金銭の信託

前連結会計年度(2023年3月31日)

当連結会計年度(2024年3月31日)

2.満期保有目的の金銭の信託

該当事項はありません。

3.その他の金銭の信託(運用目的及び満期保有目的以外)

該当事項はありません。

(その他有価証券評価差額金)

連結貸借対照表に計上されているその他有価証券評価差額金の内訳は、次のとおりであります。

前連結会計年度(2023年3月31日)

当連結会計年度(2024年3月31日)

(デリバティブ取引関係)

1.ヘッジ会計が適用されていないデリバティブ取引