第一部 【企業情報】

第1 【企業の概況】

1 【主要な経営指標等の推移】

(1) 連結経営指標等

(注)1 1株当たり情報の算定上の基礎となる「1株当たり純資産額の算定に用いられた連結会計年度末の普通株式の数」並びに「普通株式の期中平均株式数」の計算において控除する自己株式には、株式給付信託(J-ESOP)により信託口が所有する当社株式が含まれております。

2 「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表 注記事項 (会計方針の変更)」に記載のとおり 第122期連結会計年度の期首より、一部の在外連結子会社において、Australian Accounting Standards Board 及びNew Zealand Accounting Standards Boardが公表した会計基準「保険契約」(AASB第17号)(NZ IFRS第17号)を適用しております。これに伴い、第121期連結会計年度については遡及適用後の数値を記載しております。また、第120期については純資産額・総資産額・1株当たり純資産額・自己資本比率・自己資本利益率は遡及適用後の数値を記載しております。

(2) 提出会社の経営指標等

(注) 1 1株当たり情報の算定上の基礎となる「1株当たり純資産額の算定に用いられた事業年度末の普通株式の数」並びに「普通株式の期中平均株式数」の計算において控除する自己株式には、株式給付信託(J-ESOP)により信託口が所有する当社株式が含まれております。

2 最高株価及び最低株価は、2022年4月3日以前は東京証券取引所(市場第一部)におけるものであり、2022年4月4日以降は東京証券取引所(プライム市場)におけるものであります。

2 【沿革】

当社は1902年9月、日本で最初の相互会社形態による保険会社として設立されました。

当社の設立日以後の当社及び当社関係会社に係る重要な事項は以下に記載のとおりであります。

3 【事業の内容】

当社グループは2024年3月31日現在、当社(保険持株会社)及び当社の関係会社(子会社154社及び関連会社47社)によって構成されております。

事業の系統図は、次のとおりであります。

会社名は主要な連結子会社・持分法適用関連会社を記載しております。「※」を表示した会社は2024年3月期末時点での連結子会社、「○」を表示した会社は同持分法適用関連会社であります。

なお、当社は特定上場会社等に該当し、インサイダー取引規制の重要事実の軽微基準のうち、上場会社の規模との対比で定められる数値基準については連結ベースの計数に基づいて判断することとなります。

4 【関係会社の状況】

当社の関係会社(非連結子会社・持分法を適用していない関連会社を除く。)の状況は以下のとおりであります(2024年3月31日現在)。

ただし、Protective Life Corporation傘下の49社(当社の連結子会社43社及び持分法適用関連会社6社)、TAL Dai-ichi Life Australia Pty Ltd傘下の19社のうち、TAL Life Limited、TAL Life Insurance Services Limited以外の17社(当社の連結子会社16社)、Partners Group Holdings Limited傘下4社のうち、Partners Life Limited以外の3社(当社の連結子会社3社)、Dai-ichi Life Insurance Company of Vietnam, Limited傘下の1社(当社の連結子会社1社)、PT Panin Internasional傘下の3社のうち、PT Panin Dai-ichi Life以外の2社(当社の持分法適用関連会社2社)、アセットマネジメントOne株式会社の傘下の7社(当社の持分法適用関連会社7社)、株式会社ベネフィット・ワンの傘下の11社(当社の持分法適用関連会社11社)は重要性に乏しいため、記載を省略しております。

なお、関係会社のうち、有価証券届出書又は有価証券報告書を提出している会社及び重要な債務超過の状況にある会社はありません。

(注) 1 「主要な事業の内容」欄には、セグメント情報に記載された名称を記載しております。

2 「議決権の所有割合」欄の( )内は、子会社による間接所有の割合で内書きとしております。また、PT Panin Dai-ichi Lifeについては[ ]内に、「自己と出資、人事、資金、技術、取引等において緊密な関係にあることにより自己の意思と同一の内容の議決権を行使すると認められる者及び自己の意思と同一の内容の議決権を行使することに同意している者」による所有割合で外書きとしております。

3 「当社との関係内容」欄の役員の兼務に記載がある場合は、当社役員(取締役)と関係会社役員(取締役・監査役)の兼務人数を記載しております。

4 第一生命保険株式会社、第一フロンティア生命保険株式会社、ネオファースト生命保険株式会社、Protective Life Corporation、TAL Dai-ichi Life Australia Pty Ltd、TAL Life Limited、TAL Life Insurance Services Limited、Partners Group Holdings Limited、Partners Life Limited、Dai-ichi Life Insurance Company of Vietnam, Limited、第一生命インターナショナルホールディングス合同会社は、当社の特定子会社であります。

5 第一生命保険株式会社は、当社の特定子会社であり、連結財務諸表の売上高(経常収益)に占める同社の売上高(経常収益)の割合が100分の10を超えております。

〔主要な損益情報等(億円)〕

6 第一フロンティア生命保険株式会社は、当社の特定子会社であり、連結財務諸表の売上高(経常収益)に占める同社の売上高(経常収益)の割合が100分の10を超えております。

〔主要な損益情報等(億円)〕

7 Protective Life Corporationは、当社の特定子会社であり、連結財務諸表の売上高(経常収益)に占める同社の売上高(経常収益)の割合が100分の10を超えております。

〔主要な損益情報等(億円)〕

(なお、数値は同社の子会社43社及び関連会社6社を連結したものであります。)

5 【従業員の状況】

(1) 連結会社の状況

(注) 従業員数は、就業人員数(当社及び連結子会社から他社への出向者を除き、他社から当社及び連結子会社への出向者を含んでおります。)であり、執行役員は含んでおりません。また、パートタイマー等の臨時従業員数は従業員数の100分の10未満であるため、記載を省略しております。

(2) 提出会社の状況

(注) 1 従業員数は、就業人員数(当社から他社への出向者を除き、他社から当社への出向者及び他社との兼務者を含んでおります。)であり、執行役員は含んでおりません。また、パートタイマー等の臨時従業員数は、従業員数の100分の10未満であるため、記載を省略しております。

2 当社従業員は全て、他社からの出向者及び他社との兼務者であり、平均勤続年数は各社での勤続年数を通算しております。

3 平均年間給与は、賞与及び基準外賃金を含んでおります。

4 当社のセグメントはその他事業のみの単一セグメントであり、当社従業員は全て、セグメント情報の「その他事業」に属しております。

5 前連結会計年度末に比べ従業員数が94名増加しております。主な要因は、コーポレート機能強化を目的としたグループ内人員再配置によるものであります。

(3) 労働組合との間で特記すべき事項

当社グループ従業員に関する労働組合としては、1952年3月31日に結成された第一生命労働組合があり、全国生命保険労働組合連合会に加盟しております。また、Dai-ichi Life Insurance Company of Vietnam, Limitedには、従業員の過半数が加入し、同社と労働条件に係る折衝を行う第一生命ベトナム労働組合(正式名称:The Trade Union of Dai-ichi Life Insurance Company of Vietnam, Ltd.)があります。いずれも労使関係については円滑な関係にあり、特記すべき事項はありません。

(4) 管理職に占める女性労働者の割合、男性労働者の育児休業取得率及び労働者の男女の賃金の差異

(注) 1 管理職に占める女性労働者の割合については、2024年4月1日時点で算出しております。

2 男性の育児休業等取得率及び男女の賃金の格差の算出対象期間は、2024年3月期であります。

3 男性の育児休業等取得率については、改正「育児・介護休業法」(2023年4月施行)で公表が義務付けられる育児休業等の取得割合の算出基準に則して算出しており、結果が100%を超過する場合には100%と表示しております。

4 男女の賃金の格差=女性の平均年間賃金÷男性の平均年間賃金×100%として算出しております。また、平均年間賃金は、総賃金÷従業員数として算出しております。

5 総賃金は、賞与及び基準外賃金を含んでおります。

6 第一生命保険株式会社の従業員数は、他社から第一生命保険株式会社への出向者を除き、第一生命保険株式会社から当社及び連結子会社以外の他社への出向者を含んでおり、執行役員は含んでおりません。当社及びその他連結子会社の従業員数は、就業人員数(当社及び連結子会社から他社への出向者を除き、第一生命保険株式会社から当社及び連結子会社への出向者及び兼務者を含んでおります。)であり、執行役員は含んでおりません。

7 正規雇用従業員は、正社員及び無期雇用化したフルタイムの非正社員を含んでおります。

8 パート・有期労働者は、パートタイム又は有期雇用の非正社員であり、派遣社員を除いております。

9 当社グループでは、採用・評価・登用等に関し、性別や国籍、年齢等の属性に関わらず、個人の成果や成長に基づいた処遇を行っております。賃金差異の主要因は、職種・職掌内区分別人数構成の差によるものであり、同一労働の賃金に差はありません。

第2 【事業の状況】

1 【経営方針、経営環境及び対処すべき課題等】

文中の将来に関する事項は、当連結会計年度末現在において、当社グループが判断したものであります。

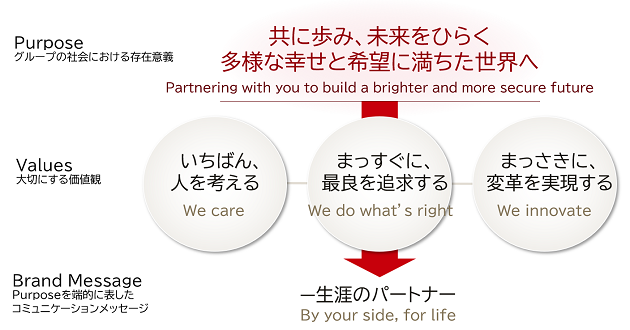

(1) グループ企業理念

1902年に日本で創業し、アジア・パシフィック、北米等グローバルに事業を展開しております当社グループでは、グループ理念を共有・浸透することで、グループ各社が、それぞれの地域や国で、生命保険の提供を中心に人々の安心で豊かな暮らしと地域社会の発展に貢献するとともに、グループの提供価値を最大化し持続的な成長を実現することを目指してまいりました。

社会の変化が一層激しくなる中で、グループが目指す新たな未来に向け変革を実践するために、グループ企業理念を刷新いたしました。具体的には、「グループの社会における存在意義」であるパーパス(Purpose)とパーパスを実現するためのバリューズ(Values)「大切にする価値観」について、策定いたしました。当社グループは、新たなパーパス及びバリューズの浸透を通じ、グループ社員の一体感醸成により従業員エンゲージメントを高めるとともに、積極的な挑戦・変革を通じ、企業の革新性を高めることで、社会課題の解決と企業価値向上に向けて常に挑戦し続けてまいります。

〈グループ企業理念〉

Purpose:グループの社会における存在意義

「共に歩み、未来をひらく 多様な幸せと希望に満ちた世界へ」

“Partnering with you to build a brighter and more secure future”

当社グループの目指す世界は、1人ひとりの異なる価値観や生き方が尊重され、多様な幸せと未来への希望に満ちた世界です。このような世界を実現するために、私たちは、お客さまをはじめとするステークホルダーと共に歩み、未来を切りひらくための挑戦を続けてまいります。

Values:大切にする価値観

Purposeの実現のためにグループのすべての従業員が大切にする価値観として、Valuesを定めます。

「いちばん、人を考える」

“We care”

私たちは、お客さま、地域・社会、株主・投資家、お取引先、従業員など、企業活動を通じて関わるあらゆる「人」のことを誰よりも真剣に考えます。

「まっすぐに、最良を追求する」

“We do what's right”

私たちは、お客さまや社会にとっての「最良」を常に誠実に追い求めます。

「まっさきに、変革を実現する」

“We innovate”

私たちは、スピード感をもって自ら変革し続けます。

Brand Message:Purposeを端的に表したコミュニケーションメッセージ

「一生涯のパートナー」

“By your side, for life”

当社グループはPurposeを実現するため、事業活動を通じた社会的価値の創造に取り組みます。

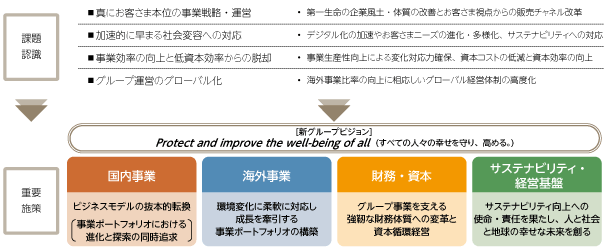

(2) 経営環境及び対処すべき課題

グローバルに事業を展開する当社グループを取り巻く経営環境は、複雑さを増しております。世界各地で地政学的な緊張が継続し世界経済に大きな影響を及ぼす一方、生成AIや半導体が世界の株高を牽引しております。国内においても、マイナス金利政策の解除により金利のある世界が戻ってきた他、コロナ禍以降の急速なデジタル化を背景に、お客さまの暮らしや価値観の多様化が加速度的に進展しております。

また、世界的に経済成長やテクノロジーの劇的な進化が続く一方で、国内外を問わず社会の分断や様々な二極化が発生しております。当社グループは目を背けることなく、社会や人々に寄り添い、社会課題の解決に向けて真摯な取組みを続けていかなくてはならないと考えております。

こうした複雑化・多様化が進む環境にあって、当社グループは、狭義の生命保険業を続けているだけでは、持続的に社会に貢献し、企業として成長していくことが難しくなっております。今後もステークホルダーの皆さまからの期待にお応えしていくためには、お客さまの日々の生活をあらゆる面でサポートする保険サービス業への変革を実現することが、不可欠だと考えております。

①経営環境

2024年3月期の世界経済は各国中央銀行による金融引締め等を背景に全般的に減速したものの、米国経済が堅調さを保ったことで全体としては緩やかな減速にとどまりました。日本経済は、新型コロナウイルスに伴う行動制限の緩和やインバウンド需要の回復が追い風となる一方、物価高による実質賃金の減少を背景に個人消費は伸び悩み、海外経済の減速や能登半島地震の影響等もあり、景気の回復ペースは緩やかなものにとどまりました。

金融環境については、多くの国で引締め的な金融政策が取られる中にありながら、米国経済の落込みが市場の想定を下回ったことや、AIをはじめとした新技術に対する期待が高まったことで、世界の株式市場は堅調に推移しました。為替市場ではFRBの金融引き締めが長期化するとの観測の下、円安ドル高が進みました。国内では、日本銀行が2023年10月にイールドカーブコントロール(YCC)の柔軟化、2024年3月にはマイナス金利政策の解除、YCCの廃止等を実施する中、長期金利は緩やかに上昇しました。

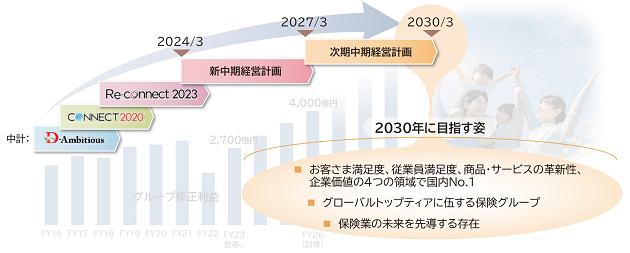

国内外で生命保険事業を中心に事業を展開する当社グループは、確実な保険金及び給付金のお支払い等を通じて、保険事業者としての役割を継続して果たしてまいりました。また、外部環境が大きく変化する中、中期経営計画「Re-connect 2023」における4つの重要施策(国内事業、海外事業、財務・資本、サステナビリティ・経営基盤)を着実に進展させました。

②優先的に対処すべき課題

当社グループを取り巻く経営環境は、生成AIの実装に見られるデジタル技術の急速な進化や、日本銀行によるマイナス金利政策の解除や株価上昇といった経済環境の急変等を通じて、大きく変化しました。経営環境の変化は当社グループの事業・業績にも大きな影響を与えており、今後、当社グループが持続的に成長していくためには、今までにない大きな変革が必要になると考えております。このような環境認識の下、当社グループは2025年3月期から新たな中期経営計画を開始いたしました。お客さま満足度、従業員満足度、商品・サービスの革新性、企業価値の4つの領域で2030年までに国内No.1を目指すとともに、保険業の未来を先導する存在として、グローバルトップティアに伍する存在を目指します。新中期経営計画期間である3年間は、当社が2030年に目指す姿に向けて成長を加速させるステージと位置付けており、目指すべき姿への指針として策定した、パーパス・バリューズを道標として企業価値の向上に向けた取組みを加速してまいりたいと考えております。

国内事業では、新契約業績の早期回復に向けた取組みと、質と生産性を重視した中長期的なビジネスモデル変革を同時追求してまいります。「保障」と「資産形成・承継」の両面における一体的な商品・サービスの提供とコンサルティング推進によってお客さまに共感される価値提供に取り組むとともに、生成AIをはじめとしたテクノロジーの活用・DX推進により、価値創造とチャネル生産性の向上を実現してまいります。また、非保険領域の取組みも加速し、人生100年時代における社会課題解決に貢献するとともに、第一生命保険株式会社(以下、「第一生命」という。)では金銭に係る不正行為撲滅に向けた経営品質刷新に取り組み、多様化するお客さまのニーズを捉えた新商品の開発と、デジタルとリアルを最適に組み合わせたコンサルティング能力の強化によって、コロナ前水準の新契約業績への回帰に向けた取組みを加速させてまいります。

海外事業では、既存進出国の市場規模、事業ステージ及び各社の業界ポジション等を踏まえて策定した戦略に基づき、資本効率の改善や利益貢献の拡大に取り組みます。新中期経営計画で掲げる利益目標について、各地域における既存事業のオーガニック成長だけでは不足する部分は、M&A等を通じたインオーガニック成長によってカバーしてまいりたいと考えております。

財務・資本政策では、高い資本効率や成長性が見込まれる事業への資本投下を通じ、グループの資本効率とキャッシュ創出力を高めるとともに、充実・安定した株主還元を目指す資本循環経営を引き続き推進してまいります。資本効率の改善及び資本コストの低減を通じて、資本コストを安定的に上回る資本効率を実現することで、当社の企業価値の向上を目指してまいります。

グループ経営管理態勢の面では、CXOポストを更に拡充し、コーポレート機能の強化を図りつつ、新たに事業オーナー制を導入することで、事業と機能のマトリクス経営を本格的に推進いたします。また、事業運営の大前提である持続可能な社会の実現に向けては、新たに重要課題(コア・マテリアリティ)を策定し、事業と社会価値創造の共創に取り組んでまいります。

当社グループは、今後も目指すべき姿に向けて企業価値増加に資する変革を加速させてまいります。

(3) 中期経営計画「Re-connect 2023」の進捗

2024年3月期は中期経営計画「Re-connect 2023」の最終年度であります。当社グループは、2024年3月期までの中期経営計画「Re-connect 2023」で掲げた4つの重要施策(国内事業、海外事業、財務・資本、サステナビリティ・経営基盤)を着実に進展させ、一部に課題は残したものの、重要経営指標(KPI)の目標水準を概ね達成いたしました。「「Re-connect 2023」グループ重要経営指標(KPI)の状況」については、「4 経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析 (1) 財政状態、経営成績」をご参照下さい。

2024年3月期における各事業の主な取組みは次のとおりであります。

①国内事業

国内事業では、お客さまに選ばれ続ける保険グループとなることを目指し、顕在化する社会課題の解決とデジタル化の潮流を捉えた商品・サービスの改革に取り組んでおります。従来の保険の枠にとどまらない4つの体験価値(保障、資産形成・承継、健康・医療、つながり・絆)をお届けすることで、すべての人々の“well-being(幸せ)”に貢献する取組みを推進しました。また、それぞれの体験価値をより多くのお客さまに日常的に体験いただけるよう、デジタルの利点とリアルの強みを融合した当社グループ版OMO(※1)の実現を目指し、デジタル接点の拡充と、リアルチャネルのコンサルティング力向上等に取り組みました。

※1 Online Merges with Offlineの略語であります。

<4つの体験価値(保障、資産形成・承継、健康・医療、つながり・絆)>

「保障」

当社グループでは、第一生命、ネオファースト生命保険株式会社(以下、「ネオファースト生命」という。)、第一スマート少額短期保険株式会社の国内3社で「保障」をお届けし、多様化するお客さまニーズにお応えしております。

第一生命では、生涯設計デザイナーチャネル体制の改革に取り組むとともに、社会保障制度と連動したライフプランコンサルティングの推進、保障と資産形成・承継の一体的な価値提供に向けた商品ラインアップの拡充に取り組みました。

ネオファースト生命では、三大疾病の治療等にかかる費用をまとまった一時金でサポートする三大疾病一時給付保険「ネオde3疾病サポート」を新たに発売する等、お客さまの「ココロとカラダの充実(wellness)」を応援する商品・サービスの拡充に取り組みました。また、第一スマート少額短期保険株式会社では旅行・宿泊予約のキャンセル費用を補償するデジタル完結型保険「トラベルキャンセル保険」を発売する等、新たな保険体験価値の創出に取り組みました。今後もグループ一体となって、多様化するお客さまニーズにお応えしてまいります。

「資産形成・承継」

当社グループでは、個人向け貯蓄・投信事業、団体年金事業、投信窓販事業等、資産形成・承継領域における各事業が持つ強みを活かし、お客さまのライフステージごとのニーズをサポートできる「商品競争力の強化・拡充」、「コンサルティング機能の高度化」、「デジタル接点の強化」に取り組んでおります。

人生100年時代に資する貯蓄性商品の競争力向上、商品開発力の強化、アセットマネジメント事業の強化・拡大に向けて、オルタナティブ運用機能の拡充にも取り組んでおり、2023年12月にトパーズ・キャピタル株式会社を買収、2024年3月には米国のキャニオン・パートナーズ・グループ(※2)への出資について同社と合意しました。また、バーテックス・インベストメント・ソリューションズ株式会社のクオンツ運用ノウハウを活用した指数連動型年金「ステップジャンプ」を2023年12月に第一生命で発売し、第一フロンティア生命保険株式会社(以下、「第一フロンティア生命」という。)では資産承継ニーズにも対応できる「プレミアレシーブ2」を2024年1月に発売する等、お客さまにとって魅力ある商品・サービスの提供に努め、当社グループ全体の運用機能の強化を推進しました。

さらに第一生命では、保障性商品に加えてiDeCoや投資信託等も取り扱う資産形成・承継・相続アドバイザーの育成を開始し、2024年3月末時点で300名以上が保障と資産形成の一体コンサルティング活動を行っております。また、資産形成をサポートするWebプラットフォーム「資産形成プラス」の機能強化を図り、対面・デジタル両面からお客さまに最適なソリューションを提供できるよう取り組んでおります。

※2 Canyon Partners, LLC、Canyon Partners Real Estate LLC及び傘下関連法人であります。

「健康・医療」

当社グループは、「生活習慣病予防」、「メンタルヘルス対策」の2つを柱とした健康維持・増進施策を通じた重症化予防、女性の健康、両立支援策に取り組むことで、社員well-being実現の土台となる「健康経営®」を推進しております。また、社員のみならず、お客さま、地域・社会の健康増進に寄与する「健康経営®」を推進することを通じて、すべての人々のwell-beingへの貢献に挑戦しております。

第一生命では、「健康寿命の延伸」という社会課題の解決に向け、将来の医療費適正化や効率的な保健事業運営をワンパッケージで支援する健康保険組合向けサービスHealstep®(ヘルステップ)のサービス拡充に取り組みました。また、Healstep®を導入いただいている健康保険組合は着実に増加しており、事業主マーケットへのサービス提供を拡大しました。

「つながり・絆」

当社グループでは、従来の保障や資産形成・承継領域の商品・サービスの提供に留まらず、健康・医療やつながり・絆を含む新規領域の商品・サービスを、エコシステムを通じてシームレスにお客さまに提供することを目指しております。

2024年3月期は、アイペットホールディングス株式会社において主力商品であるペット保険の販売が好調に推移しました。また、新たに株式会社ベネフィット・ワンの買収に向けたTOBを完了し、エコシステムのハブとなる企業福利厚生プラットフォーム機能の獲得に向けた取組みを前進させました。今後、同社のプラットフォームの活用を戦略の中核に据え、グループ各社と連携しながら協業メニューを策定し、国内事業における“深化”と“探索”を図ります。

②海外事業

海外事業では、グループ全体の持続的な企業価値向上に向けて、海外各社の成長戦略の推進と、資本効率の追求によるフリーキャッシュ・フローの創出に取り組みました。また、新規取組みでは、資本効率の高い良質な投資機会を追求し、新たな事業領域の探索を行っております。

<既存進出国における取組み内容・新規取組み>

「既存進出国(アメリカ・オーストラリア・ベトナム等)」

Protective Life Corporation(以下、「プロテクティブ」という。)では、破綻した米国銀行の債券に関する損失や、解約率等の保険負債前提の見直しの影響を受けて、修正利益(※3)は減益となりましたが、世界最大の生命保険市場であるアメリカにおいて、リテール事業と買収事業の両輪の拡大に向けた取組みを継続しました。

TAL Dai-ichi Life Australia Pty Ltd(以下、「TAL」という。)では、2023年3月期に買収完了したTAL Life Insurance Services Limited(旧Westpac Life Insurance Services Limited)からの収益貢献が利益を押し上げ、オーストラリアの保障性市場における業界首位の事業基盤が一層強化されました。基礎的収益力が堅調に推移したことに加えて、金利環境もポジティブに作用し、修正利益は増益となりました。

ベトナムでは、銀行チャネルの販売モメンタムが低下した影響等により、業界全体で販売が大きく落ち込みました。この影響を受けて、Dai-ichi Life Insurance Company of Vietnam, Limited(以下、「第一生命ベトナム」という。)は減収減益となりましたが、販売チャネルの体制強化、募集品質の改善及びお客さまの体験価値向上等に取り組むことで、他社と比べて販売減を抑制させました。この結果、販売シェアが上昇する等、業界大手のポジションを維持・拡大させております。

その他の進出国においても、各社の事業ステージに応じた成長戦略に基づく取組みを行いました。

※3 キャッシュベースの実質的な利益を示す当社独自の指標であります。

「新規取組み」

新たな事業領域の探索では、インドの大手デジタル保険ブローカーRenewBuy社(D2C Consulting Services Private Limited)へ出資を行い、同社の広範な販売網の活用による当社インド事業の強化に取り組むとともに、同社の先進的なテクノロジーや組織能力について、当社グループへ展開することを企画・検討しております。また、2023年3月期に出資をしたYuLife Holdings Ltd.との共同取組みの第一弾として、日本国内で、同社が提供するサービス(YuLifeアプリ)のトライアル展開を開始いたしました。

③財務・資本政策

<資本循環経営の実践>

当社グループは、財務健全性を維持しつつ、持続的な企業価値向上と株主還元の更なる充実を目指して、ERM(Enterprise Risk Management)(※4)の枠組みに基づく資本政策運営を行っております。中期経営計画「Re-connect 2023」では、高い資本効率や成長性が見込まれる事業への資本投下を通じてグループの資本効率・キャッシュ創出力を高めるとともに、株主還元を充実させる「資本循環経営」(※5)を推進しました。2024年3月期実績に基づくキャッシュ・フローについては、グループ会社からの配当等により創出したキャッシュを戦略投資や株主還元に活用し、成長に向けた戦略的投資と株主還元の充実が両立する資本配賦を実現しております。2024年3月期グループ修正利益をベースとしたグループ会社からの配当等は、前期を上回る約3,000億円を確保する見通しであります。

※4 ERMとは、事業におけるリスクの種類や特性を踏まえ、利益・資本・リスクの状況に応じた経営計画・資本政策を策定し、事業活動を推進することを指しております。

※5 「資本循環経営」とは、事業運営を通じて稼得した資本や、リスク削減によって解放された資本を財源として、財務健全性を確保しつつ、より高資本効率・高成長事業へと資本を再配賦することで資本・キャッシュ創出の好循環を生み出し、企業価値向上を目指す考え方であります。

<リスクプロファイルの変革に向けた市場関連リスク削減の取組み>

当社グループでは、資本コストの低減とリスク・リターンの向上を通じた資本効率の改善を目指しております。中長期的に目指す姿として、市場関連リスクに偏った現在のリスクプロファイルを、保険リスク中心のリスクプロファイルにシフトすることを企図しており、中期経営計画「Re-connect 2023」では第一生命における金利・株式リスク量の削減目標をグループ重要経営指標に設定し、取組みを推進いたしました。

2024年3月期の第一生命における市場関連リスク削減の取組みは、中期経営計画「Re-connect 2023」の当初掲げた削減計画を上回りました。金利リスク削減については、2024年3月期は超長期債券の継続的な購入や銘柄の入替えによるデュレーションの長期化等の取組みを着実に進めることで、当初想定を大きく上回る取組み実績となりました。株式リスク削減については、保有する国内株式の売却等を通じ、取組みを着実に進めたものの、2024年3月期の国内株式の時価上昇に伴う影響を受け株式リスクは増加することになりました。資本効率の更なる改善に向けて、歩みを止めることなく、市場関連リスク削減への取組みをはじめとする、リスクプロファイルの変革に引き続き取り組んでまいります。

④サステナビリティ・経営基盤

<持続的社会の実現に向けて>

当社グループは、気候変動問題を地球環境への取組みにおける最重要課題と位置付け、機関投資家と事業会社の両面の立場から、ネットゼロの実現に向けた取組みを推進しております。2024年3月期の取組みにおいて、事業会社としては、前期実績におけるRE100(※6)達成企業の認定(※7)を受けました。機関投資家としては、資産運用ポートフォリオにおける温室効果ガス(GHG)排出量を、2030年3月期までに50%削減するという中間目標(※8)を設定いたしました。また、第一生命と第一フロンティア生命共同で「責任投資の中期取組方針(2030年3月まで)(※9)」を策定し、GHG排出量削減や社会課題解決に向けた投融資に関する共通の目標を設定する等、責任投資の更なる高度化に取り組んでおります。

2024年3月期は、GFANZ(※10)移行計画ガイダンスに基づき、ネットゼロ実現に関する行動計画である「ネットゼロ移行計画」を日本の保険会社として初めて策定・開示いたしました。また、2023年6月に始動したGFANZ初の国別支部である日本支部においては、コンサルテーティブグループ(※11)の初代議長に当社取締役会長の稲垣 精二が就任し、COP28をはじめとする様々な国際会合の場で、ネットゼロ移行に向けた金融機関としての意見発信を行っております。加えて、自然関連財務情報開示タスクフォース(TNFD)(※12)開示提言へのEarly Adopter登録(※13)等、各種イニシアティブへの参画を通じてネイチャーポジティブの実現に向けた取組みにも貢献しております。

当社グループでは、持続的社会の実現に向けた取組みを力強く推進するために、当社グループの経営幹部とサステナビリティや気候変動問題、well-beingといった各分野の外部有識者で構成する「グループサステナビリティ推進委員会」を年4回開催し、グループ横断的かつ中長期的な視点で議論を行っております。こうした取組みを受けて、2024年3月期に当社はアジア・太平洋地域におけるサステナビリティに関する取組みが優れた企業として、S&P社の“Dow Jones Sustainability Asia Pacific Index”の構成銘柄に継続選定されました。

※6 事業活動で消費する電力を100%再生可能エネルギーで調達することを目標とする国際的イニシアティブであります。第一生命が加盟しております。

※7 RE100 Annual Disclosure Report 2023のデータを参照しております。

※8 上場株式、社債、不動産、融資に対する削減目標であります。

※9 方針の内容については下記リンク先をご覧ください。

https://www.dai-ichi-life-hd.com/newsroom/newsrelease/2023/pdf/index_052.pdf

※10 Glasgow Financial Alliance for Net Zeroの略称で、ネットゼロへの移行を目的に設立されたアセットオーナー、銀行、保険、運用会社等のイニシアティブの連合体であります。

※11 金融機関や政府機関の代表者等で構成される助言機関であります。

※12 Taskforce on Nature-related Financial Disclosures:2021年6月に発足した自然関連の財務情報を開示する枠組みの開発・提供をめざす国際イニシアティブ

※13 TNFD 提言に基づく開示を行う意思をTNFDのウェブサイトで登録した企業等のことであります。登録した企業は2024年度分もしくは2025年度分のいずれかにおいてTNFD提言に準拠した開示を行う必要があります。

<人財・ダイバーシティ、エクイティ&インクルージョン・人権尊重>

当社グループが成長し、企業価値の更なる向上を成し遂げるには、多様な人財の活躍が必要不可欠です。グループの経営戦略と連動しつつ、各社の独自性を理解・尊重すると同時に、性別、年齢、経歴、国籍等に関係なく、価値創造に貢献できる人財の育成、環境づくりが欠かせません。

企業価値向上を支える多様な人財を育成するため、2027年3月期を目途に3,400名程度の人財の戦略的シフトに取り組んでおります。特にビジネスモデル変革の推進力となる人財育成を強化し、グループ内外を問わず収益力強化につながる領域や新規事業への人員配置を進めてまいります。また、お客さま第一の業務運営方針の実践に向けて組織と社員の結び付きをより高めるため、全役員と社員との対話の機会の場としてタウンホールミーティングや、少人数での「役員と語る」会を継続して実施している他、組織と社員の結び付きをエンゲージメント調査にて定期的に測定しております。こうした取組みを通じてグローバルトップレベルの保険グループを目指すとともに、全世界の社員が生き生きと個性を発揮し、活躍できる企業風土の実現を引き続き目指してまいります。

また、当社グループでは、第一生命グループ人権方針において、事業に関わるすべての方の人権を尊重する責任を果たすことを表明しております。海外グループ会社では、ICCS(※14)のフレームワークを用いて人権デュー・ディリジェンス(以下、「人権DD」という。)体制の整備を着実に進めつつ、国内グループ会社では業務委託先における人権DD取組みを推進いたしました。

※14 海外生命保険会社の内部統制態勢の整備状況を確認・評価するツールであります。

(4) 当社グループの目指す姿と2024-2026年度中期経営計画

<当社グループの目指す姿>

2025年3月期より始まった新たな中期経営計画は、『お客さま満足度、従業員満足度、商品・サービスの革新性、企業価値の4つの領域で国内No.1』、『グローバルトップティアの保険グループに伍する存在になること 』、『保険業の未来を先導する存在になること』を2030年に目指す姿として定めたうえで、その目指す姿からバックキャストして、次の3年間で実現すべき取組みを具体化する形で策定いたしました。

<グループパーパス・バリューズの制定>

「(1) グループ企業理念」に記載のとおり、当社グループでは、社会の変化が一層激しくなる中で 、新中期経営計画で目指す姿の実現に向け、グループ一丸となって邁進するべく、「グループの社会における存在意義」であるパーパスを新たに制定するとともに、バリューズも「大切にする価値観」として、創業以来大切にしてきた価値観をベースに改めて見直しました。

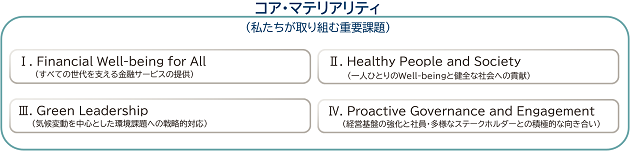

<コア・マテリアリティの策定>

グループパーパスの制定と合わせて、事業と社会価値創造の共創に取り組むことで2030年に目指す姿を実現すべく、当社グループが優先的に取り組む重要課題を「コア・マテリアリティ」として定義し、具体的には、「Financial Well-being for All(すべての世代を支える金融サービスの提供)」、「Healthy People and Society(一人ひとりのWell-beingと健全な社会への貢献)」、「Green Leadership(気候変動を中心とした環境課題への戦略的対応)」、「Proactive Governance and Engagement(経営基盤の強化と社員・多様なステークホルダーとの積極的な向き合い)」としました。

財務的価値だけではなく、非財務面での社会的価値を創造することが真のサステナブルな企業グループであり、各種の事業戦略や経営基盤の大前提として、引き続き積極的に取り組んでまいります。

<新中期経営計画における重要取組み>

①事業戦略

国内の市場規模が今後縮小していくことを前提に、より資本効率・成長性の高い領域へ経営資源をシフトすることで、グループ全体の企業価値向上を目指します。国内事業においては、国内保険事業で安定的かつ持続的な利益・キャッシュの創出を維持しながら、新規事業やデジタル分野を強化することで、商品・サービスの革新性を高めてまいります。海外事業では事業規模の拡大を目指します。海外保険事業では当社の成長ドライバーとして、順調に利益規模を拡大してきており、現在30%前後のグループ修正利益における海外保険事業の利益占率を2027年3月期に40%、2030年には50%へ拡大させてまいります。

②財務・資本戦略

事業運営を通じて稼得した資本やリスク削減によって解放された資本を財源として、財務健全性を維持しつつ、より高い資本効率・高い成長性の事業へ資本を再配賦する資本循環経営を継続することで、資本・キャッシュ創出の好循環を生み出し、企業価値向上を目指します。これにより、新中期経営計画末までに資本効率(修正ROE(※1)目標10%)が資本コスト(目標8%)を安定的に上回る状態の実現を目指します。2028年3月期以降は戦略投資を拡大することで、更なる利益成長を目指してまいります。当社の資本政策については、「4 経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析 (2) 資本政策」をご参照下さい。

※1 キャッシュベースの実質的な利益を示す修正利益を分子、キャッシュベースの実質的な純資産を示す修正ROE用純資産を分母とした当社独自の指標であります。

③経営基盤

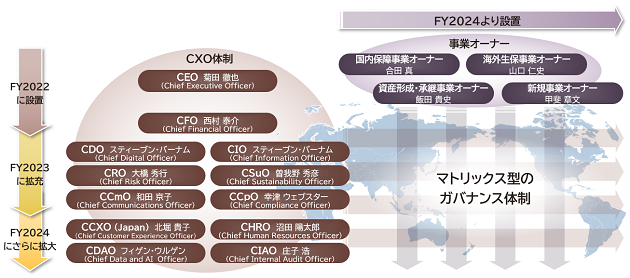

企業価値向上に向けた事業戦略・財務戦略を安定的に支える経営基盤としてグループガバナンス態勢を一層強化してまいります。CXOポストの拡充と事業オーナー制の導入によりマトリクス型経営管理体制を強化し、レポーティングラインの整備・見直しを図ります。当社のCXO体制と事業オーナー制については、「第4 提出会社の状況 4 コーポレート・ガバナンスの状況等 (2) 役員の状況」をご参照下さい。

2 【サステナビリティに関する考え方及び取組】

文中の将来に関する事項は、別段の記載がない限り、本書提出日現在において、当社及び当社グループが判断したものであり、その達成を保証するものではありません。

<サステナビリティ共通>

当社グループでは、グループパーパスを基点として、2030年に当社グループが目指す姿を実現するために優先的に取り組む重要課題を「コア・マテリアリティ」として定義しております。当社グループは、事業を通じた社会的価値の創造に取り組むことで、現世代・将来世代のwell-beingの向上に貢献し、サステナブルな社会の実現と社会からの信頼・お客さまとの共感を通じた当社事業のサステナブルな成長を目指しております。

(1) ガバナンス

当社グループでは、持続可能な社会の実現に向けた取組みを力強く推進するために、「グループサステナビリティ推進委員会」を中心としたサステナビリティ推進体制を構築しております。2023年4月には「Chief Sustainability Officer(CSuO)」を新設し、CSuOがグループサステナビリティ戦略を推進する職責を担うとともに、グループサステナビリティ推進委員会の委員長を務めております。また、2022年7月より、当社役員報酬の業績連動型株式報酬の一部に、CO2排出量削減進捗に関する指標を含むサステナビリティ指標を導入しております。

サステナビリティ推進体制(2024年4月時点)

グループサステナビリティ推進委員会では、サステナビリティに関するグループ方針・戦略や対外コミットメントを含む効果的な情報発信の検討、グループ各社における取組遂行状況のモニタリングなどについて、複数の外部有識者の意見も踏まえ、グループ横断的かつ中長期的な視点で議論しております。委員会にて議論された内容は経営会議・取締役会に報告しております。

2024年3月期の主な議論

(2) 戦略

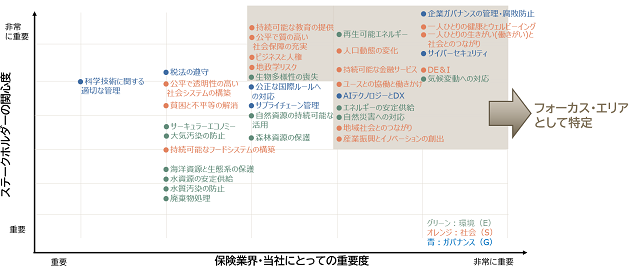

当社グループでは、SDGsの17の目標・169のターゲットをもとに、国際機関のレポートや外部有識者からの助言などを踏まえて、35の社会課題を選定しております。また、35の社会課題について、当社グループの事業に及ぼす中長期のリスク・機会を把握したうえで、マテリアリティ・マップを作成し、優先順位付けを行っております。さらに、グループサステナビリティ推進委員会および経営会議・取締役会での議論を踏まえ、フォーカス・エリア内の20項目を当社グループの事業を通じて重点的に取り組むべき重要課題として特定しております。なお、この20項目の共通項などを考慮して、「コア・マテリアリティ」を策定しております。

マテリアリティ・マップ

(3) リスク管理

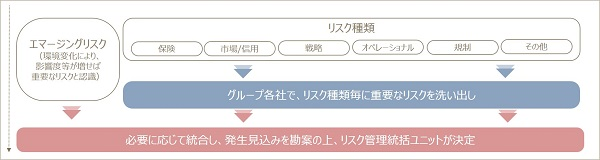

当社グループでは、経営に重要な影響を及ぼす可能性のある予見可能なリスクを「重要なリスク」として特定し、そのリスクを踏まえた事業計画の策定を推進することで、予兆段階から適切に対処するリスク管理を実施しております。グループの重要なリスクの特定にあたっては、グループ会社における重要なリスクの洗出し結果をもとに、各リスクの影響度・発生可能性を4段階で評価し、ヒートマップを用いて、重要度の高いリスクを重要なリスクとしてリスク管理統括ユニットにて特定し、毎年度見直す運営としております。サステナビリティに関連するリスクとして、気候変動に関するリスクや人権侵害に関するリスクなどを「重要なリスク」として特定し、リスク管理を強化しております。

(4) 指標及び目標

持続可能な社会の実現に向けた中長期の目標を定め、グループを挙げた取組みを着実に進めております。2025年3月期より、コア・マテリアリティの進捗を測る指標の中でも特に重視している指標として、「お客さま数」「ESG総合インデックス」を中期経営計画のKPIターゲットに設定しております。具体的な目標については、「4 経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析 (1) 財政状態、経営成績」をご参照下さい。また、気候変動や人的資本に関する具体的な目標については<気候変動に関する取組み>の「(2) 戦略」「(3) 指標及び目標」や、<人的資本・多様性に関する取組み>の「(2) 人材の育成及び社内環境整備に関する方針に関する指標の内容並びに当該指標を用いた目標及び実績」をご参照下さい。

<気候変動に関する取組み>

当社グループでは、気候変動問題を地球環境への取組みにおける最重要課題の一つと位置付け、保険事業にかかる運営・管理などを行う事業会社と保険契約者からお預かりした保険料の運用を行う機関投資家の両面の立場から、ネットゼロを実現するための目標を掲げ、取組みを推進しております。2023年8月には、ネットゼロへの移行を目的に設立された主要金融機関によるグローバルな連合体であるGFANZ(Glasgow Financial Alliance for Net Zero)が策定した移行計画ガイダンスに基づき、ネットゼロ実現に関する行動計画である「ネットゼロ移行計画」を日本の保険会社として初めて策定・開示いたしました。また、当社取締役会長の稲垣 精二がGFANZの最上位意思決定機関であるプリンシパルズ・グループの一員や、2023年に6月に始動したGFANZ日本支部のコンサルテーティブグループ(※1)の初代議長を務めるなど、世界の脱炭素化を実現していくため、リーダーシップの発揮に努めております。

なお、具体的な取組みの詳細については、2023年8月発行の統合報告書2023やネットゼロ移行計画、2024年8月発行予定の統合報告書2024をご参照ください。

※1 金融機関や政府機関の代表者等で構成される助言機関であります。

(1) ガバナンス/リスク管理

2016年のパリ協定発効により、気候変動への対応は国際社会全体で取り組む課題であるとの認識が高まっており、当社グループにおいても、気候変動への対応はお客さまの生命や健康、企業活動、社会の持続可能性などに大きな影響を与えうる重要な経営課題と認識し、2020年3月期以降、気候変動に関するリスクを「重要なリスク」の一つとして選定し、リスク管理を強化しております。具体的には、Chief Risk Officer(CRO)が委員長を務める「グループERM委員会」のなかで、物理的リスク・移行リスクの評価・対応方法について議論を行い、必要に応じて、経営会議・取締役会にも報告しております。グループガバナンス態勢の強化の一つとして、「グループサステナビリティ推進委員会」では、気候変動への対応をはじめとするサステナビリティに関わる方針・戦略の立案や取組遂行状況のモニタリングなどを実施しております。

気候変動対応に関するガバナンス/リスク管理体制(2024年4月時点)

(2) 戦略

①気候変動関連のリスク・機会、当社グループ事業への影響

当社グループとして、気候変動によって中長期的にもたらされる影響を、複数のシナリオを用いて分析した結果に基づき、事業会社・機関投資家として、気候変動に対する強靭性の確保・機会獲得に向けた取組みを推進してまいります。

②シナリオ分析

気候変動リスクは広範な波及経路が想定され、かつ様々な時間軸で顕在化する可能性があります。当社グループではTCFD(Task Force on Climate-related Financial Disclosures)の提言を踏まえ、気候変動リスクを移行リスクと物理的リスクに分類したうえでリスクカテゴリごとに整理して認識しております。当社グループにおいては、短期的には3年程度、長期的には10年超の時間軸において顕在化する気候変動リスクとして、リスクカテゴリごとに様々な事例を想定し、保険引受リスクおよび市場・信用リスクについてはシナリオ分析を実施しております。

保険金・給付金支払いに関するリスク把握の取組みでは、2021年3月期より、気温と第一生命の保険金・給付金の関係を、みずほ第一フィナンシャルテクノロジー社と共同で分析してまいりました。具体的には、第一生命の過去の支払実績をもとに、夏季の気温上昇による健康被害の増大に着目した分析を行って最高気温との関係性を推定したうえで、そこに将来の気候シナリオを仮定し、国内生命保険会社3社(第一生命、第一フロンティア生命、ネオファースト生命)の死亡・入院への影響分析を実施いたしました。

また、市場・信用リスクの分析として、MSCI社の気候バリューアットリスク(CVaR:Climate Value-at-Risk)という手法を用いて、投資資産の移行リスクと物理的リスクの分析を行っております。2023年3月末のデータに基づく分析では、ベンチマークとの比較において、1.5℃ Orderlyシナリオで移行リスク、物理的リスクともに優位な結果となりました。

(3) 指標及び目標

①事業会社としての取組み

当社グループでは、スコープ1及びスコープ2のCO2排出量について、パリ協定での目標を見据え、2026年3月期に50%削減(2020年3月期比)、2031年3月期に75%削減(2020年3月期比)、2041年3月期にネットゼロという目標を設定しております。加えて、グループ中核会社の第一生命では、全社員一体となった取組みを推進するため、「事業や社員の行動変容につながる視点で重視すべき項目」を対象に、スコープ3(カテゴリ15以外)のCO2排出量を2031年3月期に30%削減(2020年3月期比)、2051年3月期にネットゼロという目標を設定しております。

2023年3月期のCO2排出量について、当社グループのスコープ1及びスコープ2は約2.4万t(2020年3月期比約83%削減)、第一生命のスコープ3(カテゴリ15以外)は約4.7万t(同約6%削減)となりました。2024年3月期のCO2排出量は2024年8月発行予定の統合報告書2024をご参照ください。

②機関投資家としての取組み

第一生命では、気候変動問題の解決を責任投資における最重要課題と位置付け、脱炭素社会の実現に向けて取り組んでおります。2021年2月には国内で初めてNZAOA(Net-Zero Asset Owner Alliance)に加盟し、2050年までの投融資ポートフォリオのネットゼロ実現をコミットいたしました。その実現に向け、NZAOAプロトコル(目標設定ガイドライン)に従い、上場株式・社債・不動産ポートフォリオにおける温室効果ガス(GHG)排出量の中間削減目標(2025年3月期までに25%削減(2020年3月期比))を設定し、取組みを進めております。また、2023年8月には、2030年を目標年とする新たな中間削減目標として、2030年3月期までに投融資ポートフォリオにおけるGHG排出量50%削減(2020年3月期比)(※2)を設定いたしました。なお、第一生命の上場株式・社債・不動産ポートフォリオにおける2022年3月期時点のGHG排出量は約450万tCO2e(2020年3月期比約16%削減)となりました。2023年3月期のGHG排出量は2024年8月発行予定の統合報告書2024をご参照ください。

脱炭素社会の実現に向けた機関投資家としての取組みは当社グループ各社にも広がっており、2022年5月には、第一フロンティア生命が、2025年3月期までに投融資ポートフォリオにおけるGHG排出量15%削減(2021年3月期比)を設定いたしました。また、2024年3月には、第一生命と第一フロンティア生命が共同で「責任投資の中期取組方針(2030年3月まで)」を策定し、第一フロンティア生命でも第一生命と同水準の中間削減目標(2030年3月期までに50%削減(2020年3月期比))(※3)を設定いたしました。

また、第一生命では、2022年9月に「トランジション・ファイナンスに関する取組方針」を公表いたしました。トランジション・ファイナンスに取り組むことで同社のファイナンスド・エミッションが一時的に増加する可能性はあるものの、社会全体のネットゼロ達成に向けてはGHG多排出産業の脱炭素化が不可欠であることから、適切なトランジションに資する投資であるならば、当該トランジションの遂行を積極的に支援することを通じて、脱炭素社会の実現に貢献してまいります。

これに加えて、第一生命と第一フロンティア生命では、気候変動を含む社会課題の解決に向けた投融資(サステナビリティ・テーマ型投融資)を拡大しております。同投融資の累計は、2024年3月期末時点で約2.5兆円に到達しておりますが、さらなる社会へのポジティブ・インパクト創出に向けて、2030年3月期末までに同投融資を5兆円以上に拡大してまいります。なかでも、同社の責任投資における最重要テーマである気候変動問題への対応強化として、2024年3月期末時点で累計約1.2兆円である環境・気候変動問題の解決に資する投融資を2030年3月期末までに2.5兆円以上に拡大してまいります。

※2 上場株式・社債・不動産・融資ポートフォリオを対象。絶対量ベース。

※3 社債ポートフォリオを対象。インテンシティベース。

<人的資本・多様性に関する取組み>

(1) 人材の育成及び社内環境整備に関する方針、戦略

①人財育成方針

当社グループは、お客さま本位の姿勢と革新的なサービス提供をもとにグローバルな保険グループへの進化を目指しております。多様なお客さまニーズにお応えするため、4つの領域(保障、資産形成・承継、健康・医療、つながり・絆)で価値を提供する保険サービス業への進化を目指しており、そのためには、多様な人財の活躍が必要不可欠と考えております。また、成長著しいアジア市場や競争の激しい先進国市場への対応など、グローバル市場での更なる成長を成し遂げるため、グループ各社の独自性を理解・尊重すると同時に、性別、年齢、経歴、国籍等に関係なく、価値創造に貢献できる人財の育成、環境づくりを目指しております。

多様化するお客さまニーズへの対応

多様性を組織の力に変え新たな価値を創造していくために、ダイバーシティ、エクイティ&インクルージョン推進の重要取組みの一つとして、女性の活躍推進に力を入れております。

グローバル人財育成

グローバルビジネスの拡大に向け、海外グループ各社の経営課題への対応や、成長戦略の遂行並びにガバナンス体制強化を目的としたグローバル人財育成を推進いたします。

ダイバーシティ、エクイティ&インクルージョン

経営層やリーダー層の多様性を組織の変革を生む力に変えていくためにダイバーシティ&インクルージョン推進の重要取組みの一つとして、女性の活躍推進に力を入れております。

②社内環境整備方針

当社グループは、「一生涯のパートナー」として、将来にわたる人々の安心に満ちた豊かな人生と地域社会の発展に貢献し続けることを目指し、多様な人財が成長し、グループの価値創造に積極的に貢献できる環境づくりを進めております。社員が自身のキャリアを自律的に考え、自ら将来に向けたキャリアを構築するためのサポートを提供するとともに、多様な人財が活躍する職場環境・風土づくりを実現いたします。また、社員のwell-being実現に向けて、全社員が健康で、誇りとやりがいを持ち、仲間とともに自分らしく活躍できる風土づくりに向けた取組みを推進いたします。

社員が自身のキャリアを自律的に考え、自らキャリアを切り拓くための制度を推進しており、当社グループ内に留まらずグループ外企業の職務を含め、保険の枠組みを超えた多様なフィールドで活躍できる環境を拡充しております。

社員自身が働く場所と時間を自由に選択し、より柔軟な働き方ができる職場環境を目指して、テレワークやフレックスタイム制度の活用など、組織・個人の付加価値向上や生産性向上につながる取組みを推進しております。

当社グループは、「生活習慣病予防」「メンタルヘルス対策」の2つを柱とした健康維持・増進施策を通じた重症化予防、女性の健康、両立支援策に取り組むことで、社員well-being実現の土台となる「健康経営®」を推進しております。また、社員のみならず、お客さま、地域・社会の健康増進に寄与する「健康経営®」を推進することを通じて、すべての人々のwell-beingへの貢献に挑戦しております。

(2) 人材の育成及び社内環境整備に関する方針に関する指標の内容並びに当該指標を用いた目標及び実績

(注) 1 実績は2024年4月時点、目標は2027年4月時点であります。

2 実績は2024年3月期末、目標は2024年4月時点であります。

3 実績は2024年4月時点、目標は2030年4月時点であります。

4 実績は2024年3月期であります。

3 【事業等のリスク】

文中の将来に関する事項は、別段の記載がない限り、本書提出日現在において、当社及び当社グループが判断したものであり、その達成を保証するものではありません。

当社は、当社グループの経営に重要な影響を及ぼす可能性のある予見可能なリスクを「重要なリスク」として特定しております。当社グループの重要なリスクについては以下のとおりであります。

<重要なリスクと選定プロセス>

重要なリスクの特定にあたっては、グループ会社における重要なリスクの洗い出し結果をもとに、各リスクの影響度(※1)・発生可能性を4段階で評価し、ヒートマップを用いて、重要度の高いリスクをグループベースの重要なリスクとして特定し、毎年度見直す運営としております。また、現時点では重要なリスクではないものの、新たに現れてくることが想定されるリスクとして「エマージングリスク(※2)」の洗い出しも毎年度実施しております。

これらのリスクを踏まえた事業計画を策定することで、リスク認識を踏まえたPDCAサイクルを推進し、予兆段階から適切にリスクの管理を実施しております。

※1 影響度は経済的損失額、レピュテーション(売上・経営責任・株価への影響)等の要素を考慮しております。

※2 環境変化等により、新たに現れてくることが想定されるリスク

当社は、これら「重要なリスク」の管理状況を定期的に経営会議、取締役会に報告しており、その状況を認識した上でリスクの発生の回避に向けた対応を推進するとともに、リスクが顕在化した場合には迅速かつ適切な対応に努めております。

なお、当社グループのリスク管理体制については「第4 提出会社の状況 4 コーポレート・ガバナンスの状況等 (1) コーポレート・ガバナンスの概要 ⑦ リスク管理体制の整備状況」に記載のとおりであります。

以下に「重要なリスク」並びに投資者の判断に重要な影響を及ぼす可能性があると考えられるその他のリスクを列挙しております。

(1) 市場・信用・流動性に関するリスク

1) 国内外の金融市場・経済情勢の悪化に関するリスク

当社グループの業績は、国内外の経済状況や金融市場に大きく影響されるものであります。日本経済を取り巻く環境として、ロシアのウクライナ侵攻や中東情勢の緊張等による地政学リスクに伴うボラティリティの上昇には引き続き警戒が必要であります。また、2023年上半期には米国金融機関に端を発する金融不安が拡大し、米国金融セクターの不安定化がみられました。今後も2024年11月には米国大統領選が控えているほか、FRBや欧州中銀の金利政策の影響等、世界的な経済や金融市場の先行きには、依然として不透明感があります。世界的に経済や金融市場における先行き不透明感が強まった場合、金融資本市場は不安定さを増し、金融市場のパフォーマンスの悪化につながる可能性があります。深刻な金融不安が生じた場合には、主要な経済圏に多大な影響を及ぼす可能性もあります。

当社グループは、ストレス・テスト等によるリスク耐性の確認を定期的に実施しており、健全性が懸念される場合には速やかにリスク削減のアクションプランを講ずる等の態勢を構築しておりますが、こうしたリスクが現実となった場合、当社グループの保険商品への需要が低下する可能性や、個人保険の解約・失効率が上昇するおそれがある他、低金利や株価下落により資産運用収支の悪化等、当社グループの財務内容及び業績に悪影響を及ぼす可能性があります。

当社は、2024-2026年度中期経営計画において、財務健全性の確保に向けて、経済価値ベースの資本充足率(以下、ESRという。)のターゲット水準を170~200%としておりますが、2024年3月末のESRは226%と200%を上回る水準を確保しております。

第一生命では、金利・株式等の市場リスクの削減に継続的に取り組んでおり、2021-2023年度中期経営計画「Re-connect 2023」において金利リスクの削減が目標を超過して達成し、市場リスク合計では削減目標を達成したものの、株式リスクは保有銘柄の時価上昇に伴い増加する結果となりました。新中期経営計画期間においては株式リスクの削減ペースを加速させていくことで金融市場変動の影響を受けにくい財務体質に向けた取組みをより一層強化してまいります。

2) 株式投資に関するリスク

国内株式市場を含むグローバル金融市場は、世界的な経済・金融情勢により大きく変動いたします。経済危機及び主要経済大国における景気回復見通しの不透明感等に起因して株価が急落する場合、有価証券評価損・売却損の増加及び有価証券含み益・売却益の減少を通じて当社グループの資産運用収支、純資産及びソルベンシー・マージン比率やESR等の健全性指標等を著しく悪化させ、当社グループの財務内容に悪影響を及ぼす可能性があります。なお、その他有価証券評価差額金は、当社グループの純資産と支払余力及びソルベンシー・マージン比率に影響を及ぼします。

株式市場の著しい低迷及び経済状況の悪化による保有株式の価値減少に係るリスクに備えるため、第一生命においては将来的な株価下落によるリスク顕在化に備え、株式の売却やデリバティブの活用を通じたリスク・コントロールを実施しておりますが、今後、国内外の経済状況及び株式市場が大きく悪化した場合には、当社グループに重大な損失をもたらし、当社グループの財務内容に重大な悪影響を及ぼす可能性があります。

3) 金利変動に関するリスク

当社グループでは、保険契約の引受けによって生じる負債に見合った運用資産を適切に管理するため、長期的な資産・負債間のバランスを考慮しながら安定的な収益の確保を図ることを目的として、資産・負債総合管理(Asset Liability Management。以下、「ALM」という。)を行っておりますが、金利の乱高下といった大幅な市場環境の変動等が起きた場合には、当社グループの財務内容及び業績に重大な悪影響を及ぼす可能性があります。また、中長期金利が長期にわたり著しく低水準で推移した場合には、収益性の確保が困難になり、販売中止を余儀なくされる貯蓄性商品が今後も発生する可能性があります。

特に、第一生命ではALMの考え方に基づき保有債券のデュレーション(残存期間)を長期化させる努力をしておりますが、契約者に対して負う債務のデュレーションは未だ運用資産よりも長期であることから、このような負債と資産のデュレーションのアンマッチ(不一致)による金利変動リスクを有しております。金利の低下局面では、より低い金利水準を求めて期限前償還又は繰上返済される債券や貸付及び満期を迎えて償還される資産を再投資した際の運用利回りは従来より低くなるため、平均運用利回りは低下いたします。既契約の保険料が原則として変わらない一方、このような低い金利水準により資産運用ポートフォリオの利回りが低下することで、当初想定していた運用収益が確保できない、あるいは逆ざや(資産運用ポートフォリオの平均利回りが既契約の保険料率の設定に用いた予定利率を下回る状態)となる可能性があり、当社グループの収益性及び長期的な事業運営能力に重大な悪影響を及ぼす可能性があります。

逆に、金利が上昇する局面では、資産運用利回りが上昇することにより資産運用ポートフォリオの収益力を向上させることができる一方で、保険契約者がより高収益の資産運用手段を求めることにより保険契約の解約が増える可能性があります。更に、金利上昇時は債券等の価格が下落し、含み損益の悪化により純資産にマイナスの影響を及ぼします。当社グループは金利上昇リスクに対応し、会計上、一定のデュレーションマッチングを条件に簿価評価が可能な責任準備金対応債券を積極的に活用することにより、かかる影響を緩和しておりますが、金利が短期間で大幅に上昇した場合は当社グループの財務内容及び収益性に重大な影響を及ぼす可能性があります。

また、第一フロンティア生命においては、保険契約の引受けによって生じる負債に見合った運用資産を適切に管理するためALMを行っており、金利変動によるESRへの影響は限定的に留まる見込みですが、金利変動に伴う資産と負債の会計上の評価額の計上方法の違い等により、当社グループの純資産と支払余力及びソルベンシー・マージン比率に影響を及ぼす可能性があります。これについては、再保険を活用することで、上記影響を緩和する等の対策を行っております。

4) 資産運用ポートフォリオに係るその他のリスク

安定的な資産運用収益の獲得は当社グループの事業運営にとって重要であるため、当社グループの資産運用ポートフォリオは、国内外の公社債及び株式以外にも、貸付金、不動産並びにオルタナティブ投資等幅広い資産区分に分散投資することでリスク抑制的な運営を行っておりますが、以下に掲げる様々なリスクを回避できない可能性があります。

a 為替リスク

当社グループの保有する有価証券には外貨建のものも含まれております。外貨建の有価証券とは、主に外国債券(外国の国債・政府機関債・社債等)、外国株式及び証券化商品でありますが、特別勘定において保有するもの及び外貨建商品に係る責任準備金に実質的に対応させて保有するものを除いて、外国為替相場の変動による時価の変動が当社グループの業績に実質的に影響を及ぼします。当社グループは、保有する外国債券の一定割合について外国為替相場の変動をヘッジしておりますが、著しい為替差損等が生じた場合、当社グループの財務内容及び業績に悪影響を及ぼす可能性があります。

b 信用リスク

当社グループが保有する債券の発行体の信用力が信用格付けの引下げ等により低下し、債券の市場価格が下落する可能性及び保有する債券の発行体が元利金不払い等債務不履行に陥る可能性があります。その結果、有価証券評価損が発生したり、有価証券売却損益・含み損益が悪化することで、当社グループの財務内容及び業績に悪影響を及ぼす可能性があります。

また、当社グループが市場リスクをヘッジするために用いている金利スワップ、為替予約、株価指数先物等のデリバティブ取引についても、カウンターパーティー・リスク(デリバティブ取引等の相手方の信用リスク)を有しており、カウンターパーティーに債務不履行が生じた場合には、有価証券評価損及びその他損失の発生や、有価証券売却益及びその他利益の減少につながる可能性があり、当社グループの財務内容及び業績に悪影響を及ぼす可能性があります。

また、当社グループは貸付先の財務内容や信用力が悪化するリスクにさらされており、当該リスクは当社グループの貸付金ポートフォリオの信用コストを上昇させる可能性があります。即ち、当社グループは貸付先に関する評価・見積りに基づき貸倒引当金を計上しておりますが、国内外の経済状況の悪化や業種固有の問題等により債務不履行や信用力の低下が発生した場合には、実際に発生する損失が引当金を超過し又は引当金の増額が必要となり、当社グループの財務内容及び業績に悪影響を及ぼす可能性があります。

当社グループは国内のメガバンクに対して相当量のエクスポージャー(与信等の残高)を有しておりますが、それは主に劣後債であります。一般的に、これら劣後性証券の価値はシニア債券の価値に比べて、発行体である銀行の信用情報の変化に、より大きく影響を受ける傾向があります。そのため、国内の銀行の信用状況や財務内容が悪化した場合には、有価証券評価損、引当金の増額及びその他損失の発生又は有価証券売却益及びその他利益の減少につながる可能性があり、当社グループの財務内容及び業績に悪影響を及ぼす可能性があります。

c 不動産投資に関するリスク

当社グループは、営業・投資を目的とする不動産を保有しております。景気低迷により、不動産価格や賃貸料の下落及び空室率の上昇等が生じた場合には、当社グループの不動産関連収益は減少し、結果として、当社グループの財務内容及び業績に悪影響を及ぼす可能性があります。

5) 資産流動性に関するリスク

当社グループが提供する多くの商品は、契約者が積立金の一部を引き出すこと及び契約を解約し解約返戻金を受け取ることを認めております。

当社グループは、今後予想される積立金の引出しや解約の請求、保険金・給付金等の支払い及び金融機関等とのデリバティブ契約に関する担保の差入れ要請に対応するために十分な流動性を提供し維持できるよう、負債の管理と資産運用ポートフォリオの構築をしており、また、流動性を高めるために当座借越契約を締結しております。一方で、不動産、貸付金及び私募債等の一部の資産は一般的に流動性に乏しいものであります。当社グループが、例えば、不測の引出しや解約、感染症の大流行等の大規模災害により、急遽、多額の現金の支払いを求められる場合、当社グループの流動資産及び当座借越が無くなり、その他の資産も不利な条件で処分することを強いられる可能性があります。更に、金融市場における混乱は、当社グループが有利な条件で資産を処分できない又は全く処分できないといった、流動性における危機をもたらす可能性があります。当社グループが不利な条件での資産の処分を強いられる又は資産を処分できない場合には、当社グループの財務内容及び業績に悪影響を及ぼす可能性があります。

(2) 保険引受に関するリスク

1) 保険商品の料率設定及び責任準備金の積立ての前提が変動するリスク

当社グループの収益は、当社商品の料率設定及び責任準備金額の決定に用いる計算基礎率が保険金・給付金等の支払い実績とどの程度乖離するか等に大きく影響されます。計算基礎率には、将来の死亡率(予定死亡率)、資産運用収益率(予定利率)、事業費率(予定事業費率)を含みます。計算基礎率よりも実際の死亡率が高かった場合、資産運用収益が低かった場合、事業費がかかり過ぎた場合には、当社グループの財務内容及び業績に重大な悪影響を及ぼす可能性があります。また、標準生命表や標準利率の改定は計算基礎率の設定に影響し、結果として会社の財務内容及び業績にも影響を及ぼし得ます。近年、当社グループが販売に力を入れている「第三分野」の保険商品(医療保険、がん保険、介護保険等)の料率設定の計算基礎率は、伝統的な死亡リスクを保障する生命保険商品の計算基礎率に比べて限定的な経験に基づくことが多く、相対的に高い不確実性を内包しております。

当社グループは、保有契約の責任準備金について定期的に計算を行い、責任準備金の変動分を費用又は収益として計上しております。保険金・給付金等の支払い実績が当初の計算基礎率より多額となる等により責任準備金の積立不足が顕在化した場合、又は環境の変化によって当社グループの責任準備金の計算基礎率を変更せざるを得ない場合においては、当社グループは責任準備金の積増しを行うことが必要となる可能性があります。このような積増しが多額である場合には、当社グループの財務内容及び業績に重大な悪影響を及ぼす可能性があります。

また、当社グループが販売している円貨建及び外貨建定額商品等の中には、市場価格調整(MVA)を設定するものがあり、国内外の市場金利の低下局面においては責任準備金の積増し、上昇局面においては責任準備金の取崩しが必要となることから、会計上の一時的な変動要因となる可能性があります。更に、当社グループで販売している変額年金保険の中には、最低給付の保証を特徴とするものがあります。この保証型商品については、責任準備金に不足があれば積増しを行う必要があり、結果として費用が増加する可能性があります。当社グループは、ダイナミックヘッジ(価格変動リスクをヘッジする手法の一つ)の活用や再保険契約の締結等によって最低給付保証に係るリスクのヘッジに努めておりますが、こうした取組みが成功するとは限らず、当社グループの財務内容及び業績に悪影響を及ぼす可能性があります。

2) 医療技術の進展に関するリスク

近年、人口構成や疾病構造の変化により、医療はその対象を疾患治療そのものだけでなく疾患罹患予測や予防へと大きくシフトさせています。また、医療者だけでなくバイオテクノロジー、製薬、ヘルスケアなどさまざまな健康関連事業者が医療分野に参入し、疾病と健康の境界があいまいになってきております。これらの変化は疾患の早期診断や早期治療を可能にしました。しかし、更なる技術開発が進んだ場合、将来の疾患リスクを詳細に把握できることも想定され高リスクのお客さまが積極的に高額保険に加入(逆選択)するリスクの増加、また、従来であれば発見されなかった疾病の発見や疾患基準の拡大等により保険金等の支払いが大幅に増加する可能性があります。

当社グループでは、新たに開発する保険商品、保有契約の保障内容を踏まえ、これらのリスクに備えて、医療技術全般に関し、その動向を調査し、数年後を見据えた技術の精度や普及度を評価することで、生命保険の引受け、支払いに与える影響等を分析しております。

また、医療技術の進展に伴い、保険会社にとってはリスクを細分化した保険引受が可能になりますが、個人のヘルスデータの利活用の権限やその範囲は一般に定められたものはなく、お客さまの期待を超えて保険引受に活用した場合には、当社グループの信用が著しく失墜し、損失を被る可能性があります。

3) 再保険取引に関するリスク

当社グループは、責任準備金の積立てにかかるリスクの軽減や金利リスク削減等のため、再保険契約を活用しております。しかし、再保険取引は、将来適切な条件で締結できない又は再保険の締結自体ができないリスクがあるとともに、カウンターパーティー・リスクにさらされており、当社グループの財務内容及び業績に悪影響を及ぼす可能性があります。

(3) オペレーショナル・テクノロジー・サイバーに関するリスク

1) サイバー攻撃・システム障害に関するリスク

当社グループでは、グローバルに展開するグループ経営を安定的に支え、世界各国のお客さまへの持続的な価値提供を実現するために、「グループITガバナンス基本方針」を制定し、COBIT5(※3)を採用したグループITガバナンスの態勢整備を推進しております。

また、ITガバナンスの推進をベースに、国内外のグループ保険事業会社のIT責任者を交えた定期的なカンファレンス開催による継続的な情報共有、及び各社の課題意識に沿ったグループ会社間の協働取組を推進することで、グループシナジーを創出して、グローバル経営に貢献するIT活用を目指しております。

しかしながら、当社グループの事業運営は、外部の業務委託先によるものを含め、情報システムに大きく依存しております。当社グループは、これらのシステムに依拠して、保険契約の管理、資産運用、統計データ及び当社グループのお客さまの個人情報の記録・保存並びにその他の事業を運営しております。当社グループが事業運営や商品ラインアップを拡大するにつれて、情報システムへの多額の追加投資が必要となる可能性があります。その結果として、当社グループの業績に悪影響を及ぼす可能性があります。

また、事故、火事、自然災害、停電、アクセス集中、人為的ミス、妨害行為、従業員の不正、ソフトウェアやハードウェアのバグや異常、ハッキングや不正メールによるウィルス感染等のサイバー攻撃又は設備、ソフトウェア、ネットワークの障害等の要因により、当社グループの情報システムが機能しなくなる可能性があります。このような障害は、当社グループがお客さまに提供するサービス、保険金・給付金等の支払いや保険料の集金、資産運用業務等を中断させたり、当社グループから発信する情報に誤りが生じる等の可能性があります。例えば、2023年9月には新契約価値等の数値に誤りがあることが判明し、決算補足資料や有価証券報告書などの公表値を訂正いたしました。このような事案を含め、サイバー攻撃・システム障害に関するリスクが顕在化した場合には、当社グループのレピュテーションの低下、お客さまの不満やお客さまからの信頼の低下等のその他の深刻な事態をもたらす可能性があり、また、既契約の解約の増加、新契約販売の減少、行政処分につながるおそれもあります。その結果として、当社グループの事業展開及び業績に悪影響を及ぼす可能性があります。

※3 COBIT5:米国の情報システムコントロール協会・ITガバナンス協会の提唱するITガバナンスの成熟度を測るフレームワーク

2) 情報漏えいに関するリスク

当社グループは、外部の業務委託先によって提供されるものを含め、オンラインサービスや集中データ処理を広く利用しており、機密情報・個人情報を厳格に管理することは当社グループの事業において重要であります。しかし、外部からの不正アクセスによる当社グループ及び外部の業務委託先等の情報システム等からの情報漏えいや、当社グループ社員による社外活動時の紛失等による情報漏えい等が全くないとは限りません。これら漏えいした情報を不正利用された場合には、当社グループが損害賠償を請求され、その結果として、当社グループのレピュテーションを大きく低下させ、当社グループの財務内容及び業績に重大な悪影響を及ぼす可能性があります。

3) 急激な外部環境変化による事務態勢の逼迫に関するリスク

当社グループでは、お客さまからの解約や保険金・給付金等の請求に迅速に対応するため、各社での事務態勢構築に努めております。第一生命では、新型コロナウイルスの感染拡大に伴い、保険金・給付金等の請求が急増したため、保険金等支払部門の人員強化等の対応を実施いたしました。今後同様の感染症の拡大(パンデミック)が発生した場合は、再度事務態勢が逼迫する可能性があります。上記のような急激な外部環境の変化に対して既存の事務態勢では対応できない場合には、お客さまに不利益を及ぼすだけでなく、当社グループのレピュテーションが低下し、その結果として、当社グループの業績に悪影響を及ぼす可能性があります。

(4) 法令違反・コンダクト・企業文化に関するリスク

1) 不正行為等により企業価値が毀損するリスク

営業職、内勤職、販売代理店及び外部の業務委託先等により、金銭不正行為、顧客保護に反する等違法又は不適切な募集行為、個人情報等の漏えいや不適切利用、なりすましといった詐欺、違法行為及び不適切な行為が行われる可能性があります。当社グループではこのような行為を防ぎ、見破るための対策をとっておりますが、これらの詐欺、違法行為及び不適切な行為を排除できなかった場合、当社グループのレピュテーションが大幅に低下するとともに、重大な法的な責任を問われ、行政処分につながるおそれがあります。それらの結果として、当社グループの事業展開及び業績に悪影響を及ぼす可能性があります。

第一生命では、2020年から2023年にかけて、元従業員による金銭の不正取得事案が複数明らかとなりました。

これを受け、第一生命では、個人保険・個人年金保険のお客さまを網羅的に対象として、金銭の不正取得等の被害を受けていないかどうかの確認を実施するとともに、第一生命の商品の取扱いにおいて、同社の従業員がお客さまから直接金銭を授受することを禁止する事務手続の構築等を含めて、金銭に係る不正行為の撲滅に向けた体制整備・取組みの実施を進めております。

第一生命では、こうした事案の発生を受け、徹底した意識改革に集中的に取り組み、これに応じた営業方針の見直しを進めておりますが、今後、他の不正事案が判明する等の場合には、第一生命並びに当社グループの社会的信用が更に毀損されることになり、業務運営に影響を及ぼす可能性があるほか、追加的な営業方針の見直し等が必要となる場合が考えられ、その場合、当社グループの事業運営、業績、財政状態に影響を及ぼす可能性があります。

また、保険契約の詐欺的な使用や、保険契約時のなりすまし等、社外の違法又は不適切な行為が発生する可能性もあります。反社会的勢力であることを秘して当社グループと取引を行う者もおります。当社グループではこのような詐欺的行為を防ぎ、見破るための対策をとっておりますが、これらの詐欺、違法行為又は反社会的勢力との取引を排除できなかった場合、当社グループのレピュテーションが大幅に低下するとともに、重大な法的な責任を問われ、行政処分につながるおそれがあります。それらの結果として、当社グループの事業展開及び業績に悪影響を及ぼす可能性があります。

2) 人権侵害に関するリスク

当社グループは、事業活動が人権に対して影響を及ぼす可能性があることを認識しております。サプライ

チェーンを含む当社グループの事業において人権侵害に該当する事案が生じた場合には、不買運動やSNSでの炎上などのレピュテーションリスク、訴訟や行政罰などの法務リスク、ストライキや人財流出などのリスク、株価下落などの財務リスク等につながる可能性があります。また、当社グループの進出国に重大な人権侵害問題が発覚した場合には、進出国からの撤退を余儀なくされるおそれもあります。それらの結果として、当社グループの事業展開及び業績に悪影響を及ぼす可能性があります。

当社グループでは、すべての役員・社員がプリンシプルベースで考え、行動するにあたって最も基本的な指針となるものとして「第一生命グループ行動規範」を定め、その中で私たちがとるべき行動の一つとして「人権の尊重」を掲げております。

また、「第一生命グループ人権方針」を定めたうえで、「人権方針」に基づいた人権デュー・ディリジェンスの取組みを推進しており、①方針の策定とコミットメント、②人権リスクの特定と影響の評価、③是正と救済策の実施、④情報開示とモニタリング、を定期的に実施することにより、人権侵害の未然防止と救済に取り組んでおります。

(5) パンデミック・大規模災害等に関するリスク

1) 大規模災害等に関するリスク

当社グループは、東京等の人口密集地域又は広範囲な地域を襲う地震・津波・テロ・紛争・戦乱等の大規模災害を原因として大量の死者が出た場合に、保険給付に関する予測不可能な債務を負うリスクにさらされております。当社グループは、業界慣行や会計基準に従って危険準備金を維持しておりますが、こうした準備金が実際の保険給付債務をカバーするのに適切な水準にあるとは限らず、当社グループの財務内容及び業績に悪影響を及ぼす可能性があります。更に、物理的な被害その他のこうした大規模災害の影響により、当社グループの業務運営に重大な支障を来す可能性があります。

更に、当社グループが主に事業を展開する日本国内の業務及び情報システム等は、外部の業務委託先及び取引先と同様に首都圏に集中しているため、首都圏に被害を及ぼす地震等の災害によって当社グループの事業運営が著しい混乱に陥る可能性があります。地震等の災害が発生した場合には、当社グループ、外部の業務委託先及び取引先が直ちに業務を再開できるとは限らず、その結果として当社グループの事業展開及び業績に悪影響を及ぼす可能性があります。

なお、当社グループでは首都圏における大規模災害の発生に備えて、データセンターについて首都圏外に移管するなど、当該リスクにおける影響を緩和する対策を進めております。

2) パンデミックに関するリスク

新型コロナウイルスや、鳥インフルエンザ・新型インフルエンザのような感染症の大流行を原因として大量の死者が出た場合に、保険給付に関する予測不可能な債務を負うリスクにさらされております。当社グループは、業界慣行や会計基準に従って危険準備金を維持・積増ししている他、ストレス・テスト等によるリスク耐性確認を定期的に実施しておりますが、感染の世界的な拡大や金融市場の混乱といったストレス・シナリオの想定を大幅に超える事態が発生した場合等においては、こうした準備金が実際の保険給付債務をカバーするのに適切な水準にあるとは限らず、当社グループの財務内容及び業績に悪影響を及ぼす可能性があります。

3) 気候変動に関するリスク

2016年のパリ協定発効により、環境問題とりわけ気候変動への対応は国際社会全体で取り組む課題であるとの認識が高まっております。グローバルに生命保険事業及びアセットマネジメント事業を展開する当社グループにとっても、気候変動はお客さまの生命や健康、企業活動、社会の持続可能性等に大きな影響を与えうる重要な経営課題と認識しております。

こうした認識の下、当社グループは、気候変動が及ぼすリスクと機会の評価によって経営のレジリエンス(強靭性)を強化するとともに、その状況の開示によるステークホルダーとの健全な対話を通じた企業価値の向上を図るために、2018年9月にTCFD(Task Force on Climate-related Financial Disclosures)提言への賛同を表明いたしました。また、2021年3月期には、第一生命で、本邦初となる「ネットゼロ・アセットオーナー・アライアンス (※4)」への加盟を通じて、2050年までの運用ポートフォリオの温室効果ガス排出量のネットゼロを表明いたしました。第一生命が加盟する「RE100(Renewable Energy 100%)(※5)」については、2024年3月期までの達成を目標として掲げ、1年前倒しとなる2023年3月期の実績においてRE100達成企業の認定(※6)を受けました。

その一方で、気候変動の物理的リスクと移行リスク(政策・法規制リスク、技術リスク、市場リスク)は当社グループの業績に悪影響を及ぼす可能性があります。物理的リスクとしては、温暖化に伴う熱中症や感染症の増加による保険金・給付金支払額の増加、台風等による水害発生の増加に伴う保険金・給付金支払額の増加等が想定されます。また、移行リスクとしては、炭素税導入、市場・社会環境変化による資産の毀損、新技術開発、消費者行動の変化への対応等の環境変化への対応が不十分な企業への投融資価値の低下等が想定されます。

※4 2019年に設立された、2050年までに温室効果ガス排出量実質ゼロのポートフォリオに移行することを目指す機関投資家の国際イニシアティブ

※5 事業活動で消費する電力を100%再生可能エネルギーで調達することを目標とする国際イニシアティブ

※6 RE100 Annual Disclosure Report 2023 のデータを参照しております。

(6) その他のリスク

1) 法規制に関するリスク

a 当局の監督権限に関するリスク

当社及び当社グループの国内保険会社、国内少額短期保険業者は、保険業法及び関連業規制の下、金融庁による包括的な規制等の広範な監督下にあります。また、当社グループの海外生命保険会社は、それぞれが事業を行う国や州等の法令や規制等の影響を受けます。

例えば、日本の保険業法は、保険会社が行える事業の種類ごとに規制を設けるとともに、保険会社に一定の準備金や最低限のソルベンシー・マージン比率を維持させることとしております。保険業法は、内閣総理大臣に対して、免許取消しや業務停止、報告徴求、会計記録等に関する厳格な立入り検査の実施等、保険業に係る広範な監督権限を与えております。また、保険業法その他の法令等のうち特に重要なものに違反した場合等には、内閣総理大臣は保険会社の免許を取り消すことができます。また、保険会社の財産の状況が著しく悪化し、保険業を継続することが保険契約者等の保護の見地から適当でないと認められる場合にも、内閣総理大臣は保険会社の免許を取り消すことができます。

このように、仮に、監督当局によって当社グループの保険会社や少額短期保険業者の免許が取り消されることになれば、その会社は事業活動を継続できなくなり、当社グループの業績に重大な悪影響を及ぼす可能性があります。

b ソルベンシー・マージン比率等の規制に関するリスク

現在、当社及び当社グループの国内保険会社、国内少額短期保険業者は、保険業法及び関連業規制に基づき、自己資本の充実度合いを計る基準であるソルベンシー・マージン比率を200%超に維持するよう要求されております。また、当社グループの海外生命保険会社についても、各国の規制等により財務健全性を一定水準に保つことが求められております。

例えば、国内生命保険会社がソルベンシー・マージン比率やその他の財務健全性指標を適切なレベルに維持できない場合には、内閣総理大臣はその生命保険会社に対して早期是正措置を命じることができます。具体的には、生命保険会社のソルベンシー・マージン比率が200%を下回った場合に、その状況に応じて内閣総理大臣の是正措置命令が発動されることで、保険会社に対して早期に経営改善への取組みを促す制度であり、ソルベンシー・マージン比率の水準等に応じて、措置内容が定められております。また、実質純資産額(※7)がマイナス又はマイナスと見込まれる場合にも、内閣総理大臣から業務の全部又は一部の停止を命じられる可能性があります。このような早期是正措置により、当社グループの事業展開及び業績に悪影響を及ぼす可能性があります。

※7 実質純資産額とは、貸借対照表の資産を基礎として計算した額(有価証券・不動産等について一定の時価評価を行ったもの)から負債の部に計上されるべき金額を基礎として計算した額(負債の額から価格変動準備金・危険準備金の額を差し引いた額)を控除した金額をいい、内閣総理大臣による早期是正措置において、実質的な債務超過の判定基準として用いられる額であります。

c 国際的な規制に関するリスク

保険監督者国際機構(以下、「IAIS」という。)は、国際的に活動する保険会社グループ(以下、「IAIG」という。) を対象とした共通の監督の枠組みであるコムフレームを開発しており、2019年11月に採択されております。金融庁は、国内における現行のソルベンシー・マージン規制を改正し、2026年3月期に新規制を導入する検討を進めておりますが、当該新規制の基本的な考え方は「ICSの仕様と基本的な構造は共通にした上で、合理性が認められる範囲において国内独自の修正を行った基準を全保険会社及び全保険持株会社に対して適用し、連結規制においてはこれをもってIAIGに対するICSの国内実施とすること」であると示されております。2026年3月期に導入する検討が進められている新規制は、現在の規制とは大きく異なることが予想され、これらの改正によって生じる制約が、当社グループの事業展開及び業績に悪影響を及ぼす可能性があります。

2022年10月にFATF(※8)はミャンマーを「行動要請対象の高リスク国・地域(いわゆるブラック・リスト)」に指定し、日本を含むFATF加盟国等に対し、強化された顧客管理の適用を要請しております。各金融機関における確認手続きの厳格化に伴い、ミャンマー関連を中心に金融取引の実行が遅延する等のリスクが考えられることから、引き続き動向を注視してまいります。

さらに、国際会計基準審議会は、2017年5月に国際財務報告基準(以下「IFRS」といいます。)第17号「保険契約」を公表し、以後2度にわたる修正を経て、発効日を2023年1月1日以後開始の事業年度としております。この基準は保険契約を経済価値で評価するため、毎期の金融市場の変動が純資産に影響を及ぼす可能性があります。当社グループでは、保険契約に関する会計基準(IFRS第17号)について、保険会社の財務諸表作成に影響を及ぼす可能性を考慮し、現在継続して調査・研究しております。今後、IFRS又はこれに準じる基準を当社グループの会計基準において適用する場合には、当社グループの事業展開及び業績に影響を及ぼす可能性があります。

※8 Financial Action Task Force(金融活動作業部会)の略。1989年のアルシュ・サミット経済宣言を受けて設立された、マネーロンダリング等対策の国際基準策定・履行を担う多国間の枠組みであります。国際基準の遵守が不十分な国・地域を特定し、改善状況をモニターするため、「行動要請対象の高リスク国・地域」等を公表しております。

2) 法改正に伴うリスク

日本及び当社グループが事業を営む海外各国において、法規制の改正及びその執行に関する政府方針の変更、当社グループ及び保険各社に対する規制措置並びに当社グループが取扱う商品ラインナップの拡大等に関連する規制動向は、当社グループの保険商品の販売に影響を及ぼし、コンプライアンス・リスクを高めるとともに、コンプライアンスの強化・改善のための追加支出や競争の激化をもたらし、当社グループの事業、財務内容及び業績に悪影響を及ぼす可能性があります。

当社グループの事業には、多数の営業職及び販売代理店が関与しており、将来において規制の改正がなされた場合、適時にこれに適合した態勢をとることができるとは限りません。

また、日本の現行の所得税法は、当社グループが提供する大部分の保険商品の払込保険料の全部又は一部について所得控除を認めております。同様に、法人又は中小企業の契約者は、一定の条件の下で、定期保険や年金商品のような特定の保険商品につき、保険料の全部又は一部を経費として損金算入することが認められております。こうした当社グループの保険商品の保険料に対する税務上の取扱いに影響を及ぼす税制改正は、当社グループの新契約販売数、ひいては業績に悪影響を及ぼす可能性があります。

3) デジタル変革(DX)の遅れに関するリスク

テクノロジーや情報を活用して業務の自動化や効率化を進め、お客さまに優れた顧客体験価値(CX)を提供するデジタル変革(DX)は、企業の差別化・競争力の源泉と考えられております。この認識のもと、当社グループでは、DXを重要な戦略と位置付け、「お客さまとの双方向による頻度の高いデジタルコミュニケーション」「生涯設計デザイナーを中心とする販売チャネルへのデジタルサポート」「データ・AIを活用した新しい商品・サービスの開発」等のDXを推進しております。

これら当社グループの取組みが他社に劣後した場合、もしくは革新的な新技術・新規参入者の登場により、マーケティング・商品開発・営業等の各分野で抜本的な革新が起こり、当社グループが対応できない場合は、新契約の獲得・既契約サポートにおける競争力が低下し、将来にわたって業績に悪影響を及ぼす可能性があります。

4) 保険販売が個人向け生命保険商品に集中しているリスク

当社グループの国内生命保険会社の保険料収入においては、個人向け生命保険契約によるものの占有率が高く、個人向け生命保険商品の販売においては、以下に掲げるものを含む様々な要因が影響を及ぼしております。

・国内の雇用水準及び家計所得水準

・貯蓄の代替商品及び投資商品の相対的な魅力

・保険会社の財務健全性、信頼性及びレピュテーションに対する一般的な認識

・出生率の動向及び高齢化といった日本の人口構成に影響を及ぼす長期的な人口動態

・販売チャネルや商品に対するお客さまのニーズ

このような要因の変化等は、当社グループの個人向け生命保険商品における新契約販売の減少又は既契約の解約・失効の増加をもたらし、当社グループの財務内容及び業績に悪影響を及ぼす可能性があります。

当社グループの国内保険事業では個人向け生命保険商品の販売チャネルの多様化・複線化を進めているものの、現時点では、大部分を営業職チャネルや銀行等の金融機関に依存しております。今後、新たなチャネルが規制や環境の変化等により、既存のチャネルに取って代わる程の規模に成長した場合や、営業職の採用環境が熾烈化し、想定の採用数を確保できずに営業職在籍数が大幅に減少する場合等には、当社グループは現在の競争力・収益性と市場シェアの維持という点において課題に直面し、結果として、当社グループの事業展開及び業績に悪影響を及ぼす可能性があります。

5) 銀行等のチャネルでの販売に関するリスク

当社グループは、銀行や証券会社といった販売チャネル向けの年金商品等の開発・販売を専門とする第一フロンティア生命を子会社として設立し、2007年10月より販売を開始しております。変額年金保険等において、国内景気の停滞、資産運用パフォーマンスの不振による需要の減少及び金融機関間の競争激化等の厳しい事業環境により、同社の販売が低迷する可能性があります。また、第一フロンティア生命は、最低給付保証(変額年金商品の中にはかかる保証が付されているものがあります。)に係るリスクへのエクスポージャー(リスク量)を管理するため、特定の金融機関代理店を通じて販売する変額年金商品の販売抑制を実施する場合があります。

当社グループは、販売代理店数を増やし、また、円建定額保険、外貨建定額保険等、商品ラインアップの多様化を図っておりますが、このような事業環境において当社グループが競争力を確保し、又は販売を拡大して目標となる収益性を達成できるとは限りません。更に、販売代理店である銀行・証券会社等の金融機関と当社の営業職との間の競争が将来激化する可能性があります。これらの結果、当社グループの事業展開、財務内容及び業績に悪影響を及ぼす可能性があります。

6) 新市場等における取組みが成功しないリスク

近年、お客さまニーズが多様化する中、銀行窓口において、貯蓄性保険に加えて保障性保険の販売が拡大し、また銀行・来店型保険ショップ等において、商品を自ら比較検討したいというご意向を持つお客さまが増加しております。

そこで、当社グループはネオファースト生命を通じて、こうしたお客さまに対し、銀行窓口、来店型保険ショップ等のチャネルを通じて、医療保険等の第三分野を中心に、商品性がわかりやすく、手続きが簡便な、新しい商品とサービスを提供しております。

当社グループは、競争環境に合わせた戦略立案・商品提供を行っておりますが、競争戦略が想定どおりに実現できなかったり、競合他社から類似商品が販売されたりすることで、販売件数が想定に満たない場合が考えられます。また、代理店に対する保険会社間の手数料競争が激化することで、手数料率が高水準となり事業費が増加する場合が考えられます。それらの結果、新市場における取組みが収益性を確保するまでに、想定以上の期間が必要となる可能性があります。

7) 日本の人口動態に関するリスク

日本の合計特殊出生率は、1975年頃から長期に低下傾向にありました。2005年以降反転上昇したものの、近年は減少傾向が続いており、足元の水準は日本の人口置換水準からは遠い状況にあります。当社はこうした人口動態を踏まえた商品の開発や営業戦略の策定を行っておりますが、今後、更に人口が減少し、生命保険に対する需要が減少することになれば、当社グループの生命保険事業の規模が縮小し、財務内容及び業績に重大な悪影響を及ぼす可能性があります。

8) 競争状況に関するリスク

当社グループの国内生命保険会社は、日本の生命保険市場において、国内生命保険会社、外資系生命保険会社、保険子会社を保有している又は大手保険会社と業務提携している国内の大手金融機関との激しい競争に直面しております。特に、規制緩和、死亡保障性の保険商品に対する需要の低下及び外資系生命保険会社との競争の激化等により、日本の生命保険市場における競争環境は熾烈化しております。競合他社の中には、卓越した金融資産や財務力格付け、高いブランド認知度、大規模な営業・販売ネットワーク、競争力のある料率設定、巨大な顧客基盤、高額な契約者配当、広範囲に亘る商品・サービス等において、当社グループより優位に立っている企業もあります。

また、株式会社かんぽ生命保険は、巨大な顧客基盤や全国的な郵便局のネットワークの活用、日本郵政株式会社を通じた間接的な一部政府出資の存在等から、日本の保険市場における競争優位性を保持しております。当該競争優位性を保持したまま、株式会社かんぽ生命保険の業務範囲の拡大(保険金額の上限見直しや販売できる保険契約の種類拡大等)が進められた場合、当社グループの国内生命保険会社の競争力が相対的に低下する可能性があります。なお、2016年3月29日、当社は株式会社かんぽ生命保険との間で業務提携に係る基本合意に至りました。この基本合意は、両社の強みを相互補完・融合することで事業基盤を強化し、持続的な企業価値の向上を実現すること等を目的としております。加えて、当社グループは、全国共済農業協同組合連合会、全国労働者共済生活協同組合連合会、日本生活協同組合連合会のような、競合する保険商品を提供している各種協同組合との競争にも直面しております。

また、各種の規制撤廃策は日本の生命保険業界における競争の激化をもたらしました。例えば、1998年から2007年の間に制定された数多くの規制緩和のための法改正によって、証券会社や銀行で保険商品が販売できるようになりました。当社グループは規制緩和により激化した競争環境について、更に激しさを増していくと考えております。更に、来店型保険ショップやインターネット等を主要な販売チャネルとして活用する保険会社の新規参入によって、価格競争が激化する可能性もあります。その他、日本の金融業界における新たな再編が生命保険商品の販売における競争環境に影響を及ぼす可能性があります。

また、当社グループはそれぞれの海外市場において現地保険会社との競争に直面しております。

当社グループが競争力を維持できない場合には、このような競争圧力等により当社グループの新契約販売が減少するとともに既契約の解約が増加し、当社グループの事業及び業績に重大な悪影響を及ぼす可能性があります。

9) 訴訟リスク

当社グループのうち保険事業を営む会社は、恒常的に、保険事業に関連した訴訟を抱えております。現在及び将来の訴訟の結果について予想することはできませんが、その結果によっては、当社グループに多額の損害賠償責任が発生する可能性があります。当社グループでは、「グループコンプライアンス規程」の制定、グループコンプライアンス委員会の設置及び同委員会におけるグループ会社のコンプライアンス推進状況のモニタリング等を通じて可能な限り訴訟を受ける可能性を排除するための体制を整備しております。多大な法的責任が課された場合や訴訟への対応に多大なコストがかかった場合、当社グループのレピュテーションが低下し、また当社グループの事業、財務内容、業績及びキャッシュ・フローに重大な悪影響を及ぼす可能性があります。

10) 風評リスク

当社グループは、不適切な事象の発覚等に端を発して、社名が報道・公表された場合に、当社グループの信用が著しく失墜し、損失を被る可能性があります。

当社グループは、プレスリリース及び適時情報開示等により信頼の維持・向上を図り、リスク顕在化の未然防止に努めておりますが、メディアにより事実とは異なる情報が流布された場合にも、保険契約者や市場関係者等が当社グループについて報道された情報に基づき理解・認識する可能性があり、それにより当社グループのレピュテーションが低下し、当社グループの事業展開及び業績に悪影響を及ぼす可能性があります。

11) M&Aが想定どおりのメリットをもたらさないリスク

当社グループは、株式会社化以来、M&Aを成長戦略の一環と位置づけており、今後もその機会を追求してまいります。しかし、将来のM&Aについては、そもそも適切な買収対象があるとは限らず、また、適切な買収対象があった場合にも、当社にとって受入れ可能な条件で合意に達することができない可能性があり、この他、買収資金を調達できない可能性、必要な許認可が取得できない可能性、法令その他の理由による制約が存在する可能性があり、M&Aを実行できる保証はありません。また、買収実行後に買収対象企業の価値が低迷した場合には、減損処理が必要となる可能性もあります。当社グループは、近年、適切な買収対象の選定、M&Aの実行及び被買収事業の当社グループへの統合等につき経験を積み重ねておりますが、将来的なM&Aの成功は、以下のような様々な要因に左右されます。

・被買収事業の運営・商品・サービス・人財を当社の既存の事業運営・企業文化と統合させる能力

・当社グループの既存のリスク管理、内部統制及び報告に係る体制・手続きを被買収企業・事業に展開する能力

・被買収事業の商品・サービスが、当社の既存事業分野を補完する度合い

・被買収事業の商品・サービスに対する継続的な需要

・目標とする投資効果を実現する能力

また、当社連結子会社であるプロテクティブが行う買収事業が、想定どおりの収益性を確保できない可能性があります。

これらの結果、M&Aが想定どおりのメリットをもたらさなかった場合、当社グループの財務内容及び業績に悪影響を及ぼす可能性があります。

12) 海外事業の拡大に関連するリスク

近年、当社グループは、日本以外の収益基盤を確保するために、海外において保険事業を積極的に展開しております。特に、海外保険事業では、ベトナム、オーストラリア、米国及びニュージーランドにおける保険会社の買収、インド、タイ及びインドネシアにおける保険会社への出資、カンボジア及びミャンマーにおける保険会社の設立等を行っております。また、展開地域の拡大に伴い、北米及びアジアパシフィック地域に、地域統括会社を設立し、経営管理・支援体制の強化を図っております。当社グループは、進出各国における保険事業のバリューアップに努めておりますが、生命保険商品の普及率が当社の予想水準、あるいは成熟市場の水準まで向上するとは限らず、その結果、当社グループの事業展開、財務内容及び業績に悪影響を及ぼす可能性があります。

また、海外への展開においては、以下を含む様々なリスクにさらされております。

・政情や治安の不安

・外国為替相場の変動

・不利益な税制の導入・改正

・法令や規制の予期せぬ変更

・お客さまニーズ、市場環境及び現地の規制に関する理解不足

・人財の採用・雇用及び国際的事業管理の難しさ

・新たな多国籍企業との競争

海外事業の拡大に取り組む中で、上記のような事業展開に関連する様々なリスクが顕在化し、想定した事業展開を行うことができない可能性があります。また、海外企業への投資に関連して減損が生じる可能性や、当社グループの目標を達成できない市場から撤退する可能性があります。これらの結果、当社グループの事業展開、財務内容及び業績に悪影響を及ぼす可能性があります。

13) 従業員の雇用等に関するリスク

当社グループの主たる保険会社である第一生命の事業は優秀な営業職を雇用・教育・維持できるかということに大いに左右されますが、優秀な営業職を確保するための競争が激化しております。営業職による保険販売は同社保険料収入の大部分を占めており、その中でも生産性の高い営業職による保険販売は、個人向けの保険商品の販売において非常に高い割合を占めております。営業職の平均的な離職率は同社の営業職以外の従業員に比べて著しく高く、生産性の高い営業職を維持し又は採用し続けるための努力が実を結ぶとは限りません。また、当社グループの資産運用部門や保険数理部門の従業員も高度な専門性を求められるため、優秀な人財を確保、教育・維持するためには特別な努力が必要となります。当社グループが優秀な従業員を確保、教育・維持できない場合や、これらの事由により想定している販売計画を大幅に下回る場合には、当社グループの事業展開及び業績に重大な悪影響を及ぼす可能性があります。

(7)「重要なリスク」以外の主なリスク

1) 当社グループの格付けの引下げ等に伴うリスク

当社グループの財務健全性が実際に悪化した又は悪化したと判断された場合、保険契約の解約・払戻しの増加、新契約販売の減少、費用の増加、当社グループの資産運用・資金調達・資本増強策に関連するその他の問題という形で、当社グループの事業展開、財務内容及び業績に悪影響を及ぼす可能性があります。これらの悪影響は、保険業界全体における格付けの引下げの可能性、否定的なメディア報道や風評、業績悪化のみならず、実際の当社グループ会社の格付けの引下げやソルベンシー・マージン比率等の健全性指標の大幅な悪化によって生じる可能性があります。また、特に他の生命保険会社と比較して、当社グループの健全性指標が大幅に悪化した場合には、当社グループの事業展開、財務内容及び業績に重大な悪影響を及ぼす可能性があります。

当社グループの財務健全性が実際に悪化した又は悪化したと判断された場合に加え、当社グループが資金調達を行おうとする資本市場・信用市場が悪化した場合等にも、当社グループにとって有利な条件で資本増強ができない又は資本増強そのものができないおそれがあり、結果として、当社グループの事業展開、財務内容及び業績に悪影響を及ぼす可能性があります。

2) 提携先との関係及び提携先の業績に係るリスク

当社グループは、販売チャネル及び商品ラインアップの拡大のために、損害保険ジャパン株式会社、アフラック生命保険株式会社、株式会社みずほフィナンシャルグループ、株式会社りそなホールディングス及び株式会社かんぽ生命保険といった生命保険業界内外の企業と業務提携を行っております。これらの提携関係は、第三分野商品や年金商品等の販売の拡大や、事業基盤の強化を通して、持続的な企業価値の向上を実現すること等を目的としております。また、当社の関連会社で、国内最大級の年金資産運用会社であるアセットマネジメントOne株式会社は、株式会社みずほフィナンシャルグループと当社が出資している合弁会社であります。これらの戦略的提携先が、財務面等事業上の問題に直面した場合、業界再編等によって戦略的志向を変更した場合又は当社が魅力的な提携相手でなくなったと判断した場合には、当社グループとの業務提携を望まなくなる又は当該提携が解消される可能性があります。当社グループが業務提携を継続できない場合には、当社グループの事業展開及び業績に悪影響を及ぼす可能性があります。

3) リスク管理に係るリスク

当社グループのリスク管理の方針・手続きは、保険引受リスク、資産運用リスク、流動性リスク、事務リスク、システムリスクを含む幅広いリスクへの対応を想定したものとなっております。当社グループのリスク・エクスポージャーの管理手法の多くは、過去の市場動向や歴史的データによる統計値に基づいております。これらの手法は将来の損失を予測できるとは限らず、将来の損失は過去実績によって示される予想損失を大幅に上回る可能性もあります。その他のリスク管理手法は、ある程度、市場やお客さま等に関する一般的に入手可能な情報に対する当社の評価に依拠しておりますが、それらの情報は常に正確、完全、最新であるとは限らず、また適切に評価されているとは限りません。更に、当社グループのリスク管理手続きにおいては、多数のグループ会社等の情報源から収集した情報を統合する過程で誤りが生じる可能性もあります。一般的に、これらのリスク管理方針・手続きにおける誤りや有効性の欠如は、当社グループの財務内容及び業績に重大な悪影響を及ぼす可能性があります。

特に、事務リスクの管理においては、膨大な取引や事象を適切に記録し検証するための方針・手続きが必要となりますが、当社の方針・手続き自体が必ずしも有効であるとは限りません。従業員、提携先又は外部委託先による事務手続き上の過失は、当社グループのレピュテーション上又は財務上の損害をもたらす可能性があるとともに、行政処分につながるおそれもあり、これらの結果として、当社グループの財務内容及び業績に重大な悪影響を及ぼす可能性があります。

4) 退職給付費用の増加に関するリスク

当社グループは、年金資産の時価の増減、年金資産における収益率の低下又は退職給付債務見込額の計算基礎率及び資産運用利回りの変化により、当社グループの退職給付制度に関する追加費用を計上する可能性があります。また、当社グループには、将来、当社グループの退職給付制度の変更に伴う未認識の過去勤務費用の負担が生じる可能性があります。その結果として、当社グループの財務内容及び業績に悪影響を及ぼす可能性があります。

5) 契約者配当の配当準備金に係るリスク

当社の連結損益計算書上の契約者配当準備金は費用として扱われ、これにより会計年度における純利益が減少いたします。契約者配当準備金は、第一生命に係るものでありますが、同社は契約者配当準備金の決定について裁量を有しており、契約者配当準備金の積立額の水準については、同社商品の競争力、業績、ソルベンシー・マージン比率等の様々な要素を考慮して判断する必要があります。その結果として、同社が現行水準を超える契約者配当準備金の積立てを行い、当社グループの業績に悪影響を及ぼす可能性があります。

6) のれんの減損に係るリスク

当社グループは、他の企業又は事業を取得した場合、その取得に要した費用(取得原価)が受け入れた資産及び引き受けた負債に配分された純額を上回る場合には、その超過額をのれんとして認識しており、連結貸借対照表上、のれん又は有価証券に計上しております。

当社グループは、毎期のれんの減損損失計上の要否における判定を実施しており、のれんを含む資産グループから得られるキャッシュ・フロー等が継続してマイナスの場合、のれんを含む資産グループの回収可能額が著しく低下した場合、のれんを含む資産グループの経営環境が著しく悪化した場合等には、のれんの減損損失を認識する可能性があります。

7) 責任準備金の計算に係る会計基準の変更に関するリスク

責任準備金の積み増しを求める基準変更が行われた場合には、当社グループの財務内容及び業績に悪影響を及ぼす可能性があります。例えば、国際会計基準審議会は、保険負債の現在価値評価を含む、保険契約に係る新会計基準を公表しております。保険負債の現在価値評価が導入された場合、当社グループは、その時々の金利水準等の計算要素を考慮した保険負債の現在価値に基づいて責任準備金を計算していく必要があります。保険負債の現在価値評価の導入を見越して、当社グループは、現行基準において必要とされる金額を超える責任準備金の積立てを行っておりますが、想定している以上の積立てが必要になった場合には、その結果、当社グループの財務内容及び業績に悪影響を及ぼす可能性があります。

8) 繰延税金資産の減額に係るリスク

当社グループは、日本の会計基準に従い、将来の税負担額の軽減効果を有すると見込まれる額を繰延税金資産として、一部の繰延税金負債と相殺した上で連結貸借対照表に計上しております。繰延税金資産の計算は、将来の課税所得に関する前提を含む様々な前提に基づいているため、実際の結果がこれらの前提と大きく異なる可能性もあります。また、将来的な会計基準の変更により、当社グループが計上できる繰延税金資産の金額に制限が設けられる場合や、将来の課税所得の見通しに基づき当社グループが繰延税金資産の一部を回収できないとの結論に至った場合には、繰延税金資産が減額される可能性があります。それらの結果、当社グループの財務内容及び業績に重大な悪影響を及ぼす可能性があります。

また、今後法人税率が変更され、法定実効税率が引き下げられる場合には、中長期的には当社グループの業績の向上及びエンベディッド・バリューの増加が見込まれる一方で、法定実効税率の引き下げ前の税率を前提として計上を行った繰延税金資産の取崩しが行われることにより、当社グループの業績に悪影響を及ぼす可能性があります。

9) 持株会社体制に係るリスク

当社は持株会社であり、利益の大部分は、当社が保有する国内外の子会社や関連会社が当社に支払う配当によるものとなっております。一定の状況下では、保険業法及び会社法上の規制や、諸外国の規制により、子会社等が当社に支払うことができる配当の金額が制限される場合があります。また、子会社や関連会社が充分な利益を計上することができず、当社に対して配当を支払えない状況が生じた場合等には、当社は配当を支払えなくなるおそれがあります。

10) 生命保険契約者保護機構の負担金及び国内の他の生命保険会社の破綻に係るリスク

当社グループの国内生命保険会社は、国内の他の生命保険会社とともに、破綻した生命保険会社の契約者を保護する生命保険契約者保護機構(以下、「保護機構」という。)への負担金支払い義務を負っております。保護機構は、破綻した生命保険会社の保険契約を引き継ぐ生命保険会社に対する資金の提供等、特殊な役割を担っております。国内の他の生命保険会社と比較して、当社グループの国内生命保険会社の保険料収入及び責任準備金が増加する場合、当社グループの国内生命保険会社へ割り当てられる負担金が増加する可能性があります。また、将来的に、国内の他の生命保険会社が破綻した場合や、保護機構への負担金の支払いに関する法的要件が変更される場合には、当社グループの国内生命保険会社は保護機構に対して追加的な負担を求められる可能性があります。それらの結果、当社グループの財務内容及び業績に悪影響を及ぼす可能性があります。

また、日本の他の生命保険会社の破綻は、日本の生命保険業界の評価にも悪影響を及ぼし、お客さまの生命保険会社に対する信頼を全般的に損ない、これにより、当社グループの国内生命保険会社の新契約販売が減少又は既契約の失効・解約が増加し、当社グループの財務内容及び業績に悪影響を及ぼす可能性があります。

4 【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】

当連結会計年度(2023年4月1日から開始し、2024年3月31日に終了した連結会計年度をいいます。以下同じ。) における当社グループの財政状態、経営成績及びキャッシュ・フローの状況の概要並びに経営者の視点による当社グループの経営成績等の状況に関する認識及び分析・検討内容は次のとおりであります。

なお、文中の将来に関する事項は、当連結会計年度末現在において当社グループが判断したものであり、その達成を保証するものではありません。

(1) 財政状態、経営成績

①連結業績における概況

営業活動の成果である新契約年換算保険料は、第一生命が引き続き低位にとどまった一方で、第一フロンティア生命が好調な販売でグループ全体を牽引し、国内全体で前期比増収となりました。海外保険事業では、第一生命ベトナムにおいて現地の銀行チャネルで販売モメンタムが低下した影響等から、海外全体において、前期比で減収となりました。グループ保有契約年換算保険料は、第一フロンティア生命の好調な販売実績に牽引され、前期末比で増加しました。

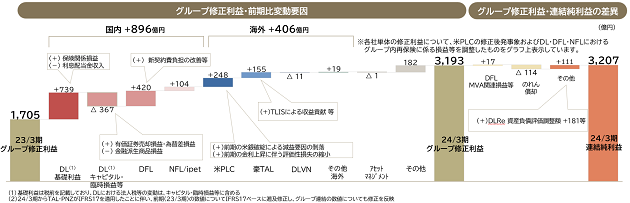

当社グループの実質的な利益指標であるグループ修正利益(※1)は増益となりました。第一生命における為替ヘッジ付外貨建債券のヘッジコスト上昇や新型コロナウイルス関連の給付金支払い増加等の前期業績の下押しとなった一過性の減益要因からの反動増が主因となり、前期を上回る着地となりました。親会社株主に帰属する当期純利益は、グループ修正利益と同様の要因により、増益となりました。

当社グループは、経済価値ベースの新たな資本規制の導入を見据え、国内子会社分(※2)について資本充足率を表すESRの計測基準を見直しました。それに伴い、経済価値ベースの企業価値を示すグループEVについては、新基準ベースのESRの分子にあたる適格資本に一定の調整を加えたものを従前のEEVに換えて示すことといたしました(※3)。新たな基準に基づくグループEVは、国内金利上昇や株価上昇等により第一生命の保有契約価値が増加したことを主な要因として前期末比で増加しました。グループ新契約価値についても、当社グループの経済価値の増加分の実態が反映されるように計測基準の見直しを行いました(※4)。第一生命の自社商品販売量の低下やプロテクティブで前期の大型経営者保険の販売影響が剥落したこと等を受けて、前期比で減少しました。

※1 グループ修正利益とは、株主還元の原資となる当社独自の指標であり、グループ各社の修正利益を合計したものであります。各社の修正利益は、キャッシュベースの実質的な利益を示しております。持株会社である当社は、各社から受け取る配当金等に基づき株主還元を行います。

※2 第一生命、第一フロンティア生命、ネオファースト生命を対象としております。

※3 新基準ベースのEV(新基準ベースのESRの分子である適格資本に一定の調整を加えたもの)は、従前のEEVと比較して、保険負債を評価する割引率や保険リスクマージンの取扱いに差異があります。2023年3月末ベースの数値では、特に第一生命における保険リスクマージンの導入による影響が大きく、新基準ベースのEVは従前のEEVと比較して約0.3兆円低い水準となりました。

※4 新基準ベースのグループ新契約価値は、従前のグループ新契約価値と比較して、保険負債を評価する割引率や保険リスクマージンの取扱いに差異があります。特に第一フロンティア生命の保険負債を評価する割引率について、従前の計測基準では保守的な割引率が用いられていたところ、新たな計測基準では期待運用利回りを一定程度反映する形としたことで、2023年3月期の数値では、新基準ベースのグループ新契約価値は従前のグループ新契約価値と比較して約65億円高い水準となりました。

※5 期末の数値を記載しております。

※6 2024年3月期から一部の在外連結子会社がIFRS第17号を適用したことに伴い、前期(2023年3月期)の数値についてグループ連結の数値を含めて遡及修正した値を表示しております。

※7 グループ新契約価値について、2023年9月29日に公表しました誤計上による修正を反映し、新基準ベースの金額を表示しております。

基礎利益の詳細については、「(参考1)当社グループの固有指標の分析」をご参照ください。

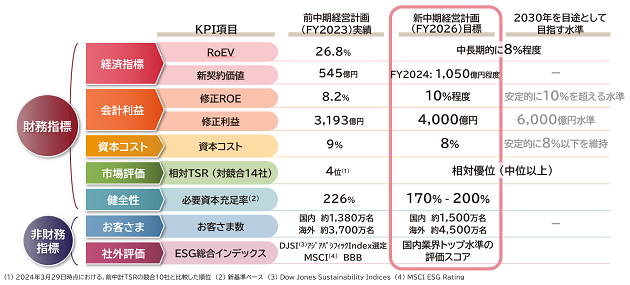

②「Re-connect 2023」グループ重要経営指標(KPI)の状況

中期経営計画「Re-connect 2023」で掲げたグループ重要経営指標は、2024年3月期の増益や、国内の金融環境が好調に推移した影響により、概ね達成する結果となりました。市場関連リスク削減の取組みについては、国内金利の上昇等を背景に特に金利リスク削減が大きく進展した一方で、株価上昇により保有株式の時価が上昇したことで、株式リスク量は計画策定時点の水準より増加する結果となり、新中期経営計画に向けて課題を残しました。

資本効率を示すグループ修正ROE(※1)は、第一生命における為替ヘッジコスト負担増加や新型コロナウイルス関連の給付金支払い増加等の前期の減益要因からの反動増を主な要因としてグループ修正利益が増益となった一方で、保有株式の時価上昇により純資産が増加したことで、8.2%となりました。グループROEV(※2)は、金利上昇に伴い保有契約価値が増加したことにより、26.8%となりました。

リスクプロファイル変革に向けた市場関連リスクの削減取組みについては、経済環境による影響を除き、第一生命において中期経営計画期間合計で約5,600億円の削減目標を超過達成いたしました。

また、財務健全性を示す資本充足率(ESR)は、国内子会社の計算基準を経済価値ベースの新規制導入を見据えて見直した新基準ベースで226%となりました。

市場評価を示す相対TSR(※3)(※4)(※5)は、2023年に入ってからの国内株式市場の上昇や、日本銀行の政策変更等の影響もあり堅調に推移し、競合10社との比較で第4位となりました。

※1 グループ修正ROEは、「修正利益÷{純資産-のれん・確定利付資産含み損益(税後)・市場価格調整(MVA)関連損益累計(税後)等}」にて算出します。

※2 ROEVとは、Return on Embedded Valueの略語で、EVの増加額を生命保険会計の特殊性を考慮した利益と見做し、企業価値の成長性を測定する指標であります。

※3 TSRとは、Total Shareholder Return(株主総利回り)の略語で、キャピタルゲインとインカムゲインを合わせた株主にとっての総合投資利回りを指します。

※4 相対TSRは、以下の合計10社との比較です。(HDとは、ホールディングスの略語です。)

国内保険会社5社:かんぽ生命保険、T&DHD、東京海上HD、MS&ADインシュアランスグループHD及びSOMPOHD

グローバルで生命保険事業を展開し、日米市場等で当社グループと競合関係にある会社5社:Aflac、AXA、Manulife、MetLife及びPrudential(米国)

※5 2024年4月1日時点当社集計値であります。

③新中期経営計画におけるグループ重要経営指標(KPI)

2024-2026年度中期経営計画では、当社グループの目指す姿の実現に向けた重要な指標をグループ重要経営指標(KPI)として設定いたしました。グループROEV・グループ修正ROEといったグループ資本効率を引き続き最重要指標と位置づけて構成しております。また、財務指標以外にも、非財務目標としてお客さま数やESGインデックスを設定しております。事業戦略・財務戦略の遂行と経営基盤の強化、資本効率改善を通じた企業価値向上を目指してまいります。

〈当連結会計年度の業績〉

当連結会計年度の業績は以下のとおりであります。

なお、当連結会計年度の期首から一部の在外連結子会社において、会計方針の変更を行っております。それに伴い前連結会計年度については遡及適用後の連結財務諸表となっております。詳細は「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表」の「注記事項(会計方針の変更)」をご参照ください。

① 経常収益

経常収益は11兆281億円(前期比16.0%増)となりました。経常収益の内訳は、保険料等収入が7兆5,263億円(同13.1%増)、資産運用収益が3兆339億円(同33.0%増)、その他経常収益が4,678億円(同18.4%減)となっております。

a 保険料等収入

保険料等収入は、前連結会計年度(2022年4月1日から開始し、2023年3月31日に終了した連結会計年度をいいます。以下、前連結会計年度及び前期につき同じ。) に比べ8,719億円増加し、7兆5,263億円(前期比13.1%増)となりました。保険料等収入が増加した主な要因は、第一フロンティア生命において、高水準が続く海外金利の影響で販売好調が続いている外貨建保険に加え、円建指数連動型年金も販売が好調に推移したことであります。

b 資産運用収益

資産運用収益は、前連結会計年度に比べ7,531億円増加し、3兆339億円(前期比33.0%増)となりました。資産運用収益が増加した主な要因は、第一フロンティア生命において、円安進展により為替差益が大幅に増益となったことであります。

c その他経常収益

その他経常収益は、前連結会計年度に比べ1,056億円減少し、4,678億円(前期比18.4%減)となりました。その他経常収益が減少した主な要因は、第一フロンティア生命において、前期におけるDai-ichi Life Reinsurance Bermuda Ltd.への既契約ブロック出再に伴う責任準備金戻入という一過性の増収要因が剥落したことであります。

② 経常費用

経常費用は10兆4,891億円(前期比15.0%増)となりました。経常費用の内訳は、保険金等支払金が6兆7,568億円(同3.2%増)、責任準備金等繰入額が1兆8,774億円(前期は153億円)、資産運用費用が6,038億円(同47.3%減)、事業費が9,263億円(同10.1%増)、その他経常費用が3,246億円(同43.1%減)となっております。

a 保険金等支払金

保険金等支払金は、前連結会計年度に比べ2,086億円増加し、6兆7,568億円(前期比3.2%増)となりました。保険金等支払金が増加した主な要因は、第一生命において、一時払終身保険の解約増加等に伴い解約返戻金が増加したことであります。

b 責任準備金等繰入額

責任準備金等繰入額は、前連結会計年度に比べ1兆8,620億円増加し、1兆8,774億円(前期は153億円)となりました。責任準備金等繰入額が大幅に増加した主な要因は、第一フロンティア生命やプロテクティブにおいて、責任準備金が繰入から大幅に戻入に転じるという前期における一過性要因が剥落したことであります。

c 資産運用費用

資産運用費用は、前連結会計年度に比べ5,420億円減少し、6,038億円(前期比47.3%減)となりました。資産運用費用が減少した主な要因は、金融市場環境の変化に伴いプロテクティブにおける売買目的有価証券の評価損益等が前期から大幅に改善したことであります。

d 事業費

事業費は、前連結会計年度に比べ846億円増加し、9,263億円(前期比10.1%増)となりました。

e その他経常費用

その他経常費用は、前連結会計年度に比べ2,454億円減少し、3,246億円(前期比43.1%減)となりました。

③ 経常利益

経常利益は、前連結会計年度に比べ1,515億円増加し、5,390億円(前期比39.1%増)となりました。

④ 特別利益・特別損失

特別利益は66億円(前期比45.0%増)、特別損失は311億円(同21.7%減)となりました。

a 特別利益

特別利益は前連結会計年度に比べ20億円増加し、66億円(前期比45.0%増)となりました。

b 特別損失

特別損失は前連結会計年度に比べ86億円減少し、311億円(前期比21.7%減)となりました。

⑤ 契約者配当準備金繰入額

契約者配当準備金繰入額は前連結会計年度に比べ75億円減少し、875億円(前期比7.9%減)となりました。

⑥ 親会社株主に帰属する当期純利益

経常利益に特別利益、特別損失、契約者配当準備金繰入額、法人税等合計を加減した親会社株主に帰属する当期純利益は、前連結会計年度に比べ1,470億円増加し、3,207億円(前期比84.6%増)となりました。

⑦ 資産の部

資産の部合計は、第一生命における責任準備金対応債券の積増し増加等に伴い有価証券の残高が増加したことを主な要因として、前連結会計年度末に比べ5兆8,866億円増加し、67兆5,403億円(前期比9.6%増)となりました。

⑧ 負債の部

負債の部合計は、第一フロンティア生命やプロテクティブにおいて、前期の責任準備金戻入の一過性要因が剥落したことで責任準備金繰入額が大幅に増加したこと等に伴う責任準備金残高の増加を主な要因として、前連結会計年度末に比べ4兆6,662億円増加し、63兆6,581億円(前期比7.9%増)となりました。

⑨ 純資産の部

純資産の部合計は、第一生命における国内株式及び外国株式の含み益が増加したこと等によりその他有価証券評価差額金が増加したことを主な要因として、前連結会計年度末に比べ1兆2,203億円増加し、3兆8,821億円(前期比45.9%増)となりました。

セグメントの業績は、以下のとおりであります。

① 国内保険事業

国内保険事業における経常収益は、第一フロンティア生命において外貨建保険や円建指数連動型年金の販売が好調に推移したことによる保険料等収入の増加や、第一フロンティア生命における円安進展による為替差益の大幅に増益等を主な要因として、前連結会計年度に比べて4,418億円増加し、8兆7,829億円(前期比5.3%増)となりました。セグメント利益は、第一生命において新型コロナウイルス関連の給付金支払いが大幅に減少したことや、第一フロンティア生命において金融市場環境の変化や新契約出再等に伴い外貨標準責任準備金の積増し負担や新契約費用が減少したことを主な要因として、前連結会計年度に比べて628億円増加し、4,070億円(同18.3%増)となりました。

② 海外保険事業

海外保険事業における経常収益は、2022年8月に買収完了したTAL Life Insurance Services Limited(旧Westpac Life Insurance Services Limited)の事業が好調に推移したことに伴うTALにおける保険料等収入の増加や、金融市場環境の変化に伴いプロテクティブにおいて売買目的有価証券の評価損益等が前期から大幅に改善されたことを主な要因として、前連結会計年度に比べて5,311億円増加し、3兆1,498億円(前期比20.3%増)となりました。セグメント利益は、2022年11月に買収完了したニュージーランドのPartners Group Holdings Limitedにおける利益貢献、Dai-ichi Life Reinsurance Bermuda Ltd.において、前期に比べて売買目的有価証券運用損益が改善されたこと等を主な要因として、前連結会計年度に比べて1,226億円増加し、1,273億円(前期は47億円)となりました。

③ その他事業

その他事業においては、第一生命や第一フロンティア生命等のグループ会社からの配当金収入が減少したことを主な要因として、経常収益は前連結会計年度に比べて674億円減少し、2,268億円(前期比22.9%減)となりました。また、セグメント利益は、前連結会計年度に比べて697億円減少し、1,992億円(同25.9%減)となりました。

なお、セグメントにおける主たる子会社の業績は以下のとおりであります。

<国内保険事業(第一生命保険株式会社)>

① 経営成績

当事業年度(2023年4月1日から開始し、2024年3月31日に終了した事業年度をいいます。以下同じ。) の経常収益は、保険料等収入2兆2,898億円(前事業年度(2022年4月1日から開始し、2023年3月31日に終了した事業年度をいいます。以下同じ。) 比0.3%減)、資産運用収益1兆3,038億円(同5.5%減)、その他経常収益4,933億円(同6.4%増)を合計した結果、4兆870億円(同1.3%減)となりました。一時払終身保険の解約増加等に伴う責任準備金戻入額の増加等によりその他経常収益が増加したものの、為替ヘッジ付外貨建債券の残高削減に伴い利息・配当金等収入が減少したことや、金融市場環境の変化に伴いその他有価証券に区分される国内債券の有価証券売却益が大幅に減少したこと等により、資産運用収益が減少したことを主な要因として経常収益は減収となりました。

一方、経常費用は、保険金等支払金2兆5,604億円(同4.4%増)、責任準備金等繰入額84億円(同63.2%減)、資産運用費用4,917億円(同26.5%減)、事業費3,851億円(同2.6%減)、その他経常費用2,499億円(同1.1%増)を合計した結果、3兆6,956億円(同2.4%減)となりました。経常費用の減少は、前事業年度に比べ為替ヘッジ付外貨建債券の売却額が減少したこと等に伴う有価証券売却損の縮小等により資産運用費用が減少したことが主な要因であります。

これらの結果、経常利益は3,913億円(同10.7%増)となりました。また、当期純利益は2,038億円(同23.1%増)となりました。

生命保険本業における期間収益を示す指標の一つである基礎利益は、為替ヘッジ付外貨建債券の残高削減に伴う利息・配当金等収入の減少等で順ざやが減少したものの、新型コロナウイルス関連の給付金支払いが大幅に減少したこと等による保険関係損益の改善により、前事業年度に比べ738億円増加し、3,310億円(同28.7%増)となりました。

② 財政状態

当事業年度末の資産合計は、35兆9,822億円(前事業年度末比5.0%増)となりました。主な資産構成は、有価証券が29兆7,350億円(同6.3%増)、貸付金が3兆1,090億円(同14.5%増)、有形固定資産が1兆1,891億円(同1.2%減)であります。

負債合計は、33兆842億円(同2.9%増)となりました。負債の大部分を占める保険契約準備金は29兆5,889億円(同1.0%減)となりました。

純資産合計は、2兆8,979億円(同38.0%増)となりました。純資産合計のうち、その他有価証券評価差額金は、主に国内株式及び外国株式の含み益が増加したこと等により2兆4,201億円(同58.8%増)となりました。

なお、保険金等の支払余力を示すソルベンシー・マージン比率は、865.0%となりました。第一生命保険株式会社の非連結子会社等を含めた連結ソルベンシー・マージン比率は、900.0%となりました。

③ 契約業績

個人保険・個人年金保険を合わせた新契約高は、前事業年度に比べて9,910億円増加し、2兆2,083億円となりました(前事業年度比81.4%増)。個人保険・個人年金保険を合わせた保有契約高は、前事業年度末に比べて3兆6,880億円減少し、80兆397億円(前事業年度末比4.4%減)となりました。

個人保険・個人年金保険を合わせた新契約年換算保険料は、前事業年度に比べて113億円増加し、575億円(前事業年度比24.5%増)となりました。なお、保有契約年換算保険料は、前事業年度末に比べて483億円減少し、1兆9,494億円(前事業年度末比2.4%減)となりました。

医療保障・生前給付保障等の第三分野の新契約年換算保険料は、前事業年度に比べて27億円減少し、268億円(前事業年度比9.1%減)となりました。第三分野の保有契約年換算保険料は、前事業年度末に比べて114億円減少し、6,904億円(前事業年度末比1.6%減)となりました。

団体保険の保有契約高は、前事業年度末に比べて9,049億円減少し、48兆4,369億円(同1.8%減)となりました。団体年金保険の保有契約高は前事業年度末に比べて1,050億円増加し、6兆1,719億円(同1.7%増)となりました。

a 保有契約高明細表 (単位:億円)

(注)1 個人年金保険の金額は、年金支払開始前契約の年金支払開始時における年金原資と年金支払開始後契約の責任準備金額の合計であります。

2 団体年金保険の金額は、責任準備金額であります。

b 新契約高明細表 (単位:億円)

(注)1 個人保険及び個人年金保険は、転換による純増加を含みます。

2 個人年金保険の金額は、年金支払開始時における年金原資であります。

3 団体年金保険の金額は、第1回収入保険料であります。

c 保有契約年換算保険料明細表 (単位:億円)

(注)1 年換算保険料とは、1回当たりの保険料について保険料の支払方法に応じた係数を乗じ、1年当たりの保険料に換算した金額であります(一時払契約等は、保険料を保険期間で除した金額)。

2 医療保障・生前給付保障等には、医療保障給付(入院給付、手術給付等)、生前給付保障給付(特定疾病給付、介護給付等)、保険料払込免除給付(障害を事由とするものは除く。特定疾病罹患、介護等を事由とするものを含む)等に該当する部分の年換算保険料を計上しております。

d 新契約年換算保険料明細表 (単位:億円)

(注) 転換による純増加を含みます。

e 保険料等収入明細表 (単位:億円)

(注) その他は、財形保険、財形年金保険、医療保障保険、就業不能保障保険、コミュニティ保険、受再保険の合計であります。

f 保険金等支払金明細表

前事業年度(自 2022年4月1日 至 2023年3月31日) (単位:億円)

(注) その他は、財形保険、財形年金保険、医療保障保険、就業不能保障保険、コミュニティ保険、受再保険の合計であります。

当事業年度(自 2023年4月1日 至 2024年3月31日) (単位:億円)

(注) その他は、財形保険、財形年金保険、医療保障保険、就業不能保障保険、コミュニティ保険、受再保険の合計であります。

<国内保険事業(第一フロンティア生命保険株式会社)>

① 経営成績

当事業年度の経常収益は、保険料等収入3兆5,010億円(前事業年度比34.0%増)、資産運用収益8,926億円(同75.9%増)、その他経常収益0億円(前事業年度は8,790億円)を合計した結果、4兆3,938億円(同9.9%増)となりました。前事業年度におけるDai-ichi Life Reinsurance Bermuda Ltd.への既契約ブロック出再に伴う責任準備金戻入という一過性の増収要因が剥落し、その他経常収益が減少したものの、高水準が続く海外金利の影響で販売好調が続いている外貨建保険に加え、円建指数連動型年金も販売が好調に推移したこと等により保険料等収入が増加したことを主な要因として、経常収益は増収となりました。

一方、経常費用は、保険金等支払金3兆5,602億円(同3.2%減)、責任準備金等繰入額6,182億円(前事業年度は48億円)、資産運用費用662億円(同65.8%減)、事業費1,050億円(同18.1%増)、その他経常費用229億円(同26.9%増)を合計した結果、4兆3,727億円(同9.7%増)となりました。責任準備金が繰入から大幅に戻入に転じるという前事業年度における一過性要因が剥落したことに加え、外貨建保険の販売好調に伴う危険準備金繰入額の増加や、円安進展に伴う円貨ベースでの責任準備金繰入額の増加等により、責任準備金等繰入額が増加したことを主な要因として、経常費用は増加しました。

この結果、経常利益は210億円(同50.6%増)となりました。また、当期純利益は156億円(同141.1%増)となりました。

生命保険本業における期間収益を示す指標の一つである基礎利益は、金融市場環境の変化や新契約出再等に伴い外貨標準責任準備金の積増し負担が前事業年度に比べて減少したこと等による保険関係損益の改善を主な要因として、前事業年度に比べ315億円増加し、83億円(前事業年度はマイナス232億円)となりました。

② 財政状態

当事業年度末の資産合計は、9兆3,120億円(前事業年度末比7.8%増)となりました。主な資産構成は、有価証券7兆2,182億円(同7.5%増)、現金及び預貯金等7,761億円(同2.3%増)であります。

負債合計は、9兆906億円(同7.7%増)となりました。負債の大部分を占める保険契約準備金は8兆2,686億円(同8.1%増)となりました。

純資産合計は、2,213億円(同12.6%増)となりました。純資産合計のうち、その他有価証券評価差額金は、外国債券の含み損の縮小によりマイナス358億円(前事業年度末はマイナス450億円)となりました。

なお、保険金等の支払余力を示すソルベンシー・マージン比率は、419.9%(前事業年度末は440.5%)となりました。

③ 契約業績

個人保険・個人年金保険を合わせた新契約高は、前事業年度に比べて6,305億円増加し、3兆1,520億円(前事業年度比25.0%増)となりました。個人保険・個人年金保険を合わせた保有契約高は、前事業年度末に比べて2兆7,240億円増加し、13兆3,360億円(前事業年度末比25.7%増)となりました。

個人保険・個人年金保険を合わせた新契約年換算保険料は、前事業年度に比べて805億円増加し、3,012億円(前事業年度比36.5%増)となりました。なお、保有契約年換算保険料は、前事業年度末に比べて2,130億円増加し、1兆1,775億円(前事業年度末比22.1%増)となりました。

a 保有契約高明細表 (単位:億円)

(注) 個人年金保険の金額は、年金支払開始前契約の年金支払開始時における年金原資と年金支払開始後契約の責任準備金額の合計であります。

b 新契約高明細表 (単位:億円)

(注) 個人年金保険の金額は、年金支払開始時における年金原資であります。

c 保有契約年換算保険料明細表 (単位:億円)

d 新契約年換算保険料明細表 (単位:億円)

(注)1 年換算保険料とは、1回当たりの保険料について保険料の支払方法に応じた係数を乗じ、1年当たりの保険料に換算した金額であります(一時払契約等は、保険料を保険期間で除した金額)。

2 医療保障・生前給付保障等には、医療保障給付(入院給付、手術給付等)、生前給付保障給付(特定疾病給付、介護給付等)、保険料払込免除給付(障害を事由とするものは除く。特定疾病罹患、介護等を事由とするものを含む。)等に該当する部分の年換算保険料を計上しております。

e 保険料等収入明細表 (単位:億円)

f 保険金等支払金明細表

前事業年度(自 2022年4月1日 至 2023年3月31日) (単位:億円)

当事業年度(自 2023年4月1日 至 2024年3月31日) (単位:億円)

<海外保険事業(Protective Life Corporation)>

以下では、プロテクティブの業績を現地通貨であります米ドル建で表示しております。日本円に換算する際の為替レートは、前事業年度(2022年1月1日から開始し、2022年12月31日に終了した事業年度をいいます。プロテクティブにおいて以下同じ。)及び前事業年度末については1米ドル=132.70円、当事業年度(2023年1月1日から開始し、2023年12月31日に終了した事業年度をいいます。プロテクティブにおいて以下同じ。)及び当事業年度末については、1米ドル=141.83円であります。

① 経営成績

当事業年度の経常収益は、保険料等収入6,159百万米ドル(前事業年度比1.0%増)、資産運用収益5,316百万米ドル(同39.4%増)、その他経常収益2,055百万米ドル(同31.9%減)を合計した結果、13,531百万米ドル(同4.6%増)となりました。経常収益が増収となった主な要因は、金融市場環境の変化に伴い売買目的有価証券の評価損益等が前事業年度から大幅に改善されたことによる資産運用収益の増加であります。

一方、経常費用は、保険金等支払金6,065百万米ドル(同1.8%減)、責任準備金等繰入額4,889百万米ドル(前期は責任準備金戻入額2,281百万米ドル)、資産運用費用913百万米ドル(同70.7%減)、事業費1,227百万米ドル(同4.3%増)、その他経常費用297百万米ドル(同86.9%減)を合計した結果、13,393百万米ドル(同5.1%増)となりました。経常費用が増加した主な要因は、前事業年度における金融市場環境の変化に伴う一過性要因の剥落により責任準備金が戻入から繰入に戻ったことを受けた責任準備金等繰入額の大幅な増加であります。

これらの結果、経常利益は137百万米ドル(同27.5%減)となりました。また、当期純利益は116百万米ドル(同16.4%減)となりました。

② 財政状態

当事業年度末の資産合計は、118,386百万米ドル(前事業年度末比4.6%増)となりました。主な資産構成は、有価証券が77,105百万米ドル(同5.9%増)、貸付金が13,472百万米ドル(同1.4%増)、無形固定資産が3,714百万米ドル(同8.7%減)であります。

負債合計は、115,071百万米ドル(同3.7%増)となりました。負債の大部分を占める保険契約準備金は、107,163百万米ドル(同3.9%増)となりました。

純資産合計は、3,314百万米ドル(同49.3%増)となりました。

<海外保険事業(TAL Dai-ichi Life Australia Pty Ltd)>

以下では、TALの業績を現地通貨であります豪ドル建で表示しております。日本円に換算する際の為替レートは、前事業年度及び前事業年度末については1豪ドル=89.69円、当事業年度及び当事業年度末については1豪ドル=98.61円であります。

① 経営成績

当事業年度の経常収益は、保険料等収入7,878百万豪ドル(前事業年度比3.0%増)、資産運用収益450百万豪ドル(同129.8%増)、その他経常収益245百万豪ドル(同48.4%減)を合計した結果、8,573百万豪ドル(同3.0%増)となりました。2022年8月に買収完了したTAL Life Insurance Services Limited(旧Westpac Life Insurance Services Limited)の事業が好調に推移したことによる保険料等収入の増加に加え、金利等の金融市場環境の変化に伴い売買目的有価証券の評価損益が改善されたことによる資産運用収益の増加を主な要因として、経常収益は増収となりました。

一方、経常費用は、保険金等支払金6,140百万豪ドル(同6.8%減)、資産運用費用70百万豪ドル(同47.0%増)、事業費1,737百万豪ドル(同39.3%増)、その他経常費用14百万豪ドル(同13.0%増)を合計した結果、7,963百万豪ドル(同0.8%増)となりました。保険金の支払いが前事業年度に比べ減少し保険金等支払金が減少したものの、TAL Life Insurance Services Limitedの取込みに伴い事業費が増加し、経常費用は微増となりました。

これらの結果、経常利益は610百万豪ドル(同44.1%増)となりました。また、当期純利益は430百万豪ドル(同41.5%増)となりました。

② 財政状態

当事業年度末の資産合計は、22,014百万豪ドル(前事業年度末比22.8%増)となりました。主な資産構成は、有価証券が13,009百万豪ドル(同33.8%増)、無形固定資産が786百万豪ドル(前事業年度末は同額)、現預金が1,100百万豪ドル(同49.0%増)であります。

負債合計は、19,650百万豪ドル(同24.9%増)となりました。負債の大部分を占める保険契約準備金は、14,162百万豪ドル(同0.7%減)となりました。

純資産合計は、2,363百万豪ドル(同7.5%増)となりました。

(2) 資本政策

① 資本政策の基本的な考え方

当社グループでは、財務健全性を確保しつつ、持続的な企業価値向上と株主還元の充実を目指し、ERMの枠組みに基づく資本政策運営を行っております。

グループの事業を取り巻くリスクを適切にコントロールすると同時に、グループ各社の成長ステージに応じた持株会社への還元や内部留保を行い、必要に応じて外部調達を活用して、グループの成長に向けた投資と資本基盤の強化へバランスの取れた資本配賦を実践することで、財務健全性の確保と資本効率の向上を通じたグループ利益の持続的な成長を推進しております。

2024-26年度中期経営計画(「新中期経営計画」という。)では、基本的な考え方は2021-23年度中期経営計画「Re-connect 2023」(「前中期経営計画」という。)から変更はなく、ERMサイクル(利益・資本・リスク)を進化させ、資本循環経営の実践を通じた持続的な成長を目指してまいります。

資本循環経営とは、各事業会社の余剰資本やリスク削減によって解放された資本等を財源として、財務健全性を保ちつつ、より高い資本効率や成長性が見込まれる事業への資本投下や株主還元の充実等を通じてグループ資本効率を高めるとともに、資本・キャッシュ創出力を高める好循環経営を意味しております。具体的には、各事業会社から当社への配当金額については、経済価値ベースの財務健全性や各国の健全性規制・会計制約等、複数の視点や制約からストックとなるフリーキャッシュを割り出し、これに基づき決定する運営を行っております。また、資本の配賦・回収等は、個々の事業リスク特性等に応じた資本コストを設定した上で事業成果を評価し意思決定を行います。こうして創出されたフリーキャッシュ・フローを、全体最適なバランスで健全性確保、成長投資、株主還元に振り向けてまいります。

また、資本コストを安定的に上回る資本効率を目指し、修正ROE及びROEVを中長期的に引き上げる一方で、市場関連リスク削減等により資本コストを引き下げる取組みを行っております。具体的には、会計利益ベースの資本効率指標であるグループ修正ROEは、新中期経営計画期間中に10%への向上を目指しております。想定資本コストは、前中期経営計画開始時点では10%の自己認識であったところ、前中期経営計画期間において進捗した市場リスク削減に伴う資本コスト低減効果を反映した結果、現時点は9%と自己認識しております。EV対比の金利・株式リスク削減等を通じ新中期経営計画期間中に8%への低減を目指しております。

成長投資については、健全性のターゲット水準に応じて、今後はDX推進に向けて従来以上にデジタル等を中心とした「新規領域での探索」にフォーカスする一方、「既存領域の深化」では市場リスクが小さく保険リスクにフォーカスした案件を引き続き優先する等、事業ポートフォリオの拡大・分散につながる投資を行ってまいります。

株主還元については、利益に応じた毎期の安定配当として、過去3年平均のグループ修正利益に対する配当性向40%以上を実現することに加え、総還元性向の目安を中期平均50%とし、機動的・柔軟な追加還元を戦略的に検討・実施してまいります。また、中間配当を原則実施してまいります。

上記、資本循環経営の土台となる財務健全性を安定的に確保するため、現在の国内保険会社に対する健全性基準であるソルベンシー規制に加え、国際的な資本規制動向や2026年3月期から導入予定となっております経済価値ベースのソルベンシー規制も踏まえ、従来から資産・負債の時価評価を行う経済価値ベースの健全性指標である資本充足率(ESR)を導入しており、170%~200%をターゲット水準と位置付け、水準に応じた資本政策を柔軟に検討してまいります。財務健全性の強化に向けては市場関連リスクの削減に加え、財務格付に留意しつつ必要に応じて外部調達を活用することで、財務健全性の維持・向上を図ってまいります。

<資本循環経営のイメージ>

② 資本政策の当連結会計年度における状況

当連結会計年度の1株当たり株主配当額は、前連結会計年度より27円増配の113円とし、自己株式取得額は、上限1,000億円といたしました。また、グループ資本の充実や流動性確保に向けて、当社において2024年3月にシニアローンの借入(2,000億円)を実施しております。

(3)キャッシュ・フローの状況

営業活動によるキャッシュ・フローは、主に保険料等収入が増加したことにより、前期と比べて1兆1,298億円収入増の9,973億円の収入となりました。

投資活動によるキャッシュ・フローは、主に有価証券の取得による支出が増加したことにより、前期と比べて9,121億円支出増の6,016億円の支出となりました。

財務活動によるキャッシュ・フローは、主に借入金の返済が減少したことにより、前期と比べて1,796億円支出減の1,457億円の支出となりました。

以上の結果、現金及び現金同等物の当連結会計年度末残高は、期首から2,550億円増加し、2兆7,723億円(前連結会計年度末は2兆5,172億円)となりました。

(4)生産、受注及び販売の実績

当社グループの主たる事業である生命保険事業において、他の業態と異なり物品の生産や受注を行わない業務の特性により、本項における記載に該当する情報がないため記載しておりません。

(5) 重要な会計上の見積り及び当該見積りに用いた仮定

当社グループの連結財務諸表は我が国において一般に公正妥当と認められる企業会計の基準に準拠して作成しております。その作成には経営者による会計方針の選択・適用、資産・負債及び収益・費用の開示に影響を与える見積りを必要とします。経営者は、これらの見積りについて過去の実績等を勘案し合理的に判断しておりますが、実際の結果は、見積り特有の不確実性があるため、これらの見積りと異なる場合があります。

当社グループの連結財務諸表で採用する重要な会計方針は、後記「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表」の「連結財務諸表作成のための基本となる重要な事項」に記載しておりますが、特に以下の重要な会計方針及び見積りが連結財務諸表に大きな影響を及ぼすと考えております。

① 金融商品の時価の算定方法

有価証券の一部及びデリバティブ取引は、時価法に基づいて評価しております。時価は、原則として市場価格に基づいて算定しておりますが、一部の有価証券及びデリバティブ取引については将来キャッシュ・フローの現在価値等に基づく合理的な見積りによっております。

将来、見積りに影響する新たな事実の発生等により、見積り額は変動する可能性があります。なお、金融商品の時価の算定方法に係る基準は、後記「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表」の(金融商品関係)の注記に記載のとおりであります。

② 有価証券の減損処理

売買目的有価証券以外の有価証券のうち、時価が著しく下落したものについては合理的な基準に基づいて減損処理を行っております。

将来、株式市場の悪化等、金融市場の状況によっては多額の有価証券評価損を計上する可能性があります。なお、有価証券の減損処理に係る基準は、後記「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表」の(有価証券関係)の注記に記載のとおりであります。

③ 固定資産の減損処理

固定資産については、資産グループの回収可能価額が帳簿価額を下回った場合に、その差額を減損損失に計上しております。

回収可能価額は、資産グループの時価から処分費用見込額を控除した正味売却価額と割引後将来キャッシュ・フローとして算定される使用価値のいずれか大きい方としていることから、将来、固定資産の使用方法を変更した場合又は不動産取引相場や賃料相場が変動した場合には、新たに減損損失が発生する可能性があります。なお、固定資産の減損処理に係る基準は、後記「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表」の(連結損益計算書関係)の注記に記載のとおりであります。

④ のれん及びその償却方法

連結貸借対照表の資産の部には「のれん」が計上されております。当該「のれん」は、他の企業又は事業を取得した場合、その取得に要した費用(取得原価)が受け入れた資産及び引き受けた負債に配分された純額を上回る場合に計上されるものであります。また、当該「のれん」の算定において用いられる取得に要した費用並びに受け入れた資産及び引き受けた負債の算定には一定の前提条件を置いており、見積りの要素を含んでおります。

この「のれん」は、20年以内のその効果の及ぶ期間にわたって均等償却しております。

なお、のれんの評価方法は、後記「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表」の(重要な会計上の見積り)の注記に記載のとおりであります。

⑤ 保有契約価値及びその償却方法

連結貸借対照表のその他の無形固定資産には「保有契約価値」が含まれております。

「保有契約価値」とは、買収等で獲得したその買収時点で有効な保険契約及び投資契約に関して、そのキャッシュ・フローから得られる将来利益を現在価値として計算し、無形固定資産として計上するものであります。この「保有契約価値」の算定には見積りの要素を含んでおりますが、前提条件については毎期回復可能性テストを実施し、資産計上額の妥当性を判定した上で資産計上しております。

「保有契約価値」は、その効果が及ぶと見積もられる期間にわたり、効果の発現する態様にしたがって償却しております。

なお、保有契約価値の評価方法は、後記「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表」の(重要な会計上の見積り)の注記に記載のとおりであります。

⑥ 繰延税金資産の回収可能性の評価

繰延税金資産の回収可能性の判断に際して、将来の通算グループ全体の課税所得は事業計画に基づく将来予測に直近の業績見通しを反映し、合理的に見積っております。

また、期末における将来減算一時差異の解消見込年度のスケジューリングに際して、個別に解消年度のスケジューリングをすることが実務上困難なものは、過去の税務上の損金の算入実績により合理的に見積もっております。

繰延税金資産の回収可能性は、将来の通算グループ全体の課税所得の見積りに依存するため、将来、当社グループを取り巻く環境に大きな変更があった場合等、その見積り額が変動した場合は、繰延税金資産の回収可能性が変動する可能性があります。

⑦ 貸倒引当金の計上基準

債権の貸倒れによる損失に備えるため、資産の自己査定基準及び償却・引当基準に則り、債務者の状況に応じ、回収不能見積り額を計上しております。

将来、債務者の財務状況が悪化し支払い能力が低下した場合には、引当金の追加計上又は貸倒損失が発生する可能性があります。なお、貸倒引当金の計上基準は、後記「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表」の(連結財務諸表作成のための基本となる重要な事項)に記載のとおりであります。

⑧ 支払備金の積立方法

保険契約に基づいて支払義務が発生したと認められる保険金等のうち、期末時点において支払いが行われていない、又は支払事由の報告を受けていないが支払事由が既に発生したと認められる保険金等について、支払備金として積み立てております。将来、新たな事実の発生等により、支払備金の計上額が変動する可能性があります。なお、既発生未報告支払備金(IBNR備金)の計算方法は、後記「第5 経理の状況1 連結財務諸表等(1) 連結財務諸表」の(連結財務諸表作成のための基本となる重要な事項)に記載のとおりであります。

⑨ 責任準備金の積立方法

保険契約に基づく将来における債務の履行に備えるため、責任準備金を積み立てております。

責任準備金は各国の規制や会計基準に基づき、契約時等に定めた計算方法や計算前提等に基づく将来の予定キャッシュ・フローの見積りに基づき算出した額を積み立てております。

なお、当該見積りと直近の実績が大きく乖離すること等により、将来の債務の履行に支障を来すおそれがあると認められる場合には、追加して責任準備金を積み立てる必要があることから、責任準備金に積み立て不足が生じていないかを検証するために、責任準備金の十分性を確認するテストを実施しております。

なお、責任準備金の積立方法は、後記「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表」の(連結財務諸表作成のための基本となる重要な事項)に記載のとおりであります。

⑩ 退職給付債務及び退職給付費用

退職給付債務及び退職給付費用は、年金資産の期待運用収益率や将来の退職給付債務算出に用いる数理計算上の前提条件に基づいて算出しております。

このため、実際の結果が前提条件と異なる場合や前提条件の変更が行われた場合には、将来の退職給付債務及び退職給付費用が変動する可能性があります。なお、退職給付債務等の計算の基礎に関する事項は、後記「第5 経理の状況 1 連結財務諸表等 (1) 連結財務諸表」の(退職給付関係)の注記に記載のとおりであります。

(参考1)当社グループの固有指標の分析

1 主要な固有指標

(1) 基礎利益

① 基礎利益

基礎利益とは生命保険本業における期間収益を示す指標の一つであります。当社グループの基礎利益は、当社、国内保険会社(第一生命保険株式会社、第一フロンティア生命保険株式会社、ネオファースト生命保険株式会社、アイペットホールディングス株式会社)の基礎利益、海外保険会社(Protective Life Corporation、TAL Dai-ichi Life Australia Pty Ltd、Partners Group Holdings Limited、Dai-ichi Life Insurance Company of Vietnam, Limited、Dai-ichi Life Insurance (Cambodia) PLC.、Dai-ichi Life Insurance Myanmar Ltd.)の各国で生命保険本業における期間収益を示すために一般的に用いられる利益、関連会社の持分利益(税引前換算)等を合算し、グループの内部取引の一部を相殺すること等により算出しております。

アイペットホールディングス株式会社を除く国内保険会社の場合、基礎利益は、保険契約者から受領した保険料等の保険料等収入、資産運用収益及び責任準備金戻入額等その他経常収益等で構成される基礎収益から、保険金等支払金、責任準備金等繰入額、資産運用費用、事業費及びその他経常費用等から構成される基礎費用を控除したものであります。アイペットホールディングス株式会社の場合、基礎利益は、税引前当期純利益から非支配株主に属する当期純利益(税引前換算)を控除したものであります。また、基礎利益に有価証券売却損益等の「キャピタル損益」と危険準備金繰入額等の「臨時損益」を加味したものが経常利益となります。

海外保険会社の場合、基礎利益として、Protective Life Corporationの税引前営業利益、TAL Dai-ichi Life Australia Pty Ltd、Partners Group Holdings Limitedの基礎的な利益(税引前換算)、Dai-ichi Life Insurance Company of Vietnam, Limited、Dai-ichi Life Insurance (Cambodia) PLC.、及びDai-ichi Life Insurance Myanmar Ltd.の税引前利益を用いております。

② 順ざや額/逆ざや額

国内生命保険会社は、保険料を計算するにあたって、資産運用を通じて得られる収益を予め見込んで、その分保険料を割り引いて計算しております。この割引率を「予定利率」といい、市中金利水準等を勘案して設定しております。そのため、保険会社は、毎年割り引いた分に相当する金額(予定利息)等の負債コストを運用収益等で確保する必要があります。

予定利息を実際の運用収益等でまかなえている状態を「順ざや」といい、まかなえていない状態を「逆ざや」といいます。

当社グループの順ざや額/逆ざや額は、国内生命保険会社(第一生命保険株式会社、第一フロンティア生命保険株式会社、ネオファースト生命保険株式会社)の合算値であります。

③ 基礎利益の算定方法の改正

2023年3月期より、経済的な実態の反映および保険会社間の取扱いに一貫性を持たせる観点から、基礎利益の算定方法が改正されております。主な改正項目は以下のとおりであります。

(2) 責任準備金

国内生命保険会社の責任準備金は、生命保険会社が将来の保険金等の支払いを確実に行うために、保険料や運用収益等を財源として保険業法により積立てが義務付けられている準備金のことで、生命保険会社の負債の最も大きな部分を占めております。

国内生命保険会社については、保険業法に基づき責任準備金を積み立てており、「保険料積立金」、「未経過保険料」及び「危険準備金」で構成されております。

なお、責任準備金は事業年度末において要積立額を計算し、前事業年度末残高との差額を損益計算書に計上いたします。即ち、事業年度末の要積立額が前事業年度末残高を上回る場合にはその差額を責任準備金繰入額として経常費用の科目に計上し、事業年度末の要積立額が前事業年度末残高を下回る場合にはその差額を責任準備金戻入額として経常収益の科目に計上いたします(四半期会計期間末においても同様に計上いたします)。

責任準備金の積立水準は、積立方式と計算基礎率によって決まります。保険業法において責任準備金の積立方式及び計算基礎率について定められております。

海外生命保険会社については、各国の法令や規制等に基づき積み立てております。なお、連結される米国、豪州及びニュージーランドの生命保険会社の責任準備金については、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表」の(連結財務諸表作成のための基本となる重要な事項)をご参照下さい。

(3) ソルベンシー・マージン比率

ソルベンシー・マージン比率とは、通常の予測を超えて発生するリスクに備えて「支払余力」がどの程度カバーされているかを示す行政監督上の指標の一つであります。具体的には、保険会社が抱える保険金等のお支払いに係るリスクや資産運用に係るリスク等、多様なリスクが通常の予測を超えて発生した場合、資本等の内部留保と有価証券含み益等の合計(ソルベンシー・マージン総額)で、これらのリスク(リスクの合計額)をどの程度カバーできているかを指数化したものであります。同比率の算出は、ソルベンシー・マージン総額をリスクの合計額で割り算して求め、同比率が200%以上であれば、健全性について一つの基準を満たしていることを示しております。

(4) 実質純資産額

実質純資産額とは、貸借対照表の資産を基礎として計算した額(有価証券・不動産等について一定の時価評価を行ったもの)から負債の部に計上されるべき金額を基礎として計算した額(負債の額から価格変動準備金・危険準備金等の額を差し引いた額)を控除した金額を言い、保険会社の健全性の状況を示す行政監督上の指標の一つであります。金融庁による早期是正措置において、実質的な債務超過の判定基準として用いられる額であります。

2 当社グループの固有指標の分析

(1) 基礎利益

① 基礎利益

当社グループの基礎利益は、前事業年度比で1,609億円増加し、5,251億円(前期比44.2%増)となりました。第一生命において、新型コロナウイルス関連の給付金支払いが大幅に減少したこと等に伴い保険関係損益が改善したことが主な要因であります。

② 順ざや額/逆ざや額

当社グループの順ざや額(国内グループ生命保険会社合算値)は、第一生命において、為替ヘッジ付外貨建債券の残高削減により利息・配当金等収入が減少したこと等に伴い、前事業年度に比べ268億円減少し、924億円(前期比22.5%減)となりました。

(注)第一生命、第一フロンティア生命、ネオファースト生命の合算値であります。

(2) 連結ソルベンシー・マージン比率

当社グループの連結ソルベンシー・マージン比率は、692.6%と前期比11.4ポイント減となりました。詳細については、以下のとおりであります。

*1 社外流出予定額及びその他の包括利益累計額等を除いております。

*2 標準的方式を用いて算出しております。

(注) 上記は、保険業法施行規則第210条の11の3、第210条の11の4及び平成23年金融庁告示第23号の規定に基づいて算出しております。

3 第一生命保険株式会社の固有指標の分析

(1) 基礎利益

① 基礎利益

生命保険本業における期間収益を示す指標の一つである基礎利益は、前事業年度に比べ738億円増加し、3,310億円(前事業年度比28.7%増)となりました。これは、主に新型コロナウイルス関連の給付金支払いが大幅に減少したことに伴い保険関係損益が改善したことによるものであります。詳細については、後記「(参考3)第一生命保険株式会社の一般社団法人生命保険協会の定める決算発表様式に準ずる情報 3. 経常利益等の明細(基礎利益)」をご参照下さい。

② 順ざや額/逆ざや額

順ざや額は、為替ヘッジ付外貨建債券の残高削減に伴う利息・配当金等収入の減少等により、前事業年度に比べ318億円減少し、501億円(前事業年度比38.9%減)となりました。

(注)1 正値の場合は順ざや額

(2) 責任準備金

第一生命は、保険業法等で定められた基準に基づき、標準責任準備金対象契約については、平成8年大蔵省告示第48号に定める方式により責任準備金(標準責任準備金)を積み立て、それ以外の契約については「平準純保険料式」により責任準備金を積み立てており、法令上最も健全な積立方式を採用しております。

<個人保険及び個人年金保険の責任準備金の積立方式・積立率>

2008年3月期より、健全性の更なる向上のために、高予定利率の終身保険のうち払込満了後契約等に対して、追加責任準備金の積立てを行っており、2023年3月期は687億円、2024年3月期は602億円の新規繰り入れを実施しております。

(3) ソルベンシー・マージン比率

保険金等の支払余力を示すソルベンシー・マージン比率は、865.0%となりました。また、第一生命保険株式会社の連結ソルベンシー・マージン比率は900.0%となりました。詳細については、後記「(参考3)第一生命保険株式会社の一般社団法人生命保険協会の定める決算発表様式に準ずる情報 5. ソルベンシー・マージン比率」をご参照下さい。

(4) 実質純資産額

実質純資産額は、前事業年度末に比べ175億円増加し、6兆6,258億円(前事業年度末比0.3%増)となりました。

4 第一フロンティア生命保険株式会社の固有指標の分析

(1) 基礎利益

生命保険本業における期間収益を示す指標の一つである基礎利益は、金融市場環境の変化や新契約出再等に伴い外貨標準責任準備金の積増し負担が前事業年度に比べて減少したこと等による保険関係損益の改善を主な要因として、前事業年度に比べ315億円増加し、83億円となりました。詳細については、後記「(参考4)第一フロンティア生命保険株式会社の一般社団法人生命保険協会の定める決算発表様式に準ずる情報 3. 経常利益等の明細(基礎利益)」をご参照下さい。

(2) 責任準備金

第一フロンティア生命においては、保険業法等で定められている基準に基づき、最も健全な積立方式である標準責任準備金を積み立てておりますが、販売好調に伴う保有契約増加や円安進展に伴う繰入額の増加等により、責任準備金は前事業年度末に比べ6,095億円増加し、8兆2,303億円(前事業年度末比8.0%増)となりました。

(3) ソルベンシー・マージン比率

ソルベンシー・マージン比率は、419.9%(前事業年度末は440.5%)となりました。詳細については、後記「(参考4)第一フロンティア生命保険株式会社の一般社団法人生命保険協会の定める決算発表様式に準ずる情報 6. ソルベンシー・マージン比率」をご参照下さい。

(4) 実質純資産額

実質純資産額は、前事業年度末に比べ26億円減少し、2,261億円(前事業年度末比1.1%減)となりました。

(参考2)当社グループ及び主要子会社のEV

1 EVについて

EVとは、生命保険会社において株主に帰属する企業価値を表す指標の一つであります。

当社は、ヨーロピアン・エンベディッド・バリュー原則(EEV原則)に従い計算した第一生命グループのヨーロピアン・エンベディッド・バリュー(EEV)を開示してまいりましたが、このたび、2026年3月期末の新経済価値規制(J-ICS)導入に向け、2024年3月末より国内3社(第一生命、第一フロンティア生命、ネオファースト生命)については、新経済価値規制(J-ICS)導入に向けた新基準をベースとした測定方法に変更いたしました。なお、海外各社については前事業年度末から計算手法に変更はありません。

新経済価値規制(J-ICS)導入に向けた新基準をベースとしたEVは、経済価値ベースバランスシートの純資産から、諸調整したものとし、計測しております。

今回のグループEVの計算にあたり、各社のEV計測方法は下表のとおりとしております。

2 EV計算結果

(1) グループEV(注)1

(注) 1 国内3社(第一生命、第一フロンティア生命、ネオファースト生命)について、2023年3月末の数値も、新経済価値規制(J-ICS)導入に向けた新基準をベースとして再計算しております。

2 新契約価値とは、当年度中に獲得した新契約(保障見直し契約については正味増加分のみ)の契約獲得時点における価値(契約獲得に係る費用を控除した後の金額)を表したものであります。なお、前事業年度及び当事業年度の数値を記載しております。

(2) 主要子会社のEV

(注) 1 2023年3月末の数値も、新経済価値規制(J-ICS)導入に向けた新基準をベースとして再計算しております。

2 2022年12月末及び2023年12月末の数値を記載しております。ただし、新契約価値については、前事業年度(2022年1月1日から開始し、2022年12月31日に終了した事業年度)及び当事業年度(2023年1月1日から開始し、2023年12月31日に終了した事業年度)の数値を記載しております。

3 前事業年度及び当事業年度の数値を記載しております。

(参考3)第一生命保険株式会社の一般社団法人生命保険協会の定める決算発表様式に準ずる情報

参考として、第一生命保険株式会社の単体情報のうち、一般社団法人生命保険協会の定める決算発表様式に準ずる情報を以下のとおり記載しております。

1. 主要業績

(1) 保有契約高及び新契約高

① 保有契約高

(注) 1 個人年金保険については、年金支払開始前契約の年金支払開始時における年金原資と年金支払開始後契約の責任準備金を合計したものであります。

2 団体年金保険については、責任準備金の金額であります。

3 2018年4月以降の複数の保険契約を組み合わせて加入している商品について、それぞれの保険契約を1件として記載しております。

② 新契約高

(注) 1 件数は、新契約に転換後契約を加えた数値であります。

2 新契約・転換による純増加の個人年金保険の金額は年金支払開始時における年金原資であります。

3 新契約の団体年金保険の金額は第1回収入保険料であります。

4 2018年4月以降の複数の保険契約を組み合わせて加入している商品について、それぞれの保険契約を1件として記載しております。

(2) 年換算保険料

① 保有契約

② 新契約

(注) 1 「年換算保険料」とは、1回当たりの保険料について保険料の支払方法に応じた係数を乗じ、1年当たりの保険料に換算した金額であります(一時払契約等は、保険料を保険期間で除した金額)。

2 「医療保障・生前給付保障等」には、医療保障給付(入院給付、手術給付等)、生前給付保障給付(特定疾病給付、介護給付等)、保険料払込免除給付(障害を事由とするものは除く。特定疾病罹患、介護等を事由とするものを含む。)等に該当する部分の年換算保険料を計上しております。

3 「新契約」には転換純増分も含んでおります。

(参考) 個人保険・個人年金保険の解約・失効年換算保険料

(注) 1 失効後復活契約を失効と相殺せずに算出しております。

2 主契約が継続している「減額」を除いております。

2. 一般勘定資産の運用状況

(1) 資産の構成

(注) 「不動産」については土地・建物・建設仮勘定を合計した金額を計上しております。

(2) 資産運用収益

(3) 資産運用費用

(4) 資産運用に係わる諸効率

(注) 1 「運用利回り」は、分母を帳簿価額ベースの「日々平均残高」、分子を「経常損益中の資産運用収益 - 資産運用費用」として算出しております。

2 「海外投融資」には、円貨建資産を含んでおります。

③ 売買目的有価証券の評価損益

④ 有価証券の時価情報(売買目的有価証券以外の有価証券のうち時価のあるもの)

(注)1 本表には、金融商品取引法上の有価証券として取り扱うことが適当と認められるもの等を含んでおります。