第一部 【企業情報】

第1 【企業の概況】

1 【主要な経営指標等の推移】

(1) 当連結会計年度の前4連結会計年度及び当連結会計年度に係る次に掲げる主要な経営指標等の推移

(注) 1.2021年度以降の潜在株式調整後1株当たり当期純利益については、潜在株式がないので記載しておりません。

2.自己資本比率は、期末純資産の部合計を期末資産の部の合計で除して算出しております。

3.従業員数は、就業人員数を表示しております。

4.2021年度より、連結キャッシュ・フロー計算書における資金の範囲を変更し、主要な経営指標等について遡及処理後の数値を記載しております。

(2) 当行の当事業年度の前4事業年度及び当事業年度に係る主要な経営指標等の推移

(注) 1.第114期(2022年3月期)以降の潜在株式調整後1株当たり当期純利益については、潜在株式がないので記載しておりません。

2.自己資本比率は、期末純資産の部合計を期末資産の部の合計で除して算出しております。

3.従業員数は、就業人員数を表示しております。

(最近5年間の株主総利回りの推移)

当行株式は非上場でありますので、該当事項はありません。

(最近5年間の事業年度別最高・最低株価)

当行株式は非上場でありますので、該当事項はありません。

2 【沿革】

(2024年3月末現在、本支店38、連結子会社1社。なお、当行の本支店38か店のうち、店舗内店舗方式の店舗が13か店含まれており、店舗内店舗方式の店舗を除いた当行の営業所数は25か店となります。)

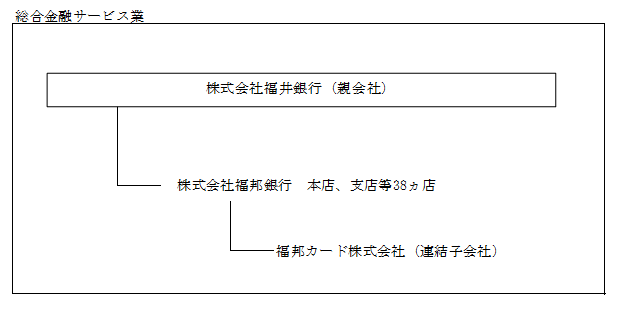

3 【事業の内容】

当行は、株式会社福井銀行の連結子会社となっております。

当行グループは、当行と連結子会社1社で構成されており、福井銀行グループの一員として、銀行業務を中心に総合的な金融サービスの提供に係る事業等を行っております。

当行グループの事業に係わる位置づけは次のとおりであります。

〔総合金融サービス業〕

当行の本店、支店の38か店において、預金業務、貸出業務、内国為替業務、国債・投資信託・個人年金保険等の販売業務等を行い、地域の金融パートナーとして、さまざまな商品・金融サービスの提供に積極的に取り組んでおります。

連結子会社の福邦カード株式会社においては、クレジットカード業務及び保証業務を展開しております。

以上述べた事項を事業系統図によって示すと次のとおりであります。

4 【関係会社の状況】

(注) 1.上記関係会社のうち、特定子会社に該当するものはありません。

2.上記関係会社のうち、有価証券報告書(又は有価証券届出書)を提出している会社は株式会社福井銀行であります。

3.「当行との関係内容」の「役員の兼任等」欄の( )内は、当行の役員(内書き)であります。

5 【従業員の状況】

(1) 連結会社における従業員数

2024年3月31日現在

(注) 1.従業員数は就業人員数であり、臨時従業員52人を含んでおりません。

2.臨時従業員数は、[ ]内に年間の平均人員を外書きで記載しております。

3.当行グループは「総合金融サービス業」の単一セグメントであります。

(2) 当行の従業員数

2024年3月31日現在

(注) 1.従業員数は就業人員数であり、執行役員2名を含み、臨時従業員50人を含んでおりません。

2.当行の従業員はすべて総合金融サービス業セグメントに属しております。

3.臨時従業員数は、[ ]内に年間の平均人員を外書きで記載しております。

4.平均年間給与は、賞与及び基準外賃金を含んでおります。

5.当行は、労働組合が結成されておりません。

(3) 管理職に占める女性労働者の割合、男性労働者の育児休業取得率及び労働者の男女の賃金の差異

当行

(注) 1.「女性の職業生活における活躍の推進に関する法律」(平成27年(2015年)法律第64号)の規定に基づき算出したものであります。

2.「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」(平成3年(1991年)法律第76号)の規定に基づき、「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律施行規則」(平成3年(1991年)労働省令第25号)第71条の4第1号における育児休業等の取得割合を算出したものであります。

第2 【事業の状況】

1 【経営方針、経営環境及び対処すべき課題等】

当行グループの経営方針、経営環境及び対処すべき課題等は、次のとおりであります。

なお、文中の将来に関する事項は、当連結会計年度末現在において当行グループが判断したものであります。

(経営方針)

(1) 会社経営の基本方針

当行グループ(当行及び連結子会社)は、「地域社会への貢献」・「健全なる経営」・「活力ある職場」という経営理念のもと、お客様との継続的なつながりと信頼に基づき、付加価値のある金融サービスを通じてお客様に喜びをお届けすることで、地域・お客様・当行の発展につなげてまいります。

(2) 基本戦略

当行は、2021年10月に福井銀行の子会社となって以降、1つの金融グループ「Fプロジェクト」(※1)として活動しております。2022年4月にはFプロジェクトとしての長期ビジョン「FプロジェクトVision 2032 ~私たちは 職員・お客さまの多様なチャレンジに伴走し『地域価値循環モデル』を実現します~」を掲げるとともに、3年間の「中期経営計画Ⅰ」をスタートさせ、当年度は2年目となりました。

(※1)Fプロジェクト:福井銀行グループと福邦銀行グループの総称

Fプロジェクト内では、当行の強みである「お客さまとの親近感・伴走力」を活かして、地元中小零細企業へのご支援を主たる役割として取り組んでまいりました。さらに、当年度からは当行の強みをより発揮するビジネスモデルとして「ふくほうstyle」(※2)を打ち出し、地元中小零細企業のお客さまへの本業支援と資金繰り支援、個人のお客さまへの生活支援に積極的に取り組んでまいりました。

(※2)「ふくほうstyle」:中小零細企業を主な対象とした、売上増加、労務管理、資金繰りに関する課題発見・解決に的を絞った営業手法

(経営環境及び対処すべき課題等)

マイナス金利政策の解除など、日本経済がデフレを脱却しつつある中、当行が基盤とする福井県では北陸新幹線の県内延伸により交通網も整備され、地域経済の活性化の好機を迎えております。一方で、地域における人口や事業所数の減少等の構造的な問題に加え、国内外の経済・物価・金融政策の動向など、先行きの不確実性が高い状況は続いており、地域やお客さまが抱える課題も多様化・複雑化しています。このような環境下において、当行グループが掲げる「地域価値循環モデル」を実現するためには、これまで以上に地域やお客さまに寄り添い、課題発見・解決に尽力する必要があるとの認識のもと、当行は1グループ2ブランド体制にて共に切磋琢磨してきた福井銀行との経営統合を選択しました。経営統合により両行の強みを融合することで地域の課題解決業としての進化を遂げ、これまでの金融サービス業を中心とした伝統的なビジネスモデルからの変革と進化を目指してまいります。

2024年度は、「中期経営計画Ⅰ」の最終年度として、スピードをゆるめずに次の施策に取り組んでまいります。

お客さまの事業成長及び資産形成の実現に向けては、「地域まるごと支援」の考え方に基づき、福井県内最大の金融グループとしての責任や役割を果たし、お客さまからの期待に応えるため、地域のすべてのお客さまに対し、幅広い支援を実施してまいります。法人のお客さまには、業種・業界・業況・事業規模を問わず、これまでに積み重ねたコンサルティングのノウハウやグループ機能を活用して、お客さまのありたい姿と真の経営課題を共有することで、より付加価値の高い伴走支援を実施します。個人のお客さまには、「お客さま本位の業務運営」を第一に、お客さまの最善の利益の追求のために、資産運用や承継などの課題解決に資する質の高いコンサルティングサービスを提供してまいります。

活力ある地域の実現に向けては、持続可能な地域社会に転換していくために、当行の基盤である福井県をはじめとする地域の構造的な課題解決に貢献してまいります。具体的には、行政などの関係機関とも連携、協調しながら、当行が民間の推進主体となって交流人口の増加や脱炭素化などの課題解決に積極的に取り組んでまいります。

そして、2024年5月10日には福井銀行を完全親会社とする株式交換契約の締結を行いました。完全子会社化により、両行の利益相反関係が解消され、グループ全体の意思決定の緊密化・迅速化が進み、同時に抜本的な経営施策の遂行も可能となります。今後も統合効果を早期に実現、最大化するために、合併に向けた協議・検討を加速的に進めてまいります。

以上のとおり、今後もグループビジョン「Fプロジェクト Vision 2032」の実現に向け、グループの総力を結集し、地域の活性化の中心的役割を担ってまいります。

2 【サステナビリティに関する考え方及び取組】

当行が属する株式会社福井銀行グループ(Fプロジェクト)のサステナビリティに関する考え方及び取組は、次のとおりであります。

なお、文中の将来に関する事項は、当連結会計年度末現在においてFプロジェクトが判断したものであります。

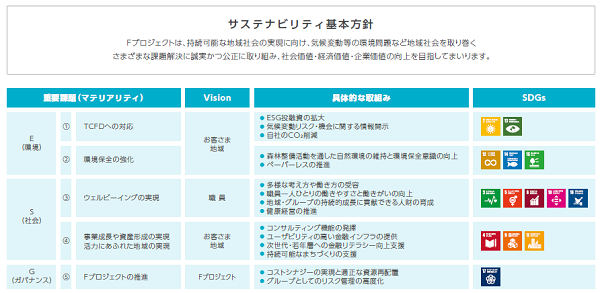

Fプロジェクトは、2021年9月に策定した「サステナビリティ基本方針」に基づき、サステナビリティに関する重要課題(マテリアリティ)を定めております。地域社会を取り巻くさまざまな課題の解決のため、中長期的な目標を設定し、Fプロジェクト内の推進体制の整備や、サステナビリティに関する機会・リスクの分析をもとにしたお客さま支援のための商品・サービスの拡充などを行っております。

<サステナビリティ基本方針及び重要課題(マテリアリティ)>

1.サステナビリティ全般

(1)ガバナンス

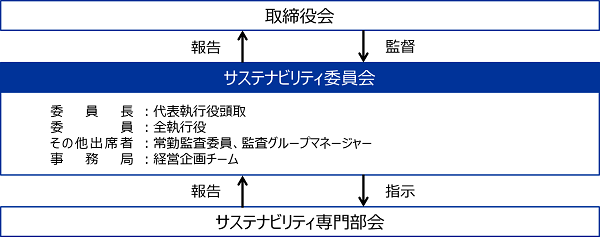

Fプロジェクトは、サステナビリティへの対応を経営上の重要な課題であると認識しております。サステナビリティに関する課題に対応するため、「サステナビリティ委員会」(以下、「委員会」という。)を設置しております。委員会は親会社である株式会社福井銀行(以下、「福井銀行」という。)の代表執行役頭取を委員長とし、委員として全執行役、監査を目的として常勤監査委員及び内部監査部門である監査グループマネージャーが出席しております。委員会は原則3か月に1回以上開催し、気候変動や人的資本経営など、サステナビリティに関する重要事項(マテリアリティ)について議論・検討を行い、その結果を経営戦略やリスク管理に反映しております。

委員会の活動内容については、開催の都度取締役会に報告を行い、監督を受ける体制を構築しております。

また、Fプロジェクト内でサステナビリティの取組みの推進・強化を図るため、組織横断的なワーキンググループとして「サステナビリティ専門部会」(以下、「専門部会」という。)を設置しております。専門部会は重要課題(マテリアリティ)毎に具体的な推進施策を企画・立案し、委員会に提言しております。

<サステナビリティ体制図>

<委員会の活動状況>

当事業年度において、サステナビリティ委員会は8回開催いたしました。

当事業年度における委員会での具体的な検討内容は以下のとおりであります。

(2)戦略

Fプロジェクトは企業理念である「地域産業の育成・発展と地域に暮らす人々の豊かな生活の実現」のため、長期ビジョン及び長期経営計画として「FプロジェクトVision2032」(対象期間:2022年4月~2032年3月)(以下、「長期ビジョン」という。)を定めております。長期ビジョンでは「地域価値循環モデル」の実現のため、職員・お客さま・地域のチャレンジを積極的に支援することを掲げております。

サステナビリティへの対応においても、長期ビジョンにて定める戦略や戦術に基づき、基盤である福井県の特徴を分析し、考慮した上で、さまざまなステークホルダーのニーズに伴走支援を行うための施策の立案と実行を行っております。サステナビリティへの対応に関連する長期ビジョンのチャレンジゴール(職員・お客さま・地域のチャレンジを促進するために掲げる高い目標)は次のとおりであります。

長期ビジョンの詳細については福井銀行HPをご参照ください。

(URL:https://www.fukuibank.co.jp/fproject/vision/)

(URL:https://www.fukuibank.co.jp/ir/financial/final_accounts/pdf/2024/keieitougou_koujou.pdf)

(3)リスク管理

Fプロジェクトは、リスク及び機会を識別するために、経営の健全性及び収益の安定性の確保を目的としたリスク管理態勢を整備しております。

具体的には、統合的リスク管理として「信用リスク」、「市場リスク」、「流動性リスク」、「オペレーショナル・リスク」に分類し評価しております。リスクの統括部署及びリスクカテゴリーごとにリスク管理部署を設置し、管理プロセスを確立させ、継続的かつ効果的なリスク管理を実施しております。

サステナビリティに関する重要課題(マテリアリティ)の中でも、特に気候変動を含む環境への取組みを経営の重要課題の一つとして認識しております。

<投融資方針>

Fプロジェクトでは、2023年6月に制定した「Fプロジェクト サステナブル投融資方針」において、地域社会の課題解決に資する事業等に積極的な支援を行うとともに、環境や社会にネガティブな影響を与える可能性のある事業等に対しての取組方針を定め、適切に対応を行っております。

「Fプロジェクト サステナブル投融資方針」については福井銀行HPをご参照ください。

(URL:https://www.fukuibank.co.jp/aboutus/sustainability/investment_loan/)

(4)指標及び目標

Fプロジェクトは、上記「(2)戦略」において記載した長期ビジョンにて掲げる職員・お客さま・地域への伴走支援を通して、持続可能な地域社会の実現に貢献するため、以下の指標について目標を設定しております。

(※)福井銀行HPに記載の「Fプロジェクト サステナブル投融資方針」における「積極的に取り組む分野」に該当する投融資

2.気候変動に関する取組み

2021年9月に賛同した「気候関連財務情報開示タスクフォース(TCFD)」の提言に基づき、気候変動が事業にもたらす影響を分析しております。

(1)ガバナンス

気候変動に関するガバナンス態勢は、〔サステナビリティ全般〕と同一であります。

(2)戦略

Fプロジェクトでは、サステナビリティに関する重要課題(マテリアリティ)の1つとして「TCFDへの対応」を定め、気候変動に関する分析を行っております。

<機会とリスク>

気候変動に関する機会及びリスクについて、短期(3年)、中期(10年)、長期(30年)の時間軸で定性的な分析を行っております。

<シナリオ分析>

①移行リスク

移行リスクについては、気候変動や脱炭素社会への移行による影響が大きいセクターの中から、融資ポートフォリオにおけるリスク重要度評価を行い、分析対象セクターとして「電力」を選定しております。また、地場資本の中小企業が多い福井県経済の特徴を捉え、福井県内の中小企業(※)も分析対象セクターとして選定しております。以上2つの分析対象セクターに関して、国際エネルギー機関(IEA:International Energy Agency)のネットゼロ排出シナリオを踏まえた分析を実施し、財務への影響度を算定しております。

(※)日銀業種分類の定義により「中小企業」に分類される企業

②物理的リスク

物理的リスクについては、異常気象(洪水)の影響による事業性貸出先の営業停止に伴う売上減少や、不動産担保の毀損などが発生した場合の与信関連費用の増加について、気候変動に関する政府間パネル(IPCC:Intergovernmental Panel on Climate Change)の代表濃度経路シナリオを踏まえた分析を実施し、財務への影響度を算定しております。

③炭素関連資産

融資ポートフォリオにおける炭素関連資産(※)の総貸出金に占める割合は以下のとおりであります。

(※)TCFD提言における炭素関連セクター4つのうち、水道事業・独立系電力事業・再生可能エネルギー発電事業を除く資産

エネルギーセクター:石油及びガス、石炭、電力ユーティリティ

運輸セクター:航空貨物、旅客空輸、海上輸送、鉄道輸送、トラックサービス、自動車及び部品

素材・建築物セクター:金属・鉱業、化学、建設資材、資本財、不動産管理・開発

農業、食料、林産物セクター:飲料、農業、加工食品・加工肉、製紙・林業製品

<気候変動に関する機会及びリスクに対する主な取組内容>

(※1) 地域資源を最大限活用しながら、地域が自立して主体的に課題を解決し続け、得意な分野でお互いに支え合う循環共生型のネットワークを形成することで持続可能な地域社会の実現を目指す考え方のこと

(※2) 省エネルギー及び再生可能エネルギーの活用によるエネルギーの創出により、年間の一次エネルギー消費量を75%以上削減する建物のこと

(3)リスク管理

Fプロジェクトは、気候変動に起因する移行リスク及び物理的リスクをグループ全体の事業・財務内容に影響を与える重要なリスクとして認識しております。シナリオ分析等の実施により当該リスクを識別・評価することで、信用リスク等に与える影響の程度や蓋然性を把握・分析するとともに、統合的リスク管理の枠組みにおける管理態勢の構築に取り組んでおります。

(4)指標及び目標

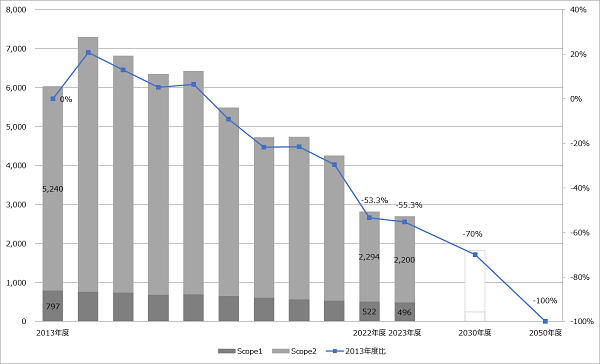

Fプロジェクトは、脱炭素社会の実現に向け、CO2排出量(Scope1、2)削減目標を定めております。

今後はサプライチェーンにおけるCO2排出量(Scope3)の計測の拡大及び削減目標の設定についても検討してまいります。

①CO2排出量(Scope1、Scope2)

(単位:t-CO2)

〇 CO2排出量(Scope1、Scope2)の推移

②CO2排出量(Scope3) (単位:t-CO2)

(※)2022年度のファイナンスドエミッションの推計対象は事業性貸出のみ

〇 Scope3-カテゴリー15投融資(ファイナンスドエミッション)の推計

PCAF(※)スタンダードの計測手法を参考に、事業性貸出及び政策保有株式を対象として、炭素関連セクター18業種に分類してファイナンスドエミッションの推計を行っております。

今後、お客さまとのエンゲージメントを通して、CO2排出量算定範囲の拡大やデータクオリティスコアの向上に取り組んでまいります。

(※)金融向け炭素会計パートナーシップ(PCAF:Partnership for Carbon Accounting Financials)…金融機関の投融資先の温室効果ガス排出量を整合的に算定するための枠組み

<気候変動に関する分析を踏まえた取組方針>

Fプロジェクトは、福井県内で50%以上の貸出金シェアをもつ地域金融機関として、炭素関連資産の集計や投融資によるCO2排出量(ファイナンスドエミッション)の推計を通して、福井県内の地域特性や経済の特徴を定量的に把握し、Fプロジェクトの投融資がCO2排出にどの程度影響を及ぼしているかを確認しております。また、気候変動が引き起こす可能性のあるリスクを特定し、最終的にFプロジェクトの与信関連費用への影響額を算定することで、リスク軽減のための戦略を策定し、実行に移してまいります。

当事業年度の分析の結果、福井県の特徴であるものづくりを中心とした製造業は、Fプロジェクトの投融資に占める割合が大きいこと、また、炭素強度の高い電力業はCO2排出量が多く、気候変動リスクの影響も大きいと考えられます。

今後は、これらの算出プロセスや集計結果を用いて、「地域まるごと支援」の考え方に基づき、お客さまとのエンゲージメントを図りながら、より効果的な気候変動対策を進めてまいります。

3.人的資本経営に関する取組み

(1)ガバナンス

人的資本経営に関するガバナンス態勢は、「1.サステナビリティ全般」と同一です。

(2)戦略

Fプロジェクトでは、「銀行及びグループ会社は職員が仕事を通じて成長するステージであり、Fプロジェクトの成長は、職員の成長によって決まる」と考えております。

この人的資本経営の考えは、Fプロジェクトのサステナビリティに関する重要課題(マテリアリティ)の1つとして位置付けており、長期ビジョンにおいても人的資本経営の実現に向けた各種の施策に取り組んでいくこととしております。

Fプロジェクトでは、多様な人財が高い目標へのチャレンジを通じて自ら成長し、そしてウェルビーイングを実感することができる企業風土の実現に向けて、以下の人財育成方針と社内環境整備方針を整備し人的資本経営を実践しております。

<人材育成方針>

①人事ポリシー

Fプロジェクトでは、人事ポリシーとして「厳しさと温かさ」を定めております。「厳しさ」とは、企業理念の実現に向けて当行グループや職員が目指す姿勢や行動のレベル感を表しております。「温かさ」とは、「厳しさ」に沿って取り組む職員を支える組織運営の考え方を表しております。職員の心理的安全性を確保し、また、人財育成も行いながら、職員を組織(チーム)として支えていくことを大切に考えており、この温かさを実感しながら、強い使命感や高い目標を持ち、結果を出そうと取り組むことができる職員を増やしていきたいと考えております。

②求める人財像

Fプロジェクトでは、求める人財像として「謙虚」「自責」「意欲」「執念」「主体」「挑戦」の6つの項目を定めております。これはFプロジェクトの行動理念に掲げております「誠実」「情熱」「行動」の3つの項目をより具体的な行動に落とし込んだものになります。

職員の人事評価ではプロセスを重視しており、プロセス評価は求める人財像に定める行動の有無で判断しております。求める人財像をプロセス評価の判断基準にすることで、Fプロジェクト内に求める人財像を浸透させるとともに、企業理念の実現に向けて行動理念(求める人財像)に従い行動する職員を増やすことを目的としております。

③一人ひとりの成長計画

Fプロジェクトでは、「一人ひとりの成長計画」を導入しております。「一人ひとりの成長計画」は、職員一人ひとりの中期的な成長計画を策定し、人事部門が各部署と連携して職員の成長をサポートすることで、職員の自己実現及び職員の成長状況を踏まえた人員配置を実現していくことを目的としております。

具体的には、期初に所属長と職員の間で将来のキャリアプラン(実現したい姿)を共有し、それを実現するために「どう成長したいか」「必要な経験をどう積んでいくか」を話し合います。そのうえで所属長は「どのような業務に就かせ、どのように成長させるか」の計画を策定し、職員は研修、検定試験、通信講座等を受講する自己啓発の計画を策定します。その後は、研修等での業務知識習得や日々の業務でのスキル取得、所属長や上長からのOJT、1on1ミーティング等を繰り返し行っていきます。

策定された「一人ひとりの成長計画」は人事部門にも共有され、人事部門のキャリア担当者が所属長や職員と定期的に面談を行い、職員の成長度合いやキャリアプランを確認・把握します。また、それらを踏まえ、人財配置案を組み立てております。

④人財育成・研修体系

Fプロジェクトでは、職員の各資格に求める役割を定義した役割定義書を制定しております。職員が役割を果たすため、営業店・本部ともに各現場にて、仕事を通じて所属長・先輩が部下・後輩に知識やスキルの伝授を行うOJTを基本としつつ、各種の研修の機会を設けております。研修を現場でのOJTの補完として、「より広い視野」「より深い意義」のある内容で実施することで、受講者の「気付き」「刺激」「職員の位置確認」等に繋げております。

➢ 行内研修

〇 階層別研修・・・各資格別に、求める役割を果たすための基本的な考え方、行動について集合研修を実施しております。

〇 業務別研修・・・預金・為替、個人コンサルティング、事業性融資、法人コンサルティング、外国為替などの各業務について習得度合いに応じて集合研修を実施しております。

➢ 行外研修(外部トレーニーを含む)

より専門的な知識やスキルを得ることを目的として、外部団体が主催する研修に職員を派遣しております。また、外部企業に直接職員を派遣し、外部企業で勤務するトレーニー制度も導入しております。

➢ 能動的に学び、自らキャリア形成できる環境の整備

能動的に学び、自らキャリア形成できる環境を整えることで、組織全体の人財の能力向上に取り組んでおります。

〇 e-ラーニングシステムのコンテンツ拡充

〇 社内公募制度の拡充

〇 多様な応募型研修の実施

〇 自己啓発支援制度の導入 等

⑤戦略分野への人財配置と計画的育成<中期経営計画Ⅰのアクションプラン>

➢戦略分野における人財の専門スキル向上に向けた取組み

〇 コンサルティング人財・・・お客さま・地域のニーズが多いコンサルティング分野に対して、外部トレーニー等を通じてコンサルティング人財を育成しております。

〇 デジタル人財・・・3階層(全役職員:ITリテラシーの向上、プロモーター層:デジタルの利活用スキル・推進力の向上、スペシャリスト層:デジタルの専門スキル・課題解決力の向上)でデジタル人財を育成しております。

➢戦略分野への人財配置

Fプロジェクトの本部機能統合や店舗数の削減により捻出した人員を、戦略分野にシフトしております。

(※)中期経営計画期間中の戦略分野人員数の純増数

<社内環境整備方針>

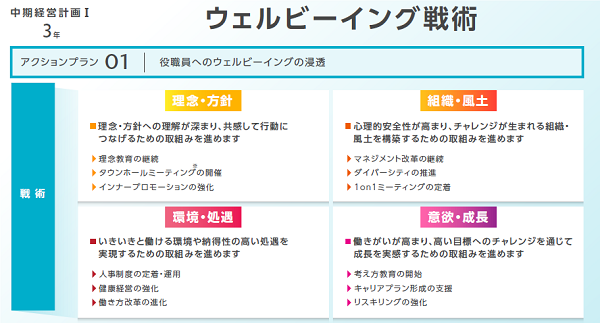

①ウェルビーイングの実現のための取組み

Fプロジェクトでは、長期ビジョンのチャレンジゴールの1つとして「ウェルビーイングを実感する職員比率100%」を掲げ、「地域価値循環モデル」の実現のために企業の資本である役職員の満足度を高める施策を実施しております。

長期ビジョンでは、ウェルビーイング実現のためのキーファクターを「理念・方針」、「組織・風土」、「環境・処遇」、「意欲・成長」の4つに分類し、年1回実施する「ウェルビーイング調査」の結果分析をもとに各キーファクターに紐づく施策の立案・実施を行っております。

「理念・方針」

職員一人ひとりが自身の役割や行うべき行動を理解できるように、長期ビジョン及び長期経営計画の浸透を目的として、役員が各部署の職員と意見を述べ合う「タウンホールミーティング」を実施しております。また、職員がFプロジェクトの方針や仕事に対する考え方や向き合い方を理解し、前向きに仕事に取り組むヒントや気づきを得て、活力向上に繋げることを目的として、e-ラーニングシステムで頭取自らが説明を行う動画を定期的に配信しております。

「組織・風土」

多様性を認め合う組織風土・心理的安全性の高い組織風土を確立するために、上司と部下のコミュニケーション向上及び部下の人財育成を目的とした「1on1ミーティング」や、職員が互いに褒め合いモチベーションを高めることを目的とした「褒めらLETTER」という仕組みを導入しております。また、部下が上司を評価する「360度フィードバック」を導入し、上司がマネジメント方法を考える機会を設けております。

「環境・処遇」

職員が安心して働くことができる環境づくりや働きがいの向上を目的としてベースアップを実施いたしました。

また、職員の長期的な資産形成を支援する観点から、職員持株会制度を導入しております。職員持株会制度では、拠出1口(1,000円)に対するインセンティブを30円から50円に引き上げることで持株会会員の資産形成の支援に取り組んでおります。

「意欲・成長」

仕事を中心とした人生における自身のキャリアを様々な視点から考え、対話を通して考えを深めることや将来のありたい姿に向けて主体的な行動計画を策定することを目的として、「キャリア研修」を実施しております。また、職員一人ひとりが主体的に考え、行動する習慣を習得することを目的として、「考え方教育」を実施しております。

②ダイバーシティ&インクルージョン(D&I)推進のための取組み

Fプロジェクトでは、性や国籍、年齢、採用形態などに関係なく、様々な知識、スキル、経験、経歴、価値観などを有する人財を積極的に採用し、その多様性を受け入れることで多様性の確保を図っております。

また、多様な人財のチャレンジを促進し、職員一人ひとりが能力を最大限発揮することで組織力を最大化させるため、2022年10月に「D&I推進宣言」を定め、多様なキャリア形成に合わせた人財育成と働きがいをもって活躍できる職場環境の整備に取り組んでおります。

「D&I推進宣言」では、長期ビジョンに合わせた10年間のロードマップを作成し、10年を「意識醸成期」「風土定着期」「進化・変革期」に分け、それぞれのフェーズに合わせた施策の立案・実施とKPIの策定による進捗管理を行っております。

D&Iの取組みについては親会社の福井銀行HPをご参照ください。

(URL:https://fukuibank.co.jp/aboutus/social/diversity_inclusion/)

(3)リスク管理

人的資本経営に関するリスク管理は、「1.サステナビリティ全般」と同一です。

(4)指標及び目標

Fプロジェクトでは、上記「(2)戦略」において記載した人財育成方針及び社内環境整備方針について、次の指標を用いております。当該指標に関する目標及び実績は次のとおりであります。

(※1)管理職には労働基準法上の管理監督者に加え、管理監督者の一つ手前の職階である代理職を含める

(※2)年齢、勤続年数は標準的な登用と比較して早期に登用された人数を対象とするための項目

3 【事業等のリスク】

有価証券報告書に記載した事業の状況、経理の状況等に関する事項のうち、経営者が連結会社の財政状態、経営成績及びキャッシュ・フローの状況に重要な影響を与える可能性があると認識している主要なリスクは、以下のとおりであります。

なお、以下の記載における将来に関する事項は、当連結会計年度末現在において当行グループが判断したものであります。

(1) 信用リスク

① 不良債権の状況

当行グループの不良債権及び与信関係費用は、景気の動向、当行グループの融資先の経営状況、不動産価格の変動等によっては増加する可能性があり、この結果、当行グループの業績等に影響を及ぼし、自己資本を減少させる可能性があります。

② 貸倒引当金の状況

当行グループは、貸出先の状況、担保の処分可能見込額、及び保証による回収可能見込額に関する前提、見積りに基づき、一定の方法により貸倒引当金を計上しております。実際に貸倒れとなった場合に、貸倒引当金計上時点における前提や見積りと大きく乖離すると、貸倒引当金が不十分となり、貸倒引当金の積増し、あるいは多額の償却をせざるを得なくなる可能性があります。また、経済状態全般の悪化に起因する担保価値の下落、あるいはその他の事由により、貸倒引当金の積増しが必要となる可能性があります。この結果、当行グループの業績等に影響を及ぼす可能性があります。

③ 貸出先の状況の変化

当行グループの貸出先の一部には、法的整理手続き、あるいは任意整理により再建を行っている企業もあります。当行グループの事業基盤とする地域の景気回復が遅れる場合、あるいは、こうした企業に対する他の債権者からの支援が打ち切られ、又は縮小した場合には、これらの企業の再建が奏功せず、新たな倒産が発生する可能性があります。この結果、当行グループの与信関係費用が発生したり、不良債権が増加する可能性があります。

④ 貸出先への権利行使の困難性

当行グループは、貸出先に貸倒れや債務不履行が発生した場合において、貸出金の回収の効率・実効性の観点から、あるいは地域金融機関として企業の再建可能性を見極める観点から、当行グループが債権者として有する法的な権利のすべてを必ずしも直ちに実行できない可能性があります。また、有価証券市場や不動産売買市場における流動性の欠如、又は価格の大幅な下落等の事情により、担保権を設定した有価証券や不動産を換金し、又は貸出先の有するこれらの資産に対して強制執行することが事実上できない可能性があります。

⑤ 他の要因の影響

貸出先が、法令等遵守に違反し社会的信頼を失墜した場合等、通常の想定外の事由により借入債務等の返済能力に問題が生じる可能性があります。この結果、当行グループの業績等に影響を及ぼす可能性があります。

そのため、当行グループでは、信用リスクは業務運営において不可避のリスクであり、かつ迅速な対応が必要であることを十分認識した上で、信用リスクをコントロールできる態勢を築くことを目指しております。

とりわけ、与信集中リスクについては、信用リスクの集中を回避し、バランスのとれた与信ポートフォリオを構築するため、「与信ポートフォリオ管理基準」を制定し、与信集中リスクの把握・改善に取り組んでおります。

また、信用供与にかかるリスクを客観的かつ計量的に把握するため、「信用リスク計測マニュアル」を制定し「信用リスクの計量化」に取り組んでおります。

なお、計測した信用リスク量については信用格付別・業種別・地域別などの信用リスクの状況を評価・分析するとともに、「リスク資本制度」のもとでリスク量による量的な管理、コントロールを行っております。

(2) 市場リスク

当行グループは、金利の変動リスクに晒されていることから、当行グループの業績等に影響を及ぼす可能性があります。

そのため、当行グループでは、市場リスク管理をALM(資産・負債の総合的管理)の一環として位置付け、自己資本、収益力や預貸動向等を踏まえたうえで、リスクとリターンのバランスを適切に保つことを方針としております。

具体的には、預金、貸出金等の資産・負債について銀行勘定の金利リスクに基づき、金利リスク量をコントロールしております。

(3) 流動性リスク

当行グループの業績や財務状況の悪化、格付機関による当行の格付の引き下げ、金融市場環境の悪化等が発生した場合には、通常より著しく不利な条件による資金調達を余儀なくされたり、一定の取引を行うことができなくなることにより資金調達が制限される可能性があります。この結果、当行グループの業務遂行や業績等に影響を及ぼす可能性があります。

そのため、当行グループでは、組織的に独立したフロント・オフィス、バック・オフィス、ミドル・オフィスを設置することで、相互牽制を図りながら資金繰りリスクの管理を行っております。

具体的には、資金繰りの状況に応じて、「平常時」「懸念時」「危機時」の区分を設定し、それぞれの区分に応じた管理手法、報告体制、決裁方法を整備しております。また、短期間で資金化可能な資産を一定額以上確保する流動性準備高の管理を通じたモニタリングを行っております。

(4) オペレーショナル・リスク

① 事務リスク

当行グループ及び当行グループの役職員は、根拠となる法令や諸規則に基づいて、業務遂行及び事務処理を行っておりますが、故意又は過失による重大な事務事故が発生した場合には、当行グループの業務遂行や業績等に影響を及ぼす可能性があります。

そのため、当行グループでは、事務管理態勢の充実強化を図り、厳正に事務を行うための内部環境の整備に取り組んでおります。

具体的には、以下のような枠組みにより事務リスクの管理を行っております。事務ミス情報、事務事故情報、内外監査等の指摘内容、リスクに関する主な指標の収集を行い、傾向分析、原因分析を行っております。分析結果に基づき、リスク軽減のための対策を検討し、事務フロー・事務処理規程・事務体制面の見直し、事務指導臨店、自店検査、教育・研修、事務機器の整備、システム化、営業店事務の本部集中化、ルール遵守の徹底などを行っております。

事務リスクの管理状況については、オペレーショナル・リスクの総合的管理部署、担当役員及び経営会議等に報告しております。

② システムリスク

当行グループは業務を遂行するにあたり、株式会社NTTデータが運営するSTELLACUBE(ステラキューブ)をはじめとして様々なシステムを用いております。これらのシステムは、ホスト・コンピュータ、サーバー等のハードウェア、ハードウェアを動作させ業務上の必要な処理を行うプログラム等のソフトウェア、及び通信回線等のネットワークから成り立っております。これらのシステムにおいて、当行グループはハードウェアの2重化、バックアップ等必要な措置を講じておりますが、ハードウェアの老朽化による障害、あるいはハードウェア、ソフトウェアの入替、更新の際の不具合を原因とする障害が発生する可能性があります。

現在のコンピュータシステムは外部ネットワークとの連係による業務遂行の比重が高くなっておりますが、こうした外部ネットワークの障害を原因として、当行グループのコンピュータシステムに障害が発生する可能性があります。

また、地震等の天災によりコンピュータシステムが被害を受ける可能性があります。こうした障害・被害が大規模、あるいは広範囲である場合においては、当行グループの業務遂行や業績等に影響を及ぼす可能性があります。

お客さまに質の高い金融サービスを提供していくためには、これらのシステムリスクを回避し、コンピュータシステムを安全かつ安定して稼動させることが必要不可欠であり、当行グループでは、コンピュータシステムと保有する情報の適切な保護に努めております。

具体的には、主要機器及びネットワークに関しては常時稼動監視を行っており、障害発生時には自動的にバックアップに切替えるなど、ソフト面ハード面の両面での対応を実施しております。

今後も情報技術の高度化やネットワークの拡大に伴い、システムリスクの多様化・複雑化が予想されますが、引き続き適切な対策を講じることにより、コンピュータシステムの安全で安定した稼動に努めてまいります。

③ 法務リスク

当行グループは、コンプライアンスを経営の最重要課題の一つと位置づけ、法令等遵守態勢の強化を図るとともに、役職員に対するコンプライアンスの徹底に努めておりますが、これら法令等遵守が適切になされなかった場合には、罰金、違約金及び損害賠償金等の支払いを余儀なくされ、当行グループの業務遂行や業績等に影響を及ぼす可能性があります。

そのため、当行グループでは、法令等遵守態勢の整備、お客さまからのご意見を適時・適切に反映させる仕組みを通した顧客保護等管理態勢の整備と、これら態勢整備にかかる検証を通して、態勢不備に起因する事象、損失、損害の迅速かつ適切な把握・分析を行い、法務リスクの削減に努めております。

④ 人的リスク

当行グループは、労務関連法規・法令を踏まえた人事制度の設定及び運用を通して、適切な労務管理・人員配置・研修・教育を実施しておりますが、報酬・手当・解雇等、人事運営上の不公平・不公正から発生する問題により、当行グループの業務遂行や業績等に影響を及ぼす可能性があります。

そのため、当行グループでは、労務関連法規・法令を踏まえた人事制度の設定及び運用、公平な人事考課、適切な人員配置、平等な成長機会提供により、人的リスクの削減に努めております。

⑤ 有形資産リスク

当行グループは、災害等に起因する損害を最小限に抑えるため、内外の情報に基づき、そのリスクを適切に管理しておりますが、大規模な災害が発生した場合には、店舗、システム等の損壊により一部の営業が阻害され、当行グループの業務遂行や業績等に影響を及ぼす可能性があります。

そのため、当行グループでは、災害等に起因する損害を最小限に抑えるために、内外の情報に基づき災害等の有形資産への影響を把握・分析することに努め、適切な保守・投資を継続的に実施し、資産の耐久性を保持することで、有形資産リスクの削減に努めております。

⑥ 風評リスク

当行グループは、適切な情報開示を実施し経営の透明性を確保することにより、風評リスクの削減に努めておりますが、評判の悪化や風説の流布等で信用が低下することにより、当行グループの業務遂行や業績等に影響を及ぼす可能性があります。

そのため、当行グループでは、適切な情報開示の実施により経営の透明性を確保するとともに、本部と営業店との間の迅速な指示・連絡体制の確立を通して、風評リスクの削減に努めております。

⑦ サイバーセキュリティリスク

当行グループは、サイバーセキュリティの観点において、情報システムや通信ネットワーク上で取り扱われる業務データの安全性を保つためにファイアウォールの設置やウイルス対策をはじめとする様々なセキュリティ対策を講じております。しかし、サイバー空間を経由して行われる、不正侵入や情報の搾取・改ざん、DDoS攻撃等のいわゆる「サイバー攻撃」により、当行グループの業務遂行や業績等に影響を及ぼす可能性があります。

そのため、当行グループでは、サイバー攻撃によるお客さまへの被害を防止し、安定したサービスを提供するため、サイバーセキュリティ管理態勢を構築し、サイバー攻撃に備えたセキュリティ対策、及びサイバー攻撃を受けた場合の被害の拡大防止に努めてまいります。

(5) 自己資本比率

当行グループは、「銀行法第14条の2の規定に基づき、銀行がその保有する資産等に照らし自己資本の充実の状況が適当であるかどうかを判断するための基準」(平成18年(2006年)金融庁告示第19号)に基づき、連結自己資本比率及び単体自己資本比率を国内基準である4%以上に維持すべくリスク管理態勢の強化・充実に努めなければなりません。

当行グループの自己資本比率がこの水準を下回るような場合には、金融庁長官から、業務の全部、又は一部の停止等を含む様々な命令を受けることになります。この結果、当行グループの業務遂行や業績等に影響を及ぼす可能性があります。

当行グループの自己資本比率に影響を与える要因には以下のものが含まれます。

・ 貸出先の信用力低下に伴うリスクアセットの増加

・ 貸出金等の増加に伴うリスクアセットの増加

・ 不良債権処理や貸出先の信用力低下等による与信関係費用の増加

・ 自己資本比率の基準及び算定方法の変更

・ 本項記載のその他の不利益な展開

(6) その他のリスク

① 当行グループの経営戦略、事業戦略が奏功しないリスク

当行グループは、2022年4月よりスタートさせた「FプロジェクトVision 2032」の達成に向けて、様々な経営戦略、事業戦略を実施しておりますが、各種要因によりこれらの戦略が当初想定していた結果をもたらさず、収益性が悪化した場合、当行グループの業務遂行や業績等に影響を及ぼす可能性があります。

② 退職給付債務

当行グループは、従業員の退職給付に備えるため、連結会計年度末における退職給付債務の見込額に基づき、退職給付に係る負債を計上しております。退職給付費用及び退職給付債務は、割引率、予定昇給率、退職率及び死亡率等の数理計算において用いる前提条件に基づいて算出されております。

実際の結果が前提条件と異なる場合、又は前提条件が変更された場合、その影響は数理計算上の差異あるいは過去勤務費用として累積され、将来にわたって規則的に認識されるため、将来期間において認識される費用及び計上される債務に影響を及ぼす可能性があります。

また、制度内容の変更により未認識の過去勤務費用が発生する可能性があります。

③ 固定資産の減損

当行グループが保有する固定資産については、「固定資産の減損に係る会計基準」を適用しております。

同会計基準では、減損の兆候が認められる資産又は資産グループについて、当該資産又は資産グループから得られる割引前将来キャッシュ・フローの総額が帳簿価額を下回った場合に帳簿価額を回収可能価額まで減額し、減額した当該金額を減損損失として損益計算書に計上することとされています。今後の地価の動向や収益状況によって固定資産の減損損失を計上することとなる場合には、当行グループの業績等に影響を与える可能性があります。

④ 繰延税金資産

当行グループは、ある一定の状況において将来の合理的な期間内の課税所得に関する見通しをはじめとする様々な予測・前提に基づき、繰延税金資産を計上することが認められております。また、繰延税金資産に計上することとなった資産の内容についても、それぞれ資産として計上すべきかどうかの検討を加えて計上しております。

実際の課税所得の結果が当初の予測・前提と大きく乖離する場合があり、また、内容面の検討の結果、繰延税金資産を認識すべきでない金額が発生する場合があります。こうした状況において、当行グループが繰延税金資産の一部、又は全額の回収ができないと判断した場合には、当行グループの繰延税金資産は減額され、この結果、当行グループの業績等に影響を与えるとともに自己資本比率の低下を招く可能性があります。

⑤ 情報管理リスク

当行グループが管理している顧客情報や経営情報について、情報漏えい、紛失、改ざん、不正利用等が発生した場合には、社会的信用の失墜等により当行グループの業績等に影響を及ぼす可能性があります。

⑥ 外部委託に伴うリスク

当行グループ業務の委託先において、委託業務の遂行に支障をきたした場合や、顧客情報等の漏えい、紛失、改ざん、不正利用等が発生した場合には、当行グループの業務遂行や業績等に影響を及ぼす可能性があります。

⑦ 特定地域への依存に係るリスク

当行グループは、特定の地域(福井県)を主な営業基盤としていることによる地域特性に係るリスクがあります。

⑧ マネー・ローンダリング及びテロ資金供与等に係るリスク

当行グループは、マネー・ローンダリング及びテロ資金供与等の防止が、国際社会において金融機関に求められる責務であることを認識し、直面するリスクを特定・評価し、リスクに見合った低減措置を講じております。しかし、これら対策が適切になされなかった場合には、罰金・課徴金、さらには許認可の取消しの可能性もあり、この結果、当行グループの業務遂行や業績等に影響を及ぼす可能性があります。

⑨ 感染症の流行

当行グループは、感染症の流行により、地域の経済活動が停滞することに加え、政府・行政の要請による活動の自粛や、職員に感染が広まった場合の営業活動の縮小・停止等により、当行グループの事業活動に支障が生じ、前述の各リスク発生の可能性も高まり、当行グループの業務遂行や業績等に影響を及ぼす可能性があります。

⑩ 気候変動に係るリスク

当行グループは、気候変動に伴う異常気象や自然災害の激甚化により、当行グループの営業拠点等の損壊、担保物件の毀損、取引先の事業停滞や資産の毀損等が発生し、当行グループの業務遂行や業績等に影響を及ぼす可能性があります。

また、気候関連の規制強化や脱炭素社会への移行により、取引先の事業や業績に影響が発生した場合、当行グループの業務遂行や業績等に影響を及ぼす可能性があります。

⑪ 親会社との関係に関するリスク

株式会社福井銀行は、当社議決権の57.88%を有する親会社であり、取締役、監査役の選任・解任や定款の変更及び剰余金の処分等、株主総会決議が必要となる事項に関して、重要な影響を及ぼす可能性があります。

⑫ その他

当行グループは、現時点の規制に従って、また、当行グループが事業を営む地域、日本国における法律、規則、政策、実務慣行、解釈、財政及びその他の政策の変更の影響をはじめとする規制上のリスクを伴って、業務を遂行しています。規制上の変更によりどのような影響が発生し得るかについて、その種類、内容、程度等を予測することは困難であり、当行グループがコントロールし得るものではありません。将来における法律、規則、政策、実務慣行、解釈、財政及びその他の政策の変更、並びにそれらによって発生する事態が、当行グループの業務遂行や業績等に影響を及ぼす可能性があります。

4 【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】

(1)経営成績等の状況の概要

当連結会計年度における当行グループ(当行及び連結子会社)の財政状態、経営成績およびキャッシュ・フローの状況の概要は次のとおりであります。

(業績等の概要)

・業績

当連結会計年度の当行及び連結子会社1社の連結ベースでの業績は、次のとおりとなりました。

損益状況につきましては、経常収益は、お客さまの本業支援や資金繰り支援に継続して注力したことにより貸出金利息が増加したものの、有価証券売却益が減少したこと等により、前期比2億8百万円減少の79億79百万円となりました。また、経常費用は、有価証券運用の売却損が減少したことにより、前期比36億80百万円減少して69億3百万円となりました。

この結果、経常損益は前期比34億71百万円改善し、10億76百万円の純利益となりました。

親会社株主に帰属する当期純損益については、前期比35億35百万円改善し、8億95百万円の純利益となりました。

なお、当行グループは、総合金融サービス業の単一セグメントであるため、セグメントの業績は記載しておりません。

・キャッシュ・フロー

連結キャッシュ・フローにつきましては、営業活動によるキャッシュ・フローは、貸出金の増加による流出の増加を主因に前期比317億62百万円減少して、789億81百万円の支出となりました。投資活動によるキャッシュ・フローは有価証券の売却による収入が減少したことを主因に前期比426億52百万円減少して、90億14百万円の収入となりました。財務活動によるキャッシュ・フローは、配当金の支払額が減少したことにより、前期比2億15百万円増加し、25百万円の支出となりました。全体で現金及び現金同等物の期末残高は、前期比699億92百万円減少して、181億78百万円となりました。

① 国内・国際業務部門別収支

資金運用収支は、資金運用収益が52億49百万円、資金調達費用が29百万円で52億20百万円の利益となりました。役務取引等収支は、役務取引等収益が12億13百万円、役務取引等費用が8億86百万円で3億26百万円の利益となりました。その他業務収支は、その他業務収益が3億13百万円、その他業務費用が12百万円で3億円の利益となりました。

(注) 1.国内業務部門とは当行及び連結子会社の円建取引、国際業務部門とは当行の外貨建取引であります。

2.資金運用収益及び資金調達費用の相殺消去額は、当行の国内業務部門と国際業務部門の間の資金貸借の利息であります。

② 国内・国際業務部門別役務取引の状況

役務取引等収益は、12億13百万円となり、役務取引等費用は、8億86百万円となりました。

(注) 国内業務部門とは当行及び連結子会社の円建取引、国際業務部門とは当行の外貨建取引であります。

③ 国内・国際業務部門別預金残高の状況

○ 預金の種類別残高(末残)

(注) 1.国内業務部門とは当行の円建取引であります。

2.流動性預金=当座預金+普通預金+貯蓄預金+通知預金

3.定期性預金=定期預金+定期積金

④ 国内・国際業務部門別貸出金残高の状況

a. 業種別貸出状況(末残・構成比)

(注) 国内業務部門とは当行及び連結子会社の円建取引であります。

b. 外国政府等向け債権残高(国別)

該当ありません。

⑤ 国内・国際業務部門別有価証券の状況

○ 有価証券残高(末残)

(注) 国内業務部門とは当行及び連結子会社の円建取引であります。

(自己資本比率の状況)

(参考)

自己資本比率は、「銀行法第14条の2の規定に基づき、銀行がその保有する資産等に照らし自己資本の充実の状況が適当であるかどうかを判断するための基準」(平成18年(2006年)金融庁告示第19号)に定められた算式に基づき、連結ベースと単体ベースの双方について算出しております。

なお、当行は、国内基準を適用のうえ、信用リスク・アセットの算出においては標準的手法を採用しております。また、オペレーショナル・リスク相当額に係る額の算出においては、基礎的手法を採用しております。

連結自己資本比率(国内基準)

(単位:億円、%)

単体自己資本比率(国内基準)

(単位:億円、%)

(資産の査定)

(参考)

資産の査定は、「金融機能の再生のための緊急措置に関する法律」(平成10年法律第132号)第6条に基づき、当行の貸借対照表の貸出金、その他資産中の未収利息及び仮払金、支払承諾見返の各勘定に計上されるものについて債務者の財政状態及び経営成績等を基礎として次のとおり区分するものであります。

1.破産更生債権及びこれらに準ずる債権

破産更生債権及びこれらに準ずる債権とは、破産手続開始、更生手続開始、再生手続開始の申立て等の事由により経営破綻に陥っている債務者に対する債権及びこれらに準ずる債権をいう。

2.危険債権

危険債権とは、債務者が経営破綻の状態には至っていないが、財政状態及び経営成績が悪化し、契約に従った債権の元本の回収及び利息の受取りができない可能性の高い債権をいう。

3.要管理債権

要管理債権とは、三月以上延滞債権及び貸出条件緩和債権をいう。

4.正常債権

正常債権とは、債務者の財政状態及び経営成績に特に問題がないものとして、上記1から3までに掲げる債権以外のものに区分される債権をいう。

資産の査定の額

(生産、受注及び販売の状況)

「生産、受注及び販売の状況」は、銀行業における業務の特殊性のため、該当する情報がないので記載しておりません。

(2)経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による当行グループの経営成績等の状況に関する分析・検討内容は次のとおりであります。

なお、以下の記載における将来に関する事項は、当連結会計年度の末日現在において判断したものであります。

① 重要な会計方針及び見積り

当行グループの連結財務諸表は、わが国において一般に公正妥当と認められている会計基準に基づき作成されております。この連結財務諸表作成に当たっては、連結財務諸表に含まれる金額が、将来事象の結果に依存するために確定できない場合又は既に発生している事象に関する情報を適時に入手できないために確定できない場合等に、会計上の見積り及び仮定設定を行わなければなりません。当行グループは、過去の実績や状況を分析し合理的であると考えられる様々な要因を考慮して見積りや判断を行い、その結果が、連結財務諸表における資産・負債及び収益・費用の計上金額の基礎となります。当行グループは、連結財務諸表に含まれる会計上の見積り及び判断の適切性、必要性に対して、継続して評価を行っておりますが、実際の結果は、見積りに特有の不確実性があるために、これら見積り時の計上金額と異なる結果となる可能性があります。

当行グループは、特に以下の重要な会計方針が、連結財務諸表の作成において使用される見積りと判断に大きな影響を及ぼすと考えております。

a 貸倒引当金

当行グループは、適切な償却・引当を実施するための準備作業として、自己査定を実施しております。自己査定とは、金融機関が信用リスクを管理するための手段であり、当行グループが保有する全資産の実態を、自己責任原則のもと自ら査定し、回収の危険性又は毀損の危険性の度合いに従って分類区分するプロセスであります。

当行グループは、この自己査定の結果に基づき、期末現在の債権を、正常先債権、要注意先債権、破綻懸念先債権、実質破綻先債権及び破綻先債権の5つに区分し、それぞれの区分に応じて、貸倒等の実態を踏まえ債権の将来の予想損失額等を適時かつ適切に見積ることにより、信用リスクの程度に応じた貸倒引当金を計上しております。

さらに、当連結会計年度より、エネルギー価格等の高騰や円安による物価上昇の継続に伴う急激な経済環境の悪化等による信用リスクが高まることを想定しております。当行においては、要管理先以外の要注意先債権のうち、要管理先相当の支援を必要とする債務者に対する債権については、経済環境の悪化等の影響が大きいとの仮定の下、当該債権に要管理先債権相当の予想損失額を見込んで計上しております。

なお、貸出先等の財政状態が当初予想した範囲以上に悪化し、その支払能力が低下した場合には、貸倒引当金の積増しが必要となる可能性があります。

b 繰延税金資産

当行グループは、将来の合理的な期間内の課税所得に関する見通しをはじめとする様々な予測・前提に基づき、将来の税金負担額を軽減する効果を有していると判断した将来減算一時差異等について、繰延税金資産を計上しております。

繰延税金資産の計上に関する判断は、毎決算期末時点において実施しておりますが、実際の課税所得の推移等により、前連結会計年度に計上した繰延税金資産の一部、又は全額の回収ができないと判断した場合には、当行グループの繰延税金資産を取り崩し、同額を費用として計上することとなります。また、将来の課税所得は十分見込めるとしても、期末時点において、将来の一定の事実の発生が見込めないこと又は当行グループによる将来の一定の行為の実施についての意思決定又は実施計画等が存在しないことにより、将来の税金負担額の軽減の要件を充足することが見込めない場合には、同様に当行グループの繰延税金資産を取り崩し、同額を費用として計上することとなります。

c 退職給付に係る負債

当行グループは、従業員の退職給付に備えるため、連結会計年度末における退職給付債務の見込額に基づき、退職給付に係る負債を計上しております。退職給付費用及び退職給付債務は、割引率、予定昇給率、退職率及び死亡率等の数理計算において用いる前提条件に基づいて算出されております。

実際の結果が前提条件と異なる場合、又は前提条件が変更された場合、その影響は数理計算上の差異あるいは過去勤務費用として累積され、将来にわたって規則的に認識されるため、将来期間において認識される費用及び計上される債務に影響を及ぼします。

d 固定資産の減損

当行グループは、収益性の低下により投資額の回収が見込めなくなった固定資産の帳簿価額を、回収可能価額まで減額する会計処理を適用しております。

同会計処理の適用に当たっては、営業活動から生ずる損益の継続的低下や地価の著しい下落等によって減損の兆候が見られる場合に減損の有無を検討しております。減損の検討には将来キャッシュ・フローの見積額を用いており、減損の認識が必要と判断された場合には、帳簿価額が回収可能価額を上回る金額を減損しております。

なお、回収可能価額は将来キャッシュ・フローの見積額の現在価値、又は正味売却価額のいずれか高い金額によって決定しております。

将来の営業活動から生ずる損益の悪化、使用範囲又は方法についての変更、経営環境の著しい悪化、市場価格の著しい下落等により減損の認識が必要となった場合、また、見積りの前提条件の変更等により将来キャッシュ・フローの見積額が減少することとなった場合には、追加的な減損処理が必要となる可能性があります。

② 当連結会計年度の経営成績の分析

(注)偶発損失引当金繰入額等には、信用保証協会責任共有制度負担金を含んでおります。

a 連結業務粗利益(資金運用収支+役務取引等収支+その他業務収支)

・資金運用収支

資金運用収益は、貸出金利息が前年度比8億29百万円増加したものの、「有価証券運用に依存しない体質づくり」の取組みとして、前年度末までに大半の銘柄を売却した結果、有価証券利息配当金が前年度比8億2百万円減少したことに加え、預け金利息も前年度比30百万円減少した結果、前年度比4百万円減少しました。資金調達費用は、預金利息が利回り低下の影響により減少した結果、前年度比6百万円減少しました。その結果、資金運用収支は前年度比1百万円増加して52億20百万円の収益となりました。

・役務取引等収支

役務取引等収支は、役務取引等収益が融資関連の手数料や投資信託販売に関する手数料等が増加したこと等により、前年度比5百万円増加しました。また、役務取引等費用はローン等に係る団信保険料が減少したことにより、前年度比11百万円減少しました。その結果、役務取引等収支は前年度比16百万円増加の3億26百万円の収益となりました。

・その他業務収支

その他業務収支は、前年度に保有銘柄の売却による国債等債券売却損計上の反動から、前年度比22億53百万円増加して3億円の収益となりました。

以上の結果、連結業務粗利益は、前年度比22億71百万円増加して58億48百万円となりました。

b 営業経費

営業経費は、人件費が人員数の減少に伴い前年度比38百万円減少したものの、物件費が親会社への業務委託料の増加等により前年度比96百万円増加したことから、前年度比69百万円増加し51億99百万円となりました。

c 貸倒償却引当費用

貸倒償却引当費用は、前年度に新型コロナウイルス感染症拡大等の影響を受けた取引先に対し予防的な引当を行った反動から、前年度比2億25百万円減少して7億10百万円となりました。

d 株式等関係損益

株式等関係損益は、当年度に親会社との有価証券運用の一本化に伴う保有銘柄売却による売却益を計上したことにより、前年度比8億58百万円増加して9億78百万円となりました。

e 経常損益

以上の結果、経常損益は、前年度比34億71百万円増加し、10億76百万円の利益となりました。

f 特別損益

特別損益は、減損損失が減少した影響により、前年度比1億30百万円改善し、14百万円の損失となりました。

g 法人税等合計

利益の積み上げにより課税所得が増加し、法人税等が増加したことから、法人税等合計は前年度比66百万円増加し1億66百万円となりました。

h 親会社株主に帰属する当期純損益

以上の結果、親会社株主に帰属する当期純損益は、前年度比35億35百万円改善して8億95百万円の純利益となりました。

③ 当連結会計年度の財政状態の分析

a.預金

預金は、店舗網集約の影響等による個人預金の減少等により、前連結会計年度末比7億円減少して当連結会計年度末残高は4,317億円となりました。

また、預り資産に関しては、公共債及び投資信託の残高が増加したことにより、前連結会計年度16億円増加して当連結会計年度末残高は247億円となりました。

(預金の残高(末残))

(預り資産の残高(末残))

b.貸出金

貸出金は、親会社との有価証券運用の一本化の見合いとなる親会社への貸出を800億円実行したことに加え、地元中小零細企業を中心としたお客さまへの資金支援に取り組んだ結果、中小企業等向け貸出が順調に推移したことから、前連結会計年度末比796億円増加して当連結会計年度末残高は4,289億円となりました。

(貸出金の残高(末残))

c. 有価証券

有価証券は、「有価証券運用に依存しない体質づくり」に取り組み保有銘柄の売却を進めたことから、前連結会計年度末比85億円減少して当連結会計年度末残高は0億円となりました。

(有価証券の残高(末残))

d. 不良債権額

当行グループのリスク管理債権の合計は、前連結会計年度末比1億44百万円増加して128億27百万円となりました。総与信残高に占める割合は、親会社への貸出を行ったことにより正常債権が増加した影響から、前連結会計年度末比0.64ポイント低下して2.98%となりました。

(リスク管理債権の状況)

e. 繰延税金資産

繰延税金資産については、繰越欠損金及び貸倒引当金に係るものが大部分を占めております。当連結会計年度においては、その他有価証券評価差額金にかかる繰延税金負債が、保有銘柄の売却を進めたことから減少し、繰延税金資産と繰延税金負債の差額は1億8百万円増加して、純額で2億54百万円の繰延税金資産となりました。

④ 当連結会計年度のキャッシュ・フローの状況の分析

営業活動によるキャッシュ・フローは、貸出金が796億円増加したことを主因に、789億81百万円の支出となりました。また、前年度比では、貸出金の増加額が前年度を上回ったことを主因として、317億62百万円の支出の増加となりました。

投資活動によるキャッシュ・フローは、有価証券の保有銘柄の売却を進めたことから、90億14百万円の収入となりました。また、前年度比では、有価証券の有価証券の保有銘柄の売却額が前年度よりも減少したことにより、426億52百万円の収入の減少となりました。

財務活動によるキャッシュ・フローは25百万円の支出となりました。また、前年度比では、前年度が無配により当年度中の配当金支払がなく、2億15百万円の支出の減少となりました。

以上の結果、現金及び現金同等物の期末残高は、前年度比699億92百万円減少して181億78百万円となりました。

当行グループの収益の根源となる貸出金や有価証券の運用資金については、大部分をお客さまからの預金にて調達しており、必要に応じて日銀借入金から資金調達を行っております。

なお、当面の設備投資、成長分野への投資並びに株主還元等は自己資金で対応する予定であります。

(連結キャッシュ・フローの状況)

⑤ 経営者の問題認識と今後の方針について

「1 経営方針、経営環境及び対処すべき課題等」の(経営方針)をご参照ください。

5 【経営上の重要な契約等】

(株式会社福井銀行との株式交換契約について)

当行は、2023年11月10日開催の取締役会において、株式会社福井銀行(以下「福井銀行」といい、当行と福井銀行を総称して「両行」という。)との間で、経営統合の実現を目指すことについて基本合意することを決議し、同日、両行の間で基本合意を締結いたしました。

また、2024年5月10日開催の取締役会において、当行の株主総会の承認が得られることを前提として、本株式交換を行うことを決議し、同日、両行の間で株式交換契約書を締結いたしました。なお、2024年6月19日に開催された当行の定時株主総会において、株式交換契約は承認されております。

本件の詳細は、「第5 経理の状況1 連結財務諸表注記事項(重要な後発事象)」に記載のとおりです。

(野村證券株式会社による当行の登録金融機関業務に係る顧客口座の権利義務の承継および福井銀行への金融商品仲介業務の委託に関する基本合意書について)

当行は、2023年12月14日に野村證券株式会社による当行の登録金融機関業務に係る顧客口座の権利義務の承継および福井銀行への金融商品仲介業務の委託に関する基本合意書を締結いたしました。

また、2024年6月19日開催の取締役会において、野村證券との金融商品仲介業務における包括的業務提携に関する最終契約締結及び会社分割(簡易吸収分割)契約書の締結を決議いたしました。

6 【研究開発活動】

該当事項はありません。

第3 【設備の状況】

1 【設備投資等の概要】

当行及び連結子会社は、顧客サービスを充実させることを主な目的として設備投資等を行っております。

当連結会計年度における設備投資は、共同ATM(FプロジェクトATM)の導入、また、事務機器の新設・更新等も実施したことにより、当連結会計年度における投資総額は4億57百万円となりました。

なお、当連結会計年度における主要な設備の売却は下記の通りであります。

(注)当行グループは総合金融サービス業の単一セグメントであるため、セグメントの記載を省略しております。

2 【主要な設備の状況】

当連結会計年度末における主要な設備の状況は次のとおりであります。

(2024年3月31日現在)

(注)1.当行グループは総合金融サービス業の単一セグメントであるため、セグメントの記載を省略しております。

2.当行の主要な設備の大宗は、店舗、事務センターであるため、総合金融サービス業に一括計上しております。

3.土地の面積欄の( )内は、借地の面積(内書き)であり、その年間賃借料は建物も含め69百万円であります。

4.動産は、事務機器222百万円、その他89百万円であります。

5.上記のほか、ソフトウェア836百万円を無形固定資産に計上しております。

6.当行の店舗外現金自動設備1か所は上記に含めて記載しております。

7.上記の他、リース並びにレンタル契約による主な賃借設備は次のとおりであります。

3 【設備の新設、除却等の計画】

当行及び連結子会社の設備投資については、その効率性に重点を置きながら実施しております。基本的に設備の老朽化による新築、改修、及び将来利用計画のない不動産を売却していく予定であります。

当連結会計年度末において計画中である重要な設備の新設・除却等は次のとおりであります。

(1)新設、改修

該当ありません。

(2)売却

(注)当行グループは総合金融サービス業の単一セグメントであるため、セグメントの記載を省略しております。

第4 【提出会社の状況】

1 【株式等の状況】

(1) 【株式の総数等】

① 【株式の総数】

② 【発行済株式】

(2) 【新株予約権等の状況】

① 【ストックオプション制度の内容】

該当事項はありません。

② 【ライツプランの内容】

該当事項はありません。

③ 【その他の新株予約権等の状況】

該当事項はありません。

(3) 【行使価額修正条項付新株予約権付社債券等の行使状況等】

該当事項はありません。

(4) 【発行済株式総数、資本金等の推移】

(注) 1.会社法第448条第1項の規定に基づく資本準備金の額の減少による、その他資本剰余金への振替えであります。

2.自己株式(A種優先株式6,000千株)の消却であります。

3.有償第三者割当によるものであります。

発行価格 150円 資本組入額 75円

割当先 株式会社福井銀行

(5) 【所有者別状況】

① 普通株式

2024年3月31日現在

(注) 自己株式は「個人その他」に789単元、「単元未満株式の状況」に309株含まれております。

(6) 【大株主の状況】

① 普通株式

2024年3月31日現在

(注) 株式会社日本カストディ銀行(信託口4)所有株式は、預金保険機構が当該信託銀行に信託しているものであります。

(7) 【議決権の状況】

① 【発行済株式】

2024年3月31日現在

(注) 「単元未満株式」の欄には、当行所有の自己株式309株が含まれております。

② 【自己株式等】

2024年3月31日現在

2 【自己株式の取得等の状況】

(1) 【株主総会決議による取得の状況】

該当事項はありません。

(2) 【取締役会決議による取得の状況】

該当事項はありません。

(3) 【株主総会決議又は取締役会決議に基づかないものの内容】

(注) 当期間における取得自己株式数には、2024年6月1日から有価証券報告書提出日までに取得したものは含まれておりません。

(4) 【取得自己株式の処理状況及び保有状況】

(注) 当期間における「保有自己株式数」には、2024年6月1日から有価証券報告書提出日までの単元未満株式の買取りによる株式数は含めておりません。

3 【配当政策】

(剰余金の配当の決定に関する方針)

当行の配当方針については、銀行業としての公共性に鑑み、「自己資本の充実」を図りつつ、株主の皆さまへの「安定した利益還元」を実施することとしており、会社法第459条の規定に基づき、取締役会の決議によって剰余金の配当を行うことができる旨を定めております。

当行は中間配当及び期末配当の年2回を基本的な方針としておりますが、経済・金融市場は依然として先行き不透明な状態が続いていることから、当面は期末配当に一本化させていただいております。

(当事業年度の剰余金の配当)

当事業年度においては、普通株式の期末配当金は1株当たり3円00銭を実施することを決定いたしました。

内部留保資金の使途につきましては、安定的な財務基盤の構築のための原資として活用させていただくことといたします。

また、銀行法第18条の定めにより剰余金の配当に制限を受けております。剰余金の配当をする場合には、会社法第445条第4項(資本金の額及び準備金の額)の規定にかかわらず、当該剰余金の配当により減少する剰余金の額に5分の1を乗じて得た額を利益準備金として計上しております。

(注) 基準日が当事業年度に属する剰余金の配当は、以下の通りであります。

4 【コーポレート・ガバナンスの状況等】

(1) 【コーポレート・ガバナンスの概要】

① 会社の機関の内容

(ⅰ)取締役会

「取締役会」は、取締役8名で構成され、経営の基本方針に基づく経営上重要な事項を決定し、取締役の職務執行を監督しております。なお、取締役のうち、社外取締役2名が業務執行から独立した立場で取締役会に加わることにより、取締役会の経営監督機能の強化を図っております。

当事業年度において開催された取締役会は13回あり、取締役会への各取締役の出席状況は以下の通りです。

当事業年度の取締役会における具体的な検討内容として、経営統合や本部機能統合計画に沿った本部組織改編、総合予算について議論を行いました。

(ⅱ)経営会議

「経営会議」は、頭取及び常勤取締役で構成され、取締役会の決議した経営の基本方針に基づき、経営上の基本的な事項について協議しております。また、経営会議には常勤監査役も出席し、適宜適切な助言等を行っております。

(ⅲ)監査役会

当行は、監査役制度を採用しており、監査役3人(うち社外監査役2人)で監査役会を構成しております。監査役会は、取締役の職務執行の監査を行うほか、経営会議等の重要な会議への出席を通じて監査の実効性を高めております。

(ⅳ)責任限定契約

当行と社外取締役及び社外監査役は、会社法第427条第1項の規定に基づき、同法第423条第1項の損害賠償責任を限定する契約を締結しております。当該契約に基づく損害賠償責任の限度額は、会社法第425条第1項に定める最低責任限度額としております。

(ⅴ)役員等賠償責任保険契約に関する事項

親会社である株式会社福井銀行がグループすべての取締役、執行役及び監査役(以下、「役員」という。)を被保険者とする役員等賠償責任保険契約を保険会社との間で締結しており、当行は、福井銀行の子会社として当該保険に加入しています。被保険者である役員がその職務の執行に関し責任を負うこと又は当該責任の追及に係る請求を受けることによって生ずることのある損害を当該保険契約によって補填することとしています。ただし、故意又は重過失に起因して生じた当該損害は補填されない等の免責事項があります。

なお、保険料は当行及び当行の子会社の規模、役員数等に相応する金額を、当行が負担しております。

② 内部統制システムの整備の状況

当行は会社法第362条第4項第6号の定めに基づき、「内部統制に関する基本方針」を取締役会にて下記のとおり決議しております。

(ⅰ)取締役の職務の執行が法令及び定款に適合することを確保するための体制

銀行の公共的使命や社会的責任を遂行するとともに、当行が健全に展開するうえで役員が遵守すべき倫理的規範である行動規範を、当行の「経営理念」と「福邦の心」を基盤として定めております。

法令遵守(以下コンプライアンス)に係る管理を総合的、体系的に実施すべく、法令遵守規程を定めて、コンプライアンスを徹底するためにマニュアル等を制定しております。

コンプライアンス統括部署をリスク統括室とし、コンプライアンスの一元管理を行っている他、また、経営会議においてコンプライアンスに関する重要な事項を協議、決定することとし、必要に応じて取締役会に報告する体制をとっております。

(ⅱ)取締役の職務の執行に係る情報の保存及び管理に関する体制

取締役の職務の執行に係る情報の保存及び管理を行う規程を制定するものとしております。

(ⅲ)損失の危険の管理に関する規程その他の体制

当行は、リスク管理に関する体制を明確にするとともに、全ての役職員が、銀行業務で発生する各種リスクを正しく認識・把握し、自らの規模・特性に応じた適切な管理を行うことによって、業務の健全性と適切性の確保に資することを目的としてリスク管理規程を定めております。

リスクの内容に応じ、信用リスク、市場リスク、流動性リスク、オペレーショナル・リスク(事務リスク、システムリスク、法務リスク、人的リスク、有形資産リスク、風評リスク、サイバーセキュリティリスク)に区分し、担当部および管理規程を定めるものとしております。リスク統括室は、リスク管理統括部署として、各リスク管理の状況把握や有効性について定期的に検証を行うものとしております。各担当部は、担当する業務に関わるリスクの状況及びその管理施策・問題点等を随時、各担当部の担当役員へ報告、影響が大きいと考えられるものについては経営会議へ報告し、さらに必要に応じ、取締役会に報告する体制をとっております。

不測の事態の発生により、当行の経営に大きな支障をきたすことが想定される損失の危険に対する取組体制や対応策を、各種規程に定めるものとしております。

(ⅳ)取締役の職務の執行が効率的に行われることを確保するための体制

取締役会は、経営の基本方針、法令で定められた事項やその他経営に関する重要事項を決定し、業務の執行状況を監督するものとしております。

取締役会の決議した基本方針に基づき、銀行経営上の基本的な事項について協議を行う経営会議を実施し、業務執行の迅速化を図るものとしております。

(ⅴ)使用人の職務の執行が法令及び定款に適合することを確保するための体制

上記①の体制等のほかに、本部はグループマネージャー、営業店は部店長をコンプライアンス責任者とし、適時、各部店においてコンプライアンス勉強会を実施しコンプライアンス意識の向上に努めていくものとしております。また、組織的又は個人的な法令違反行為等に関する相談又は通報の適正な処理の仕組みを定めることにより、不正行為等の早期発見と是正を図り、コンプライアンスの強化を図ることを目的に、内部通報制度および公益通報制度を設けております。

内部監査部署である監査室は人事企画チームリーダーと連携して、全行のコンプライアンス体制及びコンプライアンス上の問題の有無の調査にあたるものとしております。

コンプライアンス・マニュアル等に違反した者は、就業規則等の定めるところにより処罰されるものとしております。

(ⅵ)当行及び子会社等から成る企業集団における業務の適正を確保するための体制

当行の行動規範を企業集団における行動規範とし、理念の統一を図るものとしております。

当行経営企画グループ役員が責任担当者として統括的な管理を行うものとしております。また、監査室は、子会社等の業務全般について監査することとし、内部管理態勢およびコンプライアンス態勢が適切かつ有効に機能しているかの評価・検証を行うものとしております。

関連会社の役職員が、当行の人事企画チームリーダーに相談、通報を受け入れる公益通報制度を設けるものとしております。

(ⅶ)監査役がその職務を補助すべき使用人を置くことを求めた場合における当該使用人に関する体制

監査役は監査業務の補助を行うよう経営企画グループの使用人に依頼することができるものとしており、経営企画グループマネージャーはこれに応じるものとしております。

(ⅷ)前号の使用人の取締役からの独立性に関する事項

監査業務の補助を行う使用人は、その業務を他の業務に優先させるものとし、その使用人が行う監査業務の補助については、取締役や監査室長等の指揮命令を受けないものとしております。

(ⅸ)取締役及び使用人が監査役に報告するための体制その他の監査役への報告に関する体制

取締役及び使用人は、法律に定める事項のほか、あらかじめ監査役と協議した事項について、必要に応じて監査役に報告をするものとしております。

(ⅹ)その他監査役の監査が実効的に行われることを確保するための体制

監査役及び監査役会は、代表取締役と定期的に会合をもち、代表取締役の経営方針を確かめるとともに、銀行が対処すべき課題、銀行を取巻くリスクのほか、監査役監査の環境整備の状況、監査上の重要課題等について意見を交換し、相互認識と信頼関係を深める体制をとるものとしております。

③ 役員の報酬等の内容

当事業年度(自 2023年4月1日 至 2024年3月31日)

(注) 「退職慰労金」には、当事業年度に計上した役員退職慰労引当金繰入額7百万円(取締役5百万円、監査役0百万円、社外役員0百万円)を含んでおります。

④ 取締役の定数

当行の取締役は10名以内とする旨定款に定めております。

⑤ 取締役の選任の決議要件

当行は、株主総会における取締役の選任決議について、議決権を行使することができる株主の議決権の3分の1以上を有する株主が出席し、その議決権の過半数をもって行う旨及び累積投票によらない旨を定款に定めております。

⑥ 株主総会の特別決議要件

当行は、株主総会の円滑な運営を行うことを目的として、会社法第309条第2項に定める株主総会の特別決議要件について、議決権を行使することができる株主の議決権の3分の1以上を有する株主が出席し、その議決権の3分の2以上をもって行う旨定款に定めております。

⑦ 取締役会で決議できる株主総会決議事項

・取締役及び監査役の責任免除

当行は、取締役(取締役であった者を含む。)及び監査役(監査役であった者を含む。)が、期待される職務をより適切に執行することを目的として、会社法第423条第1項の責任につき、善意でかつ重大な過失がない場合は、取締役会の決議によって、法令の定める限度額の範囲内で、その責任を免除することができる旨を定款に定めております。

また、当行は、社外取締役、社外監査役及び会計監査人(以下、社外取締役等という。)が、期待される職務をより適切に執行することを目的とし、社外取締役等の会社法第423条第1項の責任につき、善意でかつ重大な過失がないときは、法令が定める額を限度として責任を負担する契約を社外取締役等と締結することができる旨を定款で定めております。

・剰余金の配当

機動的な資本政策及び配当政策を図ることを目的として、剰余金の配当等会社法第459条第1項各号に定める事項については、取締役会の決議により定める旨、定款に定めております。

(2) 【役員の状況】

① 役員一覧

男性11名 女性1名 (役員のうち女性の比率8.3%)

(注) 1.取締役中川忠洋及び取締役西島康隆は、会社法第2条第15号に定める社外取締役であります。

2.監査役上野嘉蔵及び監査役森口功一は、会社法第2条第16号に定める社外監査役であります。

3.当行では、業務執行の責任明確化および効率化を図ることを目的として、執行役員制度を導入しております。2024年6月20日現在の執行役員は次のとおりであります。

4.2024年6月19日開催の定時株主総会の終結の時から1年間

5.2024年6月19日開催の定時株主総会の終結の時から4年間

② 社外役員の状況

当行の社外取締役は2名であります。また、社外監査役は2名であります。

社外取締役及び社外監査役との間には、特記すべき利害関係はありません。

(3) 【監査の状況】

① 監査役監査の状況

当行の監査役は、監査役会(原則月1回開催)で策定された監査方針および監査計画に基づき、取締役会や経営会議など重要な会議への出席、重要な決裁書類の閲覧、業務および財産の状況調査等を通して、取締役の職務遂行を監査しております。また、社外監査役は取締役会へ出席しており、当行の経営の監督機能を十分果たしているものと考えております。

なお、当事業年度において当行は監査役会を12回開催しており、個々の監査役の出席状況は下記のとおりであります。

当事業年度の監査役会における具体的な検討内容として、会計監査人の選解任、監査役監査の結果、会計監査人の監査計画について議論を行いました。

② 内部監査の状況

当行の内部監査の組織は、内部監査部署である監査室を設置しており、また、親会社である株式会社福井銀行の監査グループ(当行より監査要員3名が出向。)が内部監査を実施しております。監査室は、経営基本方針に基づき毎年「内部監査計画」を取締役会に付議しその項目を重点に内部監査を実施しております。

なお、内部監査結果は遅滞なく監査役に報告されるとともに、不祥事件等経営に重大な影響を与えると認められる問題点または顧客の利益が著しく阻害される問題点について、速やかに取締役会に報告するものとしており、必要に応じ代表取締役、監査役及び取締役会から適宜指示を受けながら、問題点の是正管理を適切に実施しております。

なお、監査室、監査役及び会計監査人は、三者連絡会を半期に一度開催し、業務監査と会計監査に関して意見交換を行う等の相互連携を図り、効率的な監査を実施できる体制をとるものとしております。

③ 会計監査の状況

当行は、会計監査人として有限責任 あずさ監査法人を選任しております。

当事業年度において業務を執行した公認会計士の氏名、監査業務に係る補助者の構成については以下のとおりであります。

・業務を執行した公認会計士の氏名

・監査業務に係る補助者の構成

公認会計士 7名、 その他 15名

・継続監査期間 2年

(監査報酬の内容等)

(監査公認会計士等に対する報酬の内容)

前連結会計年度における当行の非監査業務の内容は、コンプライアンス・リスク管理高度化のための調査業務によるものであります。

(監査公認会計士等と同一のネットワークに対する報酬)

該当事項はありません。

(その他の重要な監査証明業務に基づく報酬の内容)

該当事項はありません。

(監査報酬の決定方針)

該当事項はありません

(監査役会が会計監査人の報酬等に同意した理由)

監査役会は、日本監査役協会が公表する「会計監査人との連携に関する実務指針」を踏まえ、過年度の監査計画における監査項目別監査時間の実績及び報酬額の推移並びに会計監査人の職務遂行状況を確認し、当事業年度の監査計画及び報酬額の妥当性を検討した結果、会計監査人の報酬等について会社法第399条第1項の同意を行っております。

(監査法人の選定方針と理由)

当行は、会計監査人の独立性・専門性等を有することについて確認することにより、監査法人を適切に選定しております。

なお、当行は以下の通り、会計監査人の解任又は不再任の方針を定めております。

監査役会は、会計監査人が会社法第340条第1項各号に定めるいずれかの事由に該当した場合、監査役全員の同意により会計監査人を解任いたします。この場合、監査役会が選定した監査役は、解任後最初に招集される株主総会におきまして、会計監査人を解任した旨と解任の理由を報告いたします。

また、上記の場合の他、会計監査人の職務遂行の状況、監査の品質等を総合的に勘案して、監査役会は会計監査人の解任又は不再任に関する議案の内容を決定し、取締役会は当該決定に基づき、当該議案を株主総会に提案いたします。

(監査役及び監査役会による会計監査人の評価)

監査役及び監査役会は、会計監査人の職務遂行状況、監査体制及び独立性等において会計監査人に解任又は不再任に該当する事由は認められないと評価しています。

(4) 【役員の報酬等】

該当事項はありません。

(5) 【株式の保有状況】

該当事項はありません。

第5 【経理の状況】

1.当行の連結財務諸表は、「連結財務諸表の用語、様式及び作成方法に関する規則」(昭和51年(1976年)大蔵省令第28号。)に基づいて作成しておりますが、資産及び負債の分類並びに収益及び費用の分類は、「銀行法施行規則」(昭和57年(1982年)大蔵省令第10号)に準拠しております。

2.当行の財務諸表は、「財務諸表等の用語、様式及び作成方法に関する規則」(昭和38年(1963年)大蔵省令第59号。)に基づいて作成しておりますが、資産及び負債の分類並びに収益及び費用の分類は、「銀行法施行規則」(昭和57年(1982年)大蔵省令第10号)に準拠しております。

3.当行は、金融商品取引法第193条の2第1項の規定に基づき、連結会計年度(自2023年4月1日 至2024年3月31日)の連結財務諸表及び事業年度(自2023年4月1日 至2024年3月31日)の財務諸表について、有限責任 あずさ監査法人の監査証明を受けております。

4.当行は、連結財務諸表等の適正性を確保するための特段の取組みを行っております。具体的には、会計基準等の内容を適切に把握し又は会計基準等の変更について的確に対応することができる体制を整備するため、公益財団法人財務会計基準機構へ加入し、会計基準・適用指針等の情報を優先的に入手するとともに、同機構や監査法人等の行う研修会等へ参加しております。

1 【連結財務諸表等】

(1) 【連結財務諸表】

① 【連結貸借対照表】

② 【連結損益計算書及び連結包括利益計算書】

【連結損益計算書】

【連結包括利益計算書】

③ 【連結株主資本等変動計算書】

前連結会計年度(自 2022年4月1日 至 2023年3月31日)

当連結会計年度(自 2023年4月1日 至 2024年3月31日)

④ 【連結キャッシュ・フロー計算書】

【注記事項】

(連結財務諸表作成のための基本となる重要な事項)

1.連結の範囲に関する事項

(1) 連結子会社 1社

福邦カード株式会社

(2) 非連結子会社

該当ありません。

2.持分法の適用に関する事項

(1) 持分法適用の非連結子会社

該当ありません。

(2) 持分法適用の関連会社

該当ありません。

(3) 持分法非適用の非連結子会社

該当ありません。

(4) 持分法非適用の関連会社

該当ありません。

3.連結子会社の事業年度等に関する事項

連結子会社の決算日は次のとおりであります。

3月末日 1社

4.会計方針に関する事項

(1) 商品有価証券の評価基準及び評価方法

商品有価証券の評価は、時価法(売却原価は移動平均法により算定)により行っております。

(2) 有価証券の評価基準及び評価方法

有価証券の評価は、その他有価証券については時価法(売却原価は移動平均法により算定)、ただし市場価格のない株式等については移動平均法による原価法により行っております。

なお、その他有価証券の評価差額については、全部純資産直入法により処理しております。

(3) デリバティブ取引の評価基準及び評価方法

デリバティブ取引の評価は、時価法により行っております。

(4) 固定資産の減価償却の方法

① 有形固定資産(リース資産を除く)

当行の有形固定資産は、定額法を採用しております。

また、主な耐用年数は次のとおりであります。

建物:3年~50年

その他:2年~20年

連結子会社の有形固定資産については、資産の見積耐用年数に基づき、主として定率法により償却しております。

② 無形固定資産(リース資産を除く)

無形固定資産は、定額法により償却しております。なお、自社利用のソフトウェアについては、当行及び連結子会社で定める利用可能期間(5年~11年)に基づいて償却しております。

③ リース資産

所有権移転外ファイナンス・リース取引に係る「有形固定資産」及び「無形固定資産」中のリース資産は、リース期間を耐用年数とした定額法により償却しております。なお、残存価額については、リース契約上に残価保証の取決めがあるものは当該残価保証額とし、それ以外のものは零としております。

(5) 貸倒引当金の計上基準

当行の貸倒引当金は、予め定めている償却・引当基準に則り、次のとおり計上しております。

破産、特別清算等法的に経営破綻の事実が発生している債務者(以下、「破綻先」という。)に係る債権及びそれと同等の状況にある債務者(以下、「実質破綻先」という。)に係る債権については、以下のなお書きに記載されている直接減額後の帳簿価額から、担保の処分可能見込額及び保証による回収可能見込額を控除し、その残額を計上しております。また、現在は経営破綻の状況にないが、今後経営破綻に陥る可能性が大きいと認められる債務者(以下、「破綻懸念先」という。)に係る債権については、債権額から、担保の処分可能見込額及び保証による回収可能見込額を控除し、その残額のうち、債務者の支払能力を総合的に判断し必要と認める額を計上しております。

破綻懸念先及び貸出条件緩和債権等を有する債務者で与信額が一定額以上の大口債務者のうち、債権の元本の回収及び利息の受取りに係るキャッシュ・フローを合理的に見積もることができる債権については、当該キャッシュ・フローを貸出条件緩和実施前の約定利子率で割り引いた金額と債権の帳簿価額との差額を貸倒引当金とする方法(キャッシュ・フロー見積法)により計上しております。

上記以外の債権については、今後1年間の予想損失額又は今後3年間の予想損失額を見込んで計上しており、予想損失額は、1年間又は3年間の貸倒実績を基礎とした貸倒実績率の過去の一定期間における平均値、又は長期的な景気変動を反映するため計測可能な全期間平均値を下限として損失率を求め算定しております。

すべての債権は、資産の自己査定基準に基づき、営業関連部署が資産査定を実施し、審査管理部署が査定結果を検証し、当該部署から独立した監査部署が査定結果を監査しております。

なお、破綻先及び実質破綻先に対する担保・保証付債権等については、債権額から担保の評価額及び保証による回収が可能と認められる額を控除した残額を取立不能見込額として債権額から直接減額しており、その金額は152百万円(前連結会計年度末は168百万円)であります。

連結子会社の貸倒引当金は、一般債権については過去の貸倒実績率等を勘案して必要と認めた額を、貸倒懸念債権等特定の債権については、個別に回収可能性を勘案し、回収不能見込額をそれぞれ計上しております。

(6) 賞与引当金の計上基準

賞与引当金は、従業員への賞与の支払いに備えるため、従業員に対する賞与の支給見込額のうち、当連結会計年度に帰属する額を計上しております。

(7) 役員退職慰労引当金の計上基準

役員退職慰労引当金は、役員への退職慰労金の支払いに備えるため、役員に対する退職慰労金の支給見積額のうち、当連結会計年度末までに発生していると認められる額を計上しております。

(8) 睡眠預金払戻損失引当金の計上基準

睡眠預金払戻損失引当金は、負債計上を中止した預金について、預金者からの払戻請求に備えるため、将来の払戻請求に応じて発生する損失を見積もり、必要と認める額を計上しております。

(9) 偶発損失引当金の計上基準

偶発損失引当金は、信用保証協会との責任共有制度による信用保証協会への負担金の支払いに備えるため、将来の負担金支払見込額を計上しております。

(10) 固定資産解体費用引当金の計上基準

固定資産解体費用引当金は、建物の解体に伴う支出に備えるため、将来発生すると見込まれる額を計上しております。

(11) 株式譲渡損失引当金の計上基準

株式譲渡損失引当金は、株式の譲渡に伴う損失に備えるため、将来発生すると見込まれる額を計上しております。

(12) 退職給付に係る会計処理の方法

退職給付債務の算定にあたり、退職給付見込額を当連結会計年度末までの期間に帰属させる方法については期間定額基準によっております。また、数理計算上の差異の損益処理方法は次のとおりであります。

数理計算上の差異:各連結会計年度の発生時の従業員の平均残存勤務期間内の一定の年数(10年)による定額法により按分した額を、それぞれ発生の翌連結会計年度から損益処理

なお、連結子会社は、退職給付に係る負債及び退職給付費用の計算に、退職給付に係る当連結会計年度末の自己都合要支給額を退職給付債務とする方法を用いた簡便法を適用しております。

(13) 重要な収益及び費用の計上基準

顧客との契約から生じる収益は、主に「預金 貸出業務」「為替業務」による収益であり、約束した財又はサービスの支配が顧客に移転した時点で、当該財又はサービスと交換に受け取ると見込まれる金額で収益を認識しております。

(14) 連結キャッシュ・フロー計算書における資金の範囲

連結キャッシュ・フロー計算書における資金の範囲は、連結貸借対照表上の「現金預け金」のうち現金及び日本銀行への預け金であります。

(15) 関連する会計基準等の定めが明らかでない場合に採用した会計処理の原則及び手続

投資信託(上場投資信託を除く。)の解約・償還に伴う差損益については、投資信託の銘柄毎に益の場合は「資金運用収益」の「有価証券利息配当金」に計上し、損の場合は、「その他業務費用」に計上しております。

(重要な会計上の見積り)

会計上の見積りにより当連結会計年度に係る連結財務諸表にその額を計上した項目であって、翌連結会計年度に係る連結財務諸表に重要な影響を及ぼす可能性があるものは、次のとおりです。

1.貸倒引当金

(1)当連結会計年度に係る連結財務諸表に計上した額

(2)識別した項目に係る重要な会計上の見積りの内容に関する理解に資する情報

①算出方法

貸倒引当金の算出方法は、「4.会計方針に関する事項」「(5)貸倒引当金の計上基準」に記載しております。

貸倒引当金の算出に当たっては、自己査定の結果に基づき、債務者区分(正常先、要注意先、破綻懸念先、実質破綻先及び破綻先)を決定し、区分に係る債権につき、信用リスクの程度に応じた貸倒引当金を計上しております。

債務者区分の判定は、債務者の財務情報を用いた定量判定を基礎とし、業種の特性を踏まえ、事業の継続性と収益性の見通し、経営改善計画の妥当性、金融機関等の支援状況等を加味して判定しております。

なお、合理的で実現可能性の高い経営改善計画等に沿った金融支援の実施により経営再建が開始された場合には、要注意先に区分し当該貸出金は貸出条件緩和債権には該当しないものとしております。

②主要な仮定

主要な仮定は、「債務者区分の判定における業種の特性を踏まえた事業の継続性と収益性の見通し、経営改善計画等の妥当性、金融機関の支援状況」であり、特に「合理的で実現可能性の高い経営改善計画等による将来の業績回復見込みや事業の持続可能性」であります。これらの仮定は債務者毎に個別に評価し設定しております。

また、エネルギー価格等の高騰や円安による物価上昇の継続に伴う急激な経済環境の悪化等による信用リスクの高まりに対応するために、当行は要管理先以外の要注意先債権のうち、急激な経済環境の悪化等の影響が大きいと想定している債務者に対する債権については、当該債権に要管理先債権相当の予想損失額を見込んで計上しております。

③翌連結会計年度に係る連結財務諸表に及ぼす影響

上記経済環境の変化等により当初の見積りに用いた仮定が変化した場合には、翌連結会計年度に貸倒引当金の積み増しが必要となるなど、重要な影響を及ぼす可能性があります。

2.固定資産の減損

(1)当連結会計年度に係る連結財務諸表に計上した額

(2)識別した項目に係る重要な会計上の見積りの内容に関する理解に資する情報

①算出方法

固定資産の減損損失の算定方法は、「注記事項(連結損益計算書関係)」※3.に記載しております。

当行は、「固定資産の減損に係る会計基準」に基づき、固定資産の減損の兆候が存在する場合には、当該固定資産の割引前将来キャッシュ・フローの総額と帳簿価額を比較することによって、減損損失の認識の判定を実施しており、減損損失の認識が必要とされた場合、帳簿価額を回収可能価額まで減額し、当該減少額を減損損失として認識しております。

なお、減損損失の判定単位である他の資産または資産グループのキャッシュ・フローから概ね独立したキャッシュ・フローを生成されるものとして識別される資産グループの最小単位は、原則として営業店単位としております。

②主要な仮定

固定資産の減損損失の認識の判定において使用している割引前将来キャッシュ・フロー等の前提については取締役会で決定された将来計画に基づいており、当該将来計画に使用されている収益項目や費用項目については過去の貸出金利の情勢や営業経費の削減効果などを考慮して算定しております。

③翌連結会計年度に係る連結財務諸表に及ぼす影響

上記経済環境の変化等により当初の見積りに用いた仮定が変化した場合には、翌連結会計年度以降の連結財務諸表に重要な影響を及ぼす可能性があります。

(連結貸借対照表関係)

※1.無担保の消費貸借契約(債券貸借取引)により借り入れている有価証券のうち、売却又は(再)担保という方法で自由に処分できる権利を有する有価証券は次のとおりであります。

なお、これらの有価証券は、預金及び借入金の担保として差し入れております。

※2.銀行法及び金融機能の再生のための緊急措置に関する法律に基づく債権は次のとおりであります。

なお、債権は、連結貸借対照表の貸出金、「その他資産」中の未収利息及び仮払金並びに支払承諾見返の各勘定に計上されるものであります。

破産更生債権及びこれらに準ずる債権とは、破産手続開始、更生手続開始、再生手続開始の申立て等の事由により経営破綻に陥っている債務者に対する債権及びこれらに準ずる債権であります。

危険債権とは、債務者が経営破綻の状態には至っていないが、財政状態及び経営成績が悪化し、契約に従った債権の元本の回収及び利息の受取りができない可能性の高い債券で破産更生債権及びこれらに準ずる債権に該当しないものであります。

三月以上延滞債権とは、元本又は利息の支払が、約定支払日の翌日から三月以上遅延している貸出金で破産更生債権及びこれらに準ずる債権並びに危険債権に該当しないものであります。

貸出条件緩和債権とは、債務者の経営再建又は支援を図ることを目的として、金利の減免、利息の支払猶予、元本の返済猶予、債権放棄その他の債務者に有利となる取決めを行った貸出金で破産更生債権及びこれらに準ずる債権、危険債権並びに三月以上延滞債権に該当しないものであります。

なお、上記債権額は、貸倒引当金控除前の金額であります。

※3.手形割引は、「銀行業における金融商品会計基準適用に関する会計上及び監査上の取扱い」(日本公認会計士協会業種別委員会実務指針第24号 令和4年(2022年)3月17日)に基づき金融取引として処理しております。これにより受け入れた商業手形は、売却又は(再)担保という方法で自由に処分できる権利を有しておりますが、その額面金額は次のとおりであります。

※4.担保に供している資産は次のとおりであります。

上記のほか、為替決済の取引の担保として、その他資産を差し入れております。

また、その他資産には、保証金が含まれておりますが、その金額は次のとおりであります。

※5.当座貸越契約及び貸付金に係るコミットメントライン契約は、顧客からの融資実行の申し出を受けた場合に、契約上規定された条件について違反がない限り、一定の限度額まで資金を貸付けることを約する契約であります。これらの契約に係る融資未実行残高は次のとおりであります。

なお、これらの契約の多くは、融資実行されずに終了するものであるため、融資未実行残高そのものが必ずしも当行及び連結子会社の将来のキャッシュ・フローに影響を与えるものではありません。これらの契約の多くには、金融情勢の変化、債権の保全及びその他相当の事由があるときは、当行及び連結子会社が実行申し込みを受けた融資の拒絶又は契約極度額の減額をすることができる旨の条項が付けられております。また、契約時において必要に応じて不動産・有価証券等の担保を徴求するほか、契約後も定期的に予め定めている行内手続に基づき顧客の業況等を把握し、必要に応じて契約の見直し、与信保全上の措置等を講じております。

※6.土地の再評価に関する法律(平成10年(1998年)3月31日公布法律第34号)に基づき、当行の事業用の土地の再評価を行い、評価差額については、当該評価差額に係る税金相当額を「再評価に係る繰延税金負債」として負債の部に計上し、これを控除した金額を「土地再評価差額金」として純資産の部に計上しております。

再評価を行った年月日

1999年3月31日

同法律第3条第3項に定める再評価の方法

土地の再評価に関する法律施行令(平成10年(1998年)3月31日公布政令第119号)第2条第3号に定める土地課税台帳に登録されている価格に基づいて、奥行価格補正等合理的な調整を行って算出。

同法律第10条に定める再評価を行った事業用の土地の当連結会計年度末における時価の合計額と当該事業用の土地の再評価後の帳簿価額の合計額との差額

※7.有形固定資産の減価償却累計額

※8.有形固定資産の圧縮記帳額

(連結損益計算書関係)

※1.営業経費には、次のものを含んでおります。

※2.その他の経常費用には、次のものを含んでおります。

※3.当行グループは、以下の資産グループについて減損損失を計上しております。

上記資産グループについては、廃止に関する意思決定、営業利益の継続的低下によるキャッシュ・フローの減少や地価の下落等により投資額の回収が見込めなくなったことから、帳簿価額を回収可能価額まで減額し、当該減少額を減損損失として特別損失に計上しております。

当行は、管理会計上の最小区分である営業店単位でグルーピングを行っており、遊休資産については各々独立した単位として取り扱っております。また、本部、事務センター、寮・社宅等については複数の資産グループの将来キャッシュ・フローの生成に寄与する資産であることから共用資産としております。

連結子会社については、各社を1つの単位としてグルーピングを行っております。

なお、当該資産グループの回収可能価額は正味売却価額により測定しており、主として路線価等に基づき評価した額から処分費用見込額を控除して算定しております。

※4.顧客との契約から生じる収益

売上高にあたる経常収益については、顧客との契約から生じる収益及びそれ以外の収益を区分して記載しておりません。顧客との契約から生じる収益の金額は、連結財務諸表「注記事項(収益認識関係)1 顧客との契約から生じる収益を分解した情報」に記載しております。

(連結包括利益計算書関係)

※.その他の包括利益に係る組替調整額及び税効果額

(単位:百万円)

(連結株主資本等変動計算書関係)

前連結会計年度(自 2022年4月1日 至 2023年3月31日)

1.発行済株式の種類及び総数並びに自己株式の種類及び株式数に関する事項

(単位:千株)

(注)自己株式の普通株式の株式数の増加7千株は、単元未満株式の買取りによる増加であります。

2.配当に関する事項

(1) 当連結会計年度中の配当金支払額

(2) 基準日が当連結会計年度に属する配当のうち、配当の効力発生日が当連結会計年度の末日後となるもの

該当事項はありません。

当連結会計年度(自 2023年4月1日 至 2024年3月31日)

1.発行済株式の種類及び総数並びに自己株式の種類及び株式数に関する事項

(単位:千株)

(注)自己株式の普通株式の株式数の増加1千株は、単元未満株式の買取りによる増加であります。

2.配当に関する事項

(1) 当連結会計年度中の配当金支払額

該当事項はありません。

(2) 基準日が当連結会計年度に属する配当のうち、配当の効力発生日が当連結会計年度の末日後となるもの

(連結キャッシュ・フロー計算書関係)

※.現金及び現金同等物の期末残高と連結貸借対照表に掲記されている科目の金額との関係

(リース取引関係)

1.ファイナンス・リース取引

所有権移転外ファイナンス・リース取引

(1)借手側

① リース資産の内容

イ 有形固定資産

主として、器具及び備品であります。

ロ 無形固定資産

ソフトウェアであります。

② リース資産の減価償却の方法

連結財務諸表作成のための基本となる重要な事項「4.会計方針に関する事項」の「(4)固定資産の減価償却の方法」に記載のとおりであります。

(2)貸手側

該当ありません。

2.オペレーティング・リース取引

オペレーティング・リース取引のうち解約不能のものに係る未経過リース料

(1)借手側

金額に重要性が乏しいため記載しておりません。

(2)貸手側

該当ありません。

3.転リース取引

該当ありません。

(金融商品関係)

1.金融商品の状況に関する事項

(1) 金融商品に対する取組方針

当行グループは、銀行業務を中心とした事業を行っております。具体的には預金業務、貸出業務等を行っております。

当行グループの連結対象子会社には、クレジットカード業務及び保証業務を行っている子会社があります。

(2) 金融商品の内容及びそのリスク

当行グループの金融資産は、主として国内の顧客に対する貸出金であり、信用リスク及び市場リスクに晒されております。なお、福井銀行を親会社、福邦銀行を中核子会社とする企業集団「Fプロジェクト」の財務基盤強化及び経営効率化の観点から、福邦銀行における有価証券運用は2024年3月に終了しております。

金融負債は、主として国内の顧客からの預金であり、市場リスクに晒されております。借用金は、市場リスク及び一定の環境の下で当行グループが市場を利用できなくなる場合等、支払期日にその支払いを実行できなくなる流動性リスクに晒されております。

(3) 金融商品に係るリスク管理体制

① 信用リスクの管理

「信用リスク」とは、信用供与先の信用状況の悪化により、銀行の資産(オフ・バランスを含む)の価値が減少ないし消失し、損失を被るリスクをいいます。

当行グループは、信用リスクは業務運営において不可避のリスクであり、かつ迅速な対応が必要であると十分認識しており、信用リスクをコントロールできる態勢の構築を目指しております。とりわけ、与信集中リスクについては、信用リスクの集中を回避し、バランスのとれた与信ポートフォリオを構築するため、与信集中リスク管理基準を制定し、与信集中リスクの把握・改善に取組んでおります。

なお、計測した信用リスク量については信用格付別・業種別・地域別等の信用リスクの状況を評価・分析するとともに、「リスク資本制度」のもとでリスク量による量的な管理、コントロールを行っております。

② 市場リスクの管理

(ⅰ)市場リスクの管理

「市場リスク」とは、金利、為替、株式等のさまざまな市場リスク・ファクターの変動により、資産・負債(オフ・バランスを含む)の価値が変動し損失を被るリスク、資産・負債から生み出される収益が変動し損失を被るリスクをいい、主として「金利リスク」「為替リスク」「価格変動リスク」があります。

当行グループは、市場リスク管理をALMの一環として位置付け、自己資本、収益力、預貸金動向等を踏まえたうえで、リスクとリターンのバランスを適切に保つことを方針としております。

具体的には、預貸金の金利リスクを含めた統合リスク量の状況を定期的に分析、評価し、定期的に開催するALM委員会等で対応を協議しています。

なお、市場リスクの管理部署では、銀行業務における預貸金勘定について、バリュー・アット・リスク(VaR)を用いて市場リスク量を把握し、リスク管理・分析を行っております。

(ⅱ)市場リスクに係る定量的情報

当行グループの市場リスク量(VaR)算出には、分散・共分散法を採用しております。

預貸金勘定 保有期間:1年、信頼水準:99.0%、観測期間:5年

当行グループは、預貸金勘定の市場リスク量(VaR)算出にコア預金を考慮しており、コア預金の計測方法は内部モデル手法を採用しております。

当行グループの当連結会計年度末の市場リスク量(VaR)は、預貸金勘定で725百万円(前連結会計年度は777百万円)です。

③資金調達に係る流動性リスクの管理

「流動性リスク」には、運用と調達の期間のミスマッチや予期せぬ資金の流出により必要な資金確保が困難になる、又は通常よりも著しく高い金利での資金調達を余儀なくされることにより損失を被るリスクである「資金繰りリスク」、市場の混乱等により市場において取引ができなかったり、通常よりも著しく不利な価格での取引を余儀なくされたりすることにより損失を被るリスクである「市場流動性リスク」、対外決済において資金又は資産を予定通り受け取れなくなることにより損失を被るリスクである「決済リスク」が含まれます。

流動性リスクは、これら資金繰りリスク、市場流動性リスク、決済リスクの3つのリスクを総合したリスクですが、市場流動性リスク、決済リスクは最終的に資金繰りリスクに帰結するものであり、資金繰りリスクの管理が重要な経営課題であると捉えております。

当行グループは、資金調達構成や運用と調達の資金ギャップ、流動性準備高の管理を通じて適正な資金繰り管理を実施し、統合的リスク管理部門の担当役員に報告を行っております。

具体的には、資金繰りの状況に応じて、「平常時」「懸念時」「危機時」の区分を設定し、それぞれの区分に応じた管理手法・報告体制・決裁方法を定めたうえで、組織的に独立したフロント・オフィス、バック・オフィス、ミドル・オフィスが相互牽制を働かせながら管理を行っております。

(4)金融商品の時価等に関する事項についての補足説明

金融商品の時価の算定においては一定の前提条件等を採用しているため、異なる前提条件等によった場合、当該価額が異なることもあります。

2.金融商品の時価等に関する事項

連結貸借対照表計上額、時価及びこれらの差額は、次のとおりであります。市場価格のない株式等及び組合出資金は、次表には含めておりません((注1)参照)。また、現金預け金及びコールマネーは、短期間で決済されるため時価が帳簿価額に近似することから、注記を省略しております。また、重要性の乏しいものについても、注記を省略しております。

前連結会計年度(2023年3月31日)

(*1)貸出金に対応する一般貸倒引当金及び個別貸倒引当金を控除しております。

(*2)有価証券には、「時価の算定に関する会計基準の適用指針」(企業会計基準適用指針第31号令和3年(2021年)6月17日)第24-9項の基準価額を時価とみなす取扱いを適用した投資信託444百万円が含まれております。

当連結会計年度(2024年3月31日)

(*)貸出金に対応する一般貸倒引当金及び個別貸倒引当金を控除しております。

(注1)市場価格のない株式等及び組合出資金の連結貸借対照表計上額は次のとおりであり、金融商品の時価情報の「その他有価証券」には含まれておりません。

(*1)非上場株式については、「金融商品の時価等の開示に関する適用指針」(企業会計基準適用指針第19号 令和2年(2020年)3月31日)第5項に基づき、時価開示の対象とはしておりません。

(*2)前連結会計年度及び当連結会計年度において、非上場株式の減損処理はありません。

(*3)組合出資金については、「時価の算定に関する会計基準の適用指針」(企業会計基準適用指針第31号 令和3年(2021年)6月17日)第24-16項に基づき、時価開示の対象とはしておりません。

(注2)金銭債権及び満期のある有価証券の連結決算日後の償還予定額

前連結会計年度(2023年3月31日)

(*)貸出金のうち、破綻先、実質破綻先及び破綻懸念先に対する債権等、償還予定額が見込めない10,176百万円、期間の定めのないもの28,730百万円は含めておりません。

当連結会計年度(2024年3月31日)

(*)貸出金のうち、破綻先、実質破綻先及び破綻懸念先に対する債権等、償還予定額が見込めない10,546百万円、期間の定めのないもの118,436百万円は含めておりません。

(注3)借用金及びその他の有利子負債の連結決算日後の返済予定額

前連結会計年度(2023年3月31日)

(*)預金のうち、要求払預金については、「1年以内」に含めて開示しております。

当連結会計年度(2024年3月31日)

(*)預金のうち、要求払預金については、「1年以内」に含めて開示しております。

3.金融商品の時価のレベルごとの内訳等に関する事項

金融商品の時価を、時価の算定に用いたインプットの観察可能性及び重要性に応じて以下の3つのレベルに分類しております。

レベル1の時価:観察可能な時価の算定に係るインプットのうち、活発な市場において形成される当該時価の算定の対象となる資産または負債に関する相場価格により、算定した時価

レベル2の時価:観察可能な時価の算定に係るインプットのうち、レベル1のインプット以外の時価の算定に係るインプットにより、算定した時価

レベル3の時価:観察できない時価の算定に係るインプットを使用して算定した時価

時価の算定に重要な影響を与えるインプットを複数使用している場合には、それらのインプットがそれぞれ属するレベルのうち、時価の算定における優先順位が最も低いレベルに時価を分類しております。

(1)時価で連結貸借対照表に計上している金融商品

前連結会計年度(2023年3月31日)

(*)有価証券には、「時価の算定に関する会計基準の適用指針」(企業会計基準適用指針第31号 令和3年6月17日)第24-9項の基準価額を時価とみなす取扱いを適用した投資信託は含まれておりません。第24-9項の取扱いを適用した投資信託の連結貸借対照表計上額は444百万円であります。

第24-9項の取扱いを適用した投資信託の期首残高から期末残高への調整表

(*1)連結損益計算書の「その他業務収益」に含まれております。

(*2)連結包括利益計算書の「その他の包括利益」の「その他有価証券評価差額金」に含まれております。

当連結会計年度(2024年3月31日)

該当ありません。

第24-9項の取扱いを適用した投資信託の期首残高から期末残高への調整表

(*1)連結損益計算書の「その他業務収益」に含まれております。

(*2)連結包括利益計算書の「その他の包括利益」の「その他有価証券評価差額金」に含まれております。

(2)時価で連結貸借対照表に計上している金融商品以外の金融商品

前連結会計年度(2023年3月31日)

当連結会計年度(2024年3月31日)

(注1)時価の算定に用いた評価技法及び時価の算定に係るインプットの説明

資 産

有価証券

上場株式については、活発な市場における無調整の相場価格を利用できるものであるため、レベル1の時価に分類しております。

また、市場における取引価格が存在しない投資信託について、解約又は買戻請求に関して市場参加者からリスクの対価を求められるほどの重要な制限がない場合には基準価額を時価とし、レベル2の時価に分類しております。

上記以外の有価証券については、第三者から入手した評価額をもって時価としております。第三者から入手した評価額をもって時価としている有価証券のうち、活発な市場における同一の資産又は負債に関する相場価格であり、調整されていないものについてはレベル1、重要な観察できないインプットを用いているものについてはレベル3、そうでない場合はレベル2の時価に分類しております。

貸出金

貸出金については、貸出金の種類及び内部格付、期間に基づく区分ごとに、元利金の合計額を市場金利に信用リスク等を反映させた割引率で割り引いて時価を算定しております。このうち変動金利によるものは、短期間で市場金利を反映するため、貸出先の信用状態が実行後大きく異なっていない場合は時価と帳簿価額が近似していることから、帳簿価額を時価としております。

なお、約定期間が短期間(1年以内)のものは、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。約定期間が長期にわたる貸出金においては、期限前償還リスクは考慮しておりません。

また、破綻先、実質破綻先及び破綻懸念先に対する債権等については、見積将来キャッシュ・フローの現在価値又は担保及び保証による回収見込額等に基づいて貸倒見積高を算定しているため、時価は連結決算日における連結貸借対照表上の債権等計上額から貸倒引当金計上額を控除した金額に近似しており、当該価額を時価としております。

貸出金のうち、当該貸出を担保資産の範囲内に限るなどの特性により、返済期限を設けていないものについては、返済見込み期間及び金利条件等から、時価は帳簿価額と近似しているものと想定されるため、帳簿価額を時価としております。

内部格付や信用リスク等は重要な観察できないインプットであるため、当該時価はレベル3の時価に分類しております。

負 債

預金

要求払預金については、連結決算日に要求に応じて直ちに支払うものは、その金額を時価としております。また、定期預金については、一定の期間ごとに区分して、将来キャッシュ・フローを割り引いた割引現在価値により時価を算定しております。割引率は、新規に預金を受け入れる際に使用する利率を用いております。なお、預入期間が短期間(1年以内)のものは、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。当該時価はレベル2の時価に分類しております。

借用金

借用金については、約定期間が短期間(1年以内)であり、時価は帳簿価額と近似していることから、当該帳簿価額を時価としております。当該時価はレベル2の時価に分類しております。

(有価証券関係)

※「子会社株式」については、財務諸表における注記事項として記載しております。

1.売買目的有価証券

前連結会計年度(2023年3月31日)

該当ありません。

当連結会計年度(2024年3月31日)

該当ありません。

2.満期保有目的の債券

前連結会計年度(2023年3月31日)

該当ありません。

当連結会計年度(2024年3月31日)

該当ありません。

3.その他有価証券

前連結会計年度(2023年3月31日)

当連結会計年度(2024年3月31日)

該当ありません。

4.当連結会計年度中に売却した満期保有目的の債券

前連結会計年度(自 2022年4月1日 至 2023年3月31日)

該当ありません。

当連結会計年度(自 2023年4月1日 至 2024年3月31日)

該当ありません。

5.当連結会計年度中に売却したその他有価証券

前連結会計年度(自 2022年4月1日 至 2023年3月31日)

当連結会計年度(自 2023年4月1日 至 2024年3月31日)

6.保有目的を変更した有価証券

前連結会計年度(2023年3月31日)

該当ありません。

当連結会計年度(2024年3月31日)

該当ありません。

7.減損処理を行った有価証券

売買目的有価証券以外の有価証券(市場価額のない株式等及び組合出資金を除く)のうち、当該有価証券の時価が取得原価に比べて著しく下落しており、時価が取得原価まで回復する見込みがあると認められないものについては、当該時価をもって連結貸借対照表計上額とするとともに、評価差額を当該連結会計年度の損失として処理(以下「減損処理」という。)しております。

前連結会計年度における減損処理額は、18百万円(すべて株式)であります。

当連結会計年度における減損処理額はありません。

当該減損処理にあたっては、連結決算日の時価が50%以上下落した銘柄についてはすべて、また、これ以外で、時価が30%以上下落した銘柄については、過去の一定期間の下落率及び当該発行会社の業績推移等を考慮したうえで、価格回復の可能性の認められないものについて、それぞれ減損処理を行っております。

(金銭の信託関係)

1.運用目的の金銭の信託

前連結会計年度(2023年3月31日)

該当ありません。

当連結会計年度(2024年3月31日)

該当ありません。

2.満期保有目的の金銭の信託

前連結会計年度(2023年3月31日)

該当ありません。

当連結会計年度(2024年3月31日)

該当ありません。

3.その他の金銭の信託(運用目的及び満期保有目的以外)

前連結会計年度(2023年3月31日)

該当ありません。

当連結会計年度(2024年3月31日)

該当ありません。

(その他有価証券評価差額金)

連結貸借対照表に計上されているその他有価証券評価差額金の内訳は、次のとおりであります。

前連結会計年度(2023年3月31日)

当連結会計年度(2024年3月31日)

該当ありません。

(デリバティブ取引関係)

1.ヘッジ会計が適用されていないデリバティブ取引

(1)金利関連取引

前連結会計年度(2023年3月31日)

該当ありません。

当連結会計年度(2024年3月31日)

該当ありません。

(2)通貨関連取引

前連結会計年度(2023年3月31日)

該当ありません。

当連結会計年度(2024年3月31日)

該当ありません。

(3)株式関連取引

前連結会計年度(2023年3月31日)

該当ありません。

当連結会計年度(2024年3月31日)

該当ありません。

(4)債券関連取引

前連結会計年度(2023年3月31日)

該当ありません。

当連結会計年度(2024年3月31日)

該当ありません。

(5)商品関連取引

前連結会計年度(2023年3月31日)

該当ありません。

当連結会計年度(2024年3月31日)

該当ありません。

(6)クレジット・デリバティブ取引

前連結会計年度(2023年3月31日)

該当ありません。

当連結会計年度(2024年3月31日)

該当ありません。

2.ヘッジ会計が適用されているデリバティブ取引

(1)金利関連取引

前連結会計年度(2023年3月31日)

該当ありません。

当連結会計年度(2024年3月31日)

該当ありません。

(2)通貨関連取引

前連結会計年度(2023年3月31日)

該当ありません。

当連結会計年度(2024年3月31日)

該当ありません。

(3)株式関連取引

前連結会計年度(2023年3月31日)

該当ありません。

当連結会計年度(2024年3月31日)

該当ありません。

(4)債券関連取引

前連結会計年度(2023年3月31日)

該当ありません。

(退職給付関係)

1.採用している退職給付制度の概要

当行は、退職給付制度として、確定給付企業年金規約型企業年金制度及び退職一時金制度を採用しています。

連結子会社においては、退職一時金制度を設けており、簡便法により退職給付に係る負債及び退職給付費用を計算しております。

2.確定給付制度

(1) 退職給付債務の期首残高と期末残高の調整表

(百万円)

(2) 年金資産の期首残高と期末残高の調整表

(百万円)

(3) 退職給付債務及び年金資産の期末残高と連結貸借対照表に計上された退職給付に係る負債及び退職給付に係る資産の調整表

(百万円)

(4) 退職給付費用及びその内訳項目の金額

(百万円)

(5) 退職給付に係る調整額

退職給付に係る調整額に計上した項目(税効果控除前)の内訳は次のとおりであります。

(百万円)

(6) 退職給付に係る調整累計額

退職給付に係る調整累計額に計上した項目(税効果控除前)の内訳は次のとおりであります。

(百万円)

(7) 年金資産に関する事項

① 年金資産合計に対する主な分類ごとの比率は、次のとおりであります。

② 長期期待運用収益率の設定方法

年金資産の長期期待運用収益率は、現在及び予想される年金資産の配分と、年金資産を構成する多様な資産からの現在及び将来期待される長期の収益率を考慮しております。

(8) 数理計算上の計算基礎に関する事項

主要な数理計算上の計算基礎

(税効果会計関係)

1.繰延税金資産及び繰延税金負債の発生の主な原因別の内訳

(注1)評価性引当額が396百万円減少しております。この減少の主な内容は、税務上の繰越欠損金が当連結会計年度末に期限切れが到来し減少したことによるものであります。

(注2)税務上の繰越欠損金及びその繰延税金資産の繰越期限別の金額

前連結会計年度(2023年3月31日)

(*)税務上の繰越欠損金は、法定実効税率を乗じた額であります。

当連結会計年度(2024年3月31日)

(*)税務上の繰越欠損金は、法定実効税率を乗じた額であります。

2.連結財務諸表提出会社の法定実効税率と税効果会計適用後の法人税等の負担率との間に重要な差異があるときの、当該差異の原因となった主な項目別の内訳

(注)前連結会計年度は、税金等調整前当期純損失のため記載しておりません。

(資産除去債務関係)

資産除去債務のうち連結貸借対照表に計上しているもの

イ 当該資産除去債務の概要

当行の一部の店舗は、設置の際に土地所有者との事業用定期借地権契約や不動産賃貸契約を締結しており、賃借期間終了による原状回復義務に対して資産除去債務を計上しております。また、一部の店舗等に使用されている有害物質を除去する義務に対しても資産除去債務を計上しております。

ロ 当該資産除去債務の金額の算定方法

使用見込期間は当該契約の期間若しくは建物の減価償却期間(5年~39年)と見積もり、割引率は使用見込期間に見合う国債の流通利回り(0.44%~2.04%)を使用して資産除去債務の金額を計算しております。

ハ 当該資産除去債務の総額の増減

(賃貸等不動産関係)

前連結会計年度(自2022年4月1日至2023年3月31日)

賃貸等不動産の総額に重要性が乏しいため記載を省略しております。

当連結会計年度(自2023年4月1日至2024年3月31日)

賃貸等不動産の総額に重要性が乏しいため記載を省略しております。

(収益認識関係)

1.顧客との契約から生じる収益を分解した情報

2.顧客との契約から生じる収益を理解するための基礎となる情報

顧客との契約から生じる収益を理解するための基礎となる情報は、「会計方針に関する事項(13)重要な収益及び費用の計上基準」に記載しているため、省略しております。

3.当連結会計年度及び翌連結会計年度以降の収益の金額を理解するための情報

重要性が乏しいため記載を省略しております。

(セグメント情報等)

【セグメント情報】

当行グループは、銀行業の単一セグメントであるため、記載を省略しております。

【関連情報】

前連結会計年度(自 2022年4月1日 至 2023年3月31日)

1.サービスごとの情報

(注) 一般企業の売上高に代えて、経常収益を記載しております。

2.地域ごとの情報

(1) 経常収益

当行グループは、本邦の外部顧客に対する経常収益に区分した金額が連結損益計算書の経常収益の100%であるため、記載を省略しております。

(2) 有形固定資産

当行グループは、本邦に所在している有形固定資産の金額が連結貸借対照表の有形固定資産の金額の100%であるため、記載を省略しております。

3.主要な顧客ごとの情報

特定の顧客に対する経常収益で連結損益計算書の経常収益の10%以上を占めるものがないため、記載を省略しております。

当連結会計年度(自 2023年4月1日 至 2024年3月31日)

1.サービスごとの情報

(注) 一般企業の売上高に代えて、経常収益を記載しております。

2.地域ごとの情報

(1) 経常収益

当行グループは、本邦の外部顧客に対する経常収益に区分した金額が連結損益計算書の経常収益の100%であるため、記載を省略しております。

(2) 有形固定資産

当行グループは、本邦に所在している有形固定資産の金額が連結貸借対照表の有形固定資産の金額の100%であるため、記載を省略しております。

3.主要な顧客ごとの情報

特定の顧客に対する経常収益で連結損益計算書の経常収益の10%以上を占めるものがないため、記載を省略しております。

【報告セグメントごとの固定資産の減損損失に関する情報】

前連結会計年度(自2022年4月1日至2023年3月31日)

当行グループは、銀行業の単一セグメントであるため、記載を省略しております。

当連結会計年度(自2023年4月1日至2024年3月31日)

当行グループは、銀行業の単一セグメントであるため、記載を省略しております。

【報告セグメントごとののれんの償却額及び未償却残高に関する情報】

前連結会計年度(自2022年4月1日至2023年3月31日)

該当事項はありません。

当連結会計年度(自2023年4月1日至2024年3月31日)

該当事項はありません。

【報告セグメントごとの負ののれん発生益に関する情報】

前連結会計年度(自2022年4月1日至2023年3月31日)

該当事項はありません。

当連結会計年度(自2023年4月1日至2024年3月31日)

該当事項はありません。

【関連当事者情報】

1.関連当事者との取引

(1) 連結財務諸表提出会社と関連当事者との取引

(ア)連結財務諸表提出会社の親会社及び主要株主(会社等の場合に限る。)等

前連結会計年度(自2022年4月1日至2023年3月31日)

該当事項はありません。

当連結会計年度(自2023年4月1日至2024年3月31日)

取引条件及び取引条件の決定方針等

(イ)連結財務諸表提出会社の非連結子会社及び関連会社等

前連結会計年度(自2022年4月1日至2023年3月31日)

該当事項はありません。

当連結会計年度(自2023年4月1日至2024年3月31日)

該当事項はありません。

(ウ)連結財務諸表提出会社と同一の親会社をもつ会社等及び連結財務諸表提出会社のその他の関係会社の子会社等

前連結会計年度(自2022年4月1日至2023年3月31日)

該当事項はありません。

当連結会計年度(自2023年4月1日至2024年3月31日)

該当事項はありません。

(エ)連結財務諸表提出会社の役員及び主要株主(個人の場合に限る。)等

前連結会計年度(自2022年4月1日至2023年3月31日)

該当事項はありません。

当連結会計年度(自2023年4月1日至2024年3月31日)

該当事項はありません。

(2) 連結財務諸表提出会社の連結子会社と関連当事者との取引

前連結会計年度(自2022年4月1日至2023年3月31日)

該当事項はありません。

当連結会計年度(自2023年4月1日至2024年3月31日)

該当事項はありません。

2.親会社又は重要な関連会社に関する注記

(1)親会社情報

株式会社福井銀行(東京証券取引所に上場)

(2)重要な関連会社の要約財務情報

前連結会計年度(自2022年4月1日至2023年3月31日)

該当事項はありません。

当連結会計年度(自2023年4月1日至2024年3月31日)

該当事項はありません。

(1株当たり情報)

(注)1.潜在株式調整後1株当たり当期純利益については、潜在株式がないので記載しておりません。

2.1株当たり純資産額、1株当たり当期純利益の算定上の基礎は、次のとおりであります。

(1)1株当たり純資産額

(2)1株当たり当期純利益

(重要な後発事象)

(株式会社福井銀行との株式交換契約の締結について)

当行と株式会社福井銀行((以下「福井銀行」といい、当行と福井銀行を総称して「両行」という。)は、当行を完全子会社とする株式交換(以下「本株式交換」という。)並びに両行の合併(以下「本合併」という。)による段階的な経営統合(以下「本経営統合」という。)に関する基本合意書を2023年11月10日に締結しております。これに基づき、2024年5月10日に開催したそれぞれの取締役会において、当行の株主総会の承認が得られることを前提として、本株式交換を行うことを決議し、両行の間で株式交換契約書(以下 「本株式交換契約」という。)を締結いたしました。

なお、2024年6月19日に開催された当行の定時株主総会において、株式交換契約の締結は承認可決されております。

1.本株式交換及び本合併の相手会社についての事項

(1)商号、本店の所在地、代表者の氏名、資本金の額、純資産の額、総資産の額及び事業の内容

(2)最近3年間に終了した各事業年度の経常収益、経常利益及び純利益

(連結) (単位:百万円)

(単体) (単位:百万円)

2.本経営統合の目的

県内最大の金融グループとして、今後一層の地域価値を創造し、生み出された価値が循環し続ける未来を実現するために、本経営統合によって、地域の課題解決業としての進化、シナジー効果の最大化、ガバナンスの変革を実現することで、金融サービス業を中心とした伝統的なビジネスモデルからの変革と進化を目指すことを目的とするものです。

3.本経営統合の日程

なお、上記日程は、両行の今後の協議等によって変更される場合があります。

4.本株式交換の方式、本株式交換に係る割当ての内容

(1)本株式交換の方式

福井銀行を株式交換完全親会社、当行を株式交換完全子会社とする株式交換となります。なお、本株式交換は、会社法第796条第2項の規定に基づく簡易株式交換の手続きにより、福井銀行の株主総会における承認を受けないで行われる予定です。また、当行においては、2024年6月19日に開催の株主総会において得た承認をもって本株式交換を行う予定です。

(2)本株式交換に係る割当ての内容(交換比率)

(注1) 株式の割当比率

当行の普通株式1株に対して、福井銀行の普通株式0.038株を割当て交付します。ただし、福井銀行が保有する当行の普通株式37,118,334株(2024年3月31日現在)については本株式交換による割当ては行いません。

なお、上記株式交換比率は、算定の基礎となる諸条件に重大な変更が生じた場合等には、両行間で協議及び合意の上、変更することがあります。

(注2) 本株式交換により福井銀行が交付する株式数(予定)

福井銀行は、本株式交換に際して、本株式交換により福井銀行が当行の発行済普通株式(ただし、福井銀行の有する当行の株式を除く。)の全部を取得する時点の直前時(以下「基準時」という。)における当行の株主(ただし、福井銀行を除く。)に対し、当行の普通株式に代わる金銭等として、その有する当行の普通株式1株につき、福井銀行の普通株式0.038株の割合をもって、福井銀行の普通株式を割り当てる予定です。これにより、福井銀行が本株式交換により交付する普通株式は、1,034,576株となる予定であり、福井銀行は、これを全て自己株式をもって充当する予定です。このため、福井銀行は、2024年5月14日から2024年6月28日の期間において、自己株式取得を行う予定です。

また、当行は、効力発生日の前日までに行われる当行の取締役会の決議により、基準時の直前時に保有することとなる自己株式(本株式交換に関して行使される反対株主の株式買取請求に係る株式の買取りによって当行が取得する自己株式を含む。)の全部を当該直前時をもって消却する予定です。このため、当行の株主から株式買取請求権の行使がなされた場合等、当行の自己株式数が当該直前時までに変動した場合には、本株式交換により交付する福井銀行の普通株式数が、変動する可能性があります。

(注3) 単元未満株式の取扱い

本株式交換に伴い、福井銀行の単元未満株式(100株未満の株式)を所有する株主が新たに生じることが見込まれますが、その保有する単元未満株式を株式会社東京証券取引所及びその他の金融商品取引市場において売却することはできません。

福井銀行の単元未満株式を保有することとなる株主は、本株式交換の効力発生日以降、以下の制度を利用可能となります。

○単元未満株式の買取制度(単元未満株式の売却):

会社法第192条第1項の規定に基づき、福井銀行に対し、保有されている単元未満株式の買取りを請求することができます。

○単元未満株式の買増制度(1単元への買増し):

会社法第194条第1項及び福井銀行の定款の規定に基づき、福井銀行が買増しの請求に係る数の自己株式を有していない場合を除き、保有する単元未満株式の数と合わせて単元株式数(100株)となる数の株式を福井銀行から買い増すことができます。

(注4) 1株に満たない端数の処理

本株式交換により交付されるべき福井銀行の普通株式の数に1株に満たない端数が生じた場合、福井銀行は、当該端数の割当てを受けることとなる当行の株主に対して、会社法第 234条その他の関連法令の規定に従い、その端数に応じた金銭を交付いたします。

5.剰余金の配当に関する取扱い

両行は、福井銀行が、2024年3月31日時点の福井銀行の株主に対し、1株につき25円を上限として行う剰余金の配当を除き、本株式交換の効力発生日より前の日を基準日とする剰余金の配当を行ってはならないこと、及び、当行が、2024年3月31日時点の当行の株主に対し、1株につき3円を上限として行う剰余金の配当を除き、本株式交換の効力発生日より前の日を基準日とする剰余金の配当を行ってはならないことについて合意しております。

(野村證券との金融商品仲介業務における包括的業務提携に関する最終契約締結及び会社分割(簡易吸収分割)契約書の締結について)

当行および株式会社福井銀行(以下、「福井銀行」という。)ならびに野村證券株式会社(以下、「野村證券」という。)は、2023年12月14日に「野村證券による福邦銀行の登録金融機関業務に係る顧客口座の権利義務の承継および福井銀行への金融商品仲介業務の委託に関する基本合意書」を締結しております。これに基づき、2024年6月19日開催の取締役会において、最終契約書及び吸収分割契約書(以下、「本契約」という。)を締結することを決議いたしました。

本契約により、会社分割(吸収分割)の方法により、当行の公共債・投資信託の窓販業務等、一部の登録金融機関業務に係る顧客口座に関する権利義務(以下、「本事業」という。)を野村證券が承継します(以下、「本会社分割」という。)。野村證券は、福井銀行との間で既に締結している金融商品仲介業務委託契約に基づき、当行から承継した顧客口座に関する金融商品仲介業務を福井銀行に委託します。

本会社分割により、顧客口座の管理は野村證券が、勧誘・販売・アフターフォロー等は福井銀行が担い、福井県内を中心としたお客さまの資産運用に関して、協働して様々な商品・サービスやコンサルティング機能等を提供していきます。

①本会社分割の目的

本契約は、当行および福井銀行ならびに野村證券と協働で顧客本位の業務運営を進めながら、三社のビジョンや目指す姿の実現を目的とするものであり、本会社分割につきましては、本契約のスキームの一環として実施するものです。

②本会社分割の方式

ア. 本会社分割の日程

(注)本会社分割は、当行においては会社法第784条第2項に定める簡易吸収分割に該当し、野村證券においては会社法第796条第2項に定める簡易吸収分割に該当するため、 両社共に株主総会の承認手続きを経ずに行う予定であります。

イ. 本会社分割の方式

当行を分割会社とし、野村證券を承継会社とする簡易吸収分割であります。

ウ. 本会社分割に係る割当の内容

本会社分割に際して株式の割り当て、その他対価の交付は行いません。

エ. 本会社分割の新株予約権及び新株予約権付社債に関する取扱い

該当事項はありません。

オ. 本会社分割により増減する資本金

本会社分割による資本金の増減はありません。

カ. 承継会社が承継する権利義務

野村證券は、吸収分割契約書に基づき、本事業に係る一切の権利義務を承継いたします。なお、野村證券は、分割会社の固定負債及び簿外債務を一切承継しないものとします。

キ. 債務の履行見込み

本会社分割において野村證券が負担すべき債務については、履行の見込みに問題はないものと判断しております。

③分割する事業の内容

本会社分割により分割する事業は、「当行の登録金融機関業務に係る事業に関して有する顧客口座に係る権利義務」であります。

⑤ 【連結附属明細表】

【社債明細表】

該当事項はありません。

【借入金等明細表】

(注) 1.「平均利率」は、期末日現在の「利率」及び「当期末残高」により算出(加重平均)しております。

2.借入金及びリース債務の連結決算日後5年以内における返済額は次のとおりであります。

銀行業は、預金の受入れ、コール・手形市場からの資金の調達・運用等を営業活動として行っているため、借入金等明細表については連結貸借対照表中「負債の部」の「借用金」及び「その他負債」中のリース債務の内訳を記載しております。

【資産除去債務明細表】

資産除去債務については重要性が乏しいため記載を省略しております。

(2) 【その他】

該当事項はありません。

2 【財務諸表等】

(1) 【財務諸表】

① 【貸借対照表】

② 【損益計算書】

③ 【株主資本等変動計算書】

前事業年度(自 2022年4月1日 至 2023年3月31日)

当事業年度(自 2023年4月1日 至 2024年3月31日)

【注記事項】

(重要な会計方針)

1.商品有価証券の評価基準及び評価方法

商品有価証券の評価は、時価法(売却原価は移動平均法により算定)により行っております。

2.有価証券の評価基準及び評価方法

有価証券の評価は、子会社株式については移動平均法による原価法、その他有価証券については時価法(売却原価は移動平均法により算定)、ただし市場価格のない株式等については移動平均法による原価法により行っております。

なお、その他有価証券の評価差額については、全部純資産直入法により処理しております。

3.デリバティブ取引の評価基準及び評価方法

デリバティブ取引の評価は、時価法により行っております。

4.固定資産の減価償却の方法

(1) 有形固定資産(リース資産を除く)

有形固定資産は、定額法を採用しております。

また、主な耐用年数は次のとおりであります。

建物:3年~50年

その他:2年~20年

(2) 無形固定資産(リース資産を除く)

無形固定資産は、定額法により償却しております。なお、自社利用のソフトウェアについては、行内における利用可能期間(5年~11年)に基づいて償却しております。

(3) リース資産

所有権移転外ファイナンス・リース取引に係る「有形固定資産」及び「無形固定資産」中のリース資産は、リース期間を耐用年数とした定額法により償却しております。なお、残存価額については、リース契約上に残価保証の取決めがあるものは当該残価保証額とし、それ以外のものは零としております。

5.収益及び費用の計上方法

顧客との契約から生じる収益は、主に「預金 貸出業務」「為替業務」による収益であり、約束した財又はサービスの支配が顧客に移転した時点で、当該財又はサービスと交換に受け取ると見込まれる金額で収益を認識しております。

6.引当金の計上基準

(1) 貸倒引当金

貸倒引当金は、予め定めている償却・引当基準に則り、次のとおり計上しております。

破産、特別清算等法的に経営破綻の事実が発生している債務者(以下、「破綻先」という。)に係る債権及びそれと同等の状況にある債務者(以下、「実質破綻先」という。)に係る債権については、以下のなお書きに記載されている直接減額後の帳簿価額から、担保の処分可能見込額及び保証による回収可能見込額を控除し、その残額を計上しております。また、現在は経営破綻の状況にないが、今後経営破綻に陥る可能性が大きいと認められる債務者(以下、「破綻懸念先」という。)に係る債権については、債権額から、担保の処分可能見込額及び保証による回収可能見込額を控除し、その残額のうち、債務者の支払能力を総合的に判断し必要と認める額を計上しております。

破綻懸念先及び貸出条件緩和債権等を有する債務者で与信額が一定額以上の大口債務者のうち、債権の元本の回収及び利息の受取りに係るキャッシュ・フローを合理的に見積もることができる債権については、当該キャッシュ・フローを貸出条件緩和実施前の約定利子率で割り引いた金額と債権の帳簿価額との差額を貸倒引当金とする方法(キャッシュ・フロー見積法)により計上しております。

上記以外の債権については、今後1年間の予想損失額又は今後3年間の予想損失額を見込んで計上しており、予想損失額は、1年間又は3年間の貸倒実績を基礎とした貸倒実績率の過去の一定期間における平均値、又は長期的な景気変動を反映するため計測可能な全期間平均値を下限として損失率を求め算定しております。

すべての債権は、資産の自己査定基準に基づき、営業関連部署が資産査定を実施し、審査管理部署が査定結果を検証し、当該部署から独立した監査部署が査定結果を監査しております。

なお、破綻先及び実質破綻先に対する担保・保証付債権等については、債権額から担保の評価額及び保証による回収が可能と認められる額を控除した残額を取立不能見込額として債権額から直接減額しており、その金額は152百万円(前事業年度末は168百万円)であります。

(2) 賞与引当金

賞与引当金は、従業員への賞与の支払いに備えるため、従業員に対する賞与の支給見込額のうち、当事業年度に帰属する額を計上しております。

(3) 退職給付引当金

退職給付引当金は、従業員の退職給付に備えるため、当事業年度末における退職給付債務及び年金資産の見込額に基づき、必要額を計上しております。また、退職給付債務の算定にあたり、退職給付見込額を当事業年度末までの期間に帰属させる方法については期間定額基準によっております。なお、数理計算上の差異の損益処理方法は次のとおりであります。

数理計算上の差異:各事業年度の発生時の従業員の平均残存勤務期間内の一定の年数(10年)による定額法により按分した額を、それぞれ発生の翌事業年度から損益処理

(4) 役員退職慰労引当金

役員退職慰労引当金は、役員への退職慰労金の支払いに備えるため、役員に対する退職慰労金の支給見積額のうち、当事業年度末までに発生していると認められる額を計上しております。

(5) 睡眠預金払戻損失引当金

睡眠預金払戻損失引当金は、負債計上を中止した預金について、預金者からの払戻請求に備えるため、将来の払戻請求に応じて発生する損失を見積もり、必要と認める額を計上しております。

(6) 偶発損失引当金

偶発損失引当金は、信用保証協会との責任共有制度による信用保証協会への負担金の支払いに備えるため、将来の負担金支払見込額を計上しております。

(7) 固定資産解体費用引当金

固定資産解体費用引当金は、建物の解体に伴う支出に備えるため、将来発生すると見込まれる額を計上しております。

(8) 株式譲渡損失引当金

株式譲渡損失引当金は、株式の譲渡に伴う損失に備えるため、将来発生すると見込まれる額を計上しております。

7.関連する会計基準等の定めが明らかでない場合に採用した会計処理の原則及び手続

投資信託(上場投資信託を除く。)の解約・償還に伴う差損益については、投資信託の銘柄毎に益の場合は「資金運用収益」の「有価証券利息配当金」に計上し、損の場合は「その他業務費用」の「国債等債券売却損」に計上しております。

8.その他財務諸表作成のための基本となる重要な事項

退職給付に係る会計処理

退職給付に係る未認識数理計算上の差異の会計処理の方法は、連結財務諸表におけるこの会計処理の方法と異なっております。

(重要な会計上の見積り)

会計上の見積りにより当事業年度に係る財務諸表にその額を計上した項目であって、翌事業年度に係る財務諸表に重要な影響を及ぼす可能性があるものは、次のとおりです。

1.貸倒引当金

(1)当事業年度に係る財務諸表に計上した額

(2)識別した項目に係る重要な会計上の見積りの内容に関する理解に資する情報

連結財務諸表「注記事項(重要な会計上の見積り)1.貸倒引当金」に同一の内容を記載しているため、注記を省略しております。

2.固定資産の減損

(1)当事業年度に係る連結財務諸表に計上した額

(2)識別した項目に係る重要な会計上の見積りの内容に関する理解に資する情報

連結財務諸表「注記事項(重要な会計上の見積り)2.固定資産の減損」の減損に同一の内容を記載しているため、注記を省略しております。

(貸借対照表関係)

※1.関係会社の株式又は出資金の総額

※2.無担保の消費貸借契約(債券貸借取引)により借り入れている有価証券のうち、売却又は(再)担保という方法で自由に処分できる権利を有する有価証券は次のとおりであります。

なお、これらの有価証券は、預金及び借入金の担保として差し入れております。

※3.銀行法及び金融機能の再生のための緊急措置に関する法律に基づく債権は次のとおりであります。なお、債権は、貸借対照表の貸出金、「その他資産」中の未収利息及び仮払金並びに支払承諾見返の各勘定に計上されるものであります。

破産更生債権及びこれらに準ずる債権とは、破産手続開始、更生手続開始、再生手続開始の申立て等の事由により経営破綻に陥っている債務者に対する債権及びこれらに準ずる債権であります。

危険債権とは、債務者が経営破綻の状態には至っていないが、財政状態及び経営成績が悪化し、契約に従った債権の元本の回収及び利息の受取りができない可能性の高い債権で破産更生債権及びこれらに準ずる債権に該当しないものであります。

三月以上延滞債権とは、元本又は利息の支払が約定支払日の翌日から三月以上遅延している貸出金で破産更生債権及びこれらに準ずる債権並びに危険債権に該当しないものであります。

貸出条件緩和債権とは、債務者の経営再建又は支援を図ることを目的として、金利の減免、利息の支払猶予、元本の返済猶予、債権放棄その他の債務者に有利となる取決めを行った貸出金で破産更生債権及びこれらに準ずる債権、危険債権並びに三月以上延滞債権に該当しないものであります。

なお、上記債権額は、貸倒引当金控除前の金額であります。

※4.手形割引は、「銀行業における金融商品会計基準適用に関する会計上及び監査上の取扱い」(日本公認会計士協会業種別委員会実務指針第24号 令和4年(2022年)3月17日)に基づき金融取引として処理しております。これにより受け入れた商業手形は、売却又は(再)担保という方法で自由に処分できる権利を有しておりますが、その額面金額は次のとおりであります。

※5.担保に供している資産は次のとおりであります。

上記のほか、為替決済に係る担保として、次のものを差し入れております。

また、その他の資産には、保証金が含まれておりますが、その金額は次のとおりであります。

※6.当座貸越契約及び貸付金に係るコミットメントライン契約は、顧客からの融資実行の申し出を受けた場合に、契約上規定された条件について違反がない限り、一定の限度額まで資金を貸付けることを約する契約であります。これらの契約に係る融資未実行残高は次のとおりであります。

なお、これらの契約の多くは、融資実行されずに終了するものであるため、融資未実行残高そのものが必ずしも当行の将来のキャッシュ・フローに影響を与えるものではありません。これらの契約の多くには、金融情勢の変化、債権の保全及びその他相当の事由があるときは、当行が実行申し込みを受けた融資の拒絶又は契約極度額の減額をすることができる旨の条項が付けられております。また、契約時において必要に応じて不動産・有価証券等の担保を徴求するほか、契約後も定期的に予め定めている行内手続に基づき顧客の業況等を把握し、必要に応じて契約の見直し、与信保全上の措置等を講じております。

※7.有形固定資産の圧縮記帳額

※8.取締役及び監査役との間の取引による取締役及び監査役に対する金銭債権総額

該当ありません。

(損益計算書関係)

※1.営業経費には、次のものを含んでおります。

※2.当行は、以下の資産グループについて減損損失を計上しております。

上記資産グループについては、廃止に関する意思決定、営業利益の継続的低下によるキャッシュ・フローの減少や地価の下落等により投資額の回収が見込めなくなったことから、帳簿価額を回収可能価額まで減額し、当該減少額を減損損失として特別損失に計上しております。

当行は、管理会計上の最小区分である営業店単位でグルーピングを行っており、遊休資産については各々独立した単位として取り扱っております。また、本部、事務センター、寮・社宅等については複数の資産グループの将来キャッシュ・フローの生成に寄与する資産であることから共用資産としております。

なお、当該資産グループの回収可能価額は正味売却価額により測定しており、主として路線価等に基づき評価した額から処分費用見込額を控除して算定しております。

(有価証券関係)

子会社株式及び関連会社株式

前事業年度(2023年3月31日)

時価のある子会社株式及び関連会社株式は該当ありません。

当事業年度(2024年3月31日)

時価のある子会社株式及び関連会社株式は該当ありません。

(注) 市場価格のない株式等の貸借対照表計上額

(税効果会計関係)

1.繰延税金資産及び繰延税金負債の発生の主な原因別の内訳

2.法定実効税率と税効果会計適用後の法人税等の負担率との間に重要な差異があるときの、当該差異の原因となった主な項目別の内訳

(注)前事業年度は、税引前当期純損失を計上しているため、記載を省略しております。

(収益認識関係)

顧客との契約から生じる収益を理解するための基礎となる情報は、連結財務諸表「注記事項(収益認識関係)」に同一の内容を記載しているので、注記を省略しております。

(重要な後発事象)

連結財務諸表「注記事項(重要な後発事象)」に同一の内容を記載しているため、注記を省略しております。

④ 【附属明細表】

【有形固定資産等明細表】

(注)1.当期減少額欄における下段( )内は減損損失の計上額(内書き)であります。

2.当期首残高欄及び当期末残高欄における[ ]内は土地再評価差額(繰延税金負債控除前)の残高(内書き)であります。

当期増加額欄における[ ]内は土地再評価差額(繰延税金負債控除前)の増加額(内書き)であり、科目の振替によるものであります。

当期減少額欄における[ ]内は土地再評価差額(繰延税金負債控除前)の減少額(内書き)であり、土地の売却、減損損失の計上及び科目の振替によるものであります。

【引当金明細表】

(注) 当期減少額(その他)欄に記載の減少額はそれぞれ次の理由によるものであります。

一般貸倒引当金・・・・・・・洗替による取崩額

個別貸倒引当金・・・・・・・洗替による取崩額

睡眠預金払戻損失引当金・・・洗替による取崩額

偶発損失引当金・・・・・・・洗替による取崩額

○ 未払法人税等

(2) 【主な資産及び負債の内容】

連結財務諸表を作成しているため記載を省略しております。

(3) 【その他】

該当事項はありません。

第6 【提出会社の株式事務の概要】

(注) 当行の単元未満株式を有する株主は、その有する単元未満株式について、次に掲げる権利以外の権利を行使することができない旨を定款で定めております。

(1) 会社法第189条第2項各号に掲げる権利

(2) 会社法第166条第1項の規定による請求をする権利

(3) 株主の有する株式数に応じて募集株式の割当ておよび募集新株予約権の割当てを受ける権利

第7 【提出会社の参考情報】

1 【提出会社の親会社等の情報】

当行の、法第24条の7第1項に規定する親会社等は、株式会社福井銀行であります。

2 【その他の参考情報】

当事業年度の開始日から有価証券報告書提出日までの間に、次の書類を提出しております。

第二部 【提出会社の保証会社等の情報】

該当ありません。