【表紙】

|

【提出書類】 |

有価証券報告書 |

|

【根拠条文】 |

金融商品取引法第24条第1項 |

|

【提出先】 |

関東財務局長 |

|

【提出日】 |

2026年6月26日 |

|

【事業年度】 |

第24期(自 2025年4月1日 至 2026年3月31日) |

|

【会社名】 |

東京海上ホールディングス株式会社 |

|

【英訳名】 |

Tokio Marine Holdings, Inc. |

|

【代表者の役職氏名】 |

取締役社長 小池 昌洋 |

|

【本店の所在の場所】 |

東京都千代田区大手町二丁目6番4号 |

|

【電話番号】 |

03-6704-7700 |

|

【事務連絡者氏名】 |

法務コンプライアンス部文書グループ セクションチーフ 中田 進 |

|

【最寄りの連絡場所】 |

東京都千代田区大手町二丁目6番4号 |

|

【電話番号】 |

03-6704-7700 |

|

【事務連絡者氏名】 |

法務コンプライアンス部文書グループ セクションチーフ 中田 進 |

|

【縦覧に供する場所】 |

株式会社東京証券取引所 (東京都中央区日本橋兜町2番1号) |

第一部【企業情報】

第1【企業の概況】

1【主要な経営指標等の推移】

(1)連結経営指標等

|

回次 |

国際財務報告基準 |

|||

|

移行日 |

第23期 |

第24期 |

||

|

決算年月 |

2024年 4月1日 |

2025年3月 |

2026年3月 |

|

|

保険収益 |

(百万円) |

- |

7,396,221 |

7,693,560 |

|

税引前利益 |

(百万円) |

- |

596,330 |

750,700 |

|

親会社の所有者に帰属する 当期利益 |

(百万円) |

- |

450,423 |

531,255 |

|

親会社の所有者に帰属する 当期包括利益 |

(百万円) |

- |

126,980 |

1,492,628 |

|

親会社の所有者に帰属する持分 |

(百万円) |

7,511,886 |

7,085,055 |

7,955,554 |

|

総資産額 |

(百万円) |

31,141,365 |

30,497,359 |

33,002,651 |

|

1株当たり親会社所有者帰属持分 |

(円) |

3,807.66 |

3,684.66 |

4,235.02 |

|

基本的1株当たり当期利益 |

(円) |

- |

231.41 |

279.35 |

|

希薄化後1株当たり当期利益 |

(円) |

- |

231.23 |

279.15 |

|

親会社所有者帰属持分比率 |

(%) |

24.12 |

23.23 |

24.11 |

|

親会社所有者帰属持分 当期利益率 |

(%) |

- |

6.17 |

7.06 |

|

株価収益率 |

(倍) |

- |

24.79 |

26.16 |

|

営業活動による キャッシュ・フロー |

(百万円) |

- |

2,013,920 |

1,390,562 |

|

投資活動による キャッシュ・フロー |

(百万円) |

- |

△180,681 |

△402,738 |

|

財務活動による キャッシュ・フロー |

(百万円) |

- |

△1,223,919 |

△642,094 |

|

現金及び現金同等物の 期末残高 |

(百万円) |

1,327,730 |

1,939,807 |

2,332,406 |

|

従業員数 |

(人) |

43,870 |

51,436 |

67,526 |

(注) 1.第24期より国際財務報告基準(以下、IFRS)に基づいて連結財務諸表を作成しています。

2.従業員数は、就業人員数です。

3.移行日および第23期の従業員数は、日本基準による連結範囲に基づくものです。

|

回次 |

日本基準 |

|||||

|

第20期 |

第21期 |

第22期 |

第23期 |

第24期 |

||

|

決算年月 |

2022年3月 |

2023年3月 |

2024年3月 |

2025年3月 |

2026年3月 |

|

|

経常収益 |

(百万円) |

5,863,770 |

6,610,046 |

7,424,667 |

8,440,114 |

8,872,277 |

|

正味収入保険料 |

(百万円) |

3,887,821 |

4,469,989 |

4,824,986 |

5,305,182 |

5,566,337 |

|

経常利益 |

(百万円) |

567,413 |

494,165 |

842,576 |

1,460,007 |

1,348,630 |

|

親会社株主に帰属する 当期純利益 |

(百万円) |

420,484 |

374,605 |

695,808 |

1,055,276 |

980,428 |

|

包括利益 |

(百万円) |

590,780 |

△124,438 |

1,874,295 |

449,490 |

962,135 |

|

純資産額 |

(百万円) |

4,072,625 |

3,600,919 |

5,183,341 |

5,103,545 |

5,457,571 |

|

総資産額 |

(百万円) |

27,245,852 |

27,397,818 |

30,594,869 |

31,237,340 |

31,961,940 |

|

1株当たり純資産額 |

(円) |

1,977.35 |

1,800.13 |

2,623.94 |

2,640.27 |

2,885.44 |

|

1株当たり当期純利益 |

(円) |

204.48 |

186.42 |

351.59 |

542.16 |

515.55 |

|

潜在株式調整後1株当たり 当期純利益 |

(円) |

204.42 |

186.41 |

351.59 |

- |

- |

|

自己資本比率 |

(%) |

14.76 |

13.08 |

16.92 |

16.25 |

16.96 |

|

自己資本利益率 |

(%) |

10.94 |

9.85 |

15.88 |

20.58 |

18.68 |

|

株価収益率 |

(倍) |

11.62 |

13.66 |

13.38 |

10.58 |

14.18 |

|

営業活動による キャッシュ・フロー |

(百万円) |

1,102,240 |

1,007,710 |

1,072,124 |

1,345,080 |

584,259 |

|

投資活動による キャッシュ・フロー |

(百万円) |

△665,444 |

18,065 |

△627,647 |

164,619 |

639,725 |

|

財務活動による キャッシュ・フロー |

(百万円) |

△504,629 |

△1,009,226 |

△406,204 |

△1,188,437 |

△624,251 |

|

現金及び現金同等物の 期末残高 |

(百万円) |

912,216 |

985,382 |

1,086,981 |

1,469,794 |

2,085,069 |

|

従業員数 |

(人) |

43,048 |

43,217 |

43,870 |

51,436 |

51,717 |

(注) 1.IFRSを適用している海外連結子会社において、IFRS第17号「保険契約」を第22期の期首から適用しています。当該会計基準は遡及適用され、第21期については遡及適用後の数値となっています。

2.当社は、2022年10月1日付で普通株式1株につき3株の割合で株式分割を行っています。第20期の期首に当該株式分割が行われたと仮定して、1株当たり純資産額、1株当たり当期純利益および潜在株式調整後1株当たり当期純利益を算定しています。

3.第23期および第24期の潜在株式調整後1株当たり当期純利益については、潜在株式が存在しないため記載していません。

4.従業員数は、就業人員数です。

5.第24期の日本基準による諸数値については、金融商品取引法第193条の2第1項の規定に基づく監査を受けていません。

(2)提出会社の経営指標等

|

回次 |

第20期 |

第21期 |

第22期 |

第23期 |

第24期 |

|

|

決算年月 |

2022年3月 |

2023年3月 |

2024年3月 |

2025年3月 |

2026年3月 |

|

|

営業収益 |

(百万円) |

307,028 |

291,561 |

229,655 |

755,128 |

661,990 |

|

経常利益 |

(百万円) |

282,956 |

263,335 |

196,347 |

715,917 |

616,247 |

|

当期純利益 |

(百万円) |

282,568 |

262,695 |

196,586 |

698,090 |

616,081 |

|

資本金 |

(百万円) |

150,000 |

150,000 |

150,000 |

150,000 |

150,000 |

|

発行済株式総数 |

(千株) |

680,000 |

2,002,500 |

1,978,000 |

1,934,000 |

1,934,000 |

|

純資産額 |

(百万円) |

2,403,346 |

2,362,886 |

2,278,084 |

2,426,344 |

2,415,768 |

|

総資産額 |

(百万円) |

2,412,950 |

2,374,365 |

2,376,823 |

2,440,631 |

2,551,233 |

|

1株当たり純資産額 |

(円) |

1,181.94 |

1,186.70 |

1,154.71 |

1,261.84 |

1,286.00 |

|

1株当たり配当額 |

(円) |

255.00 |

※ 200.00 |

123.00 |

172.00 |

218.00 |

|

(うち1株当たり中間配当額) |

(120.00) |

(150.00) |

(60.50) |

(81.00) |

(105.50) |

|

|

1株当たり当期純利益 |

(円) |

137.41 |

130.72 |

99.33 |

358.65 |

323.96 |

|

潜在株式調整後1株当たり 当期純利益 |

(円) |

137.37 |

130.72 |

99.33 |

- |

- |

|

自己資本比率 |

(%) |

99.60 |

99.52 |

95.84 |

99.41 |

94.69 |

|

自己資本利益率 |

(%) |

11.85 |

11.02 |

8.47 |

29.68 |

25.45 |

|

株価収益率 |

(倍) |

17.29 |

19.48 |

47.35 |

15.99 |

22.56 |

|

配当性向 |

(%) |

61.86 |

76.50 |

123.83 |

47.96 |

67.29 |

|

従業員数 |

(人) |

877 |

971 |

1,117 |

1,232 |

1,339 |

|

株主総利回り |

(%) (%) |

141 |

157 |

298 |

375 |

493 |

|

(比較指標:TOPIX(配当込)) |

(102) |

(108) |

(153) |

(150) |

(202) |

|

|

最高株価 |

(円) |

7,565.00 |

3,000.00 (8,362.00) |

4,829.00 |

6,679.00 |

7,870.00 |

|

最低株価 |

(円) |

4,907.00 |

2,503.00 (6,500.00) |

2,513.00 |

4,046.00 |

4,355.00 |

(注) 1.当社は、2022年10月1日付で普通株式1株につき3株の割合で株式分割を行っています。第20期の期首に当該株式分割が行われたと仮定して、1株当たり純資産額、1株当たり当期純利益および潜在株式調整後1株当たり当期純利益を算定しています。

※ 第21期の1株当たり配当額200.00円は、当該株式分割前の1株当たり中間配当額150.00円と、当該株式分割後の1株当たり期末配当額50.00円を単純合算した金額としています。なお、当該株式分割が行われていないと仮定した場合の1株当たり配当額(うち1株当たり中間配当額)は下記のとおりです。

|

回次 |

第20期 |

第21期 |

第22期 |

第23期 |

第24期 |

|

|

決算年月 |

2022年3月 |

2023年3月 |

2024年3月 |

2025年3月 |

2026年3月 |

|

|

1株当たり配当額 |

(円) |

255.00 |

300.00 |

369.00 |

516.00 |

654.00 |

|

(うち1株当たり 中間配当額) |

(120.00) |

(150.00) |

(181.50) |

(243.00) |

(316.50) |

|

2.第24期の1株当たり配当額218.00円のうち、期末配当額112.50円については、2026年6月29日開催予定の定時株主総会の決議事項になっています。

3. 第23期および第24期の潜在株式調整後1株当たり当期純利益については、潜在株式が存在しないため記載していません。

4.従業員数は、就業人員数です。

5.株主総利回りは、配当を当社株式に再投資して得られる損益を含めて算定しています。

6.最高株価および最低株価は、2022年4月3日以前は東京証券取引所市場第一部、同年4月4日以降は同取引所プライム市場においてのものです。第21期については株式分割後の株価を記載しており、括弧内の記載は株式分割前の株価です。

2【沿革】

|

2001年9月 |

東京海上火災保険株式会社および日動火災海上保険株式会社が、株式移転により完全親会社を設立することに関し、共同株式移転契約を締結した。 |

|

2001年12月 |

東京海上火災保険株式会社および日動火災海上保険株式会社の臨時株主総会において当社設立が承認された。 |

|

2002年4月 |

当社を設立した。 東京証券取引所および大阪証券取引所各市場第一部に上場した(2013年7月に大阪証券取引所市場第一部は東京証券取引所市場第一部に統合)。米国ナスダックにADRを上場した。 |

|

2003年10月 |

当社の子会社である東京海上あんしん生命保険株式会社(存続会社)および日動生命保険株式会社が合併し、東京海上日動あんしん生命保険株式会社に商号変更した。 |

|

2004年2月 |

当社の子会社である東京海上火災保険株式会社を通じてスカンディア生命保険株式会社の発行済全株式を取得した。同年4月に東京海上日動フィナンシャル生命保険株式会社に商号変更した。 |

|

2004年10月 |

当社の子会社である東京海上火災保険株式会社(存続会社)および日動火災海上保険株式会社が合併し、東京海上日動火災保険株式会社に商号変更した。 |

|

2006年4月 |

当社の子会社である東京海上日動火災保険株式会社から、会社分割により同社の日新火災海上保険株式会社管理営業を承継した。同年9月に、株式交換により日新火災海上保険株式会社を当社の完全子会社とした。 |

|

2007年7月 2008年7月 2014年10月

2022年4月 |

米国ナスダックにおけるADRの上場を自主的に廃止し、同国店頭市場に移行させた。 株式会社ミレアホールディングスから東京海上ホールディングス株式会社に商号変更した。 当社の子会社である東京海上日動あんしん生命保険株式会社(存続会社)および東京海上日動フィナンシャル生命保険株式会社が合併した。 東京証券取引所の市場区分の見直しを受け、同取引所の市場第一部からプライム市場に移行した。 |

3【事業の内容】

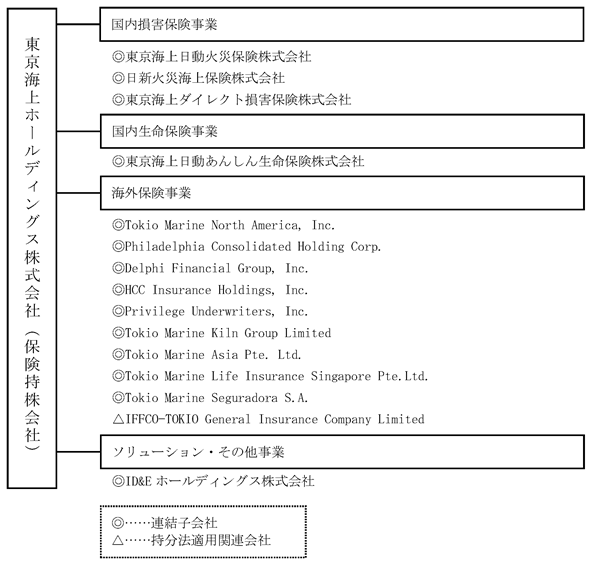

当社グループは、当社、子会社436社および関連会社25社により構成されており、国内損害保険事業、国内生命保険事業、海外保険事業およびソリューション・その他事業を営んでいます。

また、当社は特定上場会社等です。特定上場会社等に該当することにより、インサイダー取引規制の重要事実の軽微基準については連結ベースの数値に基づいて判断することとなります。

2026年3月31日現在の事業の系統図は以下のとおりです。

(注)1. 東京海上ダイレクト損害保険株式会社は、2025年10月1日付でイーデザイン損害保険株式会社から名称変更しました。

2. Tokio Marine Life Insurance Singapore Pte. Ltd.は、2025年10月18日付でTokio Marine Life Insurance Singapore Ltd.から名称変更しました。

4【関係会社の状況】

|

|

|

名称 |

住所 |

資本金 (百万円) |

主要な事業の内容 |

議決権の所有割合 (%) |

関係内容 |

|

(連結子会社) |

|

|

|

|

|

|

東京海上日動火災保険株式会社 |

東京都千代田区 |

101,994 |

国内損害保険事業 |

100.0 |

経営管理契約 役員の兼任等 |

|

日新火災海上保険株式会社 |

東京都千代田区 |

10,194 |

国内損害保険事業 |

100.0 |

経営管理契約 役員の兼任等 |

|

東京海上ダイレクト損害保険株式会社 |

東京都新宿区 |

42,303 |

国内損害保険事業 |

100.0 |

経営管理契約 役員の兼任等 |

|

東京海上日動あんしん生命 保険株式会社 |

東京都千代田区 |

55,000 |

国内生命保険事業 |

100.0 |

経営管理契約 役員の兼任等 |

|

ID&Eホールディングス株式会社 |

東京都千代田区 |

7,553 |

ソリューション・その他事業 |

100.0 |

経営管理契約 役員の兼任等 |

|

Tokio Marine North America, Inc. |

米国・デラウェア州・ウィルミントン |

0 千米ドル |

海外保険事業 |

100.0 (100.0) |

役員の兼任等 |

|

Philadelphia Consolidated Holding Corp. |

米国・ペンシルバニア州・バラキンウィッド |

1 千米ドル |

海外保険事業 |

100.0 (100.0) |

役員の兼任等 |

|

Delphi Financial Group, Inc. |

米国・デラウェア州・ウィルミントン |

1 千米ドル |

海外保険事業 |

100.0 (100.0) |

役員の兼任等 |

|

HCC Insurance Holdings, Inc. |

米国・デラウェア州・ウィルミントン |

1 千米ドル |

海外保険事業 |

100.0 (100.0) |

役員の兼任等 |

|

Privilege Underwriters, Inc. |

米国・デラウェア州・ウィルミントン |

0 千米ドル |

海外保険事業 |

100.0 (100.0) |

役員の兼任等 |

|

Tokio Marine Kiln Group Limited |

英国・ロンドン |

1,010 千英ポンド |

海外保険事業 |

100.0 (100.0) |

役員の兼任等 |

|

Tokio Marine Asia Pte. Ltd. |

シンガポール・シンガポール |

1,250,971 千シンガポールドル 542,000 千タイバーツ 3,550,000 千南アフリカランド |

海外保険事業 |

100.0 (100.0) |

役員の兼任等 |

|

Tokio Marine Life Insurance Singapore Pte. Ltd. |

シンガポール・シンガポール |

1,800,451 千シンガポールドル |

海外保険事業 |

99.7 (99.7) |

役員の兼任等 |

|

Tokio Marine Seguradora S.A. |

ブラジル・サンパウロ |

3,205,213 千ブラジルレアル |

海外保険事業 |

98.6 (98.6) |

役員の兼任等 |

|

その他422社 |

|

|

|

|

|

|

(持分法適用関連会社等) |

|

|

|

|

|

|

IFFCO-TOKIO General Insurance Company Limited |

インド・ニューデリー |

2,878,185 千インドルピー |

海外保険事業 |

49.0 (49.0) |

役員の兼任等 |

|

その他24社 |

|

|

|

|

|

(注)1. 主要な事業の内容には、セグメント情報に記載された名称を記載しています。

2. 上記関係会社のうち、東京海上日動火災保険株式会社、東京海上ダイレクト損害保険株式会社、東京海上日動あんしん生命保険株式会社、Tokio Marine Asia Pte. Ltd.、Tokio Marine Life Insurance Singapore Pte. Ltd.およびTokio Marine Seguradora S.A.は、特定子会社に該当します。また、連結子会社のその他422社に含まれる会社のうち、特定子会社に該当する会社は、Tokio Marine HCC Insurance Holdings (International) Limited、HCC International Insurance Company PLC、Asia General Holdings Pte. Ltd.、Tokio Marine Insurans (Malaysia) Berhad、Tokio Marine Life Insurance Malaysia Bhd.、Tokio Marine Safety Insurance (Thailand) Public Company Limited、Tokio Marine Life Insurance (Thailand) Public Company Limited、PT Tokio Marine Life Insurance Indonesiaおよび新安東京海上産物保険股份有限公司です。

3. 上記関係会社のうち、有価証券報告書を提出している会社は、東京海上日動火災保険株式会社です。

4. 議決権の所有割合の( )内は、間接所有割合で内数です。

5. 東京海上日動火災保険株式会社の保険収益とその他の収益の合計(連結会社相互間の内部収益を除く)の連結保険収益と連結その他の収益の合計に占める割合が10%を超えていますが、当該連結子会社は有価証券報告書を提出しているため、主要な損益情報等の記載を省略しています。

第2【事業の状況】

1【経営方針、経営環境及び対処すべき課題等】

(1)経営方針

①経営理念

当社は、東京海上グループの全役職員が共有する経営理念を策定しており、その内容は次のとおりです。

<東京海上グループ経営理念>

東京海上グループは、お客様の信頼をあらゆる活動の原点におき、企業価値を永続的に高めていきます。

○お客様に最高品質の商品・サービスを提供し、安心と安全をひろげます。

○株主の負託に応え、収益性・成長性・健全性を備えた事業をグローバルに展開します。

○社員一人ひとりが創造性を発揮できる自由闊達な企業風土を築きます。

○良き企業市民として公正な経営を貫き、広く社会の発展に貢献します。

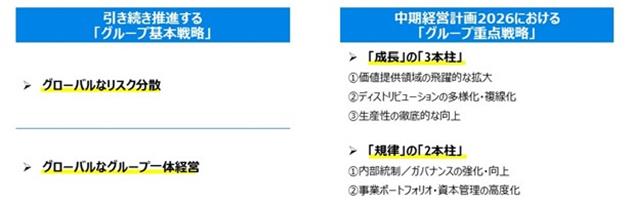

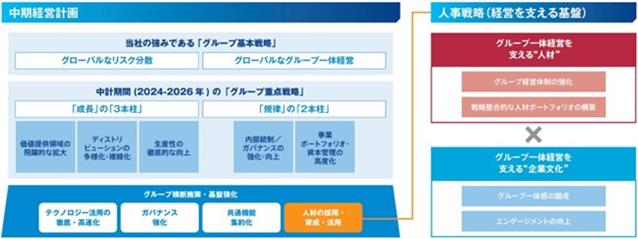

②東京海上グループ中期経営計画2026 ~次の一歩の力になる。~

東京海上グループは、事業環境が加速度的に変化するなかでも、お客様や社会の“いざ”をお守りするというパーパスを果たし続けるために、中期経営計画(2024年度~2026年度)においては、グローバルなリスク分散およびグループ一体経営をグループの基本戦略とし、成長の3本柱(①価値提供領域の飛躍的な拡大、②ディストリビューションの多様化・複線化および③生産性の徹底的な向上)ならびに規律の2本柱(①内部統制およびガバナンスの強化および向上ならびに②事業ポートフォリオおよび資本管理の高度化)をグループの重点戦略として取り組んでいます。

③目標とする経営指標等

東京海上グループは、企業価値を的確に把握しその拡大に努める観点から、グループ全体の業績を示す経営指標として修正純利益および修正ROE(いずれも国際財務報告基準(IFRS))を掲げています。

2026年度の修正純利益および修正ROEは、前年の自然災害が少なかったことの反動の一方で、国内保険事業における自動車保険の収支改善、前年に実施したボルトオン買収の利益貢献および国内外の為替の影響により、本有価証券報告書提出日現在において、それぞれ9,500億円、13.0%を見込んでいます。

なお、当事業年度までの経営指標としては修正純利益および修正ROE(いずれも日本基準)を掲げており、当事業年度の半期報告書提出日時点においては、それぞれ11,100億円、20.5%を見込んでいましたが、政策株式売却益の増加等により、実績はそれぞれ12,048億円、22.0%となりました。

修正純利益および修正ROE(いずれも国際財務報告基準(IFRS))は、それぞれ次の方法で算出します。

・修正純利益*1

修正純利益=連結当期利益*2-キャピタル損益*3-ALM*4・ヘッジ関連損益-事業投資関連損益*5

・修正純資産*1,6

修正純資産=連結純資産*7-含み損益

・修正ROE

修正ROE=修正純利益÷修正純資産

*1 調整額は税引後です。

*2 連結財務諸表上の「親会社の所有者に帰属する当期利益」です。

*3 ALM*4・ヘッジ関連損益以外のキャピタル損益をいいます。

*4 ALMとは、資産・負債の総合管理をいいます。

*5 その他無形資産償却額等を含みます。

*6 平均残高ベースで算出しています。

*7 連結財務諸表上の「親会社の所有者に帰属する持分合計」です。

(2)経営環境及び対処すべき課題

2026年度も、気候変動による災害の激甚化、AIの急速な進歩、変化の激しい各国の政治・社会情勢や地政学リスク等、国内外の先行きに対する不透明感が強い状況は続く見込みです。

こうした状況のなか、東京海上グループは、パーパスに基づく2035年にありたい姿(「Aspiration」)として、「日本発のグローバルカンパニーとして、安心・安全の提供を通じ、お客様や社会の“いざ”と“いつも”をお守りし、幸せにあふれる社会と未来の創造に挑戦し続ける」という姿を掲げています。2026年度は、「東京海上グループ中期経営計画2026~次の一歩の力になる。~」の最終年度となります。計画の達成に向けて、各事業がオーナーシップを発揮しながら、ソリューション事業を中心とした価値提供領域の飛躍的な拡大、ダイレクトチャネルの拡充等の販売チャネルの多様化・複線化、AI・データ等を活用したアンダーライティング(保険引受)の高度化・自動化や生産性の徹底的な向上、そして内部統制・ガバナンスの強化と資本管理の高度化に取り組んでまいります。

各事業における今後の取組みは、次のとおりです。

<国内損害保険事業>

東京海上日動火災保険株式会社は、中期経営計画のキーコンセプトである「Re-New」のもと、「本当に信頼されるお客様起点の会社」となることをめざし、引き続き組織風土の変革を進めてまいります。また、「リスクソリューション(保険+α)で次代を支える会社」として、保険金支払いに留まらない事前(リスクや損害の発生の抑制)・事後(早期復旧や再発防止)の領域における商品・サービスの提供にも取り組んでまいります。東京海上ダイレクト損害保険株式会社は、AI・データ等を活用したアプリケーションの機能拡充等、ダイレクトの強みを活かしながらお客様起点で品質を高めることで事業基盤の強化を図ってまいります。

<国内生命保険事業>

東京海上日動あんしん生命保険株式会社は、創業以来の理念に立ち返り、引き続き「お客様本位の生命保険事業」の運営に向けた取組みとガバナンスの強化に取り組んでまいります。また、お客様本位の取組みのさらなる強化と今後予想される環境変化に対応するための成長戦略である「あんしんReboot(再起動)」のもと、未病・早期発見・重症化予防等の領域における新たな保障・サービスの開発や、保障と一体型のヘルスケアサービスの提供等にも取り組みながら、持続的な成長の実現をめざします。

<海外保険事業>

引き続き、高度な保険引受能力や専門性を活かした保険料収入の拡大、保険料率の見直し等を通じて、保険引受利益を持続的かつ安定的に拡大してまいります。加えて、競争力ある商品のグローバル展開や資産運用の高度化等、海外保険事業全体におけるシナジーの拡大とともに、収益性の向上に取り組んでまいります。また、さらなる質の高いポートフォリオの構築に向け、グローバルなリスク分散や戦略的なM&Aの実行に取り組んでまいります。

<ソリューション・その他事業>

多様なリスクや損害そのものを減らすソリューションを保険と一体的に提供していくことで、社会全体のレジリエンス向上を実現するとともに、ソリューション事業を国内保険事業と海外保険事業に次ぐ東京海上グループの収益の柱とすることをめざします。お客様や社会の課題は多様化・複雑化していますが、当社はこの環境をお客様や社会のお役に立てる重要な成長機会として捉えています。ID&Eホールディングス株式会社および東京海上日動火災保険株式会社等が共創して取り組んでいる防災・減災領域をはじめ、モビリティ、ヘルスケア(予防・未病)や脱炭素社会への移行等の複数の領域においてソリューションを提供し、事業規模の拡大を図ってまいります。

これらの各事業を支え、「People's Business(人とその信頼からなる事業)」である保険事業を営む東京海上グループの競争力の源泉となるのは、昔も今もこれからも「人」です。すべてのステークホルダーの「幸せ(Happiness)」に貢献できる企業として、社員一人ひとりが適材適所でやりがいと誇りをもって活躍できるよう支援し、多様な人材が持てる力を遺憾なく発揮できる公正な環境を整えます。将来に向けた人材投資も行い、100年後もお客様や社会の“いざ”と“いつも”をお守りする存在であり続けるための人的資本および人材基盤の強化にグループを挙げて取り組んでまいります。

東京海上グループは、急速に進歩するAIをビジネスモデル変革の鍵と位置付けています。AIを徹底的に活用し、アンダーライティング(保険引受)や照会応答の高度化等を通じてお客様の安心や利便性を飛躍的に高めることに加え、生産性の向上にも取り組んでまいります。

2026年3月には、世界で最も成功した投資会社の一つであり、保険事業を中核に卓越した投資実績を有するBerkshire Hathawayグループとの戦略的提携に合意しました。同グループの強固な財務基盤および保険・再保険分野における豊富な引受経験と、当社のグローバルに展開する保険プラットフォーム、業界をリードする保険引受力等の双方の強みを結集するとともに、共同投資によるM&Aの実行等を通じて、当社の持続的な成長と企業価値の向上に取り組んでまいります。

株主還元については、配当を基本とする方針としています。事業を通じた利益成長と配当の拡大は整合的であるべきとの考えに基づき、力強い利益成長を通じ、継続的な増配を実現できるよう努めてまいります。

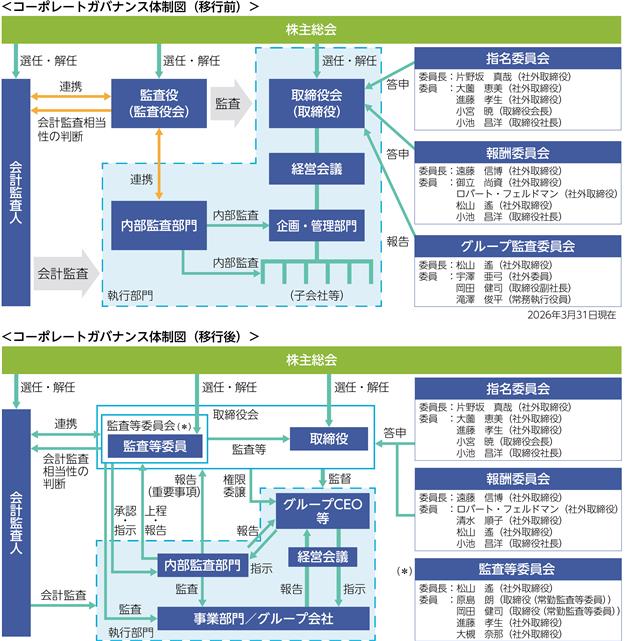

当社は、2026年6月29日開催予定の第24回定時株主総会の承認が得られることを条件に、同日付で監査役会設置会社から監査等委員会設置会社へ移行します。これにより、「お客様の信頼をあらゆる活動の原点におく」という経営理念のもと、「成長戦略とガバナンスの高位均衡」の実現を、さらに進化、充実させながら、グループを挙げて業務に邁進してまいります。

2【サステナビリティに関する考え方及び取組】

(1)サステナビリティ共通

東京海上グループは、「お客様や社会のいざをお守りする」というパーパスを起点に、時代ごとの社会課題を自ら探し出し、保険本業を通じてその課題解決に貢献することで成長してきました。東京海上グループの事業活動は社会課題解決そのものであるため、使命感を持って事業活動に取り組むことで、安心・安全に生活し、かつ果敢に挑戦できるサステナブルな社会の実現に貢献できると考えています。

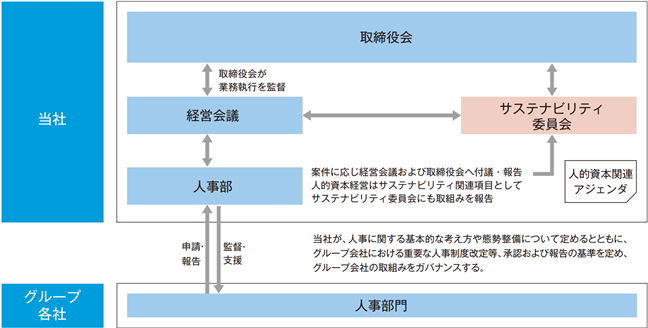

①ガバナンス

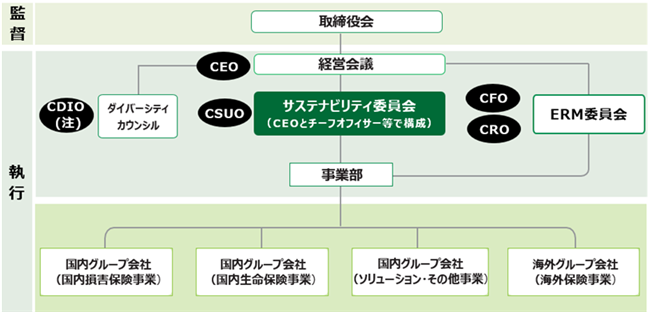

グループ全体でサステナビリティ戦略を推進するため、グループCEO、グループサステナビリティ総括(以下「CSUO」といいます)、グループ資本政策総括(以下「CFO」といいます)、グループリスク管理総括(以下「CRO」といいます)を含むチーフオフィサー、海外の経営陣等で構成されるサステナビリティ委員会を設置し、取組内容や方針等をグローバルベースで審議しています。サステナビリティ委員会は原則として年4回開催し、サステナビリティ課題への対応方針等に関する審議および各施策の進捗状況のモニタリングを行っています。取締役会は、サステナビリティ関連のリスクおよび機会に関する戦略を含む、東京海上グループの戦略、事業計画、リスク管理プロセスを監督する最終的な責任を負います。CSUOは、サステナビリティ関連の目標設定を含む、サステナビリティ戦略の推進および浸透を総括し、取締役会に方針を諮るとともにサステナビリティ委員会の審議内容や目標達成に向けた進捗状況等を取締役会に報告する役割を担っています。取締役会は年1回以上報告を受け、サステナビリティのリスクおよび機会に関するトレードオフを考慮しながらサステナビリティに関する取組みについて審議し、執行を適切に監督しています。

2025年度は、以下のとおり取締役会において審議しました。

|

実施月 |

審議事項 |

|

2025年5月 |

グループサステナビリティ 2024年度取組みの振返りおよび2025年度年次計画 |

|

2025年10月 |

グループサステナビリティ 2025年度年次計画の進捗報告 |

|

2026年3月 |

グループサステナビリティ 2025年度年次計画の進捗報告 |

また、リスクベース経営(ERM)に基づき、ERM戦略を議論する場として、当社はERM委員会を設置し、ERM委員会での論議等を通じて、気候変動および自然関連リスクを含むグループ全体のリスク管理を行っています。ERM委員会での議論を踏まえ、取締役会は、重要なリスクテイク方針(リスクアペタイト)を決定し、ERM戦略に関する最終的な責任を負います。リスクベース経営(ERM)については「第2 事業の状況 3 事業等のリスク」に記載のとおりです。

■スキルおよびコンピテンシー

サステナビリティ関連のリスクおよび機会に対応するために定めた戦略を取締役会が適切に監督するために、取締役の選任にあたっては、サステナビリティに関するスキルおよびコンピテンシーも考慮し、取締役会全体としてサステナビリティに関する取組みを適切に審議し、執行を適切に監督できる体制を有することとしています。当社は、「環境」というスキル項目を設定し、気候変動対策等のサステナビリティ関連業務に関するスキルの有無を、サステナビリティ関連業務への従事経験等にて判断しています。本有価証券報告書提出日現在、「環境」のスキルを有する取締役および監査役は7名(うち6名は社外役員)です。役員の選任要件、役員のスキルに関する考え方の全体像およびスキルマトリクスについては「第4 提出会社の状況 4 コーポレート・ガバナンスの状況等 (2)役員の状況 ②役員の選任要件、役員のスキルについての考え方および定時株主総会後の役員のスキル」に記載のとおりです。

■業績連動報酬における指標

取締役の業績連動報酬は「個人目標」および「会社目標」の前年度実績の評価について、報酬委員会の答申を踏まえ、取締役会で決定しています。「会社目標」の業績評価指標には、サステナビリティ戦略に係る非財務指標を10%取り入れています。なお、業績連動報酬のうち、サステナビリティに係る指標に連動する報酬は、気候変動対応等主要課題として掲げる分野における取組みの進捗状況を指標とし、サステナビリティ委員会にて1次評価を行った後に、報酬委員会にて審議を行い、取締役会で最終決定します。

■サステナビリティ推進体制図

(注)グループダイバーシティ・エクイティ&インクルージョン総括

②戦略

東京海上グループは、「次の世代に明るい未来を引き継ぐことは私たちの責務である」との強い想いから、「お客様」、「社会」、「社員」および「株主・投資家」に加え、「未来世代」をステークホルダーに位置付けています。

東京海上グループは、パーパスを起点に取り組むべき8つの重点領域を設定しています。事業活動により社会課題を解決しながらサステナブルな社会づくりに貢献し、その結果として社会的価値と経済的価値を同時に高めていきます。

東京海上グループの8つの重点領域

|

重点領域 |

取組み |

|

a.気候変動対策の推進 |

・2050年ネットゼロの実現(含む保険引受・投融資先) ・保険引受・投融資先企業とのエンゲージメントやグリーントランスフォーメーション(以下「GX」といいます)関連の保険・ソリューションの提供を通じたトランジションへの貢献 |

|

b.災害レジリエンスの向上 |

・自然災害対応の高度化(大規模災害時に速やかに保険金をお支払いする「商品・サービスの開発と提供」、「業務プロセスの効率化」) ・事前・事後領域(現状把握、対策実行、避難・退避、復旧・再建)における災害リスクマネジメントサービスの提供 |

|

c.健やかで心豊かな生活の支援 |

・新たなヘルスケア商品・サービス(予防・未病)の開発・提供、寿命の延長により増加する資産形成・貯蓄ニーズへの対応 ・中小企業支援を通じた社会・地域課題解決 |

|

d.人と多様性の尊重 |

・人的資本のさらなる強化・経営戦略の実現に資する人事戦略の実行 ・多様性の確保と多様性が活きるカルチャーの醸成・浸透 ・保険引受・投融資先、バリューチェーン、自社オペレーションにおける人権デューデリジェンスの推進 |

|

e.イノベーティブなソリューションの提供 |

・デジタル、データを活用した、GX、災害レジリエンス、ウェルビーイング等の社会課題を解決するソリューションの提供 |

|

f.自然の豊かさを守る |

・2030年ネイチャーポジティブ(自然資本や生物多様性の損失を止め、回復させること)への貢献 ・マングローブ植林やアマモ場の保全・再生活動、海を守る活動等による地球温暖化防止および生物多様性・湿地の保全 |

|

g.未来世代の育成支援 |

・各種教育プログラム等の提供を通じた未来を担う人材の育成支援 ・未来世代の意見を活かした経営の高度化 |

|

h.誠実かつ透明性の高いガバナンス |

・全てのバリューチェーンにおける業務品質の向上、内部統制の強化 ・海外を含む全てのグループ会社におけるリスクベース経営(ERM)の強化 ・適時適切かつ透明性の高い情報開示 |

「a.気候変動対策の推進」、「f.自然の豊かさを守る」に関する具体的な取組みは「(2)気候変動対策と自然資本・生物多様性の保全」に記載のとおりです。

③リスク管理

東京海上グループを取り巻くリスクは、グローバルな事業展開や経営環境の変化等を受けて一層多様化・複雑化してきています。また、不透明感が強く、変化の激しい昨今の政治・経済・社会情勢においては、新たなリスクの発現を常に注視し適切に対応していかなければなりません。そのため、東京海上グループは、リスクの軽減、回避等を目的とした従来型のリスク管理に留まらず、リスクベース経営(ERM)に基づいて定性・定量の両面での網羅的なリスク把握を行うとともに、リスク管理の高度化に取り組んでいます。環境・社会に関しては、環境基本方針、人権基本方針に基づいて、当該リスクが発生する可能性の高いセクターを特定し、負の影響を与えるリスクを適切に把握、管理できるよう努めています。リスクベース経営(ERM)の詳細については「第2 事業の状況 3 事業等のリスク」に記載のとおりです。

当社では東京海上グループ全体を対象とし、リスクベース経営(ERM)に基づいたグループ全体のリスク管理プロセスの一環として、「重要なリスク」および「エマージングリスク」の特定を行っています。サステナビリティ関連のリスクについても、「重要なリスク」および「エマージングリスク」のひとつと位置付け、本枠組みの中でリスクを識別、評価、優先順位付け、モニタリングするためのプロセス(以下「管理プロセス」といいます)を整備しています。サステナビリティ関連のリスクの管理プロセスの詳細は以下のとおりです。

a)識別

東京海上グループは各ビジネスモデルにおけるバリューチェーンの範囲を考慮し、サステナビリティ関連のリスクを識別しています。また、リスクの識別にあたっては、各グループ会社における特定・評価結果、マネジメントの見解、外部機関が定めるトップリスク等を情報源としています。

b)評価

リスクを識別し、潜在的影響を特定・評価するプロセスは、一定のシナリオを設定して実施しています。気候関連のリスクに関するシナリオ分析の概要およびその結果については、「(2)気候変動対策と自然資本・生物多様性の保全 ②戦略」に記載のとおりです。なお、気候関連以外のサステナビリティ関連についても、主要グループ会社における特定・評価結果、外部機関の定めるトップリスク等を参考として、新たに現れてくるリスクやリスクの程度が著しく高まったリスクを洗い出し、シナリオ発現時の当社事業への影響度や切迫度を評価しています。

c)優先順位付け

優先順位付けについては、顕在化している、または潜在的な財務的影響度等および将来の発生可能性の観点からリスクを評価した上で、その評価結果を踏まえて判断しています。具体的には、当社の自然資本や社会関係資本等の資源への依存や影響、リスクが関連するバリューチェーンの範囲、当該リスクが当社の財務諸表へ波及する経路および全社的なリスク管理プロセスにおける金額的目線を踏まえた財務諸表への影響規模等を総合的に勘案し、評価を実施しています。

d)管理プロセス

実施したリスクの評価および優先順位付けについては、当社のERM委員会で議論した上で経営会議に付議・報告し、取締役会にも報告しています。また、特定した重要なリスクやグループベースで取組みを推進するエマージングリスクへの対応状況についても、ERM委員会で議論した上で経営会議に付議・報告し、取締役会にも報告しています。

また、東京海上グループは、サステナビリティ関連のリスクに加え、事業に影響を与えるサステナビリティ関連の機会についても把握・評価をしています。サステナビリティ関連の機会については、市場動向や、再生可能エネルギー事業者をはじめとするお客様との対話等を通じて洗い出し、関連部門との協議を経てサステナビリティ委員会で報告したうえで特定しています。なお、気候関連の機会に関する定量的なシナリオ分析については現状実施していませんが、今後その実施要否の検討を続けてまいります。

サステナビリティ関連のリスクおよび機会について、少なくとも年に1回、重大な事象の発生の有無および状況の重大な変化の有無という観点も含め、見直しを実施しています。

なお、上記のサステナビリティ関連のリスクおよび機会の管理プロセスの結果、当社の見通しに影響を与えると合理的に見込み得るサステナビリティ関連のリスクおよび機会については、「(2)気候変動対策と自然資本・生物多様性の保全 ②戦略」に記載のとおりです。

④指標と目標

東京海上グループは、サステナビリティに関する中長期目標(非財務指標)を課題ごとに掲げ、実効性のあるPDCAサイクルを回し続けることで各種取組みを着実に進めています。

(2)気候変動対策と自然資本・生物多様性の保全

①ガバナンス

「(1)サステナビリティ共通 ①ガバナンス」に記載のとおりです。

②戦略

気候変動は、グローバルな課題であるとともに、自然災害の激甚化をもたらす可能性があるものであり、保険引受や資産運用に大きな影響を及ぼします。東京海上グループは、気候変動対策を、本業である保険事業はもとより、機関投資家、そしてグローバルカンパニーとして真正面から取り組むべき最重要課題と位置付けています。

また、地球の環境を守るためには、気候変動対策だけでなく、自然資本や生物多様性の損失を止め、回復させるネイチャーポジティブの取組みが不可欠です。気候変動によって、植物の生育ができない環境となり、自然が失われるという影響が出ています。自然が失われることによって、吸収・固定される温室効果ガスが減少し、地球の温暖化が進行するという影響も出ています。このように気候変動と自然資本・生物多様性は相互に影響を与えるものであり、同時に取り組むべき課題と認識しています。以上を踏まえ、東京海上グループの気候変動および自然資本・生物多様性に関連するリスクならびに機会に関する情報を本有価証券報告書に記載しています。気候関連情報開示および自然関連情報開示の詳細については、東京海上グループのClimate & Natureレポートに記載しています。

戦略にはその前提となるリスク認識が重要です。東京海上グループは、気候変動リスクおよび自然関連リスクが高まることを想定し、事業への影響を特定・評価しています。気候変動リスクおよび自然関連リスクには気候変動および自然の損失に伴う自然災害の激甚化等によって生じる物理的リスクに加え、脱炭素社会や自然共生社会への移行が投融資先の企業価値や東京海上グループの保有資産価値に影響を及ぼすこと等によって生じる移行リスクがあります。

また、気候変動の緩和および気候変動への適応ならびに自然との共生に向けた対応から生まれるビジネス機会を認識し、保険商品・サービスの開発・提供を通じて、脱炭素社会および自然共生社会への移行に取り組んでいきます。

物理的リスク、移行リスクおよび機会について、事象例および東京海上グループの事業活動における具体例は以下のとおりです。

|

事象例 |

東京海上グループの事業活動における リスク・機会の例 |

時間軸(注) |

||

|

物理的リスク |

急性 |

・自然災害の激甚化の可能性 ・土壌の保水力低下や沿岸浸食による損害の発生・拡大 |

・保険収益の減少(保険金支払への影響等) ・拠点ビル等が被災することによる事業継続への影響 |

短期~ |

|

慢性 |

・気温の上昇 ・干ばつや熱波等、その他気象の変化 ・海面の上昇 ・節足動物媒介感染症への影響 |

中期・長期 |

||

|

移行リスク |

政策および法規制 |

・炭素価格の上昇 ・環境関連の規制・基準の強化 ・気候関連の訴訟の増加 |

・炭素価格上昇による投融資先企業の企業価値や東京海上グループの保有資産価値の下落 ・賠償責任保険に係る支払保険金の増加 |

中期・長期 |

|

技術 |

・脱炭素社会・自然共生社会への移行に向けた技術革新 |

・脱炭素社会・自然共生社会への移行が十分ではない投融資先企業の企業価値や東京海上グループの保有資産価値の下落 ・技術革新やお客様ニーズの変化を捕捉できないことによる収益の低下 |

中期・長期 |

|

|

市場 |

・商品・サービスの需要と供給の変化 |

短期~ |

||

|

評判 |

・脱炭素社会・自然共生社会への移行の取組みに対するお客様や社会の認識の変化 |

・東京海上グループの取組みが不適切とみなされることに伴うレピュテーションの毀損 |

短期~ |

|

|

機会 |

資源の効率性、エ ネルギー源、製品・サービス、市場、レジリエンス |

・エネルギー源の変化やレジリエンス向上に向けた製品・サービス需要や社会の認識の変化 |

・再生可能エネルギーや自然関連事業に関する保険ニーズの飛躍的増大 ・脱炭素社会・自然共生社会への移行に伴う企業の資金需要の増加による投融資機会の増大 ・災害レジリエンス向上に向けた防災・減災ニーズの増加 |

短期~ |

(注)中期経営計画の策定期間を考慮し、「短期」については3年未満と定義しています。また、現中期経営計画において2035年に「当社グループのありたい姿」を設定していることから、「中期」については10年未満とし、10年以上については「長期」と定義しています。

東京海上グループでは、特に以下を気候変動・自然関連の重要なリスク・機会と捉えています。リスクに関しては、リスクベース経営(ERM)に基づく定性リスク管理の中でグループとしての重要なリスクおよびエマージングリスクを特定しており、特定されたリスクのうち、気候・自然関連に関するものを抽出しています。機会に関しては、エネルギー源の変化やレジリエンス向上に向けた需要等を踏まえて重要と考えられる機会を特定しています。

|

カテゴリー |

東京海上グループにおける重要なリスク・機会(注) |

時間軸 |

|

物理的リスク |

a)巨大風水災・セカンダリーペリル b)地球温暖化、自然資本・生物多様性の喪失 |

短期~ 中期・長期 |

|

移行リスク |

c)脱炭素・自然共生社会への不適切な対応 |

中期・長期 |

|

機会 |

d)再生可能エネルギーや自然関連事業に関する保険ニーズの飛躍的増大 |

中期・長期 |

(注)リスク・機会の詳細は次項を参照ください。

■ビジネスモデルおよびバリューチェーンに与える影響

気候変動・自然関連のリスクおよび機会は、東京海上グループのビジネスモデルおよびバリューチェーンにさまざまな影響を与えており、将来にその影響がさらに拡大する可能性があります。現在および将来における影響ならびに東京海上グループのビジネスモデルおよびバリューチェーンにおいて、気候変動・自然関連のリスクおよび機会が集中している部分は、以下のとおりです。

|

東京海上グループにおける重要なリスク・機会 |

現在のビジネスモデルおよびバリューチェーンへの影響 |

将来のビジネスモデルおよびバリューチェーンへの影響 |

リスクまたは機会集中している部分 |

|

a)巨大風水災・セカンダリーペリル |

・巨大台風や集中豪雨の発生、雹災・森林火災・洪水等のセカンダリーペリルの発生に伴い、保険金支払が多額となることによる保険引受損益の悪化。 ・上記事象により、バリューチェーンを含む東京海上グループの物的損害が甚大となり、オペレーションの一部遅延・停止が発生。 |

・気候変動により左記事象が深刻化し、さらなる保険引受収益の悪化や、オペレーションへの影響(追加対応によるコスト増を含む)が拡大した場合、バリューチェーンを含めた東京海上グループのビジネスモデルに大きな影響を及ぼす可能性がある。 |

・日本、北米 ・火災保険等のプロパティ(財産)種目 |

|

b)地球温暖化、自然資本・生物多様性の喪失 |

・現在においてリスクが発現、または、蓋然性が高まっているリスクではあるが、定性リスク管理上はエマージングリスクとして認識している。 |

・環境劣化に起因する自然災害の増加により、保険収益が悪化する可能性がある ・より深刻で頻繁な災害が発生して社会経済に甚大な被害をもたらした場合、サプライチェーンを含めた東京海上グループのビジネスモデルに悪影響をもたらす可能性がある |

・日本 ・火災保険等のプロパティ(財産)種目 |

|

東京海上グループにおける重要なリスク・機会 |

現在のビジネスモデルおよびバリューチェーンへの影響 |

将来のビジネスモデルおよびバリューチェーンへの影響 |

リスクまたは機会が |

|

c)脱炭素・自然共生社会への不適切な対応 |

・同上 |

・不適切な資産運用、保険引受、その他当社行為が持続可能な社会への移行に悪影響を及ぼすとみなされ、東京海上グループのレピュテーションが毀損する可能性がある。 ・持続可能な社会に向けて適切な行動または移行しなかった産業・企業の価値が減損するに伴い、当社資産価値も低下する可能性がある。 |

・温室効果ガス高排出セクターの保険引受または当該セクターへの投融資 |

|

d)再生可能エネルギーや自然関連事業に関する保険ニーズの飛躍的増大 |

・再生可能エネルギー需要が拡大する中、発電設備の建設におけるプロジェクトファイナンスにおいて保険手配が不可欠であること等を背景に、保険ニーズが高まっている。東京海上グループでは、洋上風力や太陽光発電等の再生可能エネルギー事業者向けの保険や電気自動車・蓄電池の保険等、脱炭素社会の実現に直接的に貢献する脱炭素関連保険の提供を進めている。 |

・世界中でネットゼロの実現および脱炭素社会への移行に向けて多くの設備投資が見込まれ、それらへの保険ニーズが高まっている。既存保険商品の拡大や新たな保険商品の開発により東京海上グループのビジネスに好影響をもたらす可能性がある。 |

・再生可能エネルギー事業者への保険引受 |

■財務的影響

気候変動・自然関連のリスクおよび機会が当年度および将来において東京海上グループの財政状態、財務業績およびキャッシュ・フローに与える影響は以下のとおりです。なお、将来における定量的な影響については見積もるにあたり測定の不確実性の程度が非常に高いことから、定量的情報は開示していません。

[物理的リスク]a)巨大風水災・セカンダリーペリル、b)地球温暖化、自然資本・生物多様性の喪失

気候変動に起因する自然災害の増加に伴って、拠点ビル等が被災する可能性があります。被災した場合には、その復旧費用や営業停止期間の収益機会の喪失等が発生し、東京海上グループの連結財務諸表に影響が生じる場合があります。当事業年度において、自然災害に伴う拠点ビル等の被災は発生しておらず、東京海上グループの連結財務諸表に重要な影響を与えていません。また、自然災害の頻度の高まりや規模の拡大により、保険金の支払いが増加し、事業の継続に影響を及ぼす可能性があります。当事業年度においては、日本国内では2025年8月の九州大雨をはじめとする自然災害に対して574億円、海外ではロサンゼルスの山火事や北米暴風雨等により396億円の保険金支払が発生しており、合計970億円(注)の正味発生保険金が発生しています。

将来的な気候変動に伴い、さらなる保険引受損益の悪化や、追加対応によるコスト増を含むオペレーションへの影響が拡大した場合、バリューチェーンを含めた東京海上グループのビジネスモデルに大きな影響を及ぼす可能性があると考えています。

(注)税引前・国際財務報告基準(IFRS)ベース

[移行リスク]c) 脱炭素・自然共生社会への不適切な対応

当該リスクに関する財務的影響については、当事業年度において、東京海上グループの不適切な対応に伴うレピュテーション低下や、産業・企業における不適切な対応に伴う当社資産価値の低下等は発生しておらず、東京海上グループの連結財務諸表に重要な影響を与えていません。

将来的には、上記リスクの発現に伴い、資産価値の低下等、財務諸表に影響を与える可能性があります。

[機会]d) 再生可能エネルギーや自然関連事業に関する保険ニーズの飛躍的増大

東京海上グループでは気候変動および自然関連の機会を捉えるべく、保険商品・ソリューションの開発・提供に力を入れています。気候変動においては、洋上風力や太陽光をはじめとする再生可能エネルギー事業者向けの保険等、脱炭素社会実現に直接的に貢献する保険を提供しています。さらなる価値提供拡大に向けて、2025年5月より新プロジェクト「Tokio Marine GX」(注)を始動しました。グループ一体となり保険商品・サービスラインナップの拡充、GX領域における新たなリスクへの対応、グループの強固な財務基盤を活用した保険引受キャパシティの提供等を通じて、より幅広いお客様のGX支援の取組みを推進することで、2026年度末時点における脱炭素関連保険料450億円の達成をめざすとともに、将来にわたる持続的な成長を実現してまいります。自然関連についても、2025年2月に東京海上グループに加わったID&Eグループが有する自然関連リスクの可視化・評価技術や自然共生型インフラの設計等の専門性を活かし、お客様の自然関連リスクへの対応やネイチャーポジティブ実現に向けた取組みを推進していきます。

これらの取組みは、将来の保険引受収益の増加をはじめとする財務業績およびキャッシュ・フローに好影響をもたらす可能性があります。

(注)再生可能エネルギー事業者向け保険の引受およびリスクマネジメントの専門性を有するTokio Marine GX社(旧GCube社)をGX支援の牽引役として、グループ一体でGX分野の保険商品・サービスのラインナップの拡充、GX領域における新たなリスクへの対応および当社グループの強固な財務基盤を活用した保険引受キャパシティの提供等を通じて、お客様のGX推進を支援するとともに、GX関連保険分野における最先端・リーディング保険グループとしてのブランド確立を目指すプロジェクト

■リスクおよび機会に対する戦略

東京海上グループは気候変動・自然関連のリスクおよび機会に対応するために様々な取組みを実施しています。リスクの観点では、保険引受や投融資における損失の増加、資産価値の変動等を通じて、将来的に財務状況や経営成績に影響を及ぼす可能性があります。一方で、これらの変化は、顧客の脱炭素化やレジリエンス向上を支援する保険・ソリューションへの需要拡大といった新たな事業機会をもたらす可能性もあります。こうしたリスクと機会の両面を踏まえ、以下のような戦略を策定しています。

物理的リスクa)、b)への対応では、被害の未然防止や事故発生時の被害軽減、早期復旧のためのソリューションの提供に注力しています。具体的には、自然災害時の迅速な対応態勢の構築や、デジタル・AI等の技術を活用した保険金支払の高度化に取り組んでいます。また、防災コンソーシアムにおけるソリューション共創や、ID&Eグループや東京海上レジリエンス株式会社によるソリューション提供等を進めています。社会の災害レジリエンス向上に不可欠な火災保険制度を持続的に運営するとともに、防災・減災につながる保険商品開発、提供するソリューションの拡充、BCP(事業継続計画)策定支援の高度化等を通じて、支援提供先の拡大に取り組んでまいります。

移行リスクc) に対しては、気候変動に伴う温室効果ガス排出の管理・削減等に係るコストの増加が、投融資先の企業価値や東京海上グループの保有資産価値に影響を及ぼす可能性があります。東京海上グループでは、政策投資として保有している株式の保有ゼロに向けた取組み(非上場株式および資本業務提携による出資等は除く)や脱炭素化を目的とした取引先とのエンゲージメントに努めており、これらの取組みが上記の影響を軽減することにつながっています。具体的には、東京海上日動火災保険株式会社において、保険引受に伴う温室効果ガス排出量の約9割を占める大口顧客200社のうち160社について深度ある提案・対話を行うことを2030年目標として掲げ、取組みを進めています。

また、機会 d) については上述のとおり、洋上風力や太陽光をはじめとする再生可能エネルギー事業者等に対する保険商品・ソリューションの開発・提供等に力を入れています。

上述のとおり、東京海上グループは、保険商品・サービスによる再生可能エネルギーの普及支援、脱炭素化を目的とした取引先とのエンゲージメント、保険引受・投融資方針の厳格化等を通じて、2050年ネットゼロの実現に取り組んでいます。また、自然共生社会の実現に向けて、自然共生サイトの認定に向けた取組みや、取引先企業との対話を通じた支援を実行しています。東京海上グループの移行に向けた計画は次のとおりです。

上記移行計画には不確実性が伴いますが、確実な実行・推進のために東京海上グループは様々な取組みを実施していきます。

例えば、脱炭素社会および自然共生社会の実現に向けては、保険引受先・投融資先との建設的なエンゲージメントを通じて、脱炭素計画のみならず、自然資本への依存・影響への対応状況をモニタリングするとともに、脱炭素関連保険や自然関連事業を支えるソリューションの提供を進めています。また、サステナビリティ・テーマ型投融資による資金提供も実行しています。2050年のネットゼロ達成および自然共生社会の実現は、再生可能エネルギーの普及や技術的発展、カーボン・クレジット市場の健全な発展に加え、ネイチャーポジティブに資する技術およびビジネスモデルの進展を前提としています。東京海上グループは再生可能エネルギー発電事業や関連設備に関する保険商品やカーボン・クレジット関連保険、自然関連リスクやネイチャーポジティブに資する商品・ソリューションの開発・提供等を進めてまいります。気候関連の中間目標の詳細は、「④指標と目標 ■気候関連の目標に関する開示」に記載のとおりです。

■気候レジリエンス

東京海上グループは、物理的リスクおよび移行リスクに関するシナリオ分析を行い、気候変動が保険金支払、投融資先の企業価値および東京海上グループの保有資産価値に及ぼす影響を評価しています。

リスクの観点では、シナリオ分析の結果、いずれのシナリオにおいても一定の影響が生じ得ると識別しています。一方で、損害保険事業は比較的短期の保険契約が多いことや、東京海上グループの運用資産は流動性の高い金融資産が中心であること、また、政策投資として保有している株式の保有ゼロに向けた取組みを進めていることから、これらの影響に柔軟に対応することが可能であると考えています。

また、気候関連の機会の観点からも、選択したシナリオに基づき将来的なビジネス機会を検討しています。脱炭素社会への移行が進行するシナリオにおいては、「■リスクおよび機会に対する戦略」に記載しているサステナビリティ戦略を着実に実行していくことで気候関連の機会を享受することが可能であると考えています。また、脱炭素社会への移行が進まない場合においても、自然災害の頻発化・激甚化に対する社会全体のレジリエンス向上に資するような商品やソリューションの開発等の取組みをより一層推進することで、保険金支払の増加による影響を相殺・軽減することが可能であると考えています。

今後も、上記の評価結果も踏まえ、「■リスクおよび機会に対する戦略」に記載しているサステナビリティ戦略を、気候関連のリスクに対応するとともに、気候関連の機会の獲得につながるよう充実させながら実践していきます。なお、気候関連のレジリエンス評価については、最新の研究結果をもとにシナリオ分析に用いるシナリオや定量化モデルの改修が図られる可能性があるなど、一定の不確実性があると考えています。

シナリオ分析の概要は、下表のとおりです。保険引受の物理的リスクのシナリオ分析に用いたシナリオは、IPCCのRCP8.5シナリオであり、強度の強いものであることから、東京海上グループの保険引受に係る自然災害の激甚化等に対するレジリエンス評価に関連するものであると考えています。また、運用資産のシナリオ分析では、移行リスクのシナリオとして、NGFSの2つのシナリオ(Orderly-Net Zero 2050、Disorderly-Delayed Transition)を使用しています。物理的リスクおよび移行リスクへの影響の大きさがシナリオによって異なる中、東京海上グループでは複数シナリオを以て多角的に分析していることから、運用資産に係る物理的リスクや移行リスクに対するレジリエンス評価に関連するものと考えています。なお、当該シナリオ分析は、気候レジリエンス評価の一環として実施しているものの、その定量的な結果については上記の不確実性を踏まえ、未だ高度化が必要な状況と認識しています。今後も、より適切な定量化モデルの活用に向けて研究・調査を進めていきます。

|

|

物理的リスク(支払保険金への影響) |

移行リスク(資産運用への影響) |

|

分析に用いたシナリオおよびその情報源 |

IPCCのRCP8.5シナリオ |

NGFSの以下のシナリオ ・Orderly-Net Zero 2050 ・Disorderly-Delayed Transition |

|

分析に用いた時間軸 |

2050年まで |

2050年まで |

|

分析に用いた事業の範囲 |

日本および北米の損害保険 |

日本および北米等の主要拠点が保有する運用資産(株式、社債、CMBS、国債) |

|

分析の前提とした主要な仮定 |

気候変動による支払保険金への影響が、国連環境計画金融イニシアティブの気候変動影響評価プロジェクトによる分析評価ツールで導出される経済損失への影響と同程度と仮定している。 |

NGFSが提供するシナリオに準拠して、シナリオ変数(炭素価格、エネルギー需要、燃料価格、排出量、気温等)が変動することによって企業価値に与える影響を定量化している。また、低炭素社会への移行に伴い、気候変動の緩和や適応を技術的に実践することで得られる優位性(いわゆる「機会」)によるポジティブな効果を含めて算出している。 |

|

シナリオ分析を実施した報告期間 |

2025年3月期 |

2025年3月期 |

③リスク管理

東京海上グループは、リスクベース経営(ERM)に基づいてグループ全体のリスク管理を行うとともに、その高度化に取り組んでいます。気候変動リスク・自然関連リスクについてもERMの枠組みのなかで適切に管理しています(「第2 事業の状況 3 事業等のリスク」に記載のとおりです)。

④指標と目標

■気候関連の目標に関する開示

東京海上グループは、移行支援や2050年ネットゼロへの貢献を通じた脱炭素社会の実現のために、2050年までに東京海上グループ(保険引受・投融資先を含む)の温室効果ガス(CO₂)を実質ゼロとする長期目標を設定しています。

東京海上グループの温室効果ガス排出目標は、東京海上グループ全体を対象とした純量(ネット)ベースの絶対量目標であり、パリ協定を踏まえた我が国の気候変動への取組みに沿って設定しています。

温室効果ガス排出目標の対象はCO₂とし、スコープ1温室効果ガス排出、スコープ2温室効果ガス排出(マーケット基準)およびスコープ3温室効果ガス排出の合計値に対して設定しています。セクター別脱炭素アプローチは用いていません。

長期目標達成のための中間目標として、東京海上グループは、①自社の事業活動に伴う温室効果ガス削減目標、②使用する電力に対する再生可能エネルギー導入目標、③社有車の電動車化目標、④保険引受における大口顧客に対するエンゲージメント目標、⑤脱炭素関連保険料目標を設定しています。

各中間目標の詳細は以下のとおりとなります。

|

時期 |

各目標の対象会社 |

中間目標 |

目標のタイプ |

|

2030年度 |

東京海上グループ |

①温室効果ガス(CO₂)排出量(注)1 を2015年度対比60%削減する。 |

比率目標 |

|

東京海上グループの主要拠点(注)2 |

②使用する電力を100%再生可能エネルギーとする。 |

比率目標 |

|

|

東京海上日動火災保険株式会社、東京海上日動あんしん生命保険株式会社、日新火災海上保険株式会社 |

③保有する社有車(注)3を全て電動車(EV・PHV・HV等)にする。 |

比率目標 |

|

|

東京海上日動火災保険株式会社 |

④保険引受に伴う温室効果ガス排出量の約90%を占める大口顧客200社と対話を行い、160社以上について深度ある提案・対話を行う。また、当該大口顧客200社に対しては、対話の中で脱炭素計画の策定を求め、2030年までに脱炭素計画を有していない企業とは取引を行わない。 |

絶対値目標 |

|

|

2026年度 |

東京海上グループ |

⑤2026年度末時点における脱炭素関連保険料(注)4 450億円 |

絶対値目標 |

(注)1.スコープ1温室効果ガス排出、スコープ2温室効果ガス排出、スコープ3温室効果ガス排出のうちカテゴリー1,3,5,6が対象です。

2.東京海上日動火災保険株式会社、Philadelphia Consolidated Holding Corp、Tokio Marine Kiln Group Limited等の国内外の主要拠点を対象としています。

3.自社名義で保有する車およびリース車を対象としています。

4.洋上風力や太陽光発電等の再生可能エネルギー事業者向けの保険や電気自動車・蓄電池の保証保険等、脱炭素社会の実現に直接的に貢献する保険。例えば、再生可能エネルギー事業者向け保険(建設・組立、財産、賠償責任、利益、船舶、貨物保険等)、電気自動車・蓄電池に関する保険、再生可能エネルギー事業の買収・譲渡を対象とする表明保証保険を指します。

目標の設定にあたっては、CSUO管轄のもと、サステナビリティ委員会事務局にて検討を行い、サステナビリティ委員会の審議を経て、取締役会等にて決定しています。なお、目標や目標設定の方法論について第三者による認証は取得していません。

東京海上グループは、2050年東京海上グループ(保険引受・投融資先を含む)の温室効果ガス(CO2)を実質ゼロとする目標の達成に向け、前述の中間目標に関する進捗をサステナビリティ委員会にて報告することでモニタリングしています。東京海上グループの事業活動に伴う温室効果ガス排出目標に関しては、2015年度対比での累計削減率、エンゲージメント目標に関しては、エンゲージメントのレベル別にエンゲージメントを行った企業数を確認することで、目標の変更要否を含めて検討しています。なお、再エネ導入率、および自動車のEV化率に関しては、サステナビリティ委員会事務局にて、トレンドや推移を確認しており、重要な変化点があった際には、サステナビリティ委員会に報告することとしています。

東京海上グループでは、気候変動対応に関する各中間目標について、削減施策の実行、再生可能エネルギーの導入、事業活動および顧客との対話を通じた取組みなどを継続的に推進しており、いずれの中間目標についても目標の達成に向けて概ね計画どおり進捗しています。

温室効果ガスの削減については、中長期目標を設定し、その達成に向けて各種施策を計画どおり進めています。具体的には、省エネルギーの推進や非化石エネルギーへの転換、ビジネストラベルや紙・廃棄物の削減・抑制等の削減策を実施しています。また、再生可能エネルギー使用率の向上に向けて、2021年度以降、拠点ごとの状況を踏まえながら計画的に導入を進めており、使用電力に占める再生可能エネルギーの割合は増加しています。そして社有車の電動車への切替についても着実に進めており、目標達成に向けて順調に進捗しています。引き続きこれらの取組みを継続することで、温室効果ガス排出量の削減に努めてまいります。

なお、いずれの指標に関しても、目標達成に向けた進捗をモニタリングするために東京海上グループ独自に設定した指標であり、実績数値に対して第三者による認証は取得しておりません。

■内部炭素価格に関する開示

東京海上グループは、意思決定に内部炭素価格を用いていません。

■報酬に関する開示

東京海上グループのサステナビリティ関連の評価項目を役員報酬に組み込む方法および当事業年度の役員報酬のうち、サステナビリティ関連の評価項目と結び付いている部分の割合については、本項「(1)サステナビリティ共通 ①ガバナンス ■業績連動報酬における指標」に記載のとおりです。

(3)人的資本

①ガバナンス

グループ全体へのガバナンスとして、内部統制基本方針に基づき人事に関する基本方針を定め、人事に関する基本的な考え方、統括部署の設置、各種基準の策定等の態勢整備等を示すとともに、グループ会社における重要な人事制度改定等における承認および報告の基準を定め、人事に関するガバナンス体制を構築しています。また、取締役会は関連議案の報告を受けて人的資本に関する取組みについて審議し、執行を適切に監督しています。

グループの人事を統括するチーフオフィサーは、東京海上グループの人的資本経営に関する事項および施策を取締役会に報告することで人事戦略と経営戦略の連動性を高め、人事戦略に基づく施策の実行によって人的資本を強化し、経営戦略がめざす姿の実現を図ります。

②戦略

「5 従業員の状況等 (1)人材戦略に関する基本方針等」に記載のとおりです。

③リスク管理

形のない保険や関連するサービスを中核事業とする東京海上グループにおいては、「人」が創り上げる信頼が全ての源泉であり、「人」の力の最大化がパーパスの実現を通じた成長の原動力です。人材の流動性が高まるなか、人材マーケットにおける競争力低下は、人材採用の計画未達および社員の離職に繋がり、当社の経営戦略の遂行を困難にさせる大きなリスクです。人事戦略の実践を通じて、社員一人ひとりへ成長機会を提供し、活躍できる環境を整えることで、このようなリスクの低減に努めています。

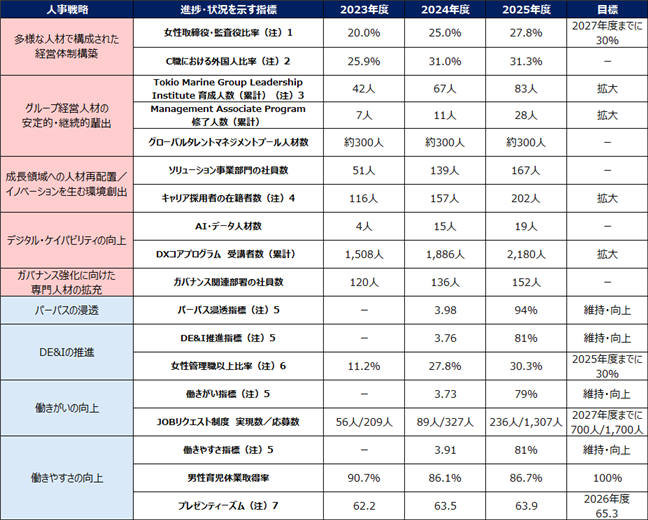

④指標と目標

a)経営戦略と連動した指標

経営戦略における重点施策ごとに人事面から対応すべき課題を特定し、人事施策を立案・実行しています。また、その進捗状況をモニタリングするための指標を設定し、各施策がめざす姿と現状とのギャップを明確にしながらPDCAを実施しています。

(注)1.2026年6月29日開催予定の第24回定時株主総会の承認が得られることを条件に、同日付で監査役会設置会社から監査等委員会設置会社へ移行します。移行後は、女性取締役比率を指標とします。

2.各年度末時点におけるCxO、Deputy CxOに占める外国人の比率。

3.2025年度より対象範囲を見直したことに伴い、過年度の数値を同一の基準で再集計しています。

4.東京海上日動火災保険株式会社で採用し、当社に出向中の社員を含みます。

5.エンゲージメントの状況やパーパスの浸透度等を測る「カルチャー&バリューサーベイ」(CVS)の関連項目にかかる肯定回答(5点満点中4または5)の割合。2025年度よりサーベイの変更に伴い、従前のスコア平均(5点満点)から評価方法を変更しています。

6.各年度初日時点、管理職以上(役員含む)に女性が占める割合。2024年度以降については、2024年4月の人事制度改定により新設した役職であるユニットリーダーを含みます。

7.心身の健康状態を踏まえた出勤時の生産性指標。数値が高いほどパフォーマンスが高い(最大100)。

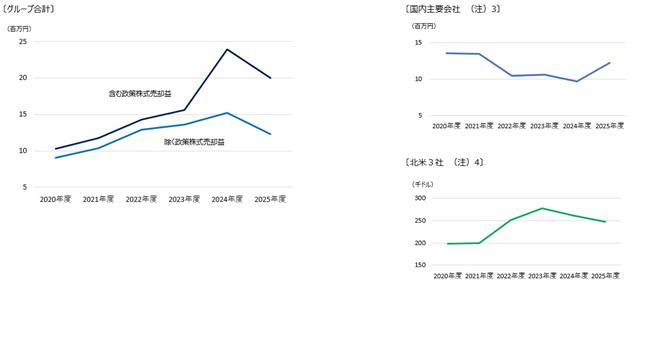

b)人的資本経営の成果を測る指標

人事戦略が有効に機能し、人的資本への投資が企業価値の持続的な向上に繋がっていることを測る観点から「一人あたり創出価値(注)1」および「人的資本ROI(注)2」を指標として設定しています。

<一人あたり創出価値>

<人的資本ROI>

|

2024年度 |

2025年度 |

|

1.63倍 |

1.64倍 |

(注)1.一人あたり創出価値=修正純利益*1÷連結従業員数

2.人的資本ROI=(対象5社の事業別利益*1+対象5社の人件費*2)÷対象5社の人件費*2-1

対象は、東京海上日動火災保険株式会社、東京海上日動あんしん生命保険株式会社、Philadelphia Insurance Companies、Delphi Financial GroupおよびTokio Marine HCC。

3.国内2社(東京海上日動火災保険株式会社および東京海上日動あんしん生命保険株式会社)の事業別利益*1および従業員数をもとに算出(東京海上日動火災保険株式会社のみ為替の影響を控除)。

4.北米3社(Philadelphia Insurance Companies、Delphi Financial GroupおよびTokio Marine HCC)の一人あたり創出価値は、各社の事業別利益*1および従業員数をもとに算出。

5.過去推移を適切に表す観点から、本項における修正純利益*1、事業別利益*1および従業員数は、日本基準の数値を使用。

*1 利益はいずれもNormalizedベース(各年度の利益実績から自然災害関連保険金、コロナ関連の保険金等の一過性要素を補正した利益水準)を使用。

*2 人件費は、給与、賞与、厚生費の合計に法定税率を適用し、税後ベースに換算して算出。

なお、本項の記載には将来に関する事項が含まれていますが、当該事項は本有価証券報告書提出日現在において判断したものです。

3【事業等のリスク】

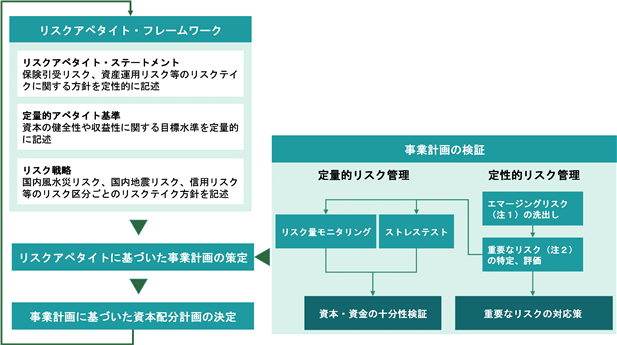

東京海上グループは、「リスク」、「資本」および「リターン」の関係を常に意識し、リスク対比での健全性と収益性を両立しながら高いROEをめざす「リスクベース経営(ERM:Enterprise Risk Management)」を行っています。

○リスクベース経営(ERM)のイメージ図

具体的には、リスクアペタイト・フレームワークを起点に、事業計画の策定および検証ならびに事業計画に基づいた資本配分計画を決定するERMサイクルにより「リスク」、「資本」および「リターン」を適切にコントロールし、企業価値の持続的な拡大をめざしています。

○ERMサイクルのイメージ図

(注)1.環境変化等により新たに現れるリスクであり、従来リスクとして認識されていないものおよびリスクの程度が著しく高まったものをいいます。

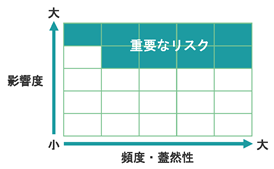

2.財務の健全性、業務継続性等に極めて大きな影響を及ぼすリスクをいいます。具体的には、エマージングリスクおよび前事業年度のグループの重要なリスクにつき、影響度(経済的影響、業務継続への影響およびレピュテーションへの影響で評価し、最も大きいものを採用)ならびに頻度・蓋然性を評価し、以下の5×5のマトリクスを用いて特定しています。

(1)定性的リスク管理

事業運営を行うなかで直面する様々なリスクを網羅的に把握して対応するため、エマージングリスクの洗出しならびに重要なリスクの特定、評価および対応策のPDCAを実施し、毎年取締役会に報告しています。

○重要なリスクの一覧

|

重要なリスク/シナリオ |

対応例 |

|

①経済・金融危機 〇リーマンショック級の世界金融危機、地政学リスクや大規模災害等に起因する金融・資本市場の混乱等により、東京海上グループの保有資産の価値が下落する。 〇政府への信認毀損による日本国債暴落、ハイパーインフレーション等により、東京海上グループの保有資産の価値が下落する。 |

<経済的影響への対応> ・地政学リスク等の市場への影響を調査する。 ・信用リスク集積管理等により、エクスポージャーをコントロールする。 ・ストレステストを行い、資本十分性や資金流動性を確認する。 ・金融危機のアクションプランを整備する。 |

|

②巨大地震 〇首都直下地震、南海トラフ巨大地震、米国における大規模地震が発生し、人的・物的被害が甚大となり、東京海上グループの事業を含む社会や経済活動が停滞するとともに保険金支払が多額になる。 |

<経済的影響への対応> ・リスクの集積を含めて適切にリスクを評価し、お客様のニーズに沿った商品の開発を行いつつ、リスクに見合った引受け、リスク分散および再保険手配を行うことで利益の安定化を図る。 ・②、③および⑤はストレステストを行い、②および⑤については資本十分性や資金流動性を、③については資金流動性を確認する。

<事業継続への影響やレピュテーションへの対応> ・危機管理態勢(後記(3)参照)や事業継続計画等を整備し、有事訓練により実効性を確認する。 |

|

③巨大風水災・セカンダリーぺリル (含む気候関連物理的リスク) 〇巨大台風や集中豪雨の発生や、雹災、森林火災、洪水等のセカンダリーペリルの多発により、物的被害が甚大となり、東京海上グループの事業を含む社会や経済活動が停滞するとともに保険金支払が多額になる。 |

|

|

④火山噴火 〇富士山噴火等が発生し、降灰等により物的被害が甚大となり、東京海上グループの事業を含む社会や経済活動が停滞するとともに保険金支払が多額になる。 |

|

|

⑤新ウイルスのまん延 〇致死率の高い感染症がまん延し、保険金支払が多額になる。 |

|

|

⑥インフレーション 〇原材料費の高騰や世界的な物価の急激な上昇等により、保険金支払単価が上昇し、リスクに見合った商品改定や再保険調達ができず保険引受利益が減少する。 |

<経済的影響への対応> ・インフレーションの保険商品への影響を分析し、リスクに見合った商品改定や引受けを行うとともに、合理的な条件で再保険を調達する。 |

|

⑦サイバーリスク 〇多くの東京海上グループの顧客やそのサプライチェーンがサイバー攻撃を受け、保険金支払が多額になる。 〇東京海上グループや外部委託先のシステムがサイバー攻撃を受け、事業活動の停止による利益の減少や情報漏えいによるレピュテーションの毀損が発生する。 |

<経済的影響への対応> ・リスクの集積を含めて適切にリスクを評価し、お客様のニーズに沿った商品の開発を行いつつ、リスクに見合った引受け、リスク分散および再保険手配を行うことで利益の安定化を図る。

<事業継続への影響やレピュテーションへの対応> ・危機管理態勢(後記(3)参照)や事業継続計画等を整備し、有事訓練により実効性を確認する。 ・外部委託管理に関する施策の展開やサイバーセキュリティ態勢の整備を行う。 |

|

⑧法令・規制への抵触/コンダクトリスク 〇保険業法、競争法(独占禁止法、不正競争防止法等)、個人情報保護、マネー・ローンダリング防止、米中対立やウクライナ戦争に関連した経済制裁強化等に関する規制等に抵触し、行政処分、罰金等を科されるとともに、レピュテーションを毀損する。 〇業界・企業慣行と世間の常識の乖離や重要法令への意識・知識不足、健全な企業文化の醸成・浸透の不十分さ等により、顧客に不利益が発生すること、東京海上グループの取組みが社会から不適切とみなされることにより、レピュテーションを毀損する。 |

<事業継続への影響やレピュテーションへの対応> ・グループ会社の法令遵守状況をモニタリングし、態勢整備に向けた支援を行う。 ・国内外の社会環境、行政機関の動向、法令規制改正等を把握し、必要な対策を講じる。 ・従業員の意識や行動に関する調査について、設問を見直すとともに、好取組事例の収集や展開を行い、東京海上グループの取組みを改善する。 |

|

⑨重要情報の漏えい・不正取得 〇従業員による他社の重要情報の不正取得や東京海上グループの保有する個人情報等の重要情報の不正持出し等により重大な情報漏えいが発生し、お客様からの信頼を失い、レピュテーションを毀損する。 ○東京海上グループや外部委託先の従業員によるAIの不適切利用により重大な情報漏えいが発生し、お客様からの信頼を失い、レピュテーションを毀損する。 |

<事業継続への影響やレピュテーションへの対応> ・情報セキュリティや情報保護について、各社の運用状況をモニタリングし、グループとして必要な支援を行う。 ・情報セキュリティ研修等の従業員のセキュリティ意識・知識向上に向けた対策を行う。 ・AIやデータの利活用に関するグループ共通のルール、AIガバナンス基盤の整備等を通じて、当社やグループ会社の態勢整備を行う。 |

|

⑩AI/データガバナンスの不足 〇AIやデータの利活用を進めるなかで、脆弱性・誤情報の出力や倫理上の課題等を適切に管理できないことにより、訴訟やレピュテーションの毀損が発生する。または、生産的な事業活動が阻害される。 |

<事業継続への影響やレピュテーションへの対応> ・AIやデータの利活用に関するグループ共通のルール、AIガバナンス基盤の整備等を通じて、当社やグループ会社の態勢整備を行う。 |

|

⑪地政学リスク ○国家間の対立が軍事衝突に発展し、人的・物的被害が甚大となり、東京海上グループの事業を含む社会や経済活動が停滞する。 〇国際秩序の乱れにより事業環境が悪化し、東京海上グループの事業を含む社会や経済活動が停滞する。 |

<事業継続への影響やレピュテーションへの対応> ・危機管理態勢(後記(3)参照)や事業継続計画等を整備し、有事訓練により実効性を確認する。 ・情報収集や外部専門家の知見も活用し、適切な状況把握や将来予測を行う。 |

|

⑫ビジネスモデル変革に伴うリスク 〇デジタルトランスフォーメーションやAIの進化等に対しビジネスモデルの変革が遅れることにより、東京海上グループの競争優位性が失われ、収入保険料や利益が大きく減少する。 〇保険業界の構造変化に対応するために進めるビジネスモデル変革において、対応の不備により顧客や代理店から理解・支持を十分に得られず、レピュテーショナルリスクが顕在化し、企業価値を毀損する。 |

<経済的影響への対応> ・デジタル・AIの活用に関する重点領域を選定し、集中的に投資することで、競争優位性を確保する。

<事業継続への影響やレピュテーションへの対応> ・新たなビジネスモデルについて丁寧に説明を行い、理解を高める。 |

|

⑬当社事業におけるディスラプション 〇革新的な新規参入者、モビリティ産業の構造転換等により、当社事業領域でのディスラプションが発生し、東京海上グループのビジネスモデルの競争優位性が失われ、収入保険料や利益が大きく減少する。 |

<経済的影響への対応> ・モビリティ産業の構造転換を見据えた中長期的な事業戦略を構築する。 ・デジタル保険販売を進めてノウハウを蓄積し、販売モデルを構築する。 ・保険に留まらないソリューション事業の確実な成長に向けた取組みを展開する。 |

|

⑭システム障害 〇当社グループ会社や外部委託先等のシステムに障害等が発生して長期間停止することにより、事業継続に重大な影響が生じるとともに、レピュテーショナルリスクが顕在化し、企業価値を毀損する。 |

<事業継続への影響やレピュテーションへの対応> ・ITガバナンスを確保するための具体的な運営指針を定めた基準に基づき、グループ会社の管理態勢整備を支援するとともに、リスクの高い開発プロジェクトを特定し、リスクの程度に応じた支援を実施する。 |

○エマージングリスクの例

|

エマージングリスク/シナリオ |

対応例 |

|

①脱炭素・自然共生社会への不適切な対応 〇脱炭素・自然共生社会への移行に乗り遅れた投資先企業の企業価値が下落し、東京海上グループの保有資産の価値も下落する。 〇脱炭素・自然共生社会への東京海上グループの取組みが社会から不適切とみなされ、レピュテーションを毀損する。 |

・電力・エネルギーセクターとの取引に専門性を有する一部のグループ会社において、石炭を主業とする企業への保険引受・ファイナンス提供を厳格化している。 ・東京海上スマートGXやTokio Marine GX等、新たな脱炭素技術に関連する保険商品・リスクコンサルティングサービスを提供する新会社を設立するとともに、ID&Eによる自然関連リスクのコンサルティング等、自然資本関連ソリューションを提供している。 |

|

②地球温暖化、自然資本・生物多様性の喪失 〇地球温暖化や自然資本・生物多様性の喪失の進行により自然災害の激甚化等が進み、短期的にも長期的にも保険金支払が増大する。 |

・当社ポートフォリオにおける自然資本・生物多様性の観点で、重要セクターのひとつである自動車セクターのバリューチェーン分析を実施している。 ・分析を通じて、当社の自然資本・生物多様性のリスク・機会を特定し、Climate & Nature Reportへ開示している。 |

|

③ビジネスパートナーリスク 〇企業活動に対するバリューチェーン全体を見渡した責任・期待が高まっているなか、業務提携・委託・協業先において、不祥事や事故が発生し、当社の事業継続やレピュテーションに重大な影響が生じる。 |

・「責任ある調達のためのガイドライン」を定め、基本的な考え方をグループ内へ周知したうえで、ビジネスパートナーにも取組みへの協力を促している。 ・外部委託先やビジネスパートナー選定における経済安全保障に関する観点を整理のうえ、各社での取組みを推進している。 |

|

④事業ポートフォリオの拡大・変遷に伴う経営管理リスク 〇グループ会社に対して、業態・規模・地域性等に即した最適な経営管理を行えず、当該グループ会社で大規模な不適正事案が発生し、業績が悪化するとともに、当社が経営責任を問われる。 |

・ソリューション事業の新たな取組みについては、経営支援チームを組成して内部統制の態勢整備を行うとともに、PoC(実証実験)を通じてリスクの抑制を図っている。 ・ソリューション事業の買収案件に関しては、PMI(Post Merger Integration)チームを編成して買収先の実態を把握したうえで、内部統制の整備や当社における経営管理態勢の構築を行っている。 |

|

⑤グローバルな人権尊重対応の遅れ 〇人権尊重に関する東京海上グループの取組みが社会から不適切とみなされ、レピュテーションを毀損する。 |

・当社事業に関係する主要なステークホルダーの人権課題に対するリスクを特定した「人権リスクマップ」を作成し、第三者の視点に基づく分析等も踏まえて更新している。 ・「ビジネスと人権に関する有識者ダイアログ」を開催し、外部有識者から実務面の課題について助言を得ている。 |

(2)定量的リスク管理

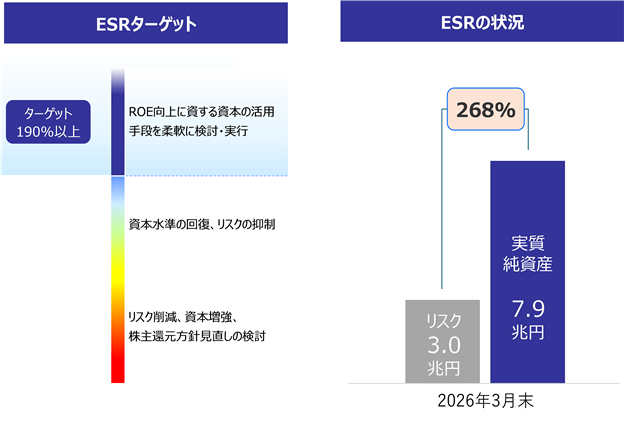

格付けの維持および倒産の防止を目的として、保有しているリスク対比で実質純資産が十分な水準にあることを多角的に検証し、財務の健全性が確保されていることを、取締役会において確認しています。

具体的には、99.5%バリューアットリスク(VaR)(注)1で定量評価し、実質純資産(注)2をリスク量で除したエコノミック・ソルベンシー・レシオ(以下「ESR」といいます)の水準により、資本の十分性を確認しています。なお、2025年9月末までは99.95%VaRによるESRを用いて資本の十分性を確認していましたが、2026年3月末から日本国内において新資本規制(経済価値ベースのソルベンシー規制)が導入されたことに伴い、グローバルピアとの比較可能性や新資本規制との整合性等を重視し、2026年3月末より99.5%VaRによるESRへ定義を変更しました。

東京海上グループのESRのターゲットは、AA格相当の資本水準を維持することを目的として、190%以上と設定しています。2026年3月末時点におけるESRは268%となり、資本が十分な水準にあることを確認しています。なお、2026年度は、自己株式取得について年間を通じて4,000億円(注)3を、期中の市場環境や株価の状況等を総合的に勘案して機動的に実施する方針を2026年5月20日付で公表しており、これを考慮した場合のESRは255%となります。

また、重要なリスクのうち、経済・金融危機、巨大地震および新ウイルスのまん延については、経済的損失が極めて大きいと想定されるシナリオならびに複数の重要なリスクが同時期に発現するシナリオに基づき、資本十分性および資金流動性に関するストレステストを実施しています。また、巨大風水災についても資金流動性に関するストレステストを実施しています。その結果、いずれも問題がないことを確認しています。

(注)1.将来の一定期間のうちに、一定の確率の範囲内で被る可能性のある最大損失額のことをいいます。99.5%VaRとは、今後1年間の損失が99.5%の確率でその額以内に収まる金額水準です。

2.財務会計上の連結純資産に、生保保有契約価値の加算やのれんの控除等の調整を加えて算出します。

3. 2026年3月23日付で公表した、Berkshire Hathawayグループとの戦略的提携に伴う2,874億円の自己株式取得を除いた額です。なお、当該自己株式取得は、同グループに対する自己株式の第三者割当に伴う株式数の増加による1株当たり価値の希薄化を抑えるために実施するものであり、同額の自己株式の処分をあわせて行うことから、資本水準への影響は限定的で、ESRへの影響はありません。

○ESRの状況

(3)危機管理

定性的リスク管理および定量的リスク管理を行っていても、全てのリスクを完全にコントロールすることは困難であり、また、自然災害のように発生を抑えることが不可能なリスクも存在します。

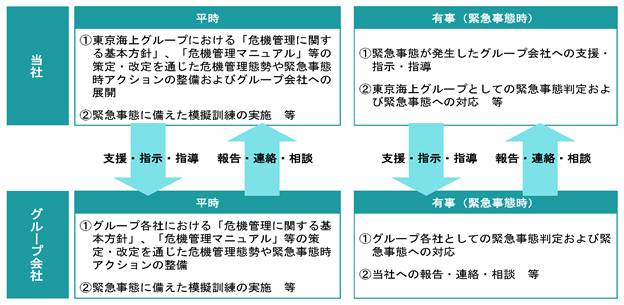

そのため、有事に際して被る経済的損失等を極小化し、迅速に通常業務へ復旧するため、危機管理態勢や緊急事態時アクション等を整備しています。

また、当社はグループ会社に対し支援・指示・指導を行い、グループ会社は当社に対し報告・連絡・相談を行うことで、グループ会社においても平時から危機管理態勢や緊急事態時アクション等の整備を行うとともに、緊急事態時においては復旧や事業継続を迅速・的確に対応できるよう努めています。

さらに、自然災害やサイバー攻撃等、緊急事態(注)となり得る事象を想定した模擬訓練を実施し、緊急事態時の実践力・応用力も高めています。

(注)東京海上グループの各社と顧客・代理店等の利害関係者との関係に重大な影響が生じる事態または東京海上グループの各社の業務に著しい支障が生じると判断される事態です。具体的には、自然災害、パンデミック、システム障害、サイバー攻撃、重要情報の漏えい、重大な法令違反および業務停止命令等、重要なリスクの発現やそれに準じた事態の発生を想定しています。

○東京海上グループの危機管理態勢

なお、本項の記載には将来に関する事項が含まれていますが、当該事項は本有価証券報告書提出日現在において判断したものです。

4【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】

(1)経営成績等の状況の概要

当社グループは、当連結会計年度より従来の日本基準に替えてIFRSを適用しており、前連結会計年度の数値もIFRSに組み替えて比較分析を行っています。当連結会計年度における当社グループの財政状態、経営成績及びキャッシュ・フロー(以下、経営成績等)の状況の概要は、次のとおりです。

① 財政状態及び経営成績の状況

当連結会計年度の世界経済は、米国の通商政策による悪影響が限定的に留まり、全体として緩やかに持ち直しました。米国はAI関連の設備投資や個人消費を中心に底堅さを維持した一方で、わが国経済は、物価上昇等を背景とした内需の弱さがみられ回復のペースは緩やかなものに留まりました。東京海上グループを取り巻く環境は、先行きの不透明感が増す昨今の地政学リスク、気候変動による災害の激甚化、サイバーリスクの増大等もあり、一層複雑化しています。

このような情勢のもと当社グループの当連結会計年度の財政状態および経営成績は、以下のとおりとなりました。

資産合計は、前連結会計年度末に比べて2兆5,052億円増加し、33兆26億円となりました。負債合計は、前連結会計年度末に比べて1兆5,655億円増加し、24兆9,502億円となりました。資本合計は、前連結会計年度末に比べて9,397億円増加し、8兆523億円となりました。

保険サービス損益は、保険収益が7兆6,935億円、保険サービス費用が6兆1,143億円、再保険損益が△4,295億円となった結果、前連結会計年度に比べて1,869億円増加し、1兆1,496億円となりました。また金融損益は投資損益が6,665億円、保険金融損益が△6,413億円となった結果、前連結会計年度に比べて55億円減少し、252億円となりました。

これらの結果、保険サービス損益、金融損益にその他の損益を加減した当連結会計年度の税引前利益は、前連結会計年度に比べて1,543億円増加し、7,507億円となりました。税引前利益に法人所得税費用などを加減した親会社の所有者に帰属する当期利益は、前連結会計年度に比べて808億円増加し、5,312億円となりました。

報告セグメント別の状況は、以下のとおりです。

国内損害保険事業においては、保険収益は、前連結会計年度に比べて1,055億円増加し、3兆406億円となりました。親会社の所有者に帰属する当期利益は、前連結会計年度に比べて1,039億円増加し、2,375億円となりました。

国内生命保険事業においては、契約上のサービス・マージン(以下、CSM)残高は、前連結会計年度に比べて318億円増加し、1兆1,497億円となりました。保険収益は、前連結会計年度に比べて14億円減少し、2,654億円となりました。親会社の所有者に帰属する当期利益は、前連結会計年度に比べて1,238億円減少し、2,048億円の損失となりました。

海外保険事業においては、保険収益は、前連結会計年度に比べて1,992億円増加し、4兆4,483億円となりました。親会社の所有者に帰属する当期利益は、前連結会計年度に比べて1,121億円増加し、5,027億円となりました。

ソリューション・その他事業においては、その他の収益は、前連結会計年度に比べて1,494億円増加し、3,276億円となりました。親会社の所有者に帰属する当期利益は、前連結会計年度に比べて26億円増加し、145億円となりました。

② キャッシュ・フローの状況

当連結会計年度のキャッシュ・フローの状況は、以下のとおりです。

営業活動によるキャッシュ・フローは、法人所得税の支払額の増加等により、前連結会計年度に比べて6,233億円収入が減少し、1兆3,905億円の収入となりました。投資活動によるキャッシュ・フローは、子会社の取得による支出の増加などにより、前連結会計年度に比べて2,220億円支出が増加し、4,027億円の支出となりました。財務活動によるキャッシュ・フローは、資金調達目的の債券貸借取引受入担保金の純増減額の増加などにより、前連結会計年度に比べて5,818億円支出が減少し、6,420億円の支出となりました。

これらの結果、当連結会計年度末の現金及び現金同等物の残高は、前連結会計年度末より3,925億円増加し、2兆3,324億円となりました。

③ 生産、受注及び販売の実績

当社グループの主たる事業である保険業としての特性から、該当する情報がないので記載していません。

(2)経営者の視点による経営成績等の状況に関する分析・検討内容

経営者の視点による当社グループの経営成績等の状況に関する認識及び分析・検討内容は、次のとおりです。

なお、本項に含まれる将来に関する事項は、当連結会計年度末現在において当社グループが判断したものです。

① 重要な会計上の見積り及び当該見積りに用いた仮定

当社の連結財務諸表は、「連結財務諸表の用語、様式及び作成方法に関する規則」(以下、連結財務諸表規則)第312条の規定によりIFRSに準拠して作成しています。その作成には、経営者による会計方針の選択適用、合理的な見積りを必要としますが、実際には見積りと異なる結果となることもあります。

当社の連結財務諸表で採用する重要性がある会計方針ならびに重要な会計上の見積りおよび判断は、「第5 経理の状況 1 連結財務諸表等 (1)連結財務諸表 連結財務諸表注記 3. 重要性がある会計方針 および 4. 重要な会計上の見積りおよび判断」をご参照ください。

② 財政状態及び経営成績の状況に関する認識及び分析・検討内容

当連結会計年度における当社グループの財政状態及び経営成績の状況に関する認識及び分析・検討内容については、以下のとおりです。なお、当社グループの課題認識および経営成績に重要な影響を与えるリスクについては、「第2 事業の状況 1 経営方針、経営環境及び対処すべき課題等 (2) 経営環境及び対処すべき課題」および「第2 事業の状況 3 事業等のリスク」に記載のとおりです。

a)経営成績の分析

当連結会計年度の状況については、以下のとおりです。

連結主要指標

|

|

|

(単位:百万円) |

||

|

|

前連結会計年度 (自 2024年4月1日 至 2025年3月31日) |

当連結会計年度 (自 2025年4月1日 至 2026年3月31日) |

増減 |

増減率 |

|

保険収益 |

7,396,221 |

7,693,560 |

297,338 |

4.0% |

|

保険サービス費用 |

6,066,020 |

6,114,387 |

48,366 |

0.8% |

|

再保険損益 |

△367,482 |

△429,502 |

△62,020 |

- |

|

保険サービス損益 |

962,718 |

1,149,670 |

186,951 |

19.4% |

|

金融損益 |

30,794 |

25,240 |

△5,553 |

△18.0% |

|

その他の収益 |

210,637 |

379,540 |

168,903 |

80.2% |

|

親会社の所有者に帰属する当期利益 |

450,423 |

531,255 |

80,831 |

17.9% |

当連結会計年度の経営成績は、海外保険事業および国内損害保険事業における増収に加え、国内自然災害に係る発生保険金の減少や北米子会社を中心とする良好な保険引受成績などにより、保険サービス損益が改善しました。一方、国内生命保険事業における資産・負債管理の一環として実施した債券売却に伴う損失が増加したことなどにより、金融損益は減少しました。

主要指標の増減については以下のとおりです。

保険収益は、海外保険事業および国内損害保険事業における増収などにより、前連結会計年度に比べて2,973億円増加し、7兆6,935億円となりました。保険サービス費用は前連結会計年度に比べて483億円増加した一方で、再保険損益は再保険金回収の減少などにより、前連結会計年度に比べて620億円減少しました。

この結果、保険サービス損益は1,869億円増加し、1兆1,496億円となりました。

金融損益は、海外保険事業において投資損益が改善した一方で、国内生保事業において債券売却損を計上した影響などにより、前連結会計年度に比べて55億円減少し、252億円となりました。

保険サービス損益、金融損益にその他の損益を加減した当連結会計年度の税引前利益は、前連結会計年度に比べて1,543億円増加し、7,507億円となりました。税引前利益に法人所得税費用などを加減した親会社の所有者に帰属する当期利益は、前連結会計年度に比べて808億円増加し、5,312億円となりました。

報告セグメント別の状況は、以下のとおりです。

[国内損害保険事業]

国内損害保険事業において、東京海上日動は、「本当に信頼されるお客様起点の会社」になるため、引き続き「Re-New(新しい会社につくりかえる)」の取組みを推進しました。これまで以上にお客様の声を保険契約プロセスの改善や事故に遭われたお客様への対応に活用することで、お客様からの評価は着実に向上しています。また、「リスクソリューション(保険+α)で次代を支える会社」として、保険金支払いに留まらない事前(リスクや損害の発生の抑制)・事後(早期復旧や再発防止)の領域における商品・サービスの提供も進めています。

多様化・複雑化する社会課題に対し、グリーントランスフォーメーション(化石燃料をクリーンエネルギーに転換して活用していくための変革)、ヘルスケア、中小企業、サイバーリスクおよびレジリエンス(自然災害等の被害の極小化および早期復旧)を重点分野として定め、社会課題解決に貢献することを通じた新たなマーケット創造をめざし取組みを推進しました。

サイバーリスク分野では、中小企業専門のセキュリティ支援会社との協業によるセキュリティ診断やネットワークの遠隔監視等のサービスを提供しており、ご好評をいただいています。サイバー攻撃等に起因する第三者への損害賠償金や、原因調査・システム復旧等にかかる費用を幅広く補償するサイバーリスク保険と合わせて、近年急増しているサイバー攻撃への事前の備えとして、企業のセキュリティ対策を支援していきます。

東京海上グループのダイレクト損害保険事業でのさらなる成長を実現するため、2025年10月、イーデザイン損保を東京海上ダイレクトへ商号変更しました。これを契機に、手軽さや先進性を魅力としたダイレクトビジネスモデルの強化にも取り組んでいます。保険代理店およびダイレクトの双方でお客様から選ばれる保険グループとなることをめざします。

上記のとおり事業に取り組んだ結果、保険収益は、前連結会計年度に比べて1,055億円増加し、3兆406億円となりました。親会社の所有者に帰属する当期利益は、当年度の自然災害が減少したことを主因として、前連結会計年度に比べて1,039億円増加し、2,375億円となりました。

|

|

|

(単位:百万円) |

||

|

|

前連結会計年度 (自 2024年4月1日 至 2025年3月31日) |

当連結会計年度 (自 2025年4月1日 至 2026年3月31日) |

増減 |

増減率 |

|

保険収益 |

2,935,093 |

3,040,655 |

105,562 |

3.6% |

|

親会社の所有者に帰属する当期利益 |

133,580 |

237,541 |

103,960 |

77.8% |

(注)諸数値はセグメント間の内部取引相殺前の金額です。

[国内生命保険事業]

国内生命保険事業において、東京海上日動あんしん生命は、金融庁から、乗合代理店との適切な関係性の構築に向けた取組みにかかる報告徴求命令を2025年8月に受領し、同年9月に同命令に基づく報告を行いました。乗合代理店に対する指導・教育・管理の強化を徹底すると同時に、創業以来の理念に立ち返り、「お客様本位」を基軸とした健全な業務運営の定着に向けて、不断の改善に取り組んでいます。

あんしん生命は、保障・健康増進・資産形成を重点領域と定め、中堅・中小企業、シニア層および就労世代それぞれのニーズに対応した商品・サービスを開発し、強みである生損一体のビジネスモデルを活かしつつ、お客様をお守りする領域の拡大に取り組んでいます。

2025年9月には、一時払終身保険「あんしん夢終身」を発売しました。健康状態にかかわらず一生涯の死亡保障を確保でき、終活・相続のお悩みを相談できるサービスも利用いただける、お客様の資産形成・相続対策のニーズにお応えする商品です。また、がんの最新治療等に関する費用に対し最大1億円の保障を付帯できる「あんしんがん治療保険」が引き続きご好評をいただくなど、同社は2026年「オリコン顧客満足度調査」の「がん保険ランキング」において、3年連続で総合1位を獲得しました。

各国における金融政策転換等によって、市場・経済環境の不確実性が増しているなか、資産と負債の総合管理(ALM)を基本とした資産運用に継続的に取り組み、既に引き受けている生命保険契約の長期負債の一部を2025年度も再保険会社に出再するなど、金利リスクコントロールの多様化および高度化に努めました。

上記のとおり事業に取り組んだ結果、CSM残高は、前連結会計年度に比べて318億円増加し、1兆1,497億円となりました。保険収益は、前連結会計年度に比べて14億円減少し、2,654億円となりました。親会社の所有者に帰属する当期利益は、債券売却損を主因として、前連結会計年度に比べて1,238億円減少し、2,048億円の損失となりました。

|

|

|

(単位:百万円) |

||

|

|

前連結会計年度 (自 2024年4月1日 至 2025年3月31日) |

当連結会計年度 (自 2025年4月1日 至 2026年3月31日) |

増減 |

増減率 |

|

CSM残高 |

1,117,952 |

1,149,767 |

31,814 |

2.9% |

|

保険収益 |

266,877 |

265,448 |

△1,428 |

△0.5% |

|

親会社の所有者に帰属する当期利益(△は損失) |

△80,979 |

△204,860 |

△123,880 |

- |

(注)諸数値はセグメント間の内部取引相殺前の金額です。

[海外保険事業]

海外保険事業においては、グループ全体のグローバルな成長と分散の効いたポートフォリオの構築を実現すべく、持続的な内部成長と戦略的なM&Aを取組みの両輪としています。また、グループ各社の優れたノウハウを相互に活用し、保険料収入の拡大、資産運用の高度化、業務効率の向上等のシナジー実現にも幅広く取り組みました。

成長戦略の一環として、グループ会社各社が既存事業を強化する「ボルトオンM&A」を積極的に実行しています。2025年度は、米国において、今後の市場拡大が見込めるクラシックカー向けの保険代理店事業や、農畜産物の価格変動リスクに対し保険とソリューションをワンストップで提供する会社を買収しました。

世界中の各拠点が事業の成長実現をめざし、新たな保険商品の開発、高度な保険引受能力や専門性の活用、市場環境を踏まえた保険料率の見直しおよび販売チャネルの拡充による保険引受利益の拡大にも引き続き取り組んでいます。

2025年度は、北米のフィラデルフィア社、デルファイ社およびピュア社が過去最高益を達成しました。

上記のとおり事業に取り組んだ結果、保険収益は、北米およびブラジルの子会社における引受拡大等に伴う増収を主因に、前連結会計年度に比べて1,992億円増加し、4兆4,483億円となりました。親会社の所有者に帰属する当期利益は、北米の子会社における好調な保険引受ならびに前年度のキャピタルロス増加の反動を主因として、前連結会計年度に比べて1,121億円増加し、5,027億円となりました。

|

|

|

(単位:百万円) |

||

|

|

前連結会計年度 (自 2024年4月1日 至 2025年3月31日) |

当連結会計年度 (自 2025年4月1日 至 2026年3月31日) |

増減 |

増減率 |

|

保険収益 |

4,249,062 |

4,448,332 |

199,270 |

4.7% |

|

親会社の所有者に帰属する当期利益 |

390,583 |

502,750 |

112,167 |

28.7% |

(注)諸数値はセグメント間の内部取引相殺前の金額です。

[ソリューション・その他事業]

東京海上グループは、多様化・複雑化するお客様や社会の課題やリスクに対して最適な保険商品を提供し、「お客様や社会の“いざ” をお守りする」ことに加え、多様なリスクや損害そのものを減らすソリューションを提供しお客様や社会の“いつも” を支えている姿をめざしています。

ID&Eグループは、「世界をすみよくする」というミッションを果たすため、コンサルティング事業、都市空間事業およびエネルギー事業を主力事業として、世界各地で国づくり・まちづくりに貢献しています。長年、国内外の公共事業で培った高い技術力をもとに、社会の強靭化に直結するソリューションを保有しており、特に、コンサルティング事業については、東京海上グループが有する強固な顧客基盤を活用しながら、急拡大する民間防災市場に本格参入しました。建設コンサルティング業界国内最大手である同社の高度な技術と、東京海上日動が持つ膨大なリスク情報と保険金支払データを掛け合わせることで、災害レジリエンスにおける現状把握、対策実行、経済的補償(保険)および復旧・維持管理を一気通貫で支援し、現状復旧に留まらない「Build Back Better(被災前よりも強靭な状態への再建)」を実現していきます。

東京海上グループが中心となって物流会社8社と立ち上げた物流コンソーシアム「baton」において、2026年2月には国内初となる複数の物流事業者による中継輸送(ドライバー交替方式)の実証運行を開始しました。実証運行の検証を経て、対象路線の拡大や事業者向けアプリケーションの開発を進め、トラックのドライバー不足への対応、稼働率・積載率の向上等を図り、日本の物流産業のさらなる発展に貢献していきます。

東京海上アセットマネジメントは、年金の運用受託や投資信託の運用等、安定的な収益基盤であるアセットマネジメント事業に取り組んでいます。特に、年金基金等のお客様から運用商品やお客様本位の取組みを総合的にご評価いただいており、格付投資情報センター(R&I)が選定する「R&I顧客満足大賞2026」の年金部門において、「優秀賞」を受賞しました。

上記のとおり事業に取り組んだ結果、その他の収益は、前年度期中に買収したID&Eグループの損益を当年度からは通期で取り込んだことを主因に、前連結会計年度に比べて1,494億円増加し、3,276億円となりました。親会社の所有者に帰属する当期利益は、上記その他収益の増加等を主因として、前連結会計年度に比べて26億円増加し、145億円となりました。

|

|

|

(単位:百万円) |

||

|

|

前連結会計年度 (自 2024年4月1日 至 2025年3月31日) |

当連結会計年度 (自 2025年4月1日 至 2026年3月31日) |

増減 |

増減率 |

|

その他の収益 |

178,191 |

327,646 |

149,455 |

83.9% |

|

親会社の所有者に帰属する当期利益 |

11,844 |

14,515 |

2,671 |

22.6% |

(注)諸数値はセグメント間の内部取引相殺前の金額です。

b)財政状態の分析

当連結会計年度の状況については、以下のとおりです。

[資産]

当連結会計年度末の資産合計は、再保険契約資産の増加などにより、前連結会計年度に比べて2兆5,052億円増加し、33兆26億円となりました。

[負債]

当連結会計年度末の負債合計は、保険契約負債の増加などにより、前連結会計年度に比べて1兆5,655億円増加し、24兆9,502億円となりました。

[資本]

当連結会計年度末の資本合計は、利益剰余金の増加などにより、前連結会計年度に比べて9,397億円増加し、8兆523億円となりました。

c)資金の流動性に係る情報

当社グループの短期的な資金需要として、主に日々の保険金の支払等がありますが、強固なリスク管理態勢の下で保険事業を運営し、安定的にプラスの営業キャッシュ・フローを確保することにより、十分な流動性を保持しています。また、大規模自然災害による大口の支払や市場の混乱等により資金繰りが悪化する局面に備え、流動性の高い債券を保有すること等により、適切な流動性管理を行っています。

事業投資等の中長期的な資金需要に対しては、グループ内の自己資金を活用するほか、外部からの資金調達を行う等、資金需要の性質に応じて適切な資金源を確保しています。

d)目標とする経営指標の分析

「第2 事業の状況 1 経営方針、経営環境及び対処すべき課題等 (1)経営方針 ③目標とする経営指標等」に記載のとおりです。

(3)並行開示情報

連結財務諸表規則(第3編から第6編までを除く。以下、日本基準)により作成した要約連結財務諸表、要約連結財務諸表作成のための基本となる重要な事項の変更は、次のとおりです。

なお、日本基準により作成した要約連結財務諸表については、金融商品取引法第193条の2第1項の規定に基づく監査を受けておりません。また、百万円未満を切り捨てて記載しています。

要約連結貸借対照表(日本基準)

|

|

|

(単位:百万円) |

|

|

前連結会計年度 (2025年3月31日) |

当連結会計年度 (2026年3月31日) |

|

資産の部 |

|

|

|

現金及び現金同等物 |

1,071,138 |

1,033,052 |

|

買現先勘定 |

299,812 |

- |

|

買入金銭債権 |

3,051,927 |

3,962,550 |

|

金銭の信託 |

7 |

314 |

|

有価証券 |

19,262,988 |

18,615,916 |

|

貸付金 |

3,140,328 |

3,052,348 |

|

有形固定資産 |

562,056 |

683,416 |

|

無形固定資産 |

1,158,132 |

1,327,070 |

|

その他資産 |

2,578,281 |

3,065,601 |

|

退職給付に係る資産 |

16,967 |

20,849 |

|

繰延税金資産 |

112,395 |

217,913 |

|

支払承諾見返 |

1,528 |

1,410 |

|

貸倒引当金 |

△18,225 |

△18,505 |

|

資産の部合計 |

31,237,340 |

31,961,940 |

|

負債の部 |

|

|

|

保険契約準備金 |

23,178,787 |

23,263,893 |

|

社債 |

227,246 |

226,995 |

|

その他負債 |

2,101,900 |

2,346,342 |

|

退職給付に係る負債 |

223,866 |

213,295 |

|

賞与引当金 |

140,268 |

154,190 |

|

株式給付引当金 |

3,622 |

3,925 |

|

特別法上の準備金 |

150,455 |

159,381 |

|

繰延税金負債 |

103,089 |

133,643 |

|

負ののれん |

3,030 |

1,289 |

|

支払承諾 |

1,528 |

1,410 |

|

負債の部合計 |

26,133,794 |

26,504,368 |

|

純資産の部 |

|

|

|

株主資本 |

3,021,956 |

3,394,747 |

|

その他の包括利益累計額 |

2,054,886 |

2,025,600 |

|

非支配株主持分 |

26,702 |

37,223 |

|

純資産の部合計 |

5,103,545 |

5,457,571 |

|

負債及び純資産の部合計 |

31,237,340 |

31,961,940 |

要約連結損益計算書及び要約連結包括利益計算書(日本基準)

要約連結損益計算書

|

|

|

(単位:百万円) |

|

|

前連結会計年度 (自 2024年4月1日 至 2025年3月31日) |

当連結会計年度 (自 2025年4月1日 至 2026年3月31日) |

|

経常収益 |

8,440,114 |

8,872,277 |

|

保険引受収益 |

6,275,529 |

6,527,988 |

|

資産運用収益 |

1,988,646 |

1,984,577 |

|

その他経常収益 |

175,938 |

359,711 |

|

経常費用 |

6,980,107 |

7,523,647 |

|

保険引受費用 |

4,993,332 |

5,278,975 |

|

資産運用費用 |

544,633 |

554,145 |

|

営業費及び一般管理費 |

1,401,394 |

1,650,600 |

|

その他経常費用 |

40,747 |

39,924 |

|

経常利益 |

1,460,007 |

1,348,630 |

|

特別利益 |

10,354 |

7,965 |

|

特別損失 |

20,089 |

21,628 |

|

税金等調整前当期純利益 |

1,450,272 |

1,334,967 |

|

法人税等合計 |

396,529 |

347,470 |

|

当期純利益 |

1,053,742 |

987,496 |

|

非支配株主に帰属する当期純利益 |

△1,533 |

7,068 |

|

親会社株主に帰属する当期純利益 |

1,055,276 |

980,428 |

要約連結包括利益計算書

|

|

|

(単位:百万円) |

|

|

前連結会計年度 (自 2024年4月1日 至 2025年3月31日) |

当連結会計年度 (自 2025年4月1日 至 2026年3月31日) |

|

当期純利益 |

1,053,742 |

987,496 |

|

その他の包括利益 |

△604,252 |

△25,360 |

|

包括利益 |

449,490 |

962,135 |

|

(内訳) |

|

|

|

親会社株主に帰属する包括利益 |

448,182 |

951,124 |

|

非支配株主に帰属する包括利益 |

1,307 |

11,010 |

要約連結株主資本等変動計算書(日本基準)

前連結会計年度(自 2024年4月1日 至 2025年3月31日)

|

|

|

|

|

(単位:百万円) |

|

|

|

株主資本 |

その他の包括 利益累計額 |

新株予約権 |

非支配株主持分 |

純資産合計 |

|

当期首残高 |

2,514,622 |

2,661,980 |

33 |

6,704 |

5,183,341 |

|

当期変動額 |

507,334 |

△607,093 |

△33 |

19,997 |

△79,795 |

|

当期末残高 |

3,021,956 |

2,054,886 |

- |

26,702 |

5,103,545 |

当連結会計年度(自 2025年4月1日 至 2026年3月31日)

|

|

|

|

|

(単位:百万円) |

|

|

|

株主資本 |

その他の包括 利益累計額 |

新株予約権 |

非支配株主持分 |

純資産合計 |

|

当期首残高 |

3,021,956 |

2,054,886 |

- |

26,702 |

5,103,545 |

|

当期変動額 |

372,791 |

△29,286 |

- |

10,521 |

354,025 |

|

当期末残高 |

3,394,747 |

2,025,600 |

- |

37,223 |

5,457,571 |

要約連結キャッシュ・フロー計算書(日本基準)

|

|

|

(単位:百万円) |

|

|

前連結会計年度 (自 2024年4月1日 至 2025年3月31日) |

当連結会計年度 (自 2025年4月1日 至 2026年3月31日) |

|

営業活動によるキャッシュ・フロー |

1,345,080 |

584,259 |

|

投資活動によるキャッシュ・フロー |

164,619 |

639,725 |

|

財務活動によるキャッシュ・フロー |

△1,188,437 |

△624,251 |

|

現金及び現金同等物に係る換算差額 |

61,550 |

15,541 |

|

現金及び現金同等物の増減額(△は減少) |

382,813 |

615,275 |

|

現金及び現金同等物の期首残高 |

1,086,981 |

1,469,794 |

|

現金及び現金同等物の期末残高 |

1,469,794 |

2,085,069 |

要約連結財務諸表作成のための基本となる重要な事項の変更

前連結会計年度(自 2024年4月1日 至 2025年3月31日)

(連結範囲の変更)

当連結会計年度より、ID&Eホールディングス株式会社他95社は、株式の取得等により子会社となったため連結の範囲に含めています。

当連結会計年度より、Tysons Corner Owner, LLCは、重要性が低下したため連結の範囲から除いています。

(持分法適用の範囲の変更)

当連結会計年度より、ID&Eホールディングス株式会社の株式を取得したことに伴い、同社の関連会社10社を持分法適用の範囲に含めています。

当連結会計年度(自 2025年4月1日 至 2026年3月31日)

(連結範囲の変更)

当連結会計年度より、Agrihedge, Inc. 他21社は、株式の取得等により子会社となったため連結の範囲に含めています。

当連結会計年度より、Qdos Holdings Limited 他2社は、清算結了等により連結の範囲から除いています。

(持分法適用の範囲の変更)

当連結会計年度より、Newa Insurance (Cambodia) Plc.他1社は、影響力が低下したこと等により持分法適用の範囲から除いています。

経営成績等の状況の概要に係る主要な項目における差異に関する情報

前連結会計年度(自 2024年4月1日 至 2025年3月31日)

「第5.経理の状況 1 連結財務諸表等 (1) 連結財務諸表 連結財務諸表注記 37.IFRSの初度適用」に記載のとおりです。

当連結会計年度(自 2025年4月1日 至 2026年3月31日)

(投資有価証券(資本性))

日本基準においてその他有価証券に分類した株式は、売却損益および減損損失を純損益として認識しておりましたが、IFRSでは一部を除きFVOCIに指定し、公正価値の変動額をその他の包括利益として認識し、当該金融資産の認識を中止した場合には、その他の包括利益累計額を利益剰余金に振替えています。また、日本基準においては、非上場株式は原則として取得原価で測定していましたが、IFRSでは公正価値で測定しています。

この結果、IFRSの投資損益は、日本基準のこれに相当する項目に比べて、763,874百万円減少しています。また、IFRSでは日本基準に比べて、その他の包括利益(税効果調整後)が441,377百万円増加しています。

(保険契約および再保険契約)

日本基準およびIFRSにおける測定方法および表示方法には、次のとおり大きく異なる部分があることから、「認識および測定の差異」として日本基準における計上額の全額を取り消し、IFRSにおける計上額の全額を改めて計上しています。

・分類および測定

日本基準においては、国内会社は保険業法および保険業法施行規則に基づき、在外子会社は実務対応報告第18号「連結財務諸表作成における在外子会社等の会計処理に関する当面の取扱い」に基づきIFRSまたは米国会計基準に準拠して保険契約準備金を積み立てています。一方、IFRSでは「第5 経理の状況 連結財務諸表注記 3.重要性がある会計方針」に基づいて測定された保険契約を資産または負債として計上しています。日本基準およびIFRSにおける測定方法は、保険料配分アプローチ(以下、PAA)を適用して測定する契約に係る残存カバーに係る資産および負債については概ね類似していますが、同契約に係る発生保険金に係る資産および負債ならびにPAAを適用せずに測定する契約に係る資産および負債については、主に次の差異があります。

・日本基準においては、生命保険の大宗および損害保険の一部に係る資産および負債を除き割引計算を行っていませんでしたが、IFRSでは原則として見積将来キャッシュ・フローに貨幣の時間価値を反映させて測定しています。

・日本基準においては、明示的にはリスク調整を考慮していませんでしたが、IFRSでは非金融リスクに係るリスク調整を反映させて測定しています。

・日本基準においては、明示的に未稼得利益を認識していませんでしたが、IFRSでは未稼得利益をCSMとして認識しています。

・日本基準においては、原則として契約締結時点における見積りの前提に基づいていましたが、IFRSでは期末日現在における見積りに基づいて測定しています。

・日本基準においては、主に国内保険会社において、新契約費は保険負債から控除せず、また発生時に費用として認識していましたが、IFRSでは保険獲得キャッシュ・フロー(新契約費)は保険負債から控除され、また規則的な方法で各期間に配分して保険収益および保険サービス費用を認識しています。

・日本基準において「貸付金」に含めていた保険約款貸付金を、IFRSでは「保険契約資産」、「保険契約負債」に含めています。

・日本基準において「その他資産」または「その他の負債」に含めていた発行した保険契約および保有する再保険契約に係る債権債務等を、IFRSでは「保険契約資産」、「保険契約負債」、「再保険契約資産」、「再保険契約負債」に含めています。

・日本基準において保有する再保険契約に係る資産を「支払備金」または「責任準備金等」から控除していましたが、IFRSでは保有する再保険契約に係る資産および負債を「再保険契約資産」および「再保険契約負債」として区分掲記しています。

この結果、IFRSの保険契約資産、保険契約負債、再保険契約資産および再保険契約負債の純額(負債)は、日本基準のこれらに相当する項目の純額(負債)に比べて、5,512,957百万円減少しています。

・保険収益の表示

日本基準においては、「保険引受収益」に保険契約者から収受した時点で認識する収入保険料に加えて、保険契約準備金の一部である責任準備金および支払備金の各々について、減少した場合にその減少分を「責任準備金等戻入額」、「支払備金戻入額」として含めていましたが、IFRSにおける「保険収益」にはサービスの提供に応じた収益を含めています。また、この「保険収益」からは投資要素を除外しています。

・保険サービス費用の表示

日本基準においては、「保険引受費用」に保険契約者に支払った時点で認識する支払保険金に加えて、保険契約準備金の一部である責任準備金および支払備金の各々について、増加した場合にその増加分を「責任準備金等繰入額」、「支払備金繰入額」として含めていましたが、IFRSにおける「保険サービス費用」には、発生保険金に係る負債の増減を含めています。

日本基準における「保険引受費用」には新契約費および維持費の双方を発生時に認識していますが、IFRSにおける「保険サービス費用」では、保険獲得キャッシュ・フローについては保険期間に配分して費用認識しています。また、この「保険サービス費用」からは投資要素を除外しています。

(のれん)

日本基準においてはのれんについて一定期間で均等償却していましたが、IFRSでは移行日以降の償却を停止し、減損テストを実施しています。この結果、IFRSの一般管理費は、日本基準のこれに相当する項目に比べて、88,861百万円減少しています。

5【重要な契約等】

(1)Ignyte Insuranceの保険代理店事業の譲受け

当社の連結子会社であるPhiladelphia Consolidated Holding Corp.は、子会社を通じ、米国においてクラシックカー向けの保険代理店事業を展開するIgnyte Insuranceの同事業を、2025年10月31日付で譲り受けました。事業の取得価額は667百万米ドルです。対象事業の概要および事業の譲受けの目的は、以下のとおりです。

①対象事業の概要

クラシックカー向け自動車保険を主に取り扱う保険代理店事業

②事業の譲受けの目的

海外保険事業の収益の源泉の多様化ならびに米国におけるクラシックカー向け自動車保険の引受能力の向上および競争優位性のさらなる強化

(2)Agrihedge, Inc.の株式取得

当社は、米国において農畜産物の価格変動リスクに対し保険およびソリューションをワンストップで提供するAgrihedge, Inc.の全株式を、2026年1月30日付で同社の既存株主から取得しました。取得価額は976百万米ドルです。対象会社の概要および株式取得の目的は、以下のとおりです。

①対象会社の概要

社名 :Agrihedge, Inc.

所在地 :Chicago, Illinois, United States

事業内容:農畜産物の価格変動リスクに対し保険およびソリューションをワンストップで提供

②株式取得の目的

海外保険事業の収益の源泉の多様化ならびに農業保険分野のサービス力の向上および競争優位性のさらなる強化

(3)National Indemnity Companyとの議決権行使契約の締結

当社は、Berkshire Hathaway Inc.の完全子会社であるNational Indemnity Companyとの間で、National Indemnity Companyの当社普通株式の保有方針に関する議決権行使契約を、2026年3月23日付で締結しました。本議決権行使契約に関する概要等は以下のとおりです。

①契約の概要

|

契約締結日 |

相手先の名称 |

相手先の住所 |

合意の内容 |

|

2026年3月23日 |

National Indemnity Company |

1314 Douglas Street, Suite 1400, Omaha, Nebraska, United States |

National Indemnity Companyは、本契約の有効期間中、その保有する当社の株式について、当社の取締役会の推奨に従って議決権を行使し、または当社の求めに応じて委任状を交付する。 |

②合意の目的

当該合意は、当社の企業価値の向上および株主価値の増大を図るため、当社ならびにBerkshire Hathaway Inc.およびNational Indemnity Companyの関係を強固なものとすることを目的としたものです。

③取締役会における検討状況その他の当社における合意に係る意思決定に至る過程

2026年3月23日開催の取締役会において、当該合意を含む本契約について検討を行い、取締役全員で合議のうえ、決定しています。

④合意が当社の企業統治に及ぼす影響

本有価証券報告書提出日現在、当社の取締役会は過半数が独立社外取締役で構成されているなど、当社においては健全で透明性の高いガバナンス体制が整備されているほか、当社からの第三者割当によりNational Indemnity Companyが取得した当社普通株式48,207,200株は、当社発行済株式総数に対する割合が2.49%であること等も踏まえると、ガバナンスへの影響は軽微であると考えています。

6【研究開発活動】

当連結会計年度における研究開発費の総額は1,628百万円であり、これは主にソリューション・その他事業に含まれる、ID&Eホールディングス株式会社傘下の日本工営株式会社によるものです。

第3【設備の状況】

1【設備投資等の概要】

当社グループは、顧客サービスの充実、業務の効率化等を目的として設備投資を行っており、その主な内容はソフトウエアに関するものです。当連結会計年度の設備投資の内訳は、以下のとおりです。

|

事業セグメント |

金額 (百万円) |

|

国内損害保険事業 |

109,892 |

|

国内生命保険事業 |

17,919 |

|

海外保険事業 |

49,090 |

|

ソリューション・その他事業 |

7,569 |

|

合計 |

184,472 |

2【主要な設備の状況】

当社および連結子会社における主要な設備は、以下のとおりです。

(1)提出会社

2026年3月31日現在

|

会社名 |

店名 (所在地) |

セグメントの 名称 |

帳簿価額 (百万円) |

従業員数 (人) |

||||

|

土地 (面積㎡) |

建物 |

使用権資産 (土地面積㎡) |

動産 |

ソフトウ エア |

||||

|

東京海上ホールディングス株式会社 |

本社 (東京都千代田区) |

持株会社 |

- (-) |

- |

- (-) |

92 |

3,960 |

1,339 |

(2)国内子会社

2026年3月31日現在

|

会社名 |

店名 (所在地) |

セグメントの 名称 |

帳簿価額 (百万円) |

従業員数 (人) |

||||

|

土地 (面積㎡) |

建物 |

使用権資産 (土地面積㎡) |

動産 |

ソフトウ エア |

||||

|

東京海上日動火災保険株式会社 |

本社 (東京都千代田区) |

国内損害保険事業 |

62,040 (111,178) |

50,643 |

39,536 (1,398) |

19,858 |

195,356 |

16,064 |

|

日新火災海上保険株式会社 |

本社 (東京都千代田区) |

国内損害保険事業 |

18,388 (13,268) |

7,547 |

4,623 (-) |

1,909 |

7,635 |

2,031 |

|

東京海上ダイレクト損害保険株式会社 |

本社 (東京都新宿区) |

国内損害保険事業 |

- (-) |

82 |

- (-) |

75 |

4,374 |

384 |

|

東京海上日動あんしん生命保険株式会社 |

本社 (東京都千代田区) |

国内生命保険事業 |

- (-) |

724 |

4,826 (-) |

581 |

34,314 |

2,208 |

|

ID&Eホールディングス株式会社 |

本社 (東京都千代田区) |

ソリューション・その他事業 |

29,783 (296,956) |

22,406 |

9,981 (23,500) |

3,316 |

720 |

6,842 |

(3)在外子会社

2026年3月31日現在

|

会社名 |

店名 (所在地) |

セグメントの 名称 |

帳簿価額 (百万円) |

従業員数 (人) |

||||

|

土地 (面積㎡) |

建物 |

使用権資産 (土地面積㎡) |

動産 |

ソフトウ エア |

||||

|

Tokio Marine North America, Inc. |

本社 (米国・デラウェア州・ウィルミントン) |

海外保険事業 |

- (-) |

3,248 |

17,068 (-) |

258 |

33,276 |

2,933 |

|

Delphi Financial Group, Inc. |

本社 (米国・デラウェア州・ウィルミントン) |

海外保険事業 |

1,198 (86,539) |

7,485 |

12,594 (-) |

5,566 |

44,291 |

3,654 |

|

HCC Insurance Holdings, Inc. |

本社 (米国・デラウェア州・ウィルミントン) |

海外保険事業 |

441 (45,075) |

4,512 |

13,817 (-) |

6,473 |

21,349 |

4,420 |

|

Privilege Underwriters, Inc. |

本社 (米国・デラウェア州・ウィルミントン) |

海外保険事業 |

- (-) |

1,083 |

4,819 (-) |

262 |

6,732 |

1,198 |

|

Tokio Marine Kiln Group Limited |

本社 (英国・ロンドン) |

海外保険事業 |

- (-) |

- |

4,984 (-) |

1,803 |

4,487 |

763 |

|

Tokio Marine Asia Pte. Ltd. |

本社 (シンガポール・シンガポール) |

海外保険事業 |

- (-) |

- |

1 (-) |

33 |

3 |

86 |

|

Tokio Marine Life Insurance Singapore Pte. Ltd. |

本社 (シンガポール・シンガポール) |

海外保険事業 |

- (-) |

- |

62 (-) |

105 |

497 |

259 |

|

Tokio Marine Seguradora S.A. |

本社 (ブラジル・サンパウロ) |

海外保険事業 |

288 (4,660) |

176 |

685 (-) |

1,313 |

601 |

2,492 |

(注)ID&Eホールディングス株式会社、Tokio Marine North America, Inc.、Delphi Financial Group, Inc.、

HCC Insurance Holdings, Inc.、Privilege Underwriters, Inc.およびTokio Marine Kiln Group Limitedについては、各社の子会社の数値を含めて記載しています。

3【設備の新設、除却等の計画】

2026年3月31日現在の重要な設備の新設、除却等の計画は、以下のとおりです。

(1)新設

|

会社名 設備名 |

所在地 |

セグメントの名称 |

内容 |

投資予定金額 |

資金調達方法 |

着手および完了予定年月 |

||

|

総額 (百万円) |

既支払額 (百万円) |

着手 |

完了 |

|||||

|

東京海上日動火災保険株式会社(仮称)東京海上ビルディング |

東京都千代田区 |

国内損害保険事業 |

建替 |

190,961 |

26,306 |

自己資金 |

2025年3月 |

2028年度 |

(2)改修

該当事項はありません。

(3)売却

該当事項はありません。

第4【提出会社の状況】

1【株式等の状況】

(1)【株式の総数等】

①【株式の総数】

|

種類 |

発行可能株式総数 (株) |

|

普通株式 |

8,000,000,000 |

|

計 |

8,000,000,000 |

②【発行済株式】

|

種類 |

事業年度末(2026年3月31日)現在発行数 (株) |

提出日(2026年6月26日)現在発行数 (株) |

上場金融商品取引所名又は登録認可金融商品取引業協会名 |

内容 |

|

普通株式 |

1,934,000,000 |

1,934,000,000 |

東京証券取引所 プライム市場 |

単元株式数 100株 |

|

計 |

1,934,000,000 |

1,934,000,000 |

- |

- |

(2)【新株予約権等の状況】

①【ストックオプション制度の内容】

該当事項はありません。

②【ライツプランの内容】

該当事項はありません。

③【その他の新株予約権等の状況】

該当事項はありません。

(3)【行使価額修正条項付新株予約権付社債券等の行使状況等】

該当事項はありません。

(4)【発行済株式総数、資本金等の推移】

|

年月日 |

発行済株式総数増減数 (株) |

発行済株式総数残高 (株) |

資本金増減額(百万円) |

資本金残高(百万円) |

資本準備金増減額 (百万円) |

資本準備金残高 (百万円) |

|

2022年3月31日 (注1) |

△17,500,000 |

680,000,000 |

- |

150,000 |

- |

1,511,485 |

|

2022年10月1日 (注2) |

1,360,000,000 |

2,040,000,000 |

- |

150,000 |

- |

1,511,485 |

|

2023年3月31日 (注1) |

△37,500,000 |

2,002,500,000 |

- |

150,000 |

- |

1,511,485 |

|

2024年3月29日 (注1) |

△24,500,000 |

1,978,000,000 |

- |

150,000 |

- |

1,511,485 |

|

2025年3月31日 (注1) |

△44,000,000 |

1,934,000,000 |

- |

150,000 |

- |

1,511,485 |

(注)1.減少の理由は、自己株式の消却です。

2.増加の理由は、株式分割(1株につき3株の割合)です。

(5)【所有者別状況】

|

|

|

|

|

|

|

|

2026年3月31日現在 |

||

|

区分 |

株式の状況 (1単元の株式数100株) |

単元未満株式 の状況 (株) |

|||||||

|

政府及び地方公共団体 |

金融機関 |

金融商品取引業者 |

その他の 法人 |

外国法人等 |

個人その他 |

計 |

|||

|

個人以外 |

個人 |

||||||||

|

株主数 (人) |

1 |

217 |

64 |

2,512 |

1,173 |

909 |

312,690 |

317,566 |

- |

|

所有株式数 (単元) |

15 |

6,370,426 |

850,443 |

754,032 |

7,972,858 |

2,625 |

3,360,437 |

19,310,836 |

2,916,400 |

|

所有株式数の割合 (%) |

0.00 |

32.99 |

4.40 |

3.90 |

41.29 |

0.01 |

17.40 |

100.00 |

- |

(注)1.「その他の法人」および「単元未満株式の状況」には、証券保管振替機構名義の株式が、それぞれ78単元および18株含まれています。

2.「個人その他」および「単元未満株式の状況」には、自己株式が、それぞれ539,181単元および92株含まれています。

(6)【大株主の状況】

|

|

|

2026年3月31日現在 |

|

|

氏名又は名称 |

住所 |

所有株式数 (千株) |

発行済株式(自己 株式を除く。)の総数に対する所有株式数の割合 (%) |

|

日本マスタートラスト信託銀行株式会社信託口 |

東京都港区赤坂一丁目8番1号 赤坂インターシティAIR |

321,356 |

17.09 |

|

株式会社日本カストディ銀行信託口 |

東京都中央区晴海一丁目8番12号 |

142,631 |

7.59 |

|

STATE STREET BANK AND TRUST COMPANY 505001 (常任代理人 株式会社みずほ銀行決済営業部) |

ONE CONGRESS STREET, SUITE 1, BOSTON, MASSACHUSETTS (東京都港区港南二丁目15番1号 品川インターシティA棟) |

66,592 |

3.54 |

|

MOXLEY AND CO LLC (常任代理人 株式会社三菱UFJ銀行) |

383 MADISON AVENUE, FLOOR 11 NEW YORK, NEW YORK 10179 U.S.A. (東京都千代田区丸の内一丁目4番5号 決済事業部) |

34,270 |

1.82 |

|

THE CHASE MANHATTAN BANK,N.A. LONDONSECS LENDING OMNIBUS ACCOUNT (常任代理人 株式会社みずほ銀行決済営業部) |

WOOLGATE HOUSE,COLEMAN STREET LONDON EC2P 2HD, ENGLAND (東京都港区港南二丁目15番1号 品川インターシティA棟) |

28,856 |

1.53 |

|

東海日動従業員持株会 |

東京都千代田区大手町二丁目6番4号 常盤橋タワー 東京海上日動火災保険株式会社 人事企画部(TCS給与厚生グループ) |

27,790 |

1.48 |

|

明治安田生命保険相互会社 (常任代理人 株式会社日本カストディ銀行) |

東京都千代田区丸の内二丁目1番1号 (東京都中央区晴海一丁目8番12号) |

26,973 |

1.43 |

|

JP MORGAN CHASE BANK 385781 (常任代理人 株式会社みずほ銀行決済営業部) |

25 BANK STREET, CANARY WHARF, LONDON, E14 5JP, UNITED KINGDOM (東京都港区港南二丁目15番1号 品川インターシティA棟) |

26,773 |

1.42 |

|

ゴールドマン・サックス証券株式会社 BNYM (常任代理人 株式会社三菱UFJ銀行) |

東京都港区虎ノ門二丁目6番1号 虎ノ門ヒルズステーションタワー (東京都千代田区丸の内一丁目4番5号 決済事業部) |

22,249 |

1.18 |

|

JP MORGAN CHASE BANK 385642 (常任代理人 株式会社みずほ銀行決済営業部) |

25 BANK STREET, CANARY WHARF, LONDON, E14 5JP, UNITED KINGDOM (東京都港区港南二丁目15番1号 品川インターシティA棟) |

21,538 |

1.15 |

|

計 |

― |

719,035 |

38.24 |

(注)1.MOXLEY AND CO LLCは、ADR発行のため預託された株式の名義人です。

2.当社は、自己株式53,918千株を所有していますが、本表には記載していません。

3.2021年7月26日付でみずほ証券株式会社から提出された株券等の大量保有者による大量保有報告書の変更報告書において、2021年7月15日現在で以下のとおり株式を保有している旨が記載されているものの、当社として2026年3月31日時点における実質所有株式数の確認ができませんので、[大株主の状況]表には含めていません。

|

氏名又は名称 |

住所 |

保有株式数 (株) |

発行済株式総数に対する保有株式数の割合 (%) |

|

アセットマネジメントOne株式会社 |

東京都千代田区丸の内一丁目8番2号 |

27,699,900 |

3.97 |

|

計 |

― |

27,699,900 |

3.97 |

(注)発行済株式総数は、697,500,000株(2021年7月15日現在)が使用されています。

4.2024年6月6日付でブラックロック・ジャパン株式会社から提出された株券等の大量保有者による大量保有報告書の変更報告書において、2024年5月31日現在で以下のとおり株式を保有している旨が記載されているものの、当社として2026年3月31日時点における実質所有株式数の確認ができませんので、[大株主の状況]表には含めていません。

|

氏名又は名称 |

住所 |

保有株式数 (株) |

発行済株式総数に対する保有株式数 の割合 (%) |

|

ブラックロック・ジャパン株式会社 |

東京都千代田区丸の内一丁目8番3号 |

42,056,700 |

2.13 |

|

ブラックロック(ネザーランド)BV |

オランダ王国 アムステルダム HA1096 アムステルプレイン 1 |

5,365,867 |

0.27 |

|

ブラックロック・ファンドマネジャーズ・リミテッド |

英国 ロンドン市 スログモートン・アベニュー 12 |

6,189,079 |

0.31 |

|

ブラックロック・アセット・マネジメント・カナダ・リミテッド |

カナダ国 オンタリオ州 トロント市 べイ・ストリート 161、2500号 |

2,374,100 |

0.12 |

|

ブラックロック・アセット・マネジメント・アイルランド・リミテッド |

アイルランド共和国 ダブリン ボールスブリッジ ボールスブリッジパーク2 1階 |

16,689,212 |

0.84 |

|

ブラックロック・ファンド・アドバイザーズ |

米国 カリフォルニア州 サンフランシスコ市 ハワード・ストリート 400 |

38,777,300 |

1.96 |

|

ブラックロック・インスティテューショナル・トラスト・カンパニー、エヌ.エイ. |

米国 カリフォルニア州 サンフランシスコ市 ハワード・ストリート 400 |

27,071,723 |

1.37 |

|

ブラックロック・インベストメント・マネジメント(ユーケー)リミテッド |

英国 ロンドン市 スログモートン・アベニュー 12 |

2,124,672 |

0.11 |

|

計 |

― |

140,648,653 |

7.11 |

(注)発行済株式総数は、1,978,000,000株(2024年5月31日現在)が使用されています。

5.2025年9月19日付で三井住友信託銀行株式会社から提出された株券等の大量保有者による大量保有報告書の変更報告書において、2025年9月15日現在で以下のとおり株式を保有している旨が記載されているものの、当社として2026年3月31日時点における実質所有株式数の確認ができませんので、[大株主の状況]表には含めていません。

|

氏名又は名称 |

住所 |

保有株式数 (株) |

発行済株式総数に対する保有株式数の割合 (%) |

|

三井住友トラスト・アセットマネジメント株式会社 |

東京都港区芝公園一丁目1番1号 |

59,617,164 |

3.08 |

|

アモーヴァ・アセットマネジメント株式会社 |

東京都港区赤坂九丁目7番1号 |

38,892,300 |

2.01 |

|

計 |

― |

98,509,464 |

5.09 |

(注)発行済株式総数は、1,934,000,000株(2025年9月15日現在)が使用されています。

6.2026年1月5日付で株式会社三菱UFJフィナンシャル・グループから提出された株券等の大量保有者による大量保有報告書の変更報告書において、2025年12月22日現在で以下のとおり株式を保有している旨が記載されているものの、当社として2026年3月31日時点における実質所有株式数の確認ができませんので、[大株主の状況]表には含めていません。

|

氏名又は名称 |

住所 |

保有株式数 (株) |

発行済株式総数に対する保有株式数 の割合 (%) |

|

株式会社三菱UFJ銀行 |

東京都千代田区丸の内一丁目4番5号 |

23,546,700 |

1.22 |

|

三菱UFJ信託銀行株式会社 |

東京都千代田区丸の内一丁目4番5号 |